A kockázatkerülés ma már piacra kerül. Szíria feszültség jön a reflektorfénybe, és az USA-Kína kereskedelmi háború elhagyja a színpadot átmenetileg. A DAX kezdett a kereskedelemben, és soha nem nézett vissza. Jelenleg kereskedelem alatt -1% az írás idején. A CAC id down -0.67%, míg az FTSE lefelé -0.22%. Az USA határidős értékei is alacsonyabbak, a DOW pedig valószínűleg az 24000 kezelő felé tart. A devizapiacokon a jen és a svájci frank a legerõsebb kereskedõ az Egyesült Államokban. Sterling szenvedett némi eladási adatok hiányában. A nap eddig a Yen a legerősebb, amelyet az euró követ. Az ausztrál dollár és a kanadai dollár a leggyengébb.

Donald Trump amerikai elnök egy mester a feszítések fokozódásával a tweetjeivel, senki sem tudja megverni. A pénzügyi piacok ismételten megremegettek, miután Trump szokásos reggeli csipogjában azt mondta, hogy "Oroszország vállalja, hogy lelőtt bármilyen szíriai rakétát. Készüljetek Oroszországra, mert jönnek, szépek és újak, és "okosak"! Ön nem lehet partnere egy gázölő állattal, aki megöli az embereket, és élvezi! "A csipog arra késztette az aggodalmakat, hogy ha szándékosan vagy véletlenül bármely amerikai sztrájk okozna az orosz veszteségeket, akkor lesz egy mozgó ciklus, amely súlyosbítja a szíriai helyzetet további.

Az amerikai CPI és a mag CPI márciusban felgyorsult, a következő FOMC percek

Az USA-ból kiadott, a CPI főcíme márciusban csökkent a -0.1% mamával, az 0.0% mamája alatt. Ám az éves ráta az 2.4% -ra nőtt, y / y felfelé, az 2.2% -hoz képest, és teljesítette a várakozásokat. A Core CPI emelkedett 0.2% mom, 2.1% y / y, az 1.8% -hoz képest februárban, és teljesítette a várakozásokat. Az adatkészletnek csökkentenie kell a Fed politikai döntéshozóinak néhány inflációs aggodását. De nem támogatják a dollárt. A fókusz a következő FOMC percekre változik.

A FOMC-jegyzőkönyvek olvasásakor a fő kérdés az, hogy vajon a Fed nagyobb valószínűséggel ragaszkodik-e ahhoz, hogy az idei évben három túrát számítson ki. Vagy valószínűbb, hogy négyszer megy előre. A márciusi találkozón az 15 legfelsőbb politikai döntéshozóinak körében az 8-nak két vagy annál kevesebb túrája volt ebben az évben a híres dot-plotban. Másrészről az 7 három vagy több volt. Ez meglehetősen eltérést mutatott a Fed sólyomok és a galambok között. És a jegyzőkönyvek többet tudnak felfedni a FOMC-en belüli vitákról.

De végül is meg kell jegyeznünk, hogy a kereskedelmi háborúval kapcsolatos aggodalmak enyhítésével a kereskedők ismét egy júniusi túrára teszik a fogadásaikat. Amint azt a fedezeti alapok határidős adatai jelezték, az 25bps júniusi túra esélye élesen emelkedett ezen a héten az 95% -ra. De ez alig támogatja a dollárt. A zöld dollár esetleg nem kaphat fenntartható lendületet még akkor is, ha a Fed percek kiderül, hogy a várakozásoknál jobban hóbortosak.

ECB Draghi: Az EU nem tudja megoldani a problémákat csak nemzeti szinten

Az EKB elnöke, Mario Draghi a generációs € uro diákok díjazásával ma is beszélt. Azt mondta, hogy az EU nem tudja megoldani a problémát csak nemzeti szinten. És a nagyobb integráció lehetővé teszi az EU számára a gazdasági kihívásokkal szembeni hatékonyabb fellépést. Draghi szintén könnyűnek tűnt a kereskedelmi feszültség közelmúltbeli eszkalációjának tekintetében az USA és Kína között. Véleménye szerint a "bejelentett" díjak hatása kicsi. Mindazonáltal ez még mindig fenyegetheti a befektetői bizalmat. És Draghi hangsúlyozta, hogy bár "a közvetlen hatások nem nagyok ... a végén a legfontosabb kérdés a megtorlás."

Az EKB vezérigazgatója, Ardo Hansson külön-külön kijelentette, hogy az euróövezetben a legutóbbi alacsony infláció a "tényezők kombinációjának" eredménye. A legtöbb ilyen tényező pedig "átmeneti jellegű". Ezért e tényezők hatása "idővel gyengülni fog". Ezért Hansson azt mondta: "Többet kell tennünk az árstabilitási cél elérésében." Mindazonáltal az EKB-nak továbbra is gondosan figyelemmel kell kísérnie a politika mellékhatásait.

A sterling pares adatcsalódás után nyer

A GBP / USD a korábbi évek során ellenezte a csalódást. Az ipari termelés emelkedett 0.1% anya, 2.2% yoy februárban, alatta az 0.4% mama, 2.9% yoy. A gyártási termelés visszaesett -0.2% anya, rózsa 2.5% yoy, az 0.2% mama alatt, 3.3% yoy. Az építőipar teljesítménye csökkent a -1.6% alatt februárban, szemben az 0.7 százalékával. A látható kereskedelmi hiány februárban az USD -10.2b-hez képest csökkent, szemben a GBP -11.9b várakozással. A NIESR GDP becslése márciusban emelkedett 0.2% -kal, az 0.3% várakozásai alatt.

UK CBI: Nem szabad eltérni az EU szabályaitól Brexit után

A British Industry Konföderációja jelentést tett közzé arról, hogy az Egyesült Királyságban működő vállalkozások túlnyomó többsége inkább az EU szabályainak betartását követeli Brexit után. Carolyn Fairbairn, a CBI főigazgatója elmondta, hogy a vállalkozások többsége számára "az uniós szabályoktól és szabályozásoktól való eltérés kevésbé globálisan versenyképessé teszi őket, ezért csak akkor szabad elvégezni, ha a bizonyítékok egyértelműek, hogy az előnyök meghaladják a költségeket". hogy a jelentés a "brit üzleti tevékenység szívéből" származik és "páratlan bizonyítékot szolgáltat arra, hogy tájékoztassa a helyes döntéseket, amelyek megvédik a munkahelyeket, a befektetéseket és az életszínvonalat az Egyesült Királyságban." Ezenkívül sürgette a "nagy gyorsulást" a vállalkozások közötti partnerségben hogy foglalkozzon a Brexit-kérdésekkel.

RBA Lowe: A kamatláb közeljövőben történő alkalmazkodására nincs erős eset

Philip Lowe kormányzó Philip Lowe egy szekciót szentelt a monetáris politikáról az ausztrál-izraeli kereskedelmi kamara (WA) címére. És négy széles pontot hozott.

Először is, az "ausztrál gazdaságban" további növekedést vár, nagyobb befektetéssel, bérbeadással és exporttal. Az infláció várhatóan "fokozatosan fel fog emelkedni" a bérek növekedésével is. De vannak olyan bizonytalanságok, amelyek "a nemzetközi színtéren fekszenek". Lowe figyelmeztetett, hogy "a kereskedelmi feszültségek súlyos eszkalációja veszélyeztetné a globális gazdaság egészségét, és károsíthatja az ausztrál gazdaságot". És "nagyon sok a kínai hatóságoknál is, hogy sikeresen kezeljük a kockázati felépülést a pénzügyi rendszerükben." Hazai szinten a "magas szintű háztartási adósság továbbra is a sebezhetőség forrása".

Másodszor, a következő kamatemelés valószínűleg "felfelé, nem lefelé" lesz. És ez "megrázkódhat néhány ember számára". Harmadszor, a célzóna középpontján visszatérő infláció várhatóan "csak fokozatos" lesz. És "még mindig van egy kis idő, mielőtt valószínűleg a teljes foglalkoztatás szokásos becslései lennénk. Negyedszer, és a legfontosabb a piacokra nézve: "A Reserve Bank Board nem látja erősen a monetáris politika rövid távú kiigazítását." Lowe megismételte, hogy az egyéb globális központi bankok alacsonyabb arányt mutatnak Ausztráliában az elmúlt évtizedben. Tehát a helyzetek eltérőek.

IMF Lagarde: A nap még mindig ragyog, de a "protekcionizmust"

A Hongkongi Egyetem beszédében az IMF ügyvezető igazgatója, Christine Lagarde kifejezte optimizmusát a globális gazdaságban. Azt mondta, "a gazdasági kép" leginkább fényes "és" a nap még mindig ragyog ". A globális lendületet az "erősebb befektetések", a "visszavetés a kereskedelemben" és a "kedvező pénzügyi feltételek" vezérlik. Azt mondta, hogy a jövő héten megjelenő előrejelzés "továbbra is optimista marad".

A fejlett gazdaságok tekintetében Lagarde szerint az euróövezet felemelkedése "ma már szélesebb körben elterjedt a régióban". Az amerikai növekedés "valószínűleg tovább fog gyorsulni az expanzív költségvetési politika miatt". Az ázsiai feltörekvő piacokon Kína és India vezetett "a növekvő export és a magasabb hazai fogyasztás. De ő is figyelmeztetett a "sötétebb felhők fenyegetésére". Az 2018 és az 2019 lendületesen lassulni fog, mivel az USA-ban a "fading fiscal stimulus", a növekvő kamatlábak és a szigorúbb pénzügyi feltételek miatt.

A Lagarde a globális gazdaság három prioritását hangsúlyozta, köztük az 1-ot is. Kormányzás a protekcionizmusról, 2. Fenntartó és pénzügyi kockázat elleni védelem, 3. A hosszú távú növekedés elősegítése, amely mindenki számára előnyös.

Kína PBoC Yi felvázolja a Boao pénzügyi piacra jutásának megnyitását

Az Új Népi Bank of China kormányzó Yi Gang ígéretet tett arra, hogy tovább nyitja a pénzügyi piacokat az ázsiai Boao fórumon Kínában. Néhány részletet Yi is felajánlott. Először is, a kormány június végéig eltávolítja a külföldi tulajdonban levő kupakokat a kínai bankokról. Másodszor, a külföldi értékpapírok és az életbiztosító társaságok számára lehetővé kell tenni, hogy többségi részesedést szerezzenek kínai társaikban. Vagyis a tulajdonjogot fel lehet emelni az 49% -ról 51% -ra. És az ilyen korlátozás három év alatt is el fog törölni. Harmadszor, június végéig kibővül a külföldi biztosítási ügynökök számára engedélyezett üzleti lehetőség. Negyedszer, a napi kvóta a külföldi befektetők számára, hogy kínai részvényeket vásároljanak, és a kínai befektetők számára Hongkongban kereskedett készleteket vásároljanak meg, megnégyszereződnek. Emellett az 2018 végére Kína elindít egy kereskedelmi kapcsolatot a sanghaji tőzsdék és a londoni piac között. Különösen Yi azt is elmondta, hogy Kína nem lesz leértékelni a Yuan-t az USA-val folytatott kereskedelmi háború részeként.

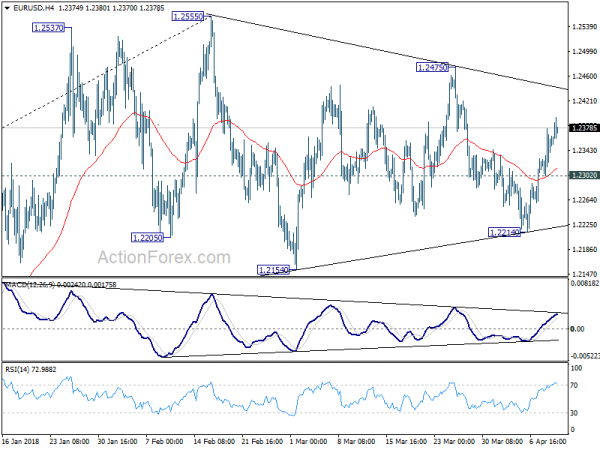

EUR / USD félnapi kilátások

Daily Pivots: (S1) 1.2312; (P) 1.2345 (R1) 1.2387; Több….

Az EUR / USD napközbeni torzítás továbbra is a felfelé halad, ahogyan az 1.2214 folyamatban van, és eddig elérte az 1.2395-ot. Először az 1.2475-ra kell nézni. A szünet az 1.2555 magas csúcsrezisztencia szintjét célozza meg. Most, mivel az EUR / USD az 1.2555 tartománykereskedelmi mintáján van elhatárolva, az 1.2302 kisebb támogatásának törése viszont az 1.2214 helyett hátrányos helyzetbe hozza az elfogultságot.

A nagyobb képen a legfontosabb XXX szintek az 38.2 1.6039 (2008 magas) 1.0339 (2017 alacsony) 1.2516 (1.0339) átvitelében az 1.2516-ban maradnak megérintve a megszakítások ellenére. Ezért az 1.0039 középtávú alulról történő emelkedés pillanatnyilag korrekciós lépésnek tekinthető. Az 1.1553 visszautasítása hosszú távú bearish kilátást fog tartani, és megőrzi az ügyet az 1.2516 újraéledésére. Az 61.8 támogatás határozott megszakítása további középtávú bearishedést eredményez. Mindazonáltal az 1.6039 tartós szünete nagyobb bullish összefüggést fog eredményezni, és középtávon 1.0339% -os 1.3862 és XNUMX lekérdezést kíván elérni az XNUMX-ban.

Gazdasági mutatók frissítése

| GMT | CCY | Események | Tényleges | Előrejelzés | Előző | felülvizsgált |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Gépi megrendelések M / M Feb | 2.10% | -2.50% | 8.20% | |

| 23:50 | JPY | Belföldi CGPI Y / Y Mar | 2.10% | 2.00% | 2.50% | |

| 00:30 | AUD | Westpac fogyasztói bizalom április | -0.60% | 0.20% | ||

| 01:30 | CNY | CPI Y / év március | 2.10% | 2.60% | 2.90% | |

| 01:30 | CNY | PPI Y / év március | 3.10% | 3.30% | 3.70% | |

| 08:30 | angol font | Látható kereskedelmi mérleg (GBP) február | -10.2B | -11.9B | -12.3B | |

| 08:30 | angol font | Ipari termelés M / M Feb | 0.10% | 0.40% | 1.30% | |

| 08:30 | angol font | Ipari termelés Y / Y február | 2.20% | 2.90% | 1.60% | 1.20% |

| 08:30 | angol font | Gyártási termelés M / M Feb | -0.20% | 0.20% | 0.10% | |

| 08:30 | angol font | Gyártásgyártás Y / Y február | 2.50% | 3.30% | 2.70% | 2.20% |

| 08:30 | angol font | Építési teljesítmény M / M Feb | -1.60% | 0.70% | -3.40% | -3.10% |

| 11:00 | angol font | NIESR GDP becslése Mar | 0.20% | 0.30% | 0.30% | |

| 12:30 | USAdollár | CPI M / M március | -0.10% | 0.00% | 0.20% | |

| 12:30 | USAdollár | CPI Y / év március | 2.40% | 2.40% | 2.20% | |

| 12:30 | USAdollár | CPI Core M / M március | 0.20% | 0.20% | 0.20% | |

| 12:30 | USAdollár | CPI Core Y / Y Március | 2.10% | 2.10% | 1.80% | |

| 14:30 | USAdollár | Nyersolaj-készletek | -0.6M | -4.6M | ||

| 18:00 | USAdollár | Havi költségvetési beszámoló Mar | -175.0B | -215.2B | ||

| 18:00 | USAdollár | FOMC Találkozó jegyzőkönyve |

Link az információforráshoz: www.actionforex.com

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések