Napjainkban a kockázati ellenállás dominál a globális piacokon, és egyre intenzívebbé válik. A legfontosabb európai indexek lényegében alacsonyabb kereskedelmet mutatnak a hátrányos gyorsulás jeleivel. Az USA határidős értékei szintén alacsonyabbak, míg a DOW három számjegyű veszteséggel rendelkezik. A devizapiacokon az ausztrál dollár a leggyengébb ma. Az euró a második legrosszabbul teljesít, hiszen a német-olasz elterjedés ismét megismétlődik. A svájci frank és a japán jen a legerősebbek természetesen. A Sterling összekeveredik, mivel Theresa brit miniszterelnök újabb napot élhetett meg anélkül, hogy vezetői kihívást indítottak volna.

Technikailag még nincs egyértelmű új fejlesztés. A dollár továbbra is vegyes maradhat, mivel a svájci frank és a jen nyomást gyakorol. Azonban a greenback fel tudott venni egy kis erőt az euró és a kanadai, sőt Sterling és Aussie ellen. Az euró szintén úgy tűnik, hogy mind a dollár, mind pedig a spanyol dollár ellenében lendületet mutat. De ami a legfontosabb, az EUR / JPY nehéz érezni kezd, és rövidesen az 127.49 kisebb támogatást vehet igénybe.

Európában, az íráskor az FTSE lefelé kereskedik -0.49%, a DAX lefelé -1.17%, a CAC lefelé -1.13%. A német 10 év hozama lejárt -0.021 az 0.355-ban. Az 10 0.004 olasz 3.605 éves hozama felfelé nő. Spread kiterjeszti az 325-ot. Korábban Ázsiában a Nikkei csökkent - 1.09%, Hongkong HSI csökkent - 2.02%, Kína Shanghai SSE csökkent - 2.13%, a Szingapúr szoros ideje csökkent - 1.24%.

Az Egyesült Államokból októberben az 1.23M évesített kamatlábára a lakások száma csökkent. Az építési engedélyek az 1.26M-re csökkentek. Mindkét megfelelõ elvárás. A korábban kiadott, az Egyesült Királyságban a CBI trendjeinek teljes megrendelései novemberben nőttek az 10-hoz képest, sokkal jobb, mint a -5 várakozásai. Német PPI emelkedett 0.3% anya, 3.3% y / y októberben, megfelelt a várakozásoknak. A svájci kereskedelmi többlet az októberi CHF 3.75B-re bővült.

BoE Carney: No-deal A Brexit nem két pénzügyi válság, hanem reálgazdasági sokk

A kincstári bizottság BoE Inflációs jelentés meghallgatásán Mark Carney, a BoE kormányzója hangsúlyozta, hogy a megállapodás nélküli Brexit „nem pénzügyi válság a második fordulóban”, ahol a központi bankok kerülnek középpontba. Ehelyett "ez egy reálgazdasági sokk, és ezért a központi bankoknak van szerepük, de mi inkább mellékesek vagyunk". Azt is hozzátette, hogy a reálgazdaság valódi kérdései lesznek. Arról fognak szólni, hogy "mennyire működik jól a logisztikai rendszer, hol van az üzleti bizalom, milyen hozzáférés van, ha van ilyen, egy valódi, üzlet nélküli átmenet Brexitben."

Carney elismerte, hogy "a font sterling ingadozó volatilitása jelenleg nagyon magas, sokkal nagyobb, mint más nagy devizák esetében" a "politikai megbeszélésekhez", amelyek "fontosak" a rövid-középtávú kilátásokra. És "a következő hónapban továbbra is változékony lesz".

Andy Haldane gazdasági vezetője szerint "annak ellenére, hogy a (Brexit) ügylet részletei továbbra is egyetértenek, némileg nagyobb hatást gyakorolnak a vállalatok viselkedésére, különösen az elmúlt egy-két hónapban." némileg gyengébb negyedik negyedévben, mint amit a harmadik negyedévben láttunk, és minden bizonnyal egy sokkal ingadozóbb kimeneti út a következő hónapokban.

Az EU Centeno: Olaszország növekedési és szociális kérdései megvalósíthatók anélkül, hogy veszélyeztetné a költségvetési konszolidációt

Olaszországról szólva Mario Centeno, az eurócsoport elnöke kifejezte empátiáját, és kijelentette: "Megértem és osztom Olaszország aggodalmait a lassú növekedés és az összetett társadalmi kérdések miatt". Ugyanakkor azt is hangsúlyozta, hogy „ez úgy érhető el, hogy a fiskális konszolidáció pályáját nem veszélyeztetik”.

Azt is hangsúlyozta, hogy a költségvetési szabályok betartása "nemcsak az egyes országok egyéni érdekeiben, hanem kollektív érdekünkben is". Rámutatott az euróövezet adósságválságára, és azt mondta: "tanított nekünk, hogy egy gazdasági és monetáris unióban a felelősségteljes és felelősségteljes politika megteremtése nem áll meg a nemzeti határokon."

Az euróövezet költségvetésének francia-német javaslatával kapcsolatban azt mondta, hogy "a közös költségvetési kapacitás nem mentesíti az országokat abban, hogy szilárd költségvetési politikát folytassanak, és tiszteletben tartsák a költségvetési szabályokat". Másrészt az euróövezet nyilatkozata jobb lenne az aszimmetrikus reakcióra sokk, az EKB túlterhelése nélkül.

Az ECB kormányzótanácsának, Ewald Nowotny szerint Olaszország nem "azonnali fenyegetés", hanem inkább "politikai probléma". Azonban "hosszabb távon felmerül a kérdés, hogy elég bizalom van-e a tőkepiacokon".

RBA Lowe a központi bank három központi üzenetet megismételte

Philip Lowe RBA kormányzó megismételte a három központi üzenetet a találkozó jegyzőkönyveiben, a "Trust and Prosperity" című beszédében. Megjegyezte:

"Először is, a gazdaság a helyes irányba mozdul el, és további előrehaladás várható a munkanélküliség csökkentésében és az inflációnak a célkitűzéssel való összehangolásával.

Másodszor, a kamatlábak növekedésének valószínűsége nagyobb, mint a csökkenés valószínűsége. Ha a gazdaság továbbra is a várt út mentén mozog, akkor valamikor meg kell emelni a kamatlábakat. Ez a gazdaság javulásával és a háztartások jövedelmének erőteljesebb növekedésével függ össze.

Harmadszor, az igazgatótanács nem látja erősen a kamatlábak rövid távú változását. Valószínűsíthető, hogy a monetáris politika aktuális beállítása még egy ideig fennmarad. Ez tükrözi azt a tényt, hogy a munkanélküliségre és az inflációra vonatkozó célkitűzéseink várható fejlődése valószínűleg fokozatos lesz. Az igazgatótanács véleménye szerint helyénvaló fenntartani a politika jelenlegi helyzetét, miközben ez az előrelépés történik. "

IMF: Ausztrália növekedése folytatódni fog, de a hátrányos helyzetűek számára tilos

Az IMF bejelentette, hogy Ausztrália legutóbbi erős növekedése várhatóan "rövid távon folytatódik". Továbbá, „tovább csökkenti a gazdasági pangás és a vezető az utat fokozatosan felfelé a béreket és az árakat.” Különösen a „magánfogyasztás növekedése várhatóan továbbra is élénk, támogatott foglalkoztatás erős nyereség.” Továbbá, „rebound nem a magánberuházások bányászata és az állami beruházások további növekedése a lakásberuházások lágyulását ellensúlyozza. "

Azonban a kockázatok egyensúlyát "hátrányos helyzetbe hozva", "kevésbé kedvező globális kockázati képekkel" jellemeznek. Az IMF megjegyezte, hogy "a vártnál alacsonyabb várható kilátások Kínában, valamint a növekvő globális protekcionizmus és a kereskedelmi feszültségek késleltethetik a kibocsátási rés teljes lezárását". Továbbá "a globális pénzügyi feltételek súlyos szigorítása átterjedhet a hazai pénzügyi piacokra, növelve a finanszírozási költségeket és csökkentené az adósok rendelkezésre álló jövedelmét, hatása pedig az ausztrál dollár válaszától függ."

Továbbá "a belföldi kereslet ugyanolyan gyengébb lesz, ha a bérnövekedés továbbra is visszafogott vagy a befektetési kilengések kisebbek." A lakáspiaci visszaesés "egy másik kockázati forrás". De a kiindulási kilátások alapján a lakhatási korrekció "rendben marad". De a negatív kockázati fejlemények "erősíthetik a korrekciót és csökkenthetik a belföldi keresletet".

BoJ Kuroda: A negatív ráta még mindig szükséges, de nincs szükség további lazításra

Haruhiko Kuroda BoJ kormányzó elutasította a mai ingerlést. Azt mondta, hogy "nincs szükség további lépések megtételére. Fontos, hogy politikánk fenntartható legyen, szem előtt tartva az előnyeit és hátrányait. "

De ugyanakkor kizárta a negatív kamatpolitika korai befejezését. Megjegyezte: "Tudom, hogy sok vita van a BoJ negatív politikáját illetően", "de egyelőre szükséges lépés a nagyszabású monetáris lazítás programunk része."

Kuroda továbbra is optimista volt, hogy "a bérek és az árak növekedése valószínűleg felgyorsulna", és végül az inflációt az 2% célpontra emeli. De ez a változás, hogy bármikor az adóügyi 2020 alatt "vékony".

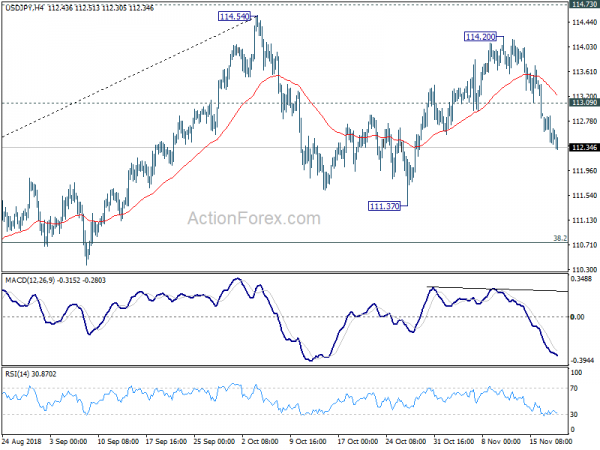

USD / JPY félnapi kilátások

Daily Pivots: (S1) 112.36; (P) 112.61; (R1) 112.81; Több..

USD? A JPY csökkenése az 114.20-től még folyamatban van, és a napközbeni elfogultság továbbra is hátrányban van az 111.37 támogatásban és esetleg az alábbiakban. Ez a csökkenés az 114.54 konszolidációs mintájának harmadik szakaszaként jelenik meg. A hátrányt az 38.2% -os 104.62 és 114.54 átvitelénél kell elhelyezni az 110.75-ban, hogy visszahúzódjon. A felfelé, az 113.30 kisebb ellenállás felett az 114.54 / 73 kulcsrezisztencia zóna felfelé fordul.

A nagyobb képen az 118.65 (2016 magas) korrekciós esése három hullámmal befejeződött az 104.62 alá. Az 114.73 rezisztencia döntő megszakadása valószínűleg az 98.97 (2016 alacsony) 100% vetületétől az 98.97-tól 118.65-ig 104.62-tól 124.30-ig folytatódik, ami ésszerűen közel van az 125.85 (2015 magas) értékhez. Ez marad az előnyben részesített eset, amíg az 109.76 támogatja. Az 109.76 döntő szünete azonban elhomályosítja ezt a bullish nézetet, és ismét kilátszik a kilátásokra.

Gazdasági mutatók frissítése

| GMT | CCY | Események | Tényleges | Előrejelzés | Előző | felülvizsgált |

|---|---|---|---|---|---|---|

| 00:30 | AUD | RBA jegyzőkönyv | ||||

| 07:00 | CHF | Kereskedelmi mérleg (CHF) okt | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | EUR | Német PPI M / M okt | 0.30% | 0.30% | 0.50% | |

| 07:00 | EUR | Német PPI Y / Y Okt | 3.30% | 3.30% | 3.20% | |

| 11:00 | angol font | CBI Trends Teljes rendelés Nov | 10 | -5 | -6 | |

| 13:30 | USAdollár | Lakás kezdődik Okt | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | USAdollár | Építési engedélyek okt | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések