A piacok szünetet fognak tartani a központi bankoktól és a Brexit hírektől az elkövetkező héten, mivel a fókusz határozottan a gazdasági alapokon nyugszik. A havi inflációs jelentések a domináns kibocsátás, majd a kiskereskedelmi értékesítési becslések. A legfrissebb flash PMI-k is figyelemre méltóak lesznek a világ néhány részén fellépő helyreállítási jelek közepette. Azonban, míg a közelgő adatok jelentős szerepet játszhatnak a változó tendenciák azonosításában, a nagyobb devizapárok valószínűleg még mindig küzdenek a közelmúltban, hogy túl sok bizonytalanság nehezedik a háttérben. Rövidebb kereskedési hét is hozzájárulhat a likviditás csökkentéséhez, mivel számos piac zárva lesz pénteken a nyugati húsvéti ünnepségekre.

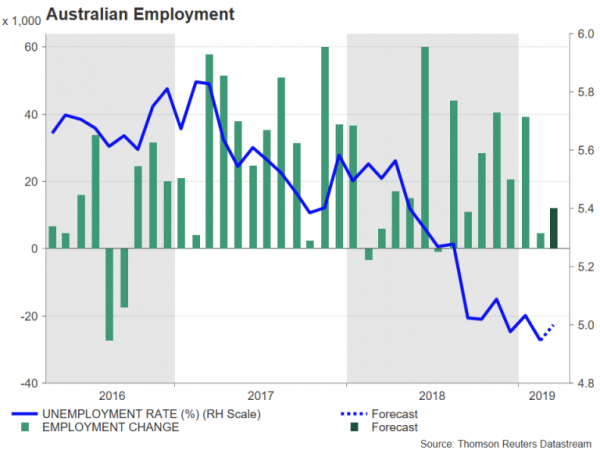

Aussie arra törekszik, hogy növelje a nyereségeket a munkahelyek számáról

A befektetők elvárásaikat az Ausztrália tartalékbankja által ezen a héten lerövidített kamatlábakkal visszafizették, így az ausztrál dollár megérintette az 6-heti csúcsokat, szemben az amerikai partnerével. Az RBA vezérigazgató-helyettese jelezte, hogy a bank nem látja sürgősen az árfolyamok csökkentését, és a kereskedők jobban megismerik a politikai döntéshozók gondolatait, amikor az áprilisi politikai ülés jegyzőkönyvét kedden közzéteszik. Az aussie az elmúlt hét nyereségét nyújthatja, ha a percek további rést várnak a korai kamatcsökkentésre.

A kereskedők is figyelmet fordítanak a csütörtök munkaerő-piaci mutatóira. A foglalkoztatás előrejelzése szerint márciusban az 12,000-ral nőtt, ami az előző 4.6k-ról gyorsul, míg a munkanélküliségi ráta várhatóan 5.0% -ra emelkedik.

A kínai GDP növekedése valószínűleg tovább lassult a Q1-ban

Ugyanilyen fontos, ha nem több, az aussie lesz a legújabb növekedési szám Kínából. A szerdai adatok várhatóan azt mutatják, hogy Kína gazdasága az év első három hónapjában 6.3% -kal nőtt az előző év azonos időszakához képest. Ha megerősítést nyernek, ez a leglassabb növekedést jelentené az évtizedekben. Azonban, ha az 0.2 százalékpontja vagy annál több adata nem hiányzik, nem valószínű, hogy piaci pánik lenne, mivel a lassulás nagy része már árképzett, és már bizonyíték van arra, hogy a fordulat megkezdődik.

A GDP-vel együtt megjelentek márciusban az ipari termelés, a városi beruházások és a kiskereskedelmi forgalom adatai. Az ipari termelés növekedése előrejelzés szerint márciusban az 5.3% -ról 5.9% y / y-re nőtt, ami egy esetleges fellendülésre utal. A városi területre irányuló beruházások is előre jelezték, hogy 6.3% y / y-vel emelkedtek az évről-évre. A fogyasztói kiadások valószínűleg javultak is, a kiskereskedelmi értékesítés várhatóan 8.4% y / y-val emelkedett, szemben a februári 8.2% -kal.

Az aussie a kínai vártnál kedvezőbb adatokból származik, mivel a kínai növekedés fellendülése közvetlenül növeli az ausztrál exportot az ázsiai óriásba.

Az új-zélandi CPI az RBNZ-kamatlábcsökkentő téteket tudná üzemelni

Az Új-Zéland tartalékbankja márciusi politikai ülésén meglepte a piacokat, és megkönnyítette az elfogultságot, mivel a korábbi ülésén semleges álláspontot tartott, amikor a befektetők váratlan mozdulatot vártak. A helyi dollár már a hátsó lábon volt, és a jövő heti inflációs számoknál több veszteség keletkezhet a kiwi számára. A fogyasztói árindex éves aránya a negyedik negyedévben az 1.9% y / y-ről a Q1.7-ban 1% -ra csökken. A fogyasztói árindex várhatóan negyedévente nőtt az 0.3% -kal.

Míg az 1.7% egy része az 1-3% RBNZ célsávjába esik, az összes jel arra utal, hogy a növekedésre és az inflációra gyakorolt kockázatok továbbra is a lefelé haladnak, és az RBNZ inkább azt szeretné, ha az infláció közelebb kerülne a célközepéhez Zenekar.

Japán a kereskedelmi és inflációs adatok közzétételére

Ázsiához ragaszkodva az árintézkedések Japánban is a radar alá kerülnek. A Core CPI, amely kizárja a friss ételeket, és amelyet a Japán Bank az inflációs céljához céloz meg, februárban visszaesett az 0.7% y / y-re, elhagyva az 2% -tól. Ha az infláció tovább mérséklődik, akkor a BoJ-nek nyomás lépne fel az árak emelésére. Néhány vegyes üzenet érkezett a BoJ-től az utóbbi időben, és a politikai döntéshozók azt sugallják, hogy szükség esetén bővíthetik ösztönző programjukat, még akkor is, ha aggódnak a hosszútávú laza monetáris politika mellékhatásairól.

A fogyasztói árindex adatok pénteken esedékesek, és ezt megelőzően a kereskedelmi számokat szerdán figyelik. A japán export februárban az 1.2% y / y-vel csúszott, mivel a globális lassulás és a kereskedelmi feszültségek súlyosan az ország gyártói számára mérséklődtek.

Bármilyen gyengeség a jövő héten megjelenő kiadásokban nem tenné a jennek semmilyen előnyét. A japán pénznem azonban nem valószínű, hogy jelentős hátrányt szenvedne el, hacsak nincsenek jelei a BoJ-politika jelentős változásainak.

Fókuszban az euroövezeti PMI-k, mint az euró perks

Az M&A-áramlások és a zöld hajtások nyomainak kombinációja az euróövezet legnagyobb gazdaságaiban a közös valutát 2½ hetes csúcsra emelte a héten az amerikai dollárral szemben. Az euró további vásárlási érdeklődést vonzhat, ha a jövő héten végzett fontos üzleti felmérések további bizonyítékot szolgáltatnak a javuló gazdasági képre.

A héten a német ZEW gazdasági hangulatmérővel kezdődik. Az index előrejelzése szerint áprilisban az -3.6-ról 0-re nő, ami az év legmagasabb olvasási értékét tenné. Csütörtökön az IHS Markit áprilisi előzetes PMI-olvasásaiból pozitívabb híreket kaphatott. Az euróövezet gyártási PMI-jének várhatóan július 2018 óta először emelkedik, áprilisban az 47.5-tól 48.0-ig terjed. A PMI szolgáltatások várhatóan megkönnyítik az 53.1-ot két hónapos szilárdság után. Eközben az összetett PMI, amely magában foglalja mind a gyártást, mind a szolgáltatásokat, az 51.6-ről az 51.7-re emelkedik, ami az euroövezet általános növekedésének enyhe gyorsulását jelzi.

A többi héten a következő héten figyelemmel kísérhető adatok a március végi euroövezeti CPI-nyomtatások végső nyomtatása, bár a kezdeti leolvasásokra nem számítunk felülvizsgálatra.

Az egyesült királyságbeli gazdasági mutatók megdönthetik a Brexit-t

A piacok az elmúlt hónapokban szinte teljes mértékben figyelmen kívül hagyták az Egyesült Királyság gazdasági fejleményeit, elsősorban a Brexit drámára összpontosítva. A logika az, hogy a politikai válság megoldása megoldja a legtöbb gazdasági kérdést is, nevezetesen a bizonytalanság enyhítése és az üzleti beruházások ösztönzése. Példa erre, a sterlinget alig reagált a múlt héten, még akkor is, ha az Egyesült Királyság szolgáltatásai a PMI váratlanul összehúzódó területre esett. A másik ok az, hogy a kereskedők (helyesen) úgy vélik, hogy a Bank of England kötődik a Brexithoz, és nem fog ismét fellépni, amíg a táj kevéssé megtisztul.

Azonban úgy tűnik, hogy a csendes hét lesz a Brexit fronton, így a kereskedők fokozatosan visszavehetik a figyelmet a gazdaságra. Ebben az értelemben a naptár figyelemre méltó kiadásokkal van ellátva, kezdve a februári munkanélküliségi számokkal, amelyek kedden esedékesek. A márciusi inflációs adatok szerdán következnek, mielőtt ugyanazon a hónapban a kiskereskedelmi forgalmat csütörtökön közzéteszik. Különösen érdekes lesz látni, hogy folytatódik-e a reálbérek fellendülése, mivel ez a fénysugarat kínálja a gazdaság számára, hiszen emelheti a fogyasztást, így a beruházások csökkenése ellenére a padló növekedését tarthatja.

Dollár az USA adataiból irányt keresni

Az Egyesült Államokban a jövő héten megjelenő gazdasági kiadások nem feltétlenül lesznek nagyon csúcsos megragadások, de mégis határozottabb mintázatot hozhatnak a dollárnak, mivel a befektetők meggondolják, hogy az 2019-ban levő Fed árfolyam a kártyákon van-e.

Először az amerikai naptárban az Empire State gyártási indexe hétfőn áprilisra esik. A New York Fed gyártási tevékenységének mérőeszköze az amerikai termelés egyik négy mutatója lesz, a befektetők pedig egy felfelé irányuló trend megjelenésére számítanak. A különböző amerikai gyártási felmérések eddig vegyesek voltak, így a dollár bikák üdvözölhetik a növekedés felgyorsulását. A többi megfigyelendő adatpont a márciusi márciusi ipari termelési számok lesz, majd a Philly Fed gyártási indexe és az IHS Markit PMI gyártása csütörtökön, mindkettőre áprilisra.

A többi fő kiadás az USA-ból februárban lesz kereskedelmi forgalom, március csütörtökön a kiskereskedelmi értékesítés, valamint a március pénteken kezdődő lakások és építési engedélyek. A gyártási adatok mellett a kiskereskedelmi értékesítési adatok kulcsfontosságúak lesznek az amerikai gazdaság egészségi állapotának felmérésében, és ezáltal a zöldháztartás vezetésében. A kiskereskedelmi értékesítés előrejelzése szerint márciusban a februárban bekövetkezett meglepetés csökkenése után a növekedés visszaesett. Az elemzők előrejelzik, hogy márciusban az 0.8% -kal visszaesett az eladások, több mint az előző hónap 0.2% -os csökkenésének visszafordítása. A „kiskereskedelmi irányítás” alapvető intézkedése várhatóan némileg lassabb ütemben emelkedett az 0.5% m / m.

A kanadai adatok fókuszban állnak, amikor a kereskedők fogadják a BoC kamatcsökkentéseit

A kanadai gazdaság az utóbbi időben elveszítette a gőzöket, visszhangozva a világ minden tájáról. Mind a munkaerő-, mind az ingatlanpiacok lehűltek, a bérnövekedés lassulása és a lakásárak csökkenése, ami mérgező koktél a fogyasztók számára, és ezért a szélesebb gazdaság számára. Ilyen körülmények között a Kanadai Bank (BoC) elhagyta a szigorító elfogultságot, de a piacok pesszimistaabbak, és a kamatcsökkentés kilátásai felé hajlamosak, egy decemberi ~ 25% valószínűséggel.

A szerdai infláció és a februári kiskereskedelmi értékesítési adatok csütörtökön a legutóbbi darabot fogják kapni ebben a puzzle-ban. A kockázatok itt aszimmetrikusak, hiszen mindkét inflációs nyomás csökkenése, különösen a CPI-ben és a fogyasztásban, fokozhatja a BoC ráta csökkentését, és jelentős mértékben megsértheti a loonie-t. Míg kétséges, hogy még az árak vagy a kiskereskedelmi értékesítés egy szilárd visszaesése is elegendő lenne a monetáris lazítások csökkentéséhez, és ezáltal a valutát lényegesen növelni.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések