Arra számítunk, hogy az EKB további enyhítő intézkedéseket hajtson végre a gazdaság élénkítése érdekében, és az ütemezés valószínűleg szeptemberben lesz. A héten később tervezett júliusi találkozót arra használják fel, hogy a piac tovább előkészítse a könnyítő csomagot. Az elmúlt hónapban az EKB erős jeleket küldött arról, hogy a kamatcsökkentés valószínűleg bekövetkezik. A júniusi ülés jegyzőkönyve mellett Mario Drahi elnök a Sintra 18 júniusában tartott fórumán jelezte, hogy „olyan javulás hiányában, amely fenyegeti az infláció tartós visszatérését célunkhoz, további ösztönzésre lesz szükség”.

A hónap elején az EKB tagjai szintén utaltak arra, hogy hamarosan további ösztönzők jönnek majd elő. Philip Lane vezető közgazdász azt javasolta, hogy „továbbra is jelentős intézkedésekre van szükség az infláció cél eléréséhez. Ha további enyhítésre van szükség, akkor megvannak az eszközök ... A proaktív intézkedések (ideértve a negatív rátákat is) a legbiztosabb módja annak, hogy az infláció elérje célját. ” A BFM Business TV-vel készített interjúban Benoît Cœuré, az Igazgatóság tagja azt is megjegyezte, hogy „minden korábbinál nagyobb szükség van az alkalmazkodó monetáris politikára”. A tagok azonban valószínűleg nem jutottak megállapodásra abban, hogy milyen intézkedéseket kell bevezetésként végrehajtani.

A hiányos helyreállítás további ösztönzést kér

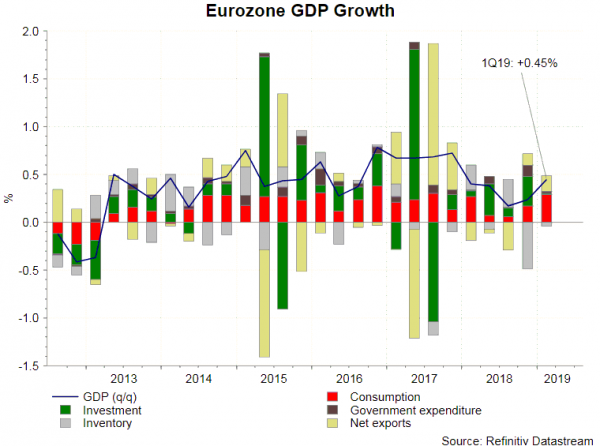

Az euróövezet gazdasági fejleményei az előző találkozó óta gyengék maradtak. Más nagy gazdaságokhoz hasonlóan az euróövezetben a válság utáni alacsony munkanélküliségi ráta nem sikerült fellendítenie az inflációt. A teljes fogyasztói árindex 1.3% -on állt, miközben a központi infláció júniusban + 1.1% -ra javult. Mindkét érték jelentősen az EKB + 2% -os célszintje alatt marad. A GDP növekedése + 0.45% q / q-ra nőtt az 1Q19-ban. Az üzleti beruházások és az állami kiadások növekedése visszaesett az előző negyedévhez képest. A végső PMI index + 0.4 ponttal 52.2-ra emelkedett. Amint azt a kísérő jelentés javasolja, „a felmérés azt jelzi, hogy a GDP csupán a második negyedévben csak valamivel több, mint 0.2% -kal növekszik, és az üzleti év várakozásainak romlása az elmúlt négy év egyik legalacsonyabb szintjére utal az üzleti hangulatra. komor marad ”. Hozzátette, hogy „a kilátások lefelé mutató kockázata a kereskedelem háborús aggodalmainak, a növekvõ geopolitikai bizonytalanság és a globális gazdasági növekedés lassulása közepette fennáll”. Külön-külön, a német ifo üzleti éghajlati index júniusban az 97.4-ra esett vissza, a május 97.9-ra. Ez a legalacsonyabb szint a 2014 november óta. A kísérő nyilatkozat megjegyezte, hogy „a vállalatok egyre pesszimistábbá váltak az elkövetkező hónapokban”.

A könnyítő csomag

A könnyítő csomag

Ezen a heti ülésen arra számítunk, hogy az előzetes iránymutatást módosítják annak érdekében, hogy felkészítsék a piacot a további enyhítésre. Júniusban az EKB kiterjesztette az előrevezetési útmutatást, elvárva, hogy a kamatlábak a jelenlegi szinten maradnak „legalább az 2020 első felében”. Arra számítunk, hogy hozzáfűzzük, hogy az irányadó kamatlábak a jelenlegi vagy alacsonyabb szinten maradnak a közelgő ülésen. Az értekezleten, valamint a sajtótájékoztatón az EKB valószínűleg jelezné, hogy a tagok megvitatták a QE és a többszintű kamatláb-rendszer újraindításának lehetőségét.

Ha az EKB további enyhítést jelentene be, akkor enyhítéscsomag formájában, nem csupán kamatcsökkentés formájában valósulna meg. A csomag magában foglalja az előzetes iránymutatások fejlesztését, a betét csökkentését és a QE folytatását. A sintrai fórumon Draghi megjegyezte, hogy a politikai döntéshozók „továbbra is képesek továbbfejleszteni előremenő útmutatásainkat azáltal, hogy torzításával és feltételességével kiigazítják az infláció kiigazítási útjának változásait”. A kamatcsökkentésnél valószínű, hogy a tagok úgy döntnek, hogy -20 bázisponttal csökkentik a betéti kamatlábat a jelenlegi -0.4% -ról. Bármely kamatcsökkentés a tieriin alkalmazásával történhet, hogy megvédje a bank jövedelmezőségét. A kamatlábak mélyebbre jutása a negatív területre önmagában nem lenne „stimuláló”. Mint ilyen, az EKB valószínűleg a QE, az eszközvásárlási program, a 2018 decemberében véget ért program megújításával kíséri. Arra számítunk, hogy a központi bank kezdetben folytatja az eszközvásárlást az 12 hónapra, és a programba beépíti a vállalati kötvényeket és az államadósságot.

Több oka van annak, hogy a szeptember megfelelőbb lenne júliusra. Az EKB személyzetének frissített, szeptemberi előrejelzései szeptemberben jelennek meg, amelyek több információval szolgálnak a tagok számára a meghozandó intézkedések meghatározásához. Mivel az EKB valószínűleg intézkedéscsomagot jelentene meg, körültekintő lenne, ha a tagok jobban tájékozódnának a döntés meghozatala előtt. Eközben az intézkedések szeptemberi bejelentése lehetővé tenné az EKB számára, hogy felmérje a Fed fellépését (valószínűleg kamatcsökkentést) 31 júliusban.

Csatlakozzon a Forex kereskedési csoportjához

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések