A New York-i tőzsdén kereskedő.

Brendan McDermid | Reuters

A passzív befektetés kritikusai azzal érvelnek, hogy felemeli a magas repülésű állományok, például az Amazon árát, és egy buborékot hoz létre ezekben a nevekben. A Ned Davis Research által összeállított adatok azonban azt mutatják, hogy a buborék máshol is kialakulhat.

A cég megállapította, hogy az ingatlan- és közüzemi készletek azok a két szektor, amelyek a legjobban részesültek a passzív befektető járművek, köztük a tőzsdén kereskedett alapok növekedéséből. Az ETF-ek az ingatlanszektor több mint 11% -át és a közüzemi szektor 9.8% -át tartják.

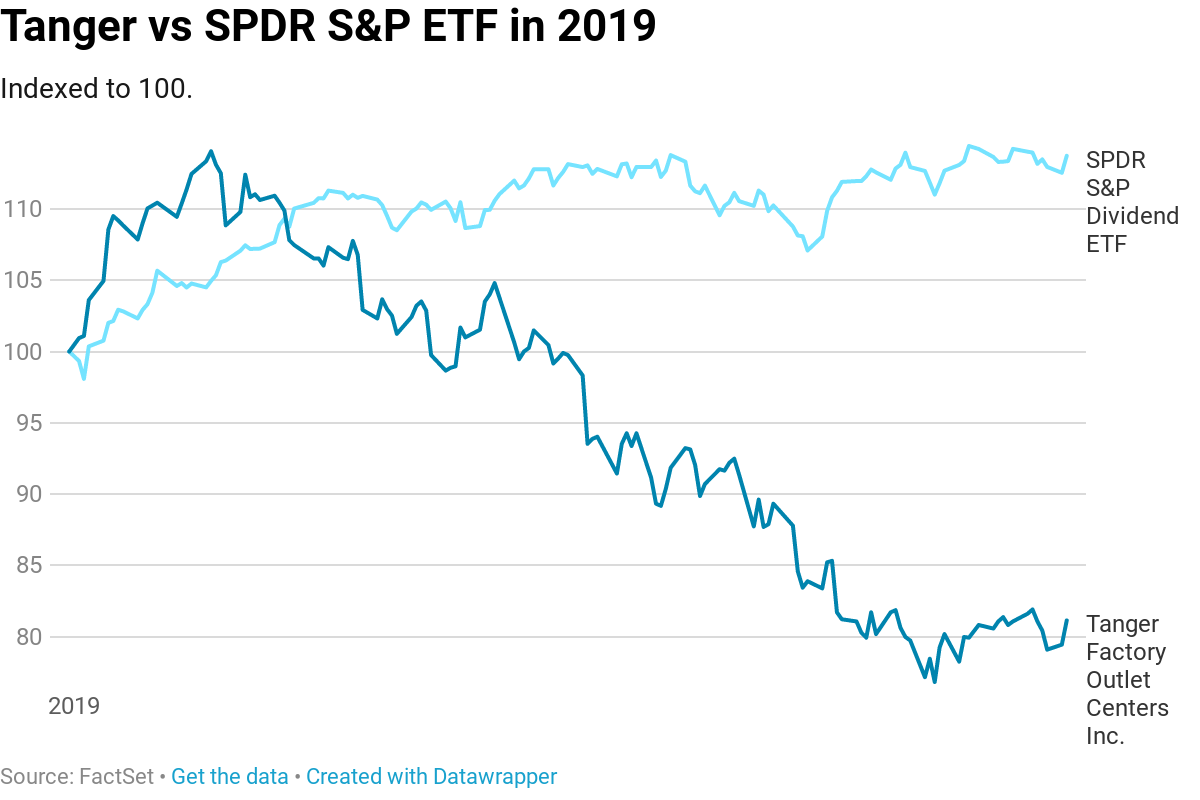

Az egyes részvények szintjén a Tanger Factory Outlet Centers, egy bevásárlóközpontokba befektető ingatlanvállalat rendelkezésre álló részvényeinek közel 32% -ával, vagyis az ETF által átvett úszóval rendelkezik, messze a legtöbb részvény.

Az American States Water and California Water Service Group időközben úszó részvényeinek több mint 23% -át ETF-ek birtokolják. A Washington Real Estate Investment Trust részvényeinek közel 23% -át ETF-ek birtokolják. Összehasonlításképpen: az Amazon és más nagy tech nevek úszó részének jóval alacsonyabb része ETF-ek birtokában van.

Tekintettel arra, hogy a piac mely részei részesültek a legjobban a passzív befektetések növekedéséből, a befektetőknek szembe kell nézniük a sok kisebb céggel, mint a Tanger a buborékképződés jeleivel.

"A Tanger Factory Outlets az igazi zsúfolt színház, ahol a befektetők megtaposódhatnak a kijárat felé" - mondta Will Geisdorf, a Ned Davis Research ETF-stratégája. "A Tanger Factory Outlet Centers (SKT) a passzív buborék poszter gyermeke" - mondta.

Az elmúlt években tapasztalt hatalmas ETF beáramlás ellenére a Tanger tömegesen alulteljesítő részvény volt. A részvény 20-ben és 2017-ban több mint 2018% -kal esett vissza. Idén több mint 18% -kal csökkent. Összehasonlításképpen: az SPDR S&P Dividend ETF (SDY) - amely a Tanger úszó 13% -át birtokolja - évente több mint 13% -kal emelkedett.

Geisdorf a Tanger-t „outlet aristokratának” nevezte, mivel egy olyan csoportvállalatok része - SDY-alkatrészek -, amelyek legalább 20 éve emelték osztalékukat. De ez nem tart sokáig - mondja.

"Rövid eladók nem gondolják, hogy az SKT sokáig arisztokrata marad, az úszó 40% -át pedig rövid ideig tartják" - mondta Geisdorf. Ha a tégla és habarcs kiskereskedőire gyakorolt nyomás fokozódik, „az SKT működéséből származó források nyomás alá kerülnek, ami megnehezíti a vállalat számára az osztalék növelésének folytatását”.

Az ETF-ek növekedése lehetővé tette a befektetők számára, hogy alacsonyabb költséggel fektessenek be a részvényekbe, mint a pénzt aktívan kezelt alapokba helyezése. Ugyanakkor aggodalomra ad okot a buborékok kialakulása, mivel a piac vezetősége az utóbbi években csak néhány technikai névvel szűkül.

A Microsoft, az Apple, az Amazon és a Facebook az elmúlt évek legjobban teljesítője, és a legnagyobb súlyt az S&P 500-ban tartják. Az ETF-ek azonban ezeknek a részvényeknek csak a töredékét birtokolják. A Microsoft és az Amazon változó részvényeinek körülbelül 5% -a ETF tulajdonában van. Eközben az ETF-ek az Apple és a Facebook 5.4% -ával, illetve 4.8% -kal rendelkeznek.

Talán az egyik oka annak, hogy a Tangerhez hasonló részvények nem szerepelnek a befektetők radarján, mert közel sem olyan népszerűek. Geisdorf rámutat, hogy Tanger nem tartozik a top 10-be egyetlen ETF-ben sem, ezért nem jelenik meg az alapok legtöbb adatlapján.

Tanger „a passzív buborék lopakodó királya” - mondta Geisdorf.

Feliratkozás a CNBC-re a YouTube-on.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések