A Washington és Peking közötti kereskedelmi háború felgyülemlett, és valószínűleg még tovább erősödik, mivel Trump a konfliktus segítségével politikai pontokat szerezhet az 2020 amerikai választások előtt. Noha a piacokon a részvények fájdalmat érezhetnek, a nagy központi bankok ösztönzése valószínűleg ellensúlyozza e veszteségek egy részét. Ehelyett a jövőbeli eszkaláció sokkal jobb helyettesítője lehet a japán jen, amely tovább értékelheti mind a kockázatérzékelő csatornán, mind a szűkített kamatláb-különbségeket.

Manipuláció

A Trump kormányának legutóbbi döntése, miszerint Kínát valutamanipulátorként jelöli, pusztítást okozott a pénzügyi piacokon, egyértelmű üzenet küldésével az állományok alacsonyabbá tételére és a menedékjellemzők magasabb szintjére: a kereskedelmi háború itt marad. A lépés akkor következett be, amikor Peking hagyta, hogy valuta gyengüljön az 2008 óta elért legalacsonyabb szintre, amelyet az Egyesült Államok vámtarifainak érvénytelenítésére tett kísérletnek tekintett. A gyengébb valuta növeli az ország exportját, mivel versenyképesebbé teszi őket külföldön.

Kétségtelen, hogy a jüan megújuló kereskedelmi fenyegetések és a lassuló gazdaság közepette zuhan, kivéve, ha Kína még nagyobb mennyiségű devizatartalékot használ fel a stabilitás fenntartása érdekében.

Fallout

A Trump múlt héten fennálló fenyegetése, hogy az összes fennmaradó kínai árut becsapja, gyakorlatilag széttépett a nyár elején elfogadott tűzszünetről, és a pénznem-manipulációs címke mellett hideg vizet öntött a várakozásokra, hogy hamarosan megoldást találjanak erre a megpróbáltatásra.

Noha a tárgyalások várhatóan szeptemberben folytatódnak, az áttörés esélye rendkívül alacsonynak tűnik. Peking fájdalmasan világossá tette, hogymár nem számít a jóakaratra”-Tól az USA-tól, ezért valószínűtlen, hogy lényeges engedményeket tesz olyan kulcsfontosságú kérdésekben, mint például a szellemi tulajdon védelme - különösen annak elkerülése érdekében, hogy Washington üldözzön. Nem is beszélve arról, hogy ha Trump tovább lép az általa fenyegetett tarifákkal, akkor Xi Jinpingnek valószínűleg vissza kell tüznie.

A (nem) üzlet művészete

A kínai oldal tehát valószínűtlen, hogy villogni kezd a „mexikói meccsen”, amire utalnak a nemzet által a gazdaság védelme érdekében hozott ösztönző intézkedések is - ez annak a jele, hogy hosszú távú harcba vonul.

Mi a helyzet Trumpkal? Annak ellenére, hogy kezdetben úgy tűnt, hogy megállapodást akar, így az 2020 választások előtt „győzelemmel” mutathatja be választási bázisát, ez már nem egyértelmű. Valójában az ellenkezője igaz. Úgy tűnik, hogy Trump inkább ezt a konfliktust húzza ki annak érdekében, hogy támogassa bázisát azáltal, hogy „kemény Kína jelöltje”, és azon a témán alapul, hogy bármely demokratikus elnök összezavarja a tárgyalásokat.

Új hidegháború?

A gazdasági téren túl ez a vita geopolitikai dimenzióval is rendelkezik. A legnyilvánvalóbb a Dél-Kínai-tengerre vonatkozik, amelyre Peking állítja a sajátját, de a nemzetközi közösség vitatja. Ennek eredményeként az amerikai hadihajók gyakran haladnak ezeken a vizeken a „hajózás szabadsága” műveletek során, dühöngve Kínát, amely ilyen lépéseket szuverenitásának megsértéseként lát.

Különösen figyelemre méltó, hogy ezek az amerikai kirándulások sokkal gyakoribbá válnak, amikor a kereskedelem háborúja kibővül, és ritkábban fordul elő, amikor a tárgyalások előrehaladnak, jelezve némi összefüggést. Tajvan hasonló kérdés. Kína a szigetet saját területének tekinti, ám az Egyesült Államok támogatja függetlenségét, és nemrégiben beleegyezett abba, hogy fegyvert szállít.

A lényeg az, hogy ennek a kereskedelmi háborúnak az a következménye, hogy új hidegháborúvá váljon, különös tekintettel a „rabok dilemmájára”, amelyben egyik fél sem tud valóban visszahúzódni arca elvesztése nélkül.

Magasfeszültség

Szóval hol hagyja el mindez a pénzügyi piacokat? Ez a konfliktus a belátható időn belül valószínűleg nem oldódik meg, és valójában innen is eszkalálódhat, mivel Trump a kampány nyomában retorikát állít fel.

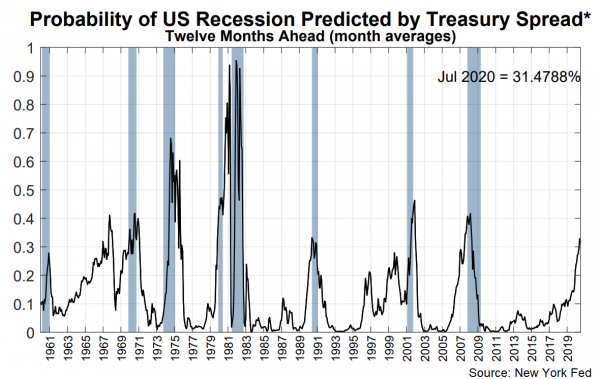

Az egyre sötétebb kereskedelmi kilátások a piacok gyakori kockázatkerülésének hullámait támasztanák alá, különösen, ha a folyamatos bizonytalanság fokozza a recesszió félelmét, mivel a vállalkozások visszatartják a beruházásokat és az ellátási láncok megszakadnak. A New York Fed modellek már rámutatnak az USA következő recessziójának magas (és növekvő) valószínűségére.

Ezért a befektetők elterelhetik a pénzeszközöket a kockázatosabb eszközöktől - mint például a részvények, az ausztrál és a kivi -, és olyan biztonságos menedékekbe, mint a japán jen, a svájci frank és az arany.

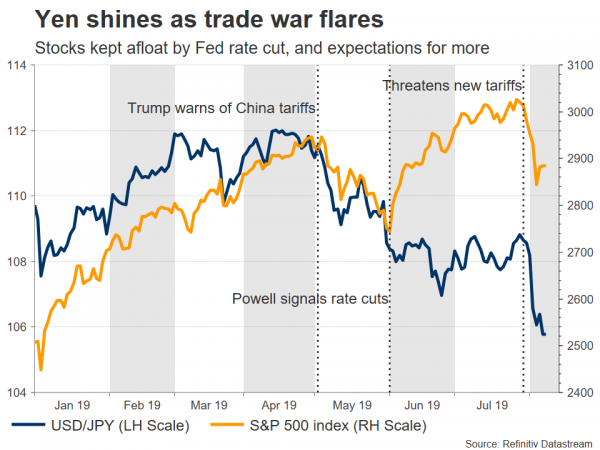

A központi bankok tartják fenn a készleteket a felszínen

Kezdjük a készletekkel. Noha azt várhatnánk, hogy a részvények ilyen körülmények között súlyos találatot kapnak, a nagy központi bankoknak köszönhetően ez nem így van. Mind a Fed, mind az EKB arra készül, hogy több ösztönzőt vezessen be, amely minél nagyobb lesz a kereskedelemben feszültség, annál nagyobb lesz ez a valószínűség. Mivel az alacsonyabb hitelfelvételi költségek általában növelik a készleteket, ez az enyhítés legalább részben ellensúlyozhatja a kereskedelmi háború negatív hatásait.

Más szavakkal, abban a helyzetben vagyunk, ahol „A rossz hír jó hír az állomány számára”, mivel a több feszültség több ösztönzést jelent. Ennek megváltozásához a helyzetnek valószínűleg olyan mértékben kell romolnia, hogy a befektetők már nem gondolják, hogy a monetáris enyhítés jelentõsen támogathatja a gazdaságot, és készleteket eredményezhet.

Yen túl tudta volna borítani a frankot

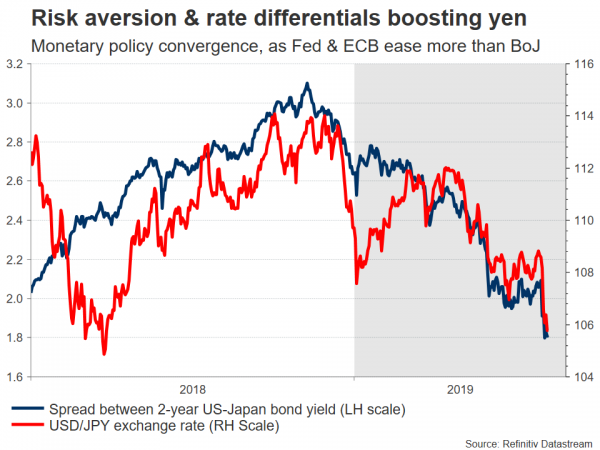

Az FX arénában a legnagyobb nyertes a japán jen lehet. A menedzsment valuta eddig az 2019 legjobban teljesítő szereplője, és két fő témában: a kockázatkerülés és a monetáris politikai konvergencia több teret engedhet belőle. Az első egyértelmű - a jen zavarok idején vonzza a keresletet, tekintettel Japánnak a világ legnagyobb hitelező nemzetének helyzetére.

Pénzügyi szempontból a Japán Banknak már létezik egy óriási ösztönző programja, ami azt jelenti, hogy nagyon korlátozott tűzerővel rendelkezik a további enyhítés érdekében. Eközben a Fed és az EKB újrakészülésre készül, így Japán és a világ többi része közötti különbségek valószínűleg szűkülnek a jen javára, növelve vonzerejét.

A frank vonatkozásában, bár annak megszerzésének érvei nagyon hasonlóak a jen jövevényéhez - menedékjogi státusszal és kimerült központi bankkal -, a legfontosabb különbség az, hogy az SNB aktívan beavatkozik az devizapiacon a valuta gyengítése érdekében, így bármilyen felértékelődés kisebbnek kell lennie.

Az aranyra fordítva a kilátások továbbra is világosak a közelmúltbeli nyereségek ellenére. Alacsonyabb kamatlábak világszerte, gyengébb dollár, ha a Fed „felülírja” a többi központi bankot a politika enyhítésében, és a klasszikus „biztonságos menedék” követelése mind azt állítja, hogy a rally folytatódik.

Fájdalom a kompromisszum előtt

Összességében a megállapodás kilátásai - legalábbis az 2020 választások előtt - homályosnak tűnnek. A két fél távol áll egymástól a nagy kérdésekben, és valószínűleg egy újabb eszkalációs forduló kerül küszöbön, tekintettel Trump „keménylabda” megközelítésére. Kína nem akarja, hogy megfélemlítsék, tehát valószínűleg nem adja Trumpnak a kívánt engedményeket, különös tekintettel a geopolitikai kérdések konfrontációs álláspontjára.

Mire lenne szükség Trumpnak, hogy enyhítse igényeit és ténylegesen megállapodást keressen? Minden valószínűség szerint gyengébb amerikai gazdaság vagy a részvénypiacok meredek hanyatlása, vagy mindkettő. Mindaddig, amíg az USA gazdasága szilárd marad, Trump úgy gondolja, hogy rendelkezik kezével, és engedheti meg magának a „kemény Kínában” szerepét. Ha azonban a recessziós aggodalmak és a kereskedelemmel kapcsolatos aggodalmak valóban elkezdenek harapni a gazdaságot, akkor jóváhagyási minősítései süllyedni kezdhetnek, és kompromisszumra kényszerítik őt.

Ennek ellenére még messze vagyunk attól a ponttól, és valószínűleg több fájdalomra van szükség, hogy odajuthassunk.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések