Az úgynevezett olajellátási sokkok általában az olajárak tartós inflációjához vezettek, súlyos károkat okozva a globális gazdaságnak és a piacoknak. Lesz ez?

Ez részben annak köszönhető, hogy a magasabb árak befolyásolják az üzemanyag és az olajból származó számtalan termék - különösen a vegyi anyagok és a műanyag - költségeit. A hatás egy másik nyilvánvaló csatornája az érzelmek - mind a pénzügyi piacokon, mind pedig a gazdasági szempontból. Először is, néhány olajrészesedéssel bíró index gyakran úgy tűnik, hogy haszonnal járnak. Például az Egyesült Királyság FTSE 100-je hétfőn pozitív korai reakciót mutatott, figyelembe véve, hogy a legnehezebb részvényei közül három - kettő a BP és a Shell - hirtelen emelkedett. Reagáltak Szaúd-Arábia legnagyobb kőolaj-feldolgozó létesítményének hétvégi támadásaire, amelyek az ország termelésének 50% -át csökkentették. Azonban a hétfői ülésen Európa egyik legfontosabb részvényindexe sem emelkedett.

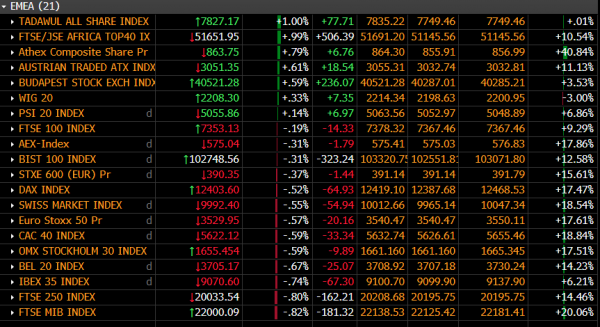

Tőzsdei monitor pillanatképe - 1330 BST 16-09-2019

Forrás: Bloomberg / City Index

Annak ellenére, hogy az olajkészletek erőteljesen megemelkedtek, amely elegendő volt ahhoz, hogy néhány kelet-európai piacot a legerősebb globális kapcsolatokkal rendelkező Nyugat-Európában a fekete, nagyobb, likvidebb és nagyobb kapitalizációjú indexekbe nyomja, mind gyengék voltak. Úgy tűnik, hogy a befektetők úgy ítélik meg a helyzetet, hogy potenciálisan tovább súlyosbíthatják a geopolitikai helyzetet, amelyet már a lassuló globális gazdaság, a Brexit és a kereskedelem is megrontott. Ez részben annak következménye, hogy továbbra is fennáll a bizonytalanság a Szaúd-Arábia keleti részén, Szaúd Abqaiq és Khurais olajfeldolgozó üzemében szombaton elkövetett támadás miatt. A régió 250km-re délnyugatra helyezkedik el az Aramco központjától, Dharan tengerparti városában, Bahrein közelében, mégis több mint 1,000 km-re Jemen központjától. Mint ilyen, az iráni támogatású jemeni houthi lázadók felelősségének állítását széles körben kétségbe vonják. Washington nagyobb valószínűséggel látja, hogy a támadást közvetlenül Irán Iszlám Forradalmi Gárda indította el. Akárhogy is, az Egyesült Államok szankcióival és a közel-keleti olajszállító tartályhajók átjárójaként a Hormuz-szoros körül felmerülő valószínű támadásokkal összefüggésben fennáll az esély, hogy az események az irányítástól távol esjenek.

Végül ez a forgatókönyv utalhat egy teljes katonai konfliktusra, bár egyértelmű, hogy míg a piacot leginkább érintő katonai konfliktus kockázata megnőtt, ez továbbra is távoli kilátás. A potenciális piaci hatások mértéke azonban nagymértékben függ attól, hogy az üzemek mennyi ideig nem működnek. Erre a válasz sokáig megválaszolja a kapcsolódó kérdést, amely szerint az olajárak hirtelen emelkedhetnek. Jelenleg, bár mind a Brent, mind a WTI nyersen emelkedett a határidős piacokon vasárnap este - a Brent az 20% -ot egynél magasabb áron forgalmazta, érdemes fokozott figyelmet fordítani az arányos emelkedésre, amelyet ezeknek a lépéseknek a sokkal fontosabb közepes és hosszú távú olajárak. Végül is az olajáraknak elég hosszú ideig magasnak kell maradniuk, hogy bármilyen negatív és pozitív pénzügyi-piaci és gazdasági hatást ki lehessen kezdeni.

Az alábbi ábra a Brent kőolaj havi kumulált százalékos árváltozásait mutatja, visszamenőlegesen a 2005 októberére.

Százalékos változási táblázat: Európai Brent Nyersolaj (dátummal ellátott) - havonta - december 2004

Forrás: Bloomberg / City Index

A legfontosabb szempont, amely most rögtön kiderül, hogy bár nem szabad alábecsülni a hétvégi események súlyosságát, addig a hatás viszonylag visszafogottnak kell tekinteni, mivel az áremelkedés jóval alacsonyabb, mint a közelmúlt történelmének sokkal nagyobb középtávú áremelkedése.

Tekintettel arra, hogy a középtávú olajárak hatása mérhetőnek tűnik, és egyelőre nem szélsőséges, ésszerű, hogy a tőzsdei reakció még nem felel meg annak a felfogásnak, miszerint Szaúd-Arábiában és Iránban, és esetleg az Egyesült Államokban nyílt katonai konfliktus zajlik. , valószínű. Az biztos, hogy a félelmet máshol fejezik ki. A kincstárjegyek éles összegyűjtéseket vezetnek az összes fejlett piaci államadósságon. Más tipikus „biztonságos menedékhelyek” szintén igényt tapasztalnak, mivel a jen, az arany és bizonyos mértékben a dollár törli a múlt heti hanyatlókat nyereséggel. Még a „biztonságos menedékhelyek” esetében is árnyalt „kockázat-mentes” kép. Egyrészről az 10-éves amerikai kincstári hozam csak az évek egyik leggyorsabb ugrása alapján derül ki. A múlt héten felmászott az 33.6bp-ra, ami a legnagyobb növekedés az 2016 amerikai elnökválasztás hete óta. Ez a lépés egybeesett a globális részvények döntő visszapattanásával és a többi paradicsomra gyakorolt nyomással. Mint ilyen, a hétfői biztonsági törekvéseket szinte biztosan részben támasztja alá a múlt heti lépések elkerülhetetlen elmozdulása. Érdemes megjegyezni, hogy a svájci frank az írás idején nem vett részt a menedékjogokban.

Várható, hogy a piacok továbbra is izgalommal, de kissé pánik nélkül reagálnak a kínálati félelmekre, és további információk helyett azt kapják, hogy mennyi ideig tart az Abqaiq és Khurais teljes kapacitásának visszaállítása, valamint hírek a Szaúd-Arábia és Irán új fejleményeiről.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések