Egyesült Államok kiemeli

- Az amerikai piacok mínuszban voltak ezen a héten, kevés gazdasági hírrel. Rengeteg akció volt a tó túloldalán, az EKB kamatdöntése és több dráma a Brexit kapcsán.

- Az amerikai adatok a második szintűek voltak, de a lakhatási adatok összhangban voltak az ágazat folyamatos emelkedő tendenciájával. A tartós fogyasztási cikkek rendeléseinek adatai azonban kevésbé voltak biztatóak.

- A jövő héten még több akciót tartogat, a Fed pedig kamatot fog vágni. Megkapjuk az októberi állásszámokat, a harmadik negyedéves GDP-t és az októberi ISM-et is, amelyek mindegyike segít meghatározni a negyedik negyedév alaphangját.

Canadian Highlights

- A hétfői választásokon Trudeau miniszterelnök megtartotta hatalmát, de nem sikerült elérnie a parlament többségét. Éles kelet-nyugati megosztottság volt a szavazási minták között.

- A formális koalíciós kormányt már kizárták, így körülbelül nyolc év után először visszatérünk a „szavazásról szavazat” alapra.

- A heti gazdasági adatok tisztességesek voltak. A lakossági kiadások enyhén emelkedtek, míg a Bank of Canada Business Outlook Survey által mért üzleti bizalom a megnövekedett bizonytalanság ellenére is megmaradt.

USA – Három kimaradás, a Fed kiszállt?

Az Egyesült Államok piacai ezen a héten mínuszban voltak, kevés gazdasági hírrel számoltak, de sok volt az akció a tóban. Mario Draghi, az Európai Központi Bank elnöke tette meg utolsó monetáris politikai bejelentését, mielőtt átadta volna a gyeplőt Christine Lagarde-nak. Draghi a múlt hónapi lazítás után változatlanul hagyta a monetáris politikát, és felszólította az európai kormányokat, hogy tegyenek több fiskális ösztönzést a kontinens haldokló növekedésének beindítása érdekében. Lagarde-nak ezen a téren is ki kell használnia meggyőző erejét, mivel az európai monetáris politika egyre inkább kifogy a gazdaság élénkítésének lehetőségéből.

Eközben az Egyesült Királyságban a Brexit továbbra is egy lépést tett előre, két lépést hátrál ezen a héten. A parlament beleegyezett a Brexit-törvény második olvasatába, de az előrehaladás legalább hétfőig várat magára. Ekkor fog az Egyesült Királyság szavazni arról, hogy választásokat tartanak-e december 12-én, és amikor az EU dönt a hosszabbítás hosszáról, megadja az Egyesült Királyságnak, hogy elkerülje a megállapodás nélküli kilépést október 31-én.

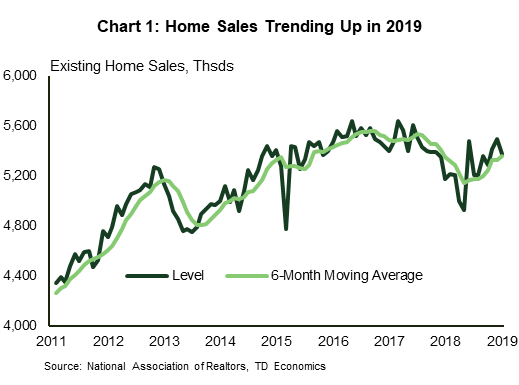

Az amerikai adatok második szintűek voltak; de még mindig volt néhány érdekes frissítés a közelmúlt gazdasági trendjeiről. A lakásszektort az elmúlt hónapokban szorosan figyelték, nem látják-e a jelzáloghitel-kamatok csökkenése a keresletet. A meglévő lakáseladások 2.2%-kal estek vissza szeptemberben, minden régióban visszaesést tapasztaltak. A havi volatilitást kicsinyítve azonban az eladások felfelé ívelő tendenciát mutattak 2019-ben, a tavalyi év második felében tapasztalt jelentős visszaesést követően (1. ábra). A szűkös készletek korlátozták az értékesítést, és feljebb tolták az árakat. A meglévő lakások medián ára szeptemberben 5.9%-kal nőtt az egy évvel korábbi szinthez képest – az augusztusi 5.0%-ról (és a legutóbbi áprilisi 3.6%-ról).

A szeptemberi tartós fogyasztási cikkek rendelései friss információkkal szolgáltak a nehéz helyzetben lévő feldolgozóiparról és az üzleti beruházásokról. A megrendelések csalódást keltőek voltak, 1.1%-kal estek vissza három hónapos növekedés után. Ez tovább fokozza a szeptemberi ISM Manufacturing Index által már felvázolt negatív képet. Valószínűleg nagyobb visszaesést jelent a harmadik negyedévben a felszerelésekre fordított kiadások terén, mint amire legutóbbi előrejelzésünkkor számítottunk, és gyenge átadást biztosít a negyedik negyedévnek. Az októberi ISM-index jövő pénteken jelenik meg, és szorosan figyelni fogják a szektor stabilizálódásának jeleit.

Jövő szerdán azt is megtudjuk, mennyire lassult a növekedés a harmadik negyedévben. Szerény, 1.4%-os tempót követünk, a második 2%-hoz képest. A gazdaság legtöbb fő összetevője lassul a második negyedévtől a harmadik negyedévig, a lakossági beruházások kivételével. A lakáspiac közelmúltbeli felfutása miatt a lakossági beruházások éves szinten 5% fölé emelkednek, miután zsinórban hat negyedévben visszaestek.

A jövő hét fő eseménye a Fed kamatdöntése. A piacok széles körben újabb negyedpontos csökkentést várnak, 1.75%-ra emelve az alapkamat felső határát. Ez három vágást jelent ugyanannyi hónap alatt. A kérdés az, hogy három vágásról van szó, kint vannak? Vagy a Fed-nek tovább kell lazítania? Az a tény, hogy a hozamgörbe inverziója alábbhagyott az elmúlt néhány hétben (2. ábra), pozitív jele annak, hogy a piacok már nem recesszióban áraznak, és most úgy gondolják, hogy a Fed eléggé enyhült ahhoz, hogy ellensúlyozza a globális növekedés lassulását. a növekedés, amely 2019-ben megragadt.

Kanada – A liberálisok visszatérnek Ottawába a kisebbségi parlamenttel

Ezen a héten az uralkodó hírek szerint Justin Trudeau liberálisai megtartották a hatalmat a hétfői választásokon, igaz, parlamenti többség nélkül, és jelentős regionális különbségek mutatkoztak a teljesítményben. Amint azt a választások utáni elemzésünkben is megjegyeztük, jelenleg nagyon sok ismeretlen van azzal kapcsolatban, hogy a liberális platform mely részeit tartják meg, módosítják vagy szüntetik meg, és milyen más pártok kezdeményezéseit lehet módosítani a bizalmi szavazások túlélése érdekében. következő hónapokban.

Feltehető néhány feltételezés. Először is, Trudeau miniszterelnök a választások utáni első sajtótájékoztatóján ígéretet tett az adórendszer módosítására (az adómentes kereseti küszöb megemelésére) az első ügyrendje. Valamennyi félnek volt intézkedése a rövid távú lakhatási megfizethetőség támogatására a platformján – bizonyos lépések ezen a téren is biztos megoldásnak tűnnek. A szélesebb hiányok is zárnak néznek ki; a liberális platform nagyjából 9 milliárd dollárral több éves hitelfelvétellel számolt 2023-ig (1. táblázat) – a többi párt támogatását célzó édesítőszerek valószínűleg magasabbra hozzák ezeket a számokat. Mindazonáltal nem lehet figyelmen kívül hagyni annak a kockázatát, hogy máshol megemeljék az adót, hogy támogassanak néhány „költekező” intézkedést (az NDP platform például tartalmazta a tőkenyereség-bevonási arány növelését).

A választások utáni másik nagy kérdés a Trans Mountain Pipeline (TMX) bővítésének jövője. Van néhány oka az óvatos optimizmusnak. Először is, a mai állás szerint nem kell szavazni semmit a TMX-hez kapcsolódóan (elképzelhető, hogy a bírósági ügyek megváltoztathatják ezt). Másodszor, a többi párt az utóbbi időben enyhítette nézeteit, a Bloc Québécois vezetője, Yves-François Blanchet kijelentette (valójában), hogy nem foglalkozik túlságosan a tartománya határain kívüli vezetékekkel. Ha azonban az ezzel kapcsolatos optimizmus tévesnek bizonyul, akkor az energiaszektor körüli befektetői hangulat tovább romlik.

A politikai fejleményektől eltekintve a heti gazdasági adatok általában pozitívak voltak. Az építőipari beruházások júliusban ismét emelkedtek viszonylag széles ágazati bázison. A negatív kiskereskedelmi értékesítési cím alatt szerény (+0.2% m/m) volumennövekedés lapult. Ez valójában egy olyan szektorból származik, amely már egy ideje küzd az érdemi növekedésért.

Talán érdekesebb volt a Kanadai Bank őszi üzleti kilátások felmérésében bemutatott rugalmasság. Annak ellenére, hogy a nyár végén végeztek felméréseket, a megkérdezettek tisztességes képet festettek a gazdasági kilátásokról. Az értékesítési és befektetési kilátásokkal kapcsolatos vélemények kitartottak (1. ábra), ami hozzájárult az általános mutató enyhén emelkedéséhez – bár nyilvánvaló volt a kelet-nyugati megosztottság. Az biztos, hogy a felmérés nem azt sugallja, hogy a kanadai gazdaság fel fogja gyújtani a világot; trendszerű növekedés a következmény. De mindent összevetve lehetett volna sokkal rosszabb is.

Mindent összevetve Stephen Poloz, a Kanadai Bank kormányzója valószínűleg meglehetősen boldogan kezdi a jövő heti kamatdöntést és az előrejelzés frissítését. A megnövekedett globális bizonytalanság ellenére Kanadának eddig sikerült kivédenie a folyamatos trendszerű növekedést. Ezen trendek némelyike (például a kiskereskedelmi kiadások) enyhe, de ez nem újdonság. Tekintettel arra, hogy a „trendek végén” még nincsenek hajlítások, Poloz kormányzó szerdán szívesen változatlanul hagyja az irányadó kamatlábat, ha nem az év hátralévő részében.

USA: A közelgő kulcsfontosságú közlemények

US FOMC határozat

Megjelenés dátuma: Október 30, 2019

Előző: 1.75% – 2.00%

TD előrejelzés: 1.50% – 1.75%

Konszenzus: 1.50% – 1.75%

Várakozásaink szerint a Fed a jövő héten 25 bázisponttal csökkenti a kamatot, ami július óta a harmadik egymást követő kamatcsökkentést hozza meg. Az FOMC valószínűleg türelmes lesz a jövő heti csökkentést követően a jövőbeli politikai lépések meghozatalában, miközben értékeli a már végrehajtott három csökkentés hatását. Idén nem számítunk további kamatcsökkentésre, de ez gyorsan megváltozhat, ha az amerikai gazdaság további jelentős romlási jeleit mutatja.

US Advance Real GDP – Q3

Megjelenés dátuma: Október 30, 2019

Előző: 2.0%

TD Előrejelzés: 1.4%

Konszenzus: 1.6%

A harmadik negyedévben mérsékelt, 1.4%-os éves GDP-növekedési ütemet követünk nyomon, a második negyedévi 2%-hoz képest. A növekedés legtöbb fő összetevője lassul a második negyedévtől a harmadik negyedévig, a lakossági beruházások kivételével. A lakáspiac felfutása során a lakásberuházások 5.6%-kal fognak fellendülni hat egymást követő negyedéves csökkenés után. A növekedés kulcsfontosságú támasza a fogyasztási kiadások (+2.7%), míg az üzleti beruházások visszaesése (-3.8%) a második egymást követő negyedévben várható.

USA ISM gyártási index - október

Megjelenés dátuma: November 1, 2019

Előző: 47.8

TD Előrejelzés: 49.5

Konszenzus: 49.0

Az ISM-index 49.5-re való felpattanását várjuk októberben, miután a szeptemberi jelentős és váratlan zuhanást követően tovább zsugorodott, mivel arra számítunk, hogy a kereskedelmi feszültségek enyhülése némileg javította az üzleti hangulatot a hónap során. Az ISM-kiigazított regionális felmérések átlaga is némi javulást mutat szeptember óta. Emellett a szilárdabb amerikai Markit és Kína PMI-adatok is megnövelik a pozitív meglepetés esélyét véleményünk szerint.

USA foglalkoztatás – október

Megjelenés dátuma: November 1, 2019

Előző: 136k, munkanélküliségi ráta: 3.5%

TD Előrejelzés: 70k, munkanélküliségi ráta: 3.6%

Konszenzus: 90k, munkanélküliségi ráta: 3.6%

Várakozásaink szerint a bérek 70 ezerrel növekednek októberben, a konszenzusos 136 ezres augusztusi nyomtatást követően. Az áruszektorban a munkahelyek negatívak lesznek, ami nagyrészt a GM sztrájkját tükrözi, és annak az autóbeszállítókra gyakorolt hatásait, amelyeknek körülbelül 70 ezret kellene lefaragniuk a gyártási bérekből. Külön-külön is szerény fellendülést várunk a szolgáltatási foglalkoztatásban, részben az oktatási szektorban tapasztalható állásbővülés fellendülése miatt. Azt is megjegyezzük, hogy az ideiglenes népszámlálási felvételek gyűjtési célokra valószínűleg hozzájárultak a foglalkoztatási adatok növekedéséhez ebben a hónapban: 15 ezerrel növeljük a szövetségi alkalmazottak számát. Összességében a háztartások felmérése azt mutatja, hogy a munkanélküliségi ráta 3.6%-ra emelkedett októberben, miközben a bérek várhatóan 0.2%-os m/m-rel emelkednek, ami tizedével 3.0%-ra emeli az éves rátát.

Kanada: a közelgő legfontosabb gazdasági kiadványok

Bank of Canada Rate határozat

Megjelenés dátuma: Október 30, 2019

Előző: 1.75%

TD Előrejelzés: 1.75%

Konszenzus: 1.75%

A Bank of Canada várhatóan változatlanul 1.75%-on tartja a kamatlábakat az októberi politikai értekezleten, ahol a frissített gazdasági előrejelzések a vártnál jobb 2019-et egyensúlyoznak majd a 2020-as kilátásokhoz képest mérsékelt leminősítéssel. A második negyedéves GDP és a harmadik negyedéves fogyasztói árindex jóval meghaladta az előző MPR előrejelzését, de a globális háttér július óta enyhült, ami a jövő évi GDP előrejelzését fogja befolyásolni. A politikai nyilatkozatnak meg kell őriznie a szeptemberhez hasonló hangot, az előretekintő nyelvezet a globális kilátásokra és a kereskedelmi bizonytalanságra összpontosít.

Kanadai reál GDP - augusztus

Megjelenés dátuma: Október 31, 2019

Előző: 0.0%

TD Előrejelzés: 0.1%

Konszenzus: NA

Az ipari szintű GDP az előrejelzések szerint augusztusban 0.1%-kal emelkedik, ami a szolgáltatások erősödésének és az árutermelő szektor részleges fellendülésének köszönhető. Az árukibocsátás 0.8%-kal esett vissza júliusban, nagyrészt egy tengeri olajszennyezés miatt, amely leállította a termelést a régióban. Ezek a leállások augusztusban is fennálltak, de az erős építőipari beruházások és a feldolgozóipari tevékenység hozzá fog járulni az áruszektor mérsékelt növekedéséhez. Mindeközben a szolgáltatásoknak kedvez a lakáspiaci erősödés és a kiskereskedelmi forgalom mérsékelt növekedése, amit ellensúlyoz a lassabb nagykereskedelmi tevékenység. Más iparágakban, például az egészségügyben és az oktatásban augusztusban jelentősen megnőtt a ledolgozott órák száma, ami szintén jót tesz a valós tevékenységnek. Az augusztusi 0.1%-os növekedés az első negyedévet valamivel 1% alatt hagyná, összhangban a BoC júliusi becsléseivel.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések