(Ez a történet az Evening Brief hírlevél Weekend Brief kiadásának része. Hogy feliratkozhasson a CNBC Evening Brief-re, kattints ide.)

Ez a hónap az elmúlt hetekben oldalra csúszott, „lassú” csúszásba kezdett, a részvények rekordmagasság közelében figyelemreméltóan stabilak, a befektetők pedig ismét azon töprengenek, hogy a szalag nyugszik-e vagy gurul.

Az S&P 500 és a 10 éves államkincstári hozamok augusztusi mélypontja továbbra is következményes mélypontnak tűnik, ami a nyár végi túllépést tükrözi mindkét fél számára a globális recessziós pánik rohama miatt, amely jelenleg úgy tűnik, hogy korai volt, és elhagyta a legtöbb befektetőt. védekező és felkészületlen a gyors lepattanóra.

A kötvényhozamok és a ciklikus részvények megugrásához vezető megkönnyebbülés azonban kissé visszaszorult, és a befektetői hangulat rövid távú mérőszámai megfeszültek, szűk sávban korlátozva az indexeket az elmúlt hetekben. Visszafogott, de eddig ellenálló: az esések sekélyek voltak, az index csökkenése megállította a 3,100 pont alatt. Az elmúlt két hétben az S&P 1 és 3,090 között körülbelül 3,122%-os tartományban mozgott.

Az akció hasonlít arra, ami néhány hétig szeptemberben történt, amikor az S&P 3,000%-os egy hónapos visszapattanás után átölelte a 6-es szintet. Végül 3%-os visszaesés következett be, mielőtt egy csúzlival feljebb lépett volna novemberben, nagyrészt a kereskedelmi megállapodások előrehaladásáról vagy annak hiányáról szóló jelentéseket követve.

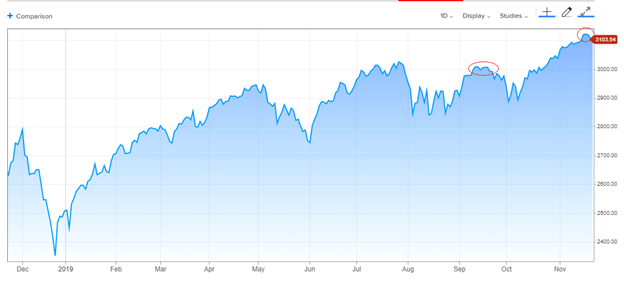

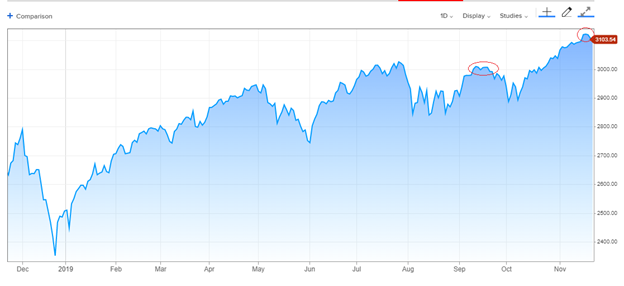

S&P 500, 1 éves:

A rövid távú kereskedők hangulata vitathatatlanul kissé túlságosan is bullish lett, mivel csekély a kereslet a lefelé irányuló védelemre, valamint a bikák és a medvék közötti különbség a tanácsadó szolgáltatások heti Investors Intelligence közvélemény-kutatása szerint elérte a többéves tartomány felső határát – bár sehol. közel a 2018. januári szédületes magasságokhoz.

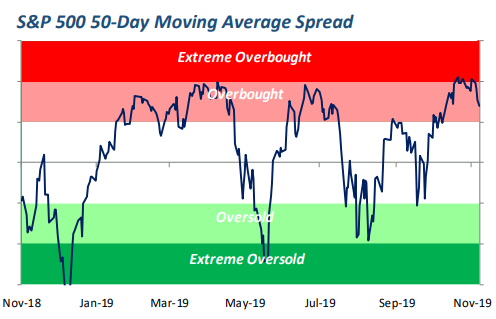

Túlvásárolt?

Az új csúcsokra való emelkedés elég éles és tartós volt ahhoz, hogy a főbb indexeket túlvásárolják – ami azt jelenti, hogy jóval a hosszabb távú trend fölé nőttek, ami egyben lenyűgöző lendületet és gyors visszaeséssel szembeni sebezhetőséget jelez.

Az S&P 500-as Bespoke Investment Group grafikonja az 50 napos átlaghoz viszonyítva azt mutatja, hogy a szalag leállt, anélkül, hogy jelentősebb károkat okozna a széles körű piaci hátrányok tekintetében.

Forrás: Bespoke Investment Group

A Canaccord Genuity stratégája, Tony Dwyer, aki továbbra is emelkedik a 2020-ig tartó tőzsdéken, mindazonáltal valami 5%-nál kisebb mértékű lefelé irányuló lökést keresett, hogy visszaállítsa a hangulatot és felfrissítse a vásárlási étvágyat az alacsonyabb árakon keresztül.

„Az elmúlt két hétben a piac belső korrekción ment keresztül, és végre megjelenhet a főbb piaci indexekben” – jegyzi meg Dwyer.

Néhány korrekció továbbra is rejtett és felszín alatti marad, természetesen megkímélve a világi növekedési és defenzív részvényekkel, valamint ipari és pénzügyi részvényekkel teli sátorindexeket.

A vezetők lelassultak

A kockázatos futás néhány vezető motorja biztosan lelassult. A félvezető részvények függőleges helyzetbe kerültek, és néhány százalékkal visszaestek. Az Apple részvényei az elmúlt napokban történelmi csúcsról süllyedtek. A közlekedési és a kis kapitalizációjú indexek, amelyek a globális kereskedelem lassulása áldozatai, feljebb száguldottak a nyár végi mélypontokon, de sohasem kerültek a régóta fennálló kereskedési tartományuk csúcsa fölé.

A 10 éves államkincstári hozamok pedig két hét alatt gyorsan, egyötöd százalékkal, 1.75%-ra esnek, miközben a kötvénybefektetők az ipari fellendülés vezető jeleit a még mindig lomha gyártási és GDP-követési adatokhoz viszonyítják. Az ócska kötvények kockázati felárai pedig megálltak ebben a hónapban, és most szélesebb szinteken ülnek, mint két hónappal ezelőtt, amikor az S&P 500 mintegy 3%-kal volt alacsonyabb.

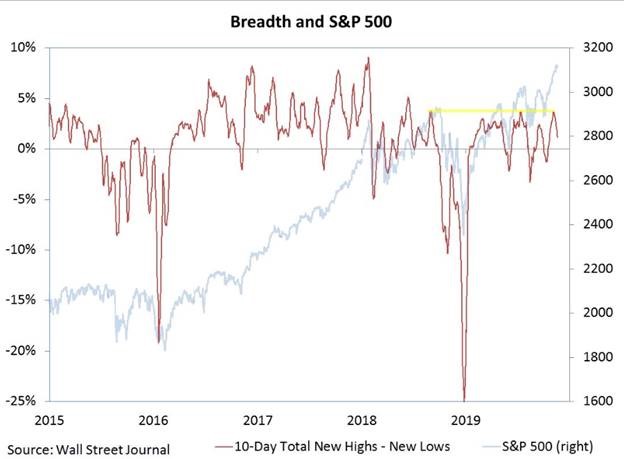

Az index felszíne alatt az eladások alátámasztása is megfigyelhető, ami a széles piacot lejjebb húzta, a részvények számának emelkedése pedig újabb 52 hetes mélypontokat eredményezett, jóllehet rengeteg friss csúcs is volt.

Willie Delwiche, az RW Baird stratégája rámutat, hogy a nettó új csúcsok száma visszaesett, még nem rontva az S&P 500-at.

Mindez egy kimerült, bizonytalan piacot jelent, amely azonban még az S&P 500 23%-os emelkedése mellett sem látott még erőteljes, határozott eladásokat.

Ebben az akcióban semmi sem került a bikák kétségbeesésébe – ahogy a gyors visszavonulás sem. Bármilyen körülbelül 4%-os visszalépés nem zavarná meg azt a gondolatot, hogy az index feljebb tört egy új előrelépésbe.

Az augusztus óta tartó rally alapja továbbra is hihető: a gazdasági és vállalati profitnövekedés mélyponton van, a Fed három kamatcsökkentéssel ügyesen leengedett a fékről, a hitelfeltételek rendben vannak, a Treasury hozamgörbéje visszatért a normál lejtőre, szezonális erők kedvezőek, a nagybefektetők pedig alulbefektetettek, és hajlamosak feljebb hajszolni a részvényeket.

Továbbra is ez az uralkodó felállás, mivel a piac tompa fellépése felveti a kérdést, hogy ez pusztán egy akadozás a felfelé menet, vagy a visszalépés kezdete, ami újra felkelti a befektetők szorongását. Az aggodalom falait jó dolog megmászni a bikapiacokon – még akkor is, ha veszélyes buktatókként indulnak.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések