Mind az euró, mind a svájci frank manapság határozottan szilárd az EKB és az SNB árfolyam-döntése után, mivel nem sok reakció indul el. Bár a mai napig az ausztrál dollár a legerõsebb dollár. Sterling viszont ellentmond a közelmúltbeli nyereségeknek, mivel a kereskedők világossá válnak, várva az Egyesült Királyság választási eredményeit. A dollár gyenge érintéssel gyenge a rossz munkaadatok után, de a veszteség korlátozott. Donald Trump amerikai elnöknek nagy érdeklődésre számot tartó találkozója lesz a kereskedelmi tanácsadókkal annak eldöntésére, hogy folytatják-e a Kínára vonatkozó 15 decemberi vámtételeket. A döntés valószínűleg élesen megnövelné Dollar következő lépését.

Technikai szempontból az EUR / USD és az AUD / USD megfelelő úton halad a 1.1179, illetve az 0.6929 ellenállásának tesztelésére. Az 1.3158 támogatása USD / CAD-ban olyan szint, amelyet figyelni kell, hogy felmérjék a zöld hátter további gyengeségeit. Ami a Sterling-t illeti, az 1.3012 ellenállás támogatássá vált GBP / USD-ben, az 141.50 ellenállás támogatássá vált GBP / JPY formátumban, és az 55 napi EMA (0.8621) EUR / GBP-ben a megfigyelt szintek. Mindaddig, amíg ez a szint megmarad, még a volatilitás esetén is a fejlettség továbbra is a font mellett maradna.

Európában jelenleg az FTSE elérte az 0.38% -ot. A DAX -0.13% -kal alacsonyabb. A CAC -0.14% -kal alacsonyabb. A német 10-év hozama megnöveli az 0.014 értéket -0.306 értéken. Korábban Ázsiában a Nikkei 0.14% -ot ért el. Hongkongi HSI-je 1.31% -kal emelkedett. Kína Shanghai SSE -0.30% -kal esett vissza. A Singapore Strait Times 0.69% -kal emelkedett. Japán 10-év JGB hozama -0.014 -0.017-ra esett vissza.

Az Egyesült Államokban a kezdeti munkanélküliséggel kapcsolatos állítások az 253-ra növekedtek, ami a legmagasabb az 2017 szeptember óta

Az USA kezdeti munkanélküliségi igényei az 49k-ről 253k-ra növekedtek a 7 decemberében végződő héten, jóval meghaladva az 211k várakozásait. Ez szintén a legmagasabb szint a szeptember 30, az 2017 óta. A kezdeti igények négy hetes mozgó átlaga 6.25k-ról 224k-ra növekedett.

A folyamatos igények -31k-ról 1.667m-re estek a november 30-szel végződő héten. A folyamatos kárigények hetes mozgó átlaga -6.25k-kal 1.676m-re csökkent.

A PPI az 0.0% anyánál jelentkezett, az 1.1% y / y novemberben, az 0.2% anyának, az 1.2% éves várakozásnak megfelelő szintjén. A PPI törzsérték -0.2% anyánál volt, 1.3% y / y, az 0.2% anyu elvárása alatt volt, 1.6% y / y.

Az EKB helytelen, Lagarde jelezte a stabilizáció és az alapul szolgáló infláció enyhe növekedésének jeleit

Az EKB a fő refinanszírozási kamatlábat változatlanul 0.00% -on tartja, ahogyan azt széles körben várták. A hitelezési kamatlábat és a betéti kamatlábat 0.25% -on, illetve -0.50% -on tartják. Folytatják az előzetes iránymutatást, miszerint „a Kormányzótanács azt várja el, hogy a legfontosabb EKB-kamatlábak a jelenlegi vagy alacsonyabb szinten maradjanak mindaddig, amíg az inflációs kilátások erőteljesen nem konvergálnak egy olyan szintre, amely kellően közel áll az 2% -hoz, de alatta az előrejelzési horizonton belül, és alatta van, és ezt a konvergenciát következetesen tükrözik a mögöttes inflációs dinamika. ”

Christine Lagarde elnök a találkozó utáni sajtótájékoztatón kijelentette, hogy a beérkező adatok „tompított inflációs nyomásra és az euróövezet gyenge növekedési dinamikájára” utaltak. Ugyanakkor voltak „a stabilizáció kezdeti jelei” a lassulásban és a mögöttes infláció „enyhe növekedése”. A foglalkoztatás és a bérek növekedése továbbra is „alátámasztja” az euróövezet gazdaságának ellenálló képességét.

Az eurorendszer szakértői új makrogazdasági előrejelzéseiben némi kiigazítás történt. Az előrejelzések szerint a GDP növekedése 1.2% -ban lesz 2019-ben (felülvizsgálva a szeptember 1.1% -ától), 1.1% az 2020-ben (felülvizsgálva az 1.2% -ról) és 1.4% mind az 2021 (változatlan), mind az 2022 esetében. A HICP-infláció az előrejelzések szerint 1.2% -ban 2019 (változatlan), 1.1% az 2020-ben (felülvizsgálva az 1.0% -ról), 1.4% az 2021-ben (felülvizsgálva az 1.5% -ról) és 1.6% az 2022-ban.

Az euróövezet ipari termelése -0.5% -kal esett vissza, a beruházási javak következtében

Az euróövezet ipari termelése -0.5% -kal csökkent az októberben, a -0.3% -hoz hasonlóan. A beruházási javak előállítása -2.0% -kal, az energia -0.7% -kal csökkent, míg a tartós fogyasztási cikkek előállítása az anyuka 0.4% -kal, a közbenső áruk az 0.6% -kal, a tartós fogyasztási cikkek pedig az anyával 1.9% -kal csökkent.

Az EU 28 ipari termelése -0.4% -kal csökkent. Azon tagállamok között, amelyekre vonatkozóan adatok állnak rendelkezésre, az ipari termelés legnagyobb csökkenését Dániában és Görögországban (mindkettő -2.6% anyja), valamint Lettországban és Litvániában (mindkettő -2.3% anyja) regisztrálták. A legnagyobb növekedést Portugáliában (+ 3.1% anya), Szlovéniában (+ 2.0% anya) és Lengyelországban (+ 1.1%% anya) figyelték meg.

Ifo: Nincs ok a német gazdasági recesszió félelmére

Az Ifo Intézet szerint a németországi gazdaság stabilizálódott a Q3-ben, de továbbra is megosztott marad, a feldolgozóipart „recesszió sújtotta”. Az ipari gyengeség terjedése azonban „az ipar-orientált szolgáltatókra korlátozódott”. Nem történt közvetett átadás a fogyasztói és az építőiparhoz kapcsolódó ágazatokban. Jelenleg "nincs ok" félni a "gazdasági szintű recessziótól". Az Ifo azt várja, hogy a GDP növekedése felgyorsul az 0.5% 2019% -ról 1.1% -ra 2020-ben, majd 1.5% -ra az 2021-ben.

Az euróövezet számára a gazdasági lendület „várhatóan nem romlik tovább ebben a helyzetben”, bár „több negyedévet kell igénybe venni” a „kézzelfogható fellendülés” előtt. A GDP növekedése várhatóan 1.2% 2019, 1.2% 2020, majd 1.3% 2021.

Megjelent a németországi CPI-ről -0.8% anyában, 1.1% y / y novemberben.

Az SNB balra -0.75% -os kamatlábat hagyott, enyhén csökkenti az inflációs előrejelzéseket

Az SNB a kamatlábat változatlanul -0.75% -on tartotta, ahogyan azt széles körben várták. Szintén megismételte a devizaintervenció készségét, ha szükséges. A frankot úgy tekintik, hogy továbbra is „magasan értékelik”, és a devizapiac „továbbra is törékeny”. „A negatív érdeklődés és a beavatkozási hajlandóság ellensúlyozza a svájci frank-befektetések vonzerejét, és így enyhíti a deviza felfelé irányuló nyomását”. Ilyen módon az SNB „stabilizálja az áremelkedéseket és támogatja a gazdasági tevékenységet”.

A feltételes inflációs előrejelzéseket enyhén csökkent. Az 2019 inflációs előrejelzése változatlan volt az 0.4% -on. Az 2020 esetében az inflációs előrejelzés 0.2% -ról 0.1% -ra csökkent. Az 2021 esetében az inflációs előrejelzés szintén az 0.6% -ról 0.5% -ra csökkent. A GDP várhatóan körülbelül 1% -kal növekszik 2019-ban. Az SNB az 1.5-2.0% -os növekedést várja az 2020-ben, ami tükrözi a globális tevékenység fokozatos megerősödését.

A sajtótájékoztatón az SNB elnöke, Thomas Jordan hangsúlyozta, hogy a negatív kamatláb „továbbra is szükséges”, miután öt évvel ezelőtt bevezették. Míg a politika „kritikát vonz”, a politikai döntéshozók „meg vannak győződve arról, hogy az előny egyértelműen befolyásolja”. Azt is vállalta, hogy „pontosan” figyeli a negatív érdek hatásait és „komolyan veszi a mellékhatásokat”.

Javasolt olvasmány:

A svájci kiadású PPI -0.4% anyát, -2.5% y / y csökkentette novemberben.

BoJ Amamiya: A globális kockázatok indokolják a legnagyobb figyelmet, a belföldi kereslet átmenetileg lassulni kell

Masayoshi Amamiya, a BoJ kormányzóhelyettese beszédében kijelentette, hogy "Japán gazdasága valószínűleg növekvő tendenciát mutat, bár mérsékelt ütemben." Jelenleg a „legnagyobb figyelmet” a „főként a globális gazdaság fejleményeit érintő” hátrányos kockázatok igénylik. "Az előrejelzések szerint az export és a termelés egyelőre továbbra is mutat némi gyengeséget, és a világgazdaság élénkülése késik."

A globális visszaesés hatása a belföldi keresletre azonban „eddig korlátozott”, a vállalati, a háztartási és az állami szektor mindhárom ágazatában növekedéssel. Míg a belső kereslet növekedése „átmenetileg lelassul” a globális lassulás és a fogyasztási adóemelés miatt, „kissé hosszabb távon” továbbra is szilárd marad.

Ennek ellenére Amamiya megismételte BoJ szokásos üzenetét. „Abban a helyzetben, amikor a gazdasági tevékenységet és az árakat érintő lefelé mutató kockázatok - elsősorban a tengerentúli gazdaságok alakulása szempontjából - jelentősek, a Bank nem habozik további enyhítő intézkedések meghozatalát, ha nagyobb az esélye, hogy az árstabilitási cél elérése felé lendületet kapjon. elveszett."

Japánból a gépek megrendelései -6.0% anyával csökkentek októberben, ami sokkal rosszabb, mint az 0.9% anya várakozásai.

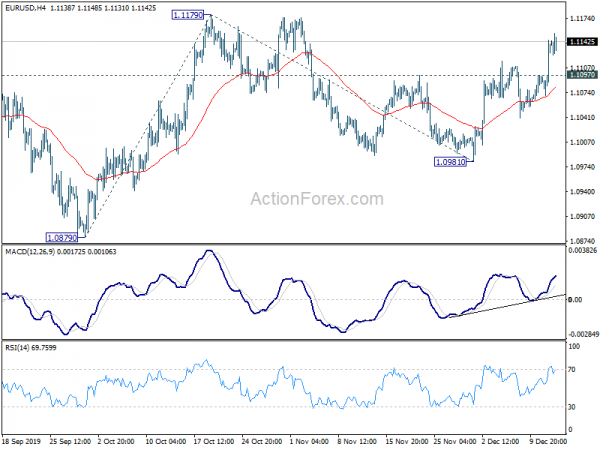

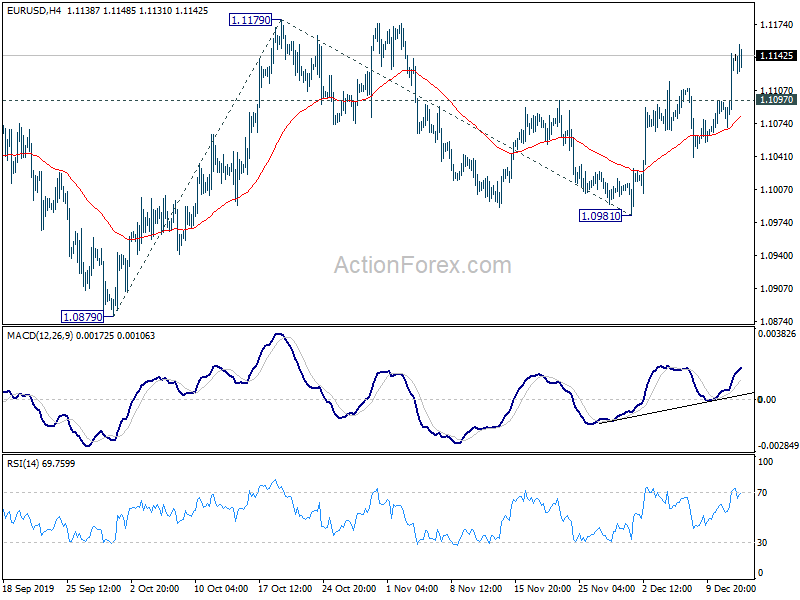

EUR / USD félnapi kilátások

Daily Pivots: (S1) 1.1084; (P) 1.1115; (R1) 1.1159; Több…

Az euró / dollár napközbeni torzulása egyelőre továbbra is felfelé fordul. További emelkedést kell látni, hogy először újra megvizsgálja az 1.1179 ellenállást. Az ottani döntő szünet megerősíti a teljes rally folytatását az 1.0879-től. A következő cél az 100 1.0879% -os vetítése 1.1179-re 1.0981-ről az 1.1281-on. A negatív oldalról, az 1.1097 alatt a kisebb támogatás hátráltatja a bullish esetet, és először semlegesíti az elfogultságot.

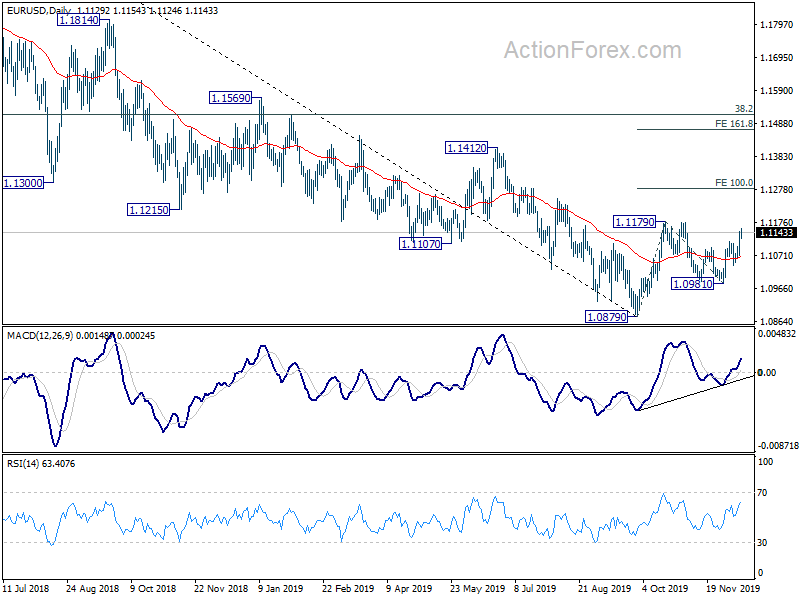

A nagyobb képen az 1.0879-ről való visszapattanást először korrekciós lépésnek tekintik. Egy másik emelkedés esetén a fejjel lefelé kell korlátozni az 38.2% 1.2555% -ának visszahúzódását 1.0879-re az 1.1519-on. És az 1.2555 csökkenő trendje (az 2018 magas) később folytatódni fog. Az 1.1519 tartós törése azonban tompítja ezt a medve látványt, és erőteljesebben növeli az 61.8% retracement a következő 1.1915-en.

Gazdasági mutatók frissítése

| GMT | CCY | Események | Tényleges | Előrejelzés | Előző | felülvizsgált |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Élelmiszerár-index M / M Nov | -0.70% | -0.30% | ||

| 23:50 | JPY | Géprendelések M / M Okt | -6.00% | 0.90% | -2.90% | |

| 00:00 | AUD | Fogyasztói inflációs várakozások Dec | 4.00% | 4.00% | ||

| 00:01 | angol font | RICS lakásárak egyensúlya nov | -12% | -5% | -5% | -6% |

| 00:30 | AUD | RBA közlemény | ||||

| 06:45 | CHF | SECO Gazdasági előrejelzések | ||||

| 07:00 | EUR | Németország CPI M / M november F | -0.80% | -0.80% | -0.80% | |

| 07:00 | EUR | Németország CPI év / év november F | 1.10% | 1.10% | 1.10% | |

| 07:30 | CHF | Termelői és importárak M / M Nov | -0.40% | 0.20% | -0.20% | |

| 07:30 | CHF | Termelői és import árak nov. Y / y | -2.50% | -2.40% | ||

| 08:30 | CHF | SNB kamatláb-határozat | -0.75% | -0.75% | -0.75% | |

| 08:30 | CHF | SNB sajtótájékoztató | ||||

| 10:00 | EUR | Eurozóna ipari termelés M / M okt | -0.50% | -0.30% | 0.10% | |

| 12:45 | EUR | EKB-kamatláb-határozat | 0.00% | 0.00% | 0.00% | |

| 13:30 | EUR | EKB sajtótájékoztató | ||||

| 13:30 | USAdollár | PPI M / M Nov | 0.00% | 0.20% | 0.40% | |

| 13:30 | USAdollár | PPI Y / Y nov | 1.10% | 1.20% | 1.10% | |

| 13:30 | USAdollár | PPI Core M / M nov | -0.20% | 0.20% | 0.30% | |

| 13:30 | USAdollár | PPI Core Y / Y nov | 1.30% | 1.60% | 1.60% | |

| 13:30 | USAdollár | Kezdeti munkanélküliségi igények (december 6) | 252K | 211K | 203K | |

| 15:30 | USAdollár | Földgáz tárolás | -76B | -19B |

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések