Sokat beszéltek egy erőteljes V-alakú fellendülésről, de ez csak a tőzsdén fordult elő, amely figyelmen kívül hagyja a növekvő gazdasági és geopolitikai kockázatokat, és ehelyett feljebb igyekszik, az ösztönző szökőár hajtja. Sajnos a részvények jelenlegi szinten „fájdalommentes” recessziót sugallnak, ami valószínűleg túl rózsás. Összességében annyi optimizmust áraztak vissza, hogy szinte csoda kellene ahhoz, hogy a valóság megfeleljen a csillagos elvárásoknak.

Nincs alternatíva

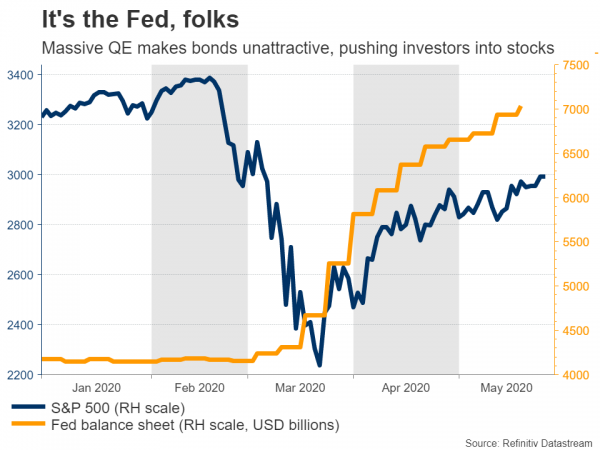

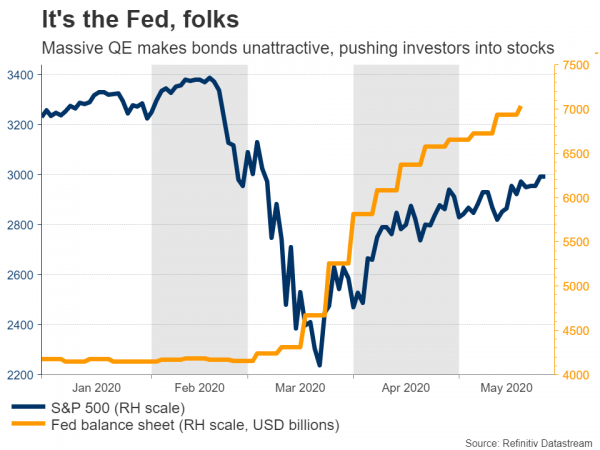

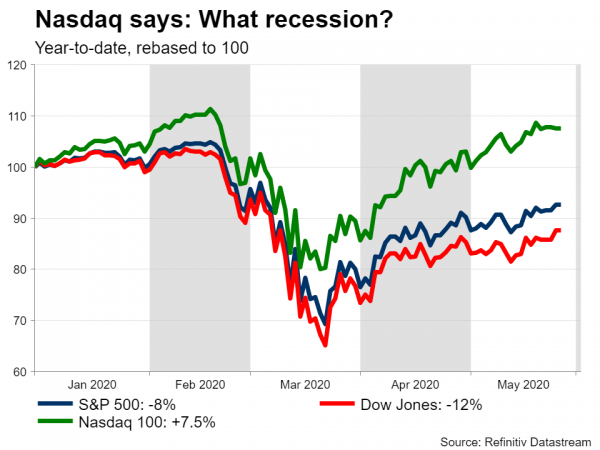

A globális piacok az elmúlt hetekben újra életre keltek a kormányok és a központi bankok ösztönző hullámának köszönhetően. Az S&P 500 mindössze 7%-ot esett az év során, míg a technológiailag erős Nasdaq 100 valójában 7.5%-ot mutat. <p></p> évtől a mai napig, és ismét lélegzetnyire van a rekordmagasságtól. Mindez annak ellenére, hogy a rémisztő gazdasági adatok lavina és a szárnyaló munkanélküliség sokakban felteszi a kérdést, miért tűnik annyira elszakadtnak a tőzsde a valóságtól.

Van néhány ok, de egyik sem fontosabb, mint a központi bankok. A monetáris politikai döntéshozók olyan agresszíven reagáltak erre a válságra, nullára csökkentették a kamatlábakat és masszív kötvényvásárlási programokat indítottak, hogy szinte befektethetetlenné tették a kötvényeket. A kötvények messze a legnagyobb eszközosztályt képviselik, és minden „intézményi” portfólió rendelkezik ilyenekkel, így amikor a reálhozamok (inflációval korrigáltan) nulla alá süllyednek, mint most, a tisztességes hozamot kereső alapkezelők kockázatosabb fogadásokra kényszerülnek. Igazából már csak a részvények vannak hátra, mivel az árupiacok túl kicsik.

Az biztos, hogy a kormányok forradalmi reakciója a befektetőket is megnyugtatta, mivel világossá vált, hogy a politikusok nem engedik, hogy ez a sokk depresszióvá fajuljon, ha nem cselekszenek.

Ez egy kiskereskedelmi és műszaki dolog

Az ösztönzésen túl ez az otthonmaradási válság szokatlan résztvevőket vonzott a buliba: lakossági befektetőket. Úgy tűnik, hogy a piacokon való kereskedés sok ember számára felváltotta a sportfogadást vagy a szerencsejátékot, mivel a legtöbb nyilvános bróker arról számolt be, hogy számlanyitásai és tőzsdei kereskedési volumene hatalmas megugrásról számolt be, így a részvények vásárlásának nagy része a szokásos emberektől származhat, nem kifinomult” alapok.

Történelmileg ez általában rosszul végződik. Egy kis ízelítőt kaptunk, hogy miért, amikor az olajárak negatívba fordultak, mert egyes kereskedők nem értették meg teljesen az általuk vásárolt szerződéseket.

Végül, a „tőzsde” nem tért magához, csak néhány óriási technológiai név – a Microsoft, az Apple, az Amazon, a Google és a Facebook. Ezek a titánok hasonló tulajdonságokkal rendelkeznek: még akkor is növelhetik bevételeiket, ha az emberek az online üzleti modelljeik miatt otthon maradnak, tiszta mérlegük segít átvészelni a válságot, és egyesek – például az Amazon – akár kisebb versenytársként is kiterjeszthetik iparági dominanciájukat. lezárni.

Az S&P 5-as 500 legnagyobb vállalata jelenleg a teljes index több mint 20%-át teszi ki a piaci kapitalizációt tekintve, ami minden idők legmagasabb értéke, és legtöbbjük ára a tökéletességre vonatkozik. Sajnos ez a „nagyon nehéz” piac a jövőben fokozott törékenységet jelent. Ha ezek az óriáscégek valamilyen okból kiárusításba kezdenek, lehúzzák az egész S&P-t. Ez a koncentráció azt is megmagyarázza, hogy a technológiailag erős Nasdaq miért teljesített olyan drámai mértékben.

És most?

Igaz, innentől nehéz optimistának lenni, hiszen annyi jó hír már benne van az árban, és számtalan kockázatot rejt magában, ami kisiklathatja a vidám hangulatot.

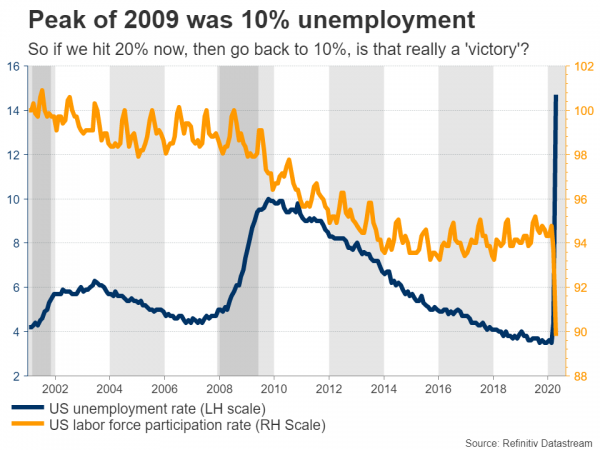

Először is, a piacok valószínűleg alábecsülik a kétszámjegyű munkanélküliség fogyasztásra gyakorolt tartós hatását. Áprilisban az Egyesült Államok gazdasága elveszítette az elmúlt évtizedben létrehozott összes munkahelyét, és a májusi adatok is ilyen rosszak lehetnek. Persze ezek egy része gyorsan visszajön, de ha a munkanélküliségi ráta májusban eléri a 20%-ot, majd 10% felé csökken, az tényleg győzelem?

Aztán ott van a második hullám kockázata, mind a vírusfertőzések, mind a csődök. Ha most, hogy a legtöbb gazdaság újra megnyílt, ismét fellángolnak az új vírusos esetek, az a korlátozásokhoz vagy legalább a kötelező társadalmi távolságtartási intézkedések hosszabb időszakához kényszerítheti. Ez azért számít, mert ha Ön például egy étterem, és hosszú hónapokig csak 50%-os kapacitással tud működni, akkor a bevételei is felére csökkennek.

Eközben potenciális károk érik a fogyasztói pszichológiát. Mennyi idő múlva érzik magukat biztonságban az emberek, hogy visszamenjenek a zsúfolt helyekre, például bevásárlóközpontokba és mozikba? Ez különösen igaz lehet a lakosság sérülékenyebb rétegeire, például az idősekre.

Új hidegháború?

A geopolitika is hatalmas. Az Egyesült Államok és Kína egymás torkán van, Washington Kínát hibáztatja a világjárványért, Peking pedig azt akarja, hogy az USA távol maradjon hongkongi ügyeitől, hogy néhány kérdést említsünk. Egyelőre ez főleg retorika, de ez hamarosan megváltozhat, mivel a Fehér Ház hamarosan nyilvánosságra hozza a kínai új hongkongi intézkedések elleni szankciókat.

Bár ezek a szankciók többnyire szimbolikusak lehetnek, a feszültségek valószínűleg tovább fokozódnak a novemberi amerikai választások felé. Most már világos, hogy Trump választási stratégiája Pekinget okolja a járványért, és a Kongresszus teljes mértékben mögötte áll Kína ügyében.

És végül ott van az ingerszög. Márciusban a központi bankok mindent beleadtak, és a kormányok is, de az utóbbi időben úgy tűnik, hogy a Kongresszus „tartani” mozdult, mivel a legtöbb republikánus szenátor úgy gondolja, hogy mostanra eleget tettek. Elvégre választási év van, így egyik párt sem akar „győzelmet” átadni az ellenzéknek, ami azt jelenti, hogy eltarthat egy ideig, amíg újabb mentőcsomag érkezik, ha egyáltalán érkezik.

De egy vakcina mindent megváltoztathat

Pozitívum, hogy innentől a piacok legnagyobb felfelé ívelő kockázata egy orvosi áttörés lenne. Bár ez valószínűleg egy hosszabb távú történet, ha hiteles hírek érkeznek egy oltásról vagy legalább egy hatékony kezelésről, az sok korábban bearanyosodott befektetőt is arra késztethet, hogy nekivágjon.

Ne feledje, ha valóban a lakossági befektetők hajtják ezt a rallyt, akkor az „okos pénz” nagy része a pálya szélén ül, és várja, hogy a következő cipő ledobjon.

Fennáll az erősebb gazdasági adatok felfelé ívelő kockázata is. Természetesen a piacok figyelmen kívül hagyták az ijesztő adatokat a lefelé tartó úton, de amint a számok javulni kezdenek a jelenlegi nyomott szintről, a befektetők pozitívan reagálhatnak ezekre, bármilyen furcsán is hangzik.

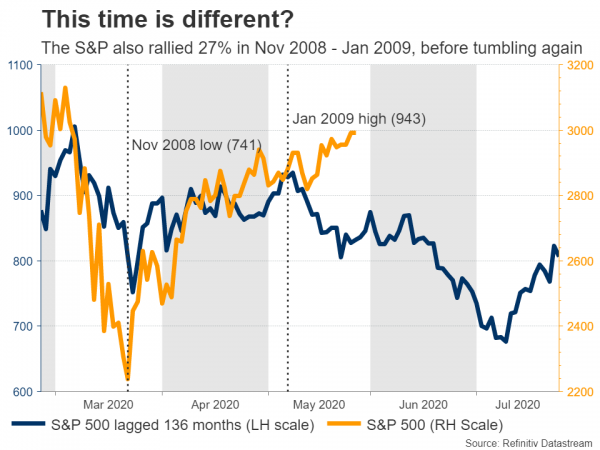

Túl messze, túl gyorsan?

Mindent egybevetve nehéz eligazodni rajta. Egyrészt logikus, hogy a befektetők részvényekre halmoznak fel, különösen a jobb minőségűekre, ha a kötvények hirtelen egyáltalán nem vonzóak. Másrészt ez nem igazán indokolja, hogy ilyen gazdag értékeléseken kereskedjenek a részvényekkel, hiszen innentől sok minden elromolhat.

Klasszikus eset lehet, amikor a részvények túl messzire és túl gyorsan futnak a fundamentumok előtt. A hosszú távú kilátások mindenképpen pozitívak, de addig is nehéz lesz beváltani a hozzá fűzött reményeket a „tökéletes árazású” részvényeknek. A korrekció kockázata fokozottnak tűnik.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések