Miután Biden elnök hivatalában van, a piacok készen állnak az amerikai szenátorok észrevételeire, ha támogatják az általa javasolt hatalmas ösztönző törvénytervezetet. Kemény tárgyalási csatában meggyengülhet a végleges javaslat. A Federal Reserve is találkozik. A menüben nincsenek politikai változások, ezért Powell elnök valószínűleg megerősíti, hogy még korai megvitatni a szűkülést. Van egy villanásnyi gazdasági adat is, ideértve a negyedik negyedéves amerikai és német GDP-t is, miközben a technológiai komplexum nagy része a jövedelmekről számol be.

Új politikai hajnal, ugyanaz a kereskedési könyv?

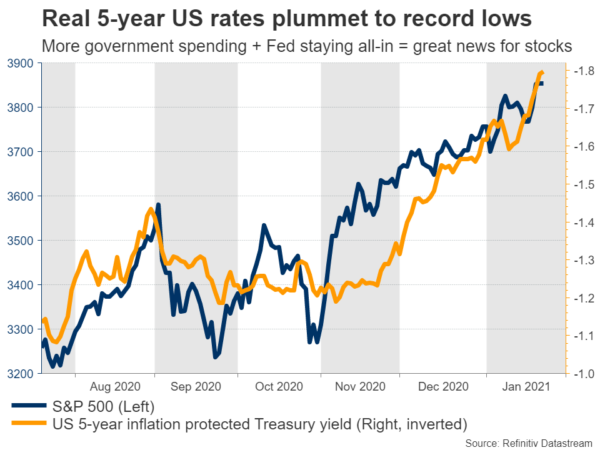

Biden beiktatási hete meglehetősen buli volt a globális piacok számára. A részvények új rekordmagasságokra száguldoztak, a műszaki nehézsúlyúak voltak az élen, míg a védekező dollár a vidám hangulat közepette visszavonult. Mivel a hatalmas kiadási csomagra vonatkozó várakozások magasak, és a Fed vezetője megerősítette, hogy központi bankja megtartja lábát a QE gázon, a reálkincstári hozamok visszaesnek.

A piacok egy olyan időszak elé néznek, ahol a növekedés és az infláció felgyorsulni kezd, de a Fed kamatot tart a padlón, tartva igazi aránya mélyen negatív. A negatív reálárfolyamok viszont áldást jelentenek a legtöbb eszközre, különösen a részvényekre és az aranyra. Ha a kötvények negatív hozamú eszközök, akkor minden, ami pozitív hozamot kínál, hirtelen vonzóvá válik.

Folytatódhat az eufória? Legvalószínűbb. Amerika szövetségi költekezésre készül, vakcinákat alkalmaznak, a központi bankok all-in, és a Biden-adminisztráció valószínűleg még több kiadást szabadít fel, ha a fellendülés ütközik valamilyen sebességütközéssel. Sugárzó környezet az amerikai részvények és végső soron a dollár számára is.

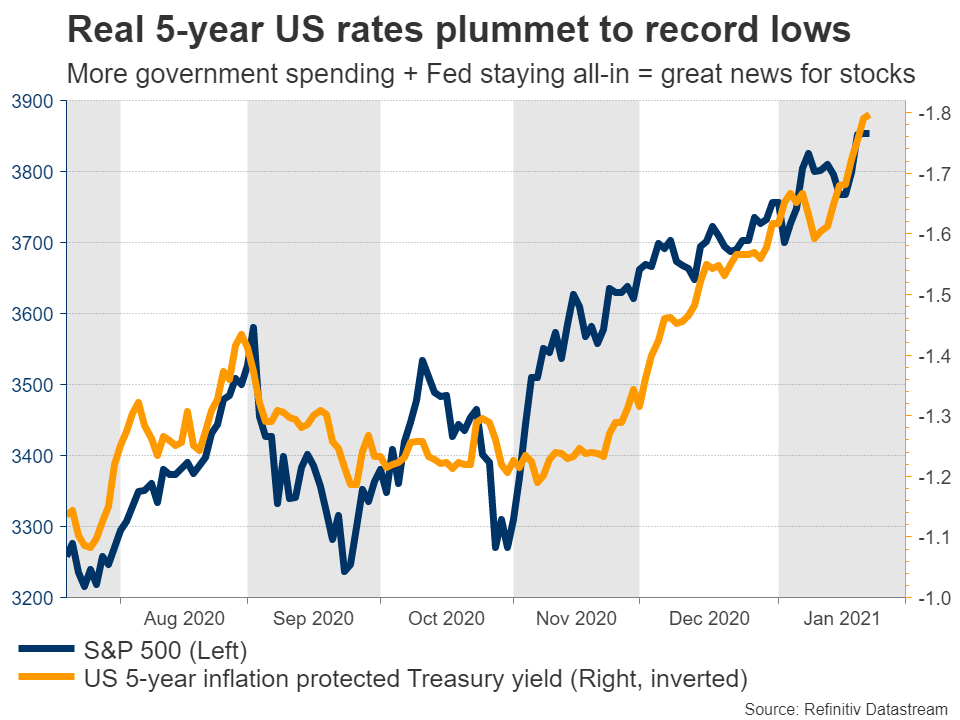

A Fed még korán sem akarja megvitatni a QE csökkenését, de az év közepére más történet állhat be. Clarida alelnök nyitva tartotta az ajtót a szűkülés előtt, amely 2022 elején kezdődhet, és a piacok sokkal hamarabb megkezdhetik ennek árképzését. Eközben Európa még mindig kemény zárlatban van, az oltási versenyben messze elmarad Amerikától, gazdasága kettős recessziót fog elszenvedni, és a folyamatban sincs semmi lenyűgöző inger. Ha az EKB valaha normalizálódik, akkor évek lesznek a Fed után.

Ezért úgy tűnik, hogy az euróval / dollárral kapcsolatos hosszabb távú kockázatok lefelé mutatnak. De ez a nagyobb elbeszélés. Egyelőre más elemek vezethetik az árműveletet. Vajon Bidennek sikerül-e 1.9 billió dolláros csomagot tolnia a kongresszuson keresztül, vagy a javaslatot 1 billió dollár felé halasztják a republikánusok támogatásának megszerzése érdekében? A következő napokban a különféle szenátorok észrevételei döntő fontosságúak lesznek.

Fed találkozik, Powell, hogy visszaszorítsa a QE kúpot

A fő esemény a Fed szerdai ülése lesz. A politikai változtatásoknak nincs területe, és mivel ez az egyik kisebb találkozó, új gazdasági előrejelzések nélkül, minden piaci reakció Powell elnök megjegyzéseire vezethető vissza.

A Fed egy ideje nagyobb állami kiadásokra szólít fel, ezért Powell valószínűleg el lesz ragadtatva a legújabb fejleményektől. De nem tűnhet túl boldognak. Ő és a Fed magas rangú tisztviselői nemrégiben visszaszorították azt az elképzelést, hogy az erősebb gazdasági kilátások azt jelentik, hogy a Fed hamarosan elkezdheti csökkenteni QE-adagját, és valószínűleg megerősíteni fogja ezt az üzenetet.

Az az ígéret, hogy a Fed 2021-ben rendkívül agresszív marad, a dollár visszavonulása és a részvények újabb emelkedése mellett szólna, de minden ilyen reakció valószínűleg csekély, mivel a befektetők ezt már tudják. Ehelyett a fő változó az lehet, hogy hogyan zajlik a kongresszusi ösztönző csata.

Adatáradat is van. A tartós áruk decemberre néhány órával a Fed döntése előtt kerülnek forgalomba, míg a negyedik negyedév első GDP-becslése csütörtökön van. Az előrejelzések éves szinten 4% -os növekedést mutatnak, míg az atlantai Fed GDPNow modell 4.4% -os nyomtatást javasol, tehát lehet, hogy pozitív meglepetésre van szükség. Pénteken aztán a személyes jövedelem és a fogyasztás adatai, valamint a PCE alapindexének decemberi indexe kerülnek a piacokra.

Német növekedés, az Egyesült Királyság foglalkoztatása és oltások

Európában a csúcspont Németország pénteki negyedik negyedéves GDP-je lesz. Folyamatos lezárás közepette a gazdaság valószínűleg az utolsó negyedévben ismét visszaesett, amit a Markit PMI decemberi felmérése is támogatott. És az 4. negyedév kilátásai sem tűnnek fényesnek, tekintve, hogy az ország zárolása február közepéig folytatódik.

A negatív nyomtatás megerősítheti az Európa és Amerika közötti gazdasági divergencia narratíváját, különösen azért, mert az eurózóna legtöbb gazdaságának valószínűleg még rosszabbul jár, mint Németországnak, amely erőteljes költségvetési ösztönzőket szabadított fel, és valamivel „enyhébb” leállítási szabályokkal rendelkezett. Az ország januári Ifo üzleti felmérése szintén hétfőn jelenik meg, megelőzve a csütörtöki havi inflációs adatokat.

Európában maradva Nagy-Britannia novemberi állásjelentése kedden készül el. Megörökíti azt az időszakot, amikor a zárolási szabályokat szigorították, így a visszaesés esélye nagynak tűnik. A piacok azonban valószínűleg ezt régi hírnek fogják tekinteni. A fontban való reakció nem valószínű.

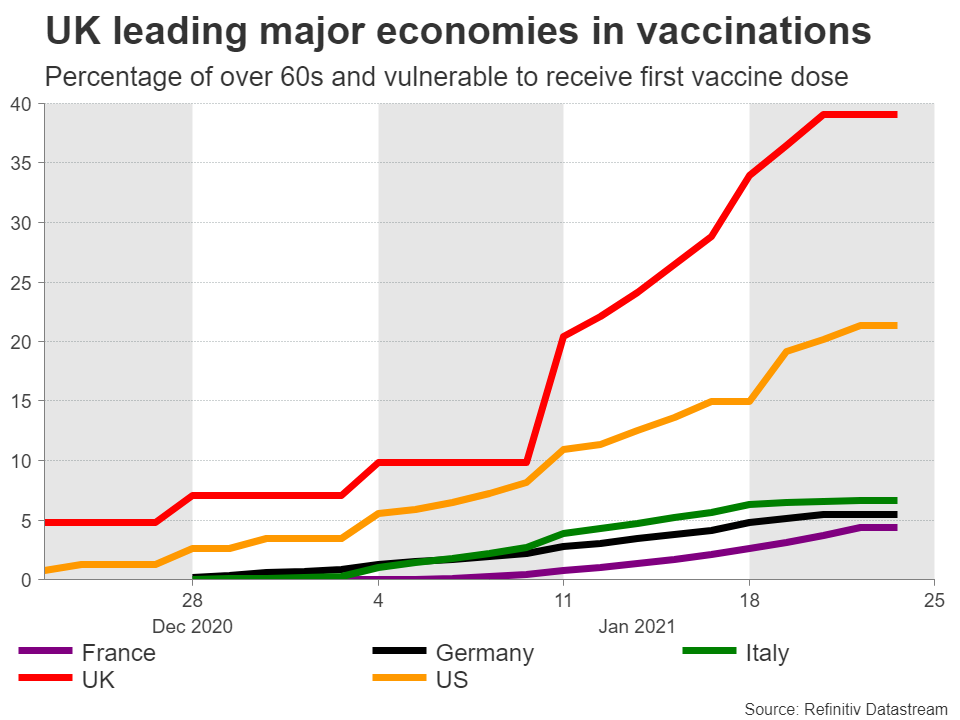

Ehelyett sterling vagyona az oltási kampányban rejlik. A befektetők izgatottak lettek az utóbbi időben, amikor Nagy-Britannia vezeti a G10-csomagot az oltási versenyben, és reményeket ébreszt abban, hogy ez lehet az első nagyobb gazdaság, amely teljesen legyőzte a vírust. Ha az immunizálás ezen erőteljes ütemét fenntartják, jobb napok várhatnak a fontra, amely már most is több hónapos csúcsérték közelében van.

A legfontosabb hátrányos kockázat az Egyesült Királyság márciusi költségvetésének esetleges társasági adó-emelése. Az adók emelése a válság közepette katasztrofális lenne, ezért a Kincstár valószínűleg nem fogja ezt előrelépni, de mégis figyelni kell rá.

Ausztrál és kanadai adatok, a technikai bevételek mellett

Az áruk deviza-spektrumában Ausztrália negyedik negyedéves inflációs statisztikája szerdán jelenik meg, megelőzve Kanada pénteki novemberi havi GDP-mutatóját. Mivel sem az RBA, sem a BoC nem számít politikai lépésekre, mindkét deviza sorsa leginkább a globális kockázati hangulatban és az alapanyagok árában rejlik.

Végül a kereseti szezon beindul azzal, hogy az Apple, a Microsoft, a Facebook, a Tesla és még sokan mások kiadják negyedéves eredményeiket. Ezeknek az óriásoknak olyan súlya van az indexekben, mint az S&P 500, így eredményeik nemcsak a saját részvényeiket, hanem a tágabb piacot is befolyásolhatják. És mivel a dollár manapság a részvényekkel ellentétes irányba mozog, az utórengések az FX-ben is érezhetők voltak.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések