Összegzésként

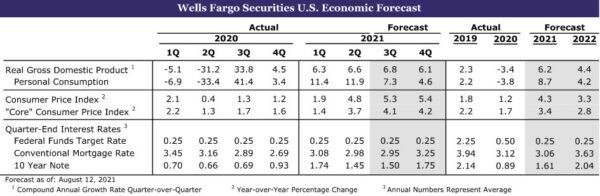

Egyesült Államok: A kibocsátás tovább növekszik, ahogy a COVID emelkedik

- A kibocsátás továbbra is növekszik az Egyesült Államokban, még akkor is, ha a COVID-esetek újjáéledése a fogyasztói elköteleződés visszaszorulásához vezet. A készletek újjáépítésének szükségessége a termelés növekedését kell, hogy tartsa, még akkor is, ha a fogyasztói kiadások kissé tovább mérséklődnek. A lakhatás már kezd jobb egyensúlyba kerülni, a meglévő lakások készleteinek növekedésével mérsékelni kezdik a megugró lakásárakat. Az új lakások készletei is növekedtek, bár a legtöbb nyereséget a felépített telkek és az épülő lakások teszik ki.

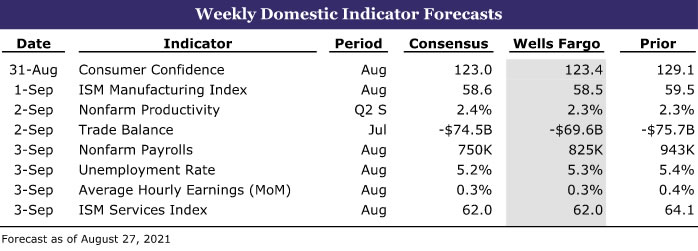

- Jövő hét: Építési kiadások (szerda), ISM gyártás (sze), foglalkoztatás (péntek)

Nemzetközi: Az eurózóna gazdasága továbbra is szilárd lendületet mutat

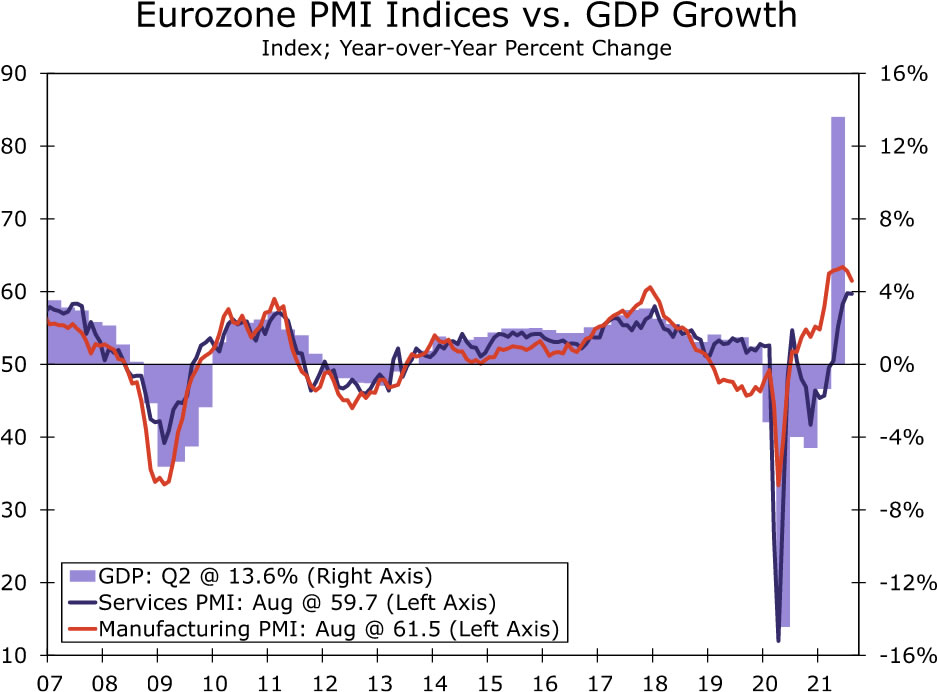

- Miután az eurózóna gazdasága stabil növekedésnek örvendett a második negyedévben, az augusztusi PMI-adatok azt mutatják, hogy a lendület a harmadik negyedévre is átragadt. A szolgáltatások PMI-je gyakorlatilag nem változott, 2, ami még mindig historikusan magas szint, míg a feldolgozóipari PMI 3-re esett vissza. Várakozásaink szerint az eurózóna harmadik negyedéves GDP-je 59.7%-kal emelkedik az előző negyedévhez képest, ami még erősebb, mint a második negyedéves növekedés.

- Jövő héten: Kína PMI-k (kedd), euróövezeti fogyasztói árindex (kedd), kanadai GDP (kedd)

Kamatlábfigyelés: Powell nyitott a szűkülésre

- Úgy tűnik, hogy a Fed elnöke még nem döntötte el, hogy mikor kell csökkenteni, és továbbra is figyelni fogja a bejövő adatokat. Az augusztusi munkaerő-piaci jelentés, amely szeptember 3-án, pénteken jelenik meg, fontos jelzője lesz a szűkülés kezdetének.

Hitelpiaci betekintés: Red-Hot CLO Market

- Az elmúlt év az adománygyűjtés és az üzletkötési tevékenység zászlós éve volt, a fedezett hitelkötelezettségek (CLO) iránti kereslet fellendült. Az alacsony kamatkörnyezet támogatta a rekordméretű ügyletek áramlását, mivel a cégek olcsón vehettek fel hitelt a világjárványból.

A hét témája: Az egyetemi futball gazdaságtana: III

- Idén is megjelentetjük az egyetemi futballról szóló sorozatunkat. A szezon minden hetében kiemelünk egy-egy kulcsfontosságú mérkőzést, bemutatva az egyes egyetemek futballprogramjának történetét, a helyi gazdaságot és az iskolai közösséget, és természetesen előrejelzéseket adunk a közelgő mérkőzésről.

US Review

Visszatérés az egyensúlyba

A hiány, az ellátási lánc szűk keresztmetszete és a magasabb árak fémjelezték ezt a gazdasági fellendülést, és a legfigyelemreméltóbb hiányok és áremelkedések a lakások és a gépjárművek területén következtek be. Az eheti gazdasági adatok arra utalnak, hogy a gazdaság a jobb egyensúly felé halad, a COVID-fertőzések számának növekedése miatt a fogyasztók féket nyomnak, és lehetővé teszik, hogy a termelés utolérje a fogyasztást. Sok előrejelző csökkentette a harmadik negyedéves gazdasági növekedésre vonatkozó becslését a fogyasztói hangulat közelmúltbeli csökkenése és a fogyasztói költésre és a gazdasági szerepvállalásra összpontosító, gyakori adatok némi mérséklődése miatt. A reál-GDP azonban az áruk és szolgáltatások termelését méri, amelyet azonban úgy tűnik, kevésbé érint a COVID-fertőzések újjáéledése. A felülvizsgált második negyedéves GDP-adatok azt is mutatják, hogy a készletek a korábban bejelentettnél is nagyobb mértékben estek, ami valószínűleg még nagyobb kilengést eredményez a harmadik negyedévben.

Júliusban fellélegeztek a fogyasztók, a mai személyes bevételi és kiadási adatok azt mutatják, hogy a hónapban 0.1%-kal csökkentek a valós személyes fogyasztási kiadások. A tartós fogyasztási cikkek reálkiadásai 2.6%-kal csökkentek. A gépjárművekre és alkatrészekre fordított kiadások 3.7%-kal csökkentek, nagyrészt az eladásra kínált személygépkocsik és terepjárók hiánya miatt. A kereskedők telkei szinte üresek, több márkakereskedéssel, de csak néhány autóval. Az új autókat is felárral adják. A fogyasztóknak minden bizonnyal lehetőségük van a költekezés folytatására. A személyi jövedelem 1.1%-kal nőtt júliusban, a bérek és fizetések pedig 1.0%-kal emelkedtek. Mivel a bevételek gyorsabban emelkedtek, mint a kiadások, a megtakarítási ráta 0.8 százalékponttal 9.6%-ra emelkedett. A fogyasztók továbbra is a világjárvány során felhalmozott megtakarítások hegyén ülnek, a becslések szerint körülbelül 2.3 billió dollárral magasabbak, mint a járvány előtti tendencia alatt. Az augusztusi fogyasztói hangulat megerősítette a hónap eleji előzetes jelentésben közölt 11 pontos zuhanást. Az augusztusi végső fogyasztói hangulatindex 0.1-et emelkedett az előzetes szintről, és lényegében ugyanilyen nagy, közel 14 pontos csökkenést mutat a fogyasztói várakozásokban, valószínűleg a különösen fertőző Delta-változathoz kapcsolódó COVID-fertőzések számának növekedésével kapcsolatos aggodalmakat tükrözi.

A fogyasztói árukra fordított kiadások mérséklésének lehetővé kell tennie, hogy a termelés elkezdje felzárkózni a fogyasztáshoz. Míg a beruházási javakra vonatkozó előlegrendelések 0.1%-kal csökkentek, az alapvető, nem védelmi célú beruházási javak rendelései (repülőgépek nélkül) változatlanok maradtak, míg a gépjárművek és alkatrészek rendelései 5.8%-kal emelkedtek. A tőkejavak alapvető szállítmányai, amelyek jó mutatója az üzleti tárgyi befektetéseknek, szolidan 1.0%-kal emelkedtek júliusban, és masszívan, 13%-kal nőttek éves szinten. A készletek is növekedtek, júliusban 0.6%-kal emelkedtek.

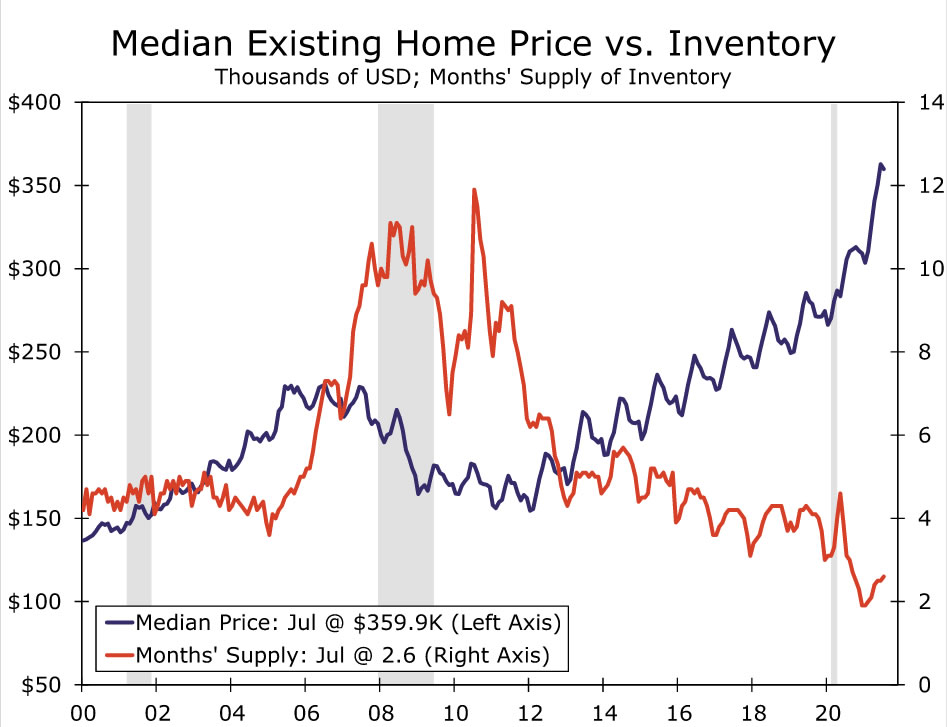

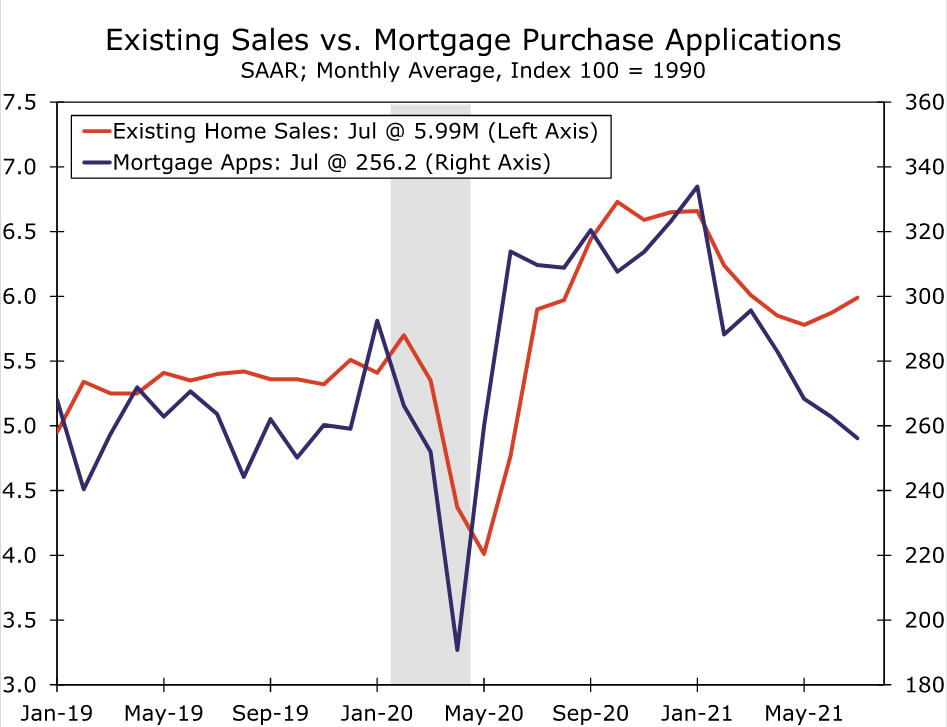

Az elmúlt havi lakásadatok arra utalnak, hogy a piac kezd visszaállni az egyensúlyba. Az biztos, hogy a meglévő lakások készletei még mindig rendkívül alacsonyak, és a lakások gyorsan és gyakran a kért ár felett fogynak. A lakásárak korábbi emelkedése azonban több eladót hozott ki. A meglévő lakások készlete február óta fokozatosan emelkedik, és jelenleg 2.6 havi készleten áll. Jellemzően az 5.5 hónapos kínálat számít normanak, bár a jelzáloghitel-finanszírozás innovációi és a készpénzes vásárlók számának növekedése ezt valószínűleg egy-két hónappal csökkentette. A meglévő lakások eladásai kissé meghaladták a konszenzusos várakozásokat az elmúlt hónapban, 2%-kal 5.99 millió egységnyi ütemre emelkedve. A családi házak eladásai 2.7%-kal nőttek, és a teljes növekedést adták. Egy meglévő lakás medián ára enyhén csökkent az előző hónaphoz képest, nem szezonálisan kiigazítva, 359,900 17.8 dollárra. Ezzel a mediánár továbbra is 23.6%-kal az egy évvel korábbi szint felett van. A jelek szerint az áremelkedés üteme májusban érte el a csúcsot, XNUMX%-on.

Az új lakások eladásai 1.0%-kal 708,000 2.6 lakásra emelkedtek, ami véget vetett a három hónapos csökkenésnek. A lakásvásárlási aktivitás lehűlt az elmúlt hónapokban az árak emelkedése és a készletek zsugorodása mellett. A júniusi eladásokat szintén kissé magasabbra módosították, és most 6.6%-os visszaesést mutatnak a korábban bejelentett 19%-os visszaeséshez képest. Az alacsony készletek és az árak gyors emelkedése arra késztette a leendő vásárlókat, hogy felfüggesztették lakásvásárlási terveiket, ami megmagyarázza az elmúlt hónapok enyhébb eladási ütemét. A visszalépésnek van értelme az eladásra kínált kész lakások rendkívül alacsony készleteinek és az ellátási lánc folyamatos megszakításainak is, amelyek a projektek késedelméhez vezettek. Azon lakások eladása, ahol még nem indult el az építkezés, 13%-kal nőtt júliusban, míg az épülő lakások eladásai 2020%-kal csökkentek XNUMX májusa óta a legalacsonyabb szintre.

A raktárkészlet képe kissé javulni látszik. Az eladó új lakások száma júliusban 5.5%-kal 367,000 ezerre emelkedett. A jelenlegi eladási ütem mellett a piacon lévő összes készletet 6.2 hónap alatt értékesítenék, szemben a 3.6 júniusi hat hónapjával és 2020 hónapjával XNUMX júliusában. Míg az eladó lakások száma az építkezés minden szakaszában nőtt, a legtöbb A közelmúltban a készletek javulása azoknál a lakásoknál volt tapasztalható, amelyek még nem kezdték meg az építkezést.

US Outlook

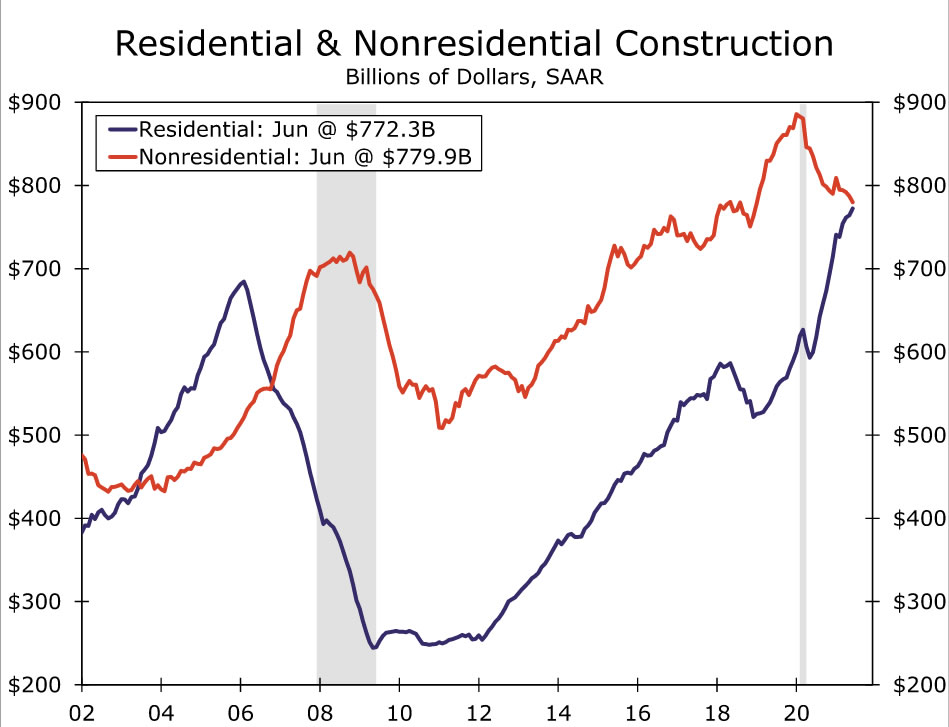

Építési költségek • szerda

Júniusban az összes építési kiadás 0.1%-kal emelkedett. Szinte a teljes növekedés ismét a lakossági szektorban következett be, amely 1.1%-kal emelkedett a hónap során. A világjárvány alatt több otthon töltött idő több hely iránti igényt váltott ki, ami megnövelte az egyedülálló családok és a lakásfelújítási kiadások számát. Ezzel szemben a nem lakossági kiadások 0.9%-kal csökkentek júniusban, ami a COVID által az iroda-, szálloda- és oktatási projektekre gyakorolt szeizmikus hatást tükrözi.

A lakóingatlanok lendülete az elmúlt néhány hónapban lelassult az egekbe szökő lakásárak és az építőanyag-hiány mellett. Júliusban meredeken visszaesett a lakásépítés, ami tovább erősíti azt a bizonyítékot, hogy a lakásépítés rövid távú plafont ért el, részben a kínálati korlátok miatt. A közelmúltban az építőanyag-üzletek kiskereskedelme is visszaesett, ami arra utal, hogy a gyorsan emelkedő alapanyagárak szintén hátráltatják a lakásfelújítási kiadásokat. Ami a nem lakáscélú kiadásokat illeti, az Architectural Billings Index és a Dodge Momentum Index is visszaesett júliusban, mivel a COVID Delta hulláma ismét bizonytalanságot okozott a leendő bérlői kereslet körül. Újabb szerény nyereségre számítunk a júliusi építési kiadások terén.

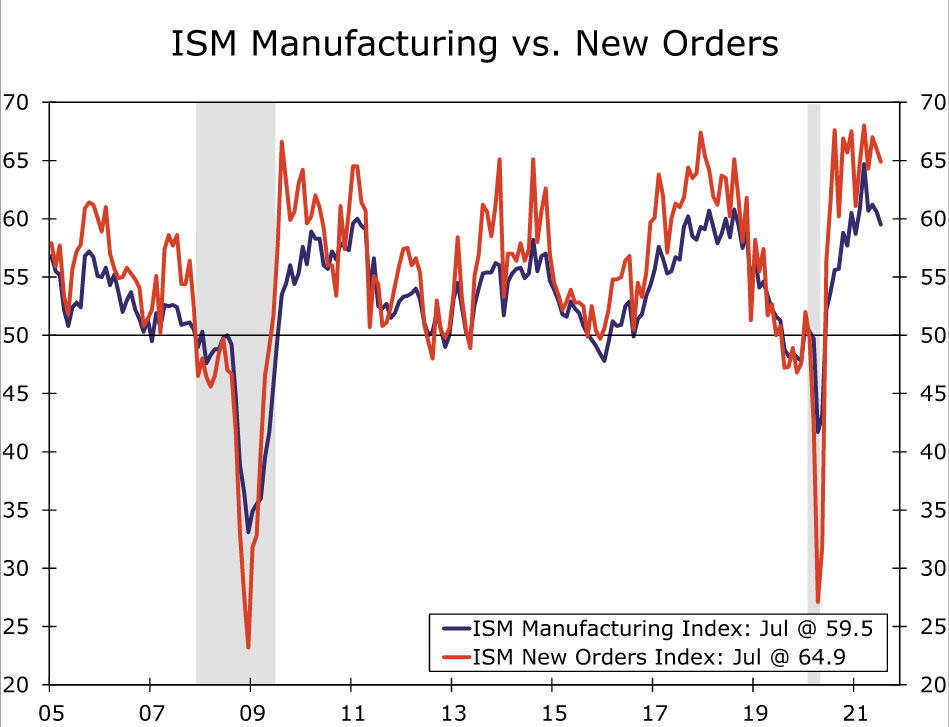

ISM Gyártás • szerda

Az átfogó ellátási lánc szűk keresztmetszetek továbbra is hátráltatják a gyári szektor egyébként erős tevékenységét. Az ISM feldolgozóipari indexe a várakozások alatt maradt, és júliusban 59.5 pontra csúszott, ami az év eleje óta első 60 alatti érték. A főindex legtöbb részösszetevője romlott a hónap során, különösen az új rendelések, a termelés és a készletek. Néhány jel arra mutatott, hogy az alkatrészek és a munkaerő beszerzése egyre kevésbé jelent problémát. A foglalkoztatási index visszakerült a bővülési tartományba, míg a fizetett árak indexe visszaesett a közelmúltban tapasztalt magas szintről. A beszállítói szállítási index is öthavi mélypontra, 72.5 pontra esett. Ezek a fejlesztések kétségtelenül örvendetes hírként szolgálnak a feldolgozóipar számára, amely az egész gazdaságot érintő ellátási lánc zavarok epicentruma volt. Úgy tűnik azonban, hogy a zökkenőmentesen működő értékláncok még mindig távol vannak, mivel a globális kínálati szűk keresztmetszetek számos mutatója (amint azt a „Nyomásmérőnk” tartalmazza) továbbra is erősödött. Ezt szem előtt tartva, valamint a Fed feldolgozóipari tevékenységre vonatkozó regionális felmérésének vártnál gyengébb eredményeit, augusztus folyamán újabb mérsékelt visszaesésre számítunk a feldolgozóipari ISM-ben.

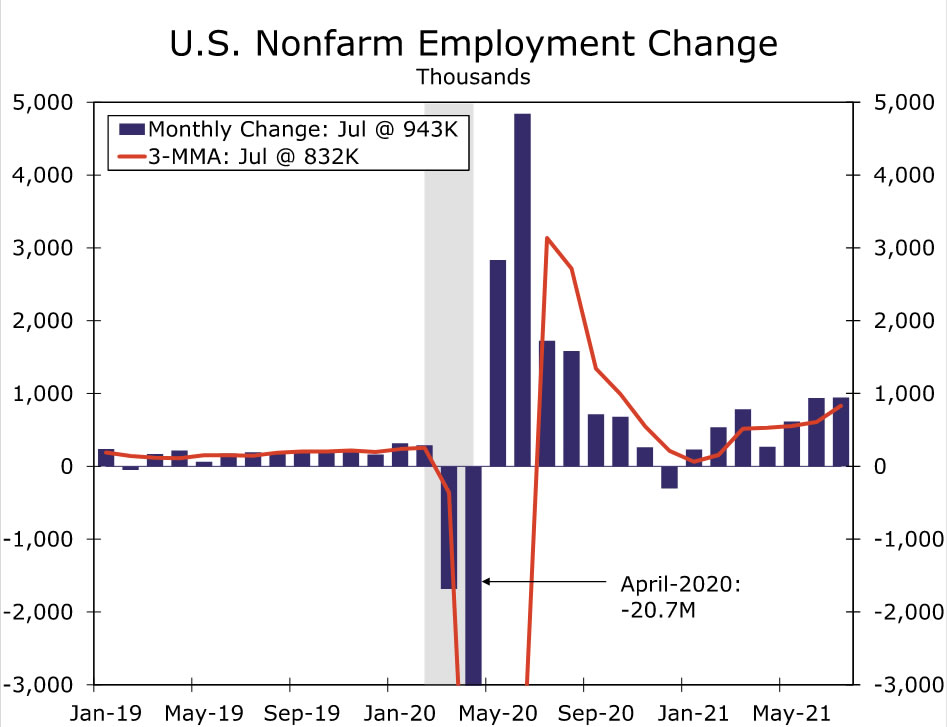

Foglalkoztatás • péntek

A munkaerőpiac élénkülése felgyorsulni látszik. A munkaadók 943 832 állást adtak hozzá júliusban, ezzel a háromhavi mozgóátlag 5.4 5.9-ra nőtt, ami a leggyorsabb ütem tavaly október óta. Eközben a munkanélküliségi ráta meredeken, 0.4%-ról 5.0%-ra csökkent. Úgy tűnik, hogy a munkaadóknak továbbra is gondot okoznak a nyitott pozíciók betöltése, ami továbbra is nyomást gyakorol a bérnövekedésre. Az átlagos órabérek XNUMX%-kal emelkedtek júliusban, így a három havi évesített ütem XNUMX%-ra emelkedett.

Augusztusban újabb erőteljes béremelkedésre számítunk. Ennek ellenére a növekedés némileg elmaradhat a júliusi hatalmas növekedéstől. Egyrészt a júliusi bérszámfejtést hízelgette a helyi önkormányzati oktatási állások 221 ezres növekedése, amelyet valószínűleg túlbecsült a szezonális kiigazítási folyamat, amelyet a közoktatásban a járvány kitörését követő szokatlan munkaerő-felvételi minták megmozgattak. Másrészt a szabadidős és vendéglátó szektor komoly növekedést ért el júliusban, ami azt mutatja, hogy a munkaerő-kínálati korlátok kezdenek enyhülni. Sok állam mostanra kilépett a szövetségi pandémiás munkanélküli segélyprogramból, amely segíthet növelni a munkaerő-kínálatot az elkövetkező hónapokban. Ennek ellenére a COVID-esetek számának a nagymértékben fertőző Delta-változat által okozott megugrása némi lefelé mutató kockázatot rejt magában, mivel a vírus elkapásától való félelem az egyik olyan tényező, amely a munkavállalókat a háttérben tartja. Ehhez kapcsolódóan az FOMC valószínűleg ismét a romló közegészségügyi állapotot a „jelentős további előrelépés” rovására fogja tekinteni, ami némileg eltávolítja az augusztusi foglalkoztatási jelentést az esetleges szűkítés időpontjának meghatározásakor.

Nemzetközi Szemle

Az eurózóna gazdasága továbbra is szilárd lendületet mutat

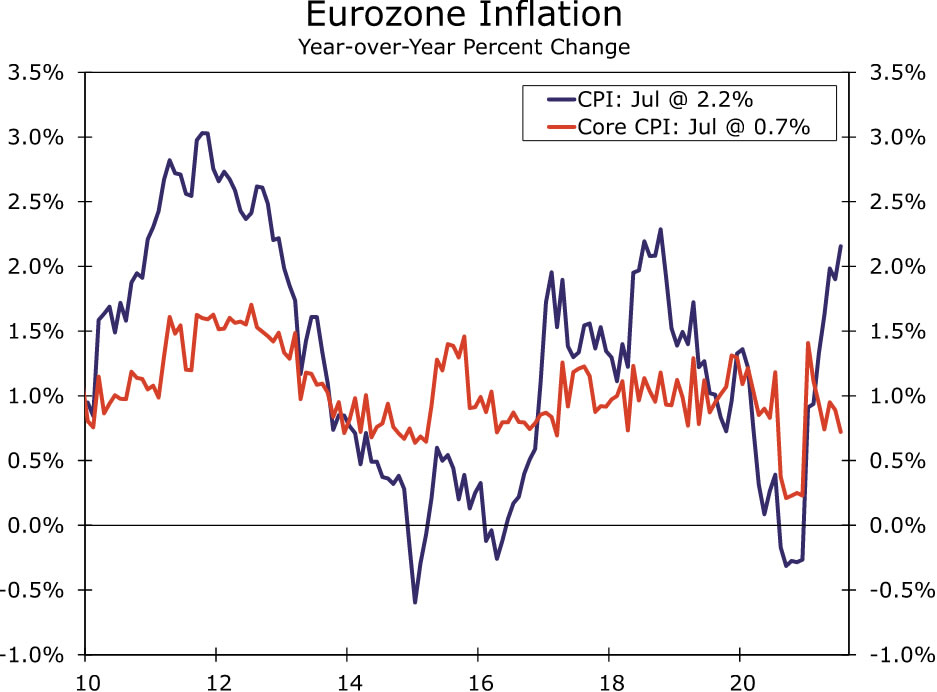

Miután az eurózóna gazdasága a második negyedévben jelentős, 2.0%-os negyedéves növekedésnek örvendett, az augusztusi PMI-adatok azt mutatták, hogy a harmadik negyedévre is erős lendület vonult be. Külön kiemelendő, hogy a szolgáltatások PMI-je gyakorlatilag nem változott, 2, ami még mindig történelmileg emelkedett szint, míg a gyártási PMI kissé enyhült, 59.7-re. A jelentés részletei csak az új megrendelések és a beérkező új üzletek enyhe enyhülését mutatták. Összességében az eurózóna harmadik negyedéves GDP-növekedésére számítunk 61.5%-os negyedéves összehasonlításban, ami még erősebb, mint a második negyedévben. Eközben a PMI-felmérés input- és outputár-összetevői is viszonylag magas szinten maradtak, ami inflációs nyomásra utal, bár ezek a nyomások még nem mutatkoztak meg érdemben az eurózóna fogyasztói árindexében.

Külön-külön, Németország augusztusi IFO üzleti bizalma is ésszerű lendületet mutat az eurózóna legnagyobb gazdasága számára, bár valószínűleg némi lassulásra utal az év végére. A fő üzleti klímaindex 99.4 pontra esett. A jelenlegi értékelési komponens valójában 101.4-re nőtt, de a várakozások komponense érezhető csökkenést mutatott, 97.5-re.

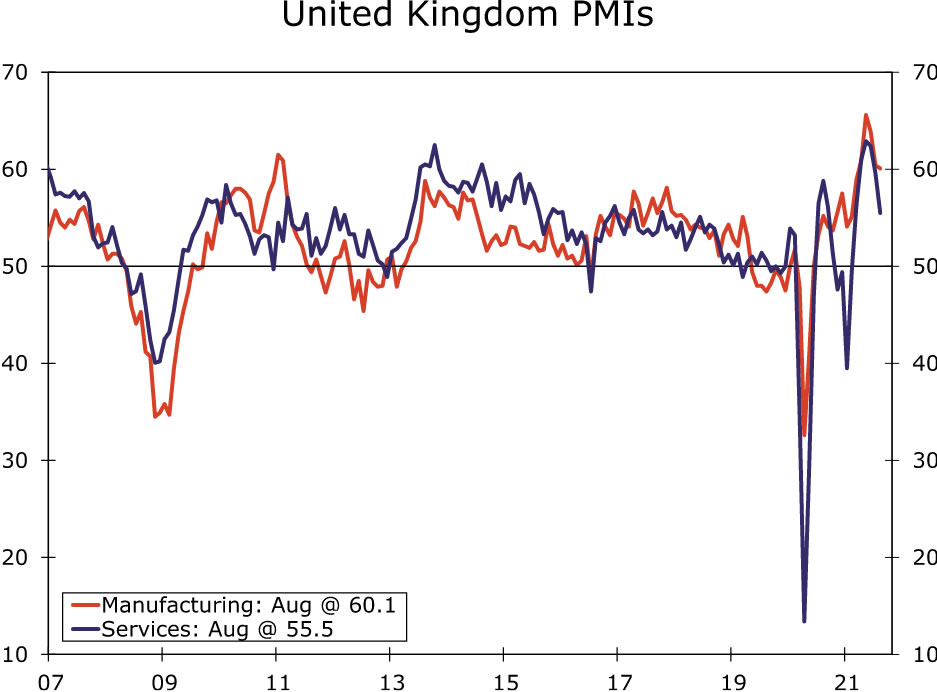

Az eurózónával ellentétben az Egyesült Királyságra vonatkozó augusztusi PMI-felmérések jelentősebb lassulást mutattak, bár ez talán mindig is várható volt, miután az Egyesült Királyság gazdasága a második negyedévben 4.8%-os emelkedést mutatott az előző negyedévhez képest. Az augusztusi szolgáltatások PMI 2-re, február óta a legalacsonyabb szintre, míg a feldolgozóipari PMI 55.5-re mérséklődött. A felmérés a júliusi kiskereskedelmi forgalom bejelentett visszaesése után készült, és azt sugallja, hogy bár a szolgáltatási szektor valószínűleg tovább fog növekedni a harmadik negyedévben, valószínűleg sokkal lassabb ütemben lesz, mint a második negyedévben. Ennek eredményeként az Egyesült Királyság harmadik negyedéves GDP-jének lassabb növekedésére is számítunk, az előrejelzésünk szerint negyedéves összehasonlításban 60.1%-os növekedés csak a második negyedévben tapasztalt növekedés felét éri el.

Végezetül a Bank of Korea e heti monetáris politikai bejelentésekor némileg „dovi kamatemelést” hajtott végre. A Bank of Korea 25 bázisponttal 0.75%-ra emelte irányadó kamatát, meglepve az elemzők (kis) többségét, akik a jegybank stabil kamatozására számítottak. A kamatemelésről szóló döntés nem volt egyhangú, az egyik döntéshozó a kamatlábak stabil tartása mellett szavazott. A Bank of Korea emellett „fokozatosan módosítani fogja” a gazdaság támogatásának mértékét, figyelembe véve többek között a COVID fejleményeit és a pénzügyi egyensúlyhiányokat. Eközben a Bank of Korea nem változtatta GDP-előrejelzését, miközben megemelte CPI-inflációs előrejelzését. Lee jegybankelnök ennek ellenére a lépést követően továbbra is alkalmazkodónak nevezte a kamatlábakat, és a közgazdászok többsége még egy kamatemelésre számít, mielőtt márciusban lemond jegybankelnöki posztjáról.

Nemzetközi kitekintés

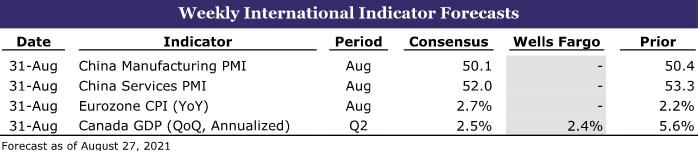

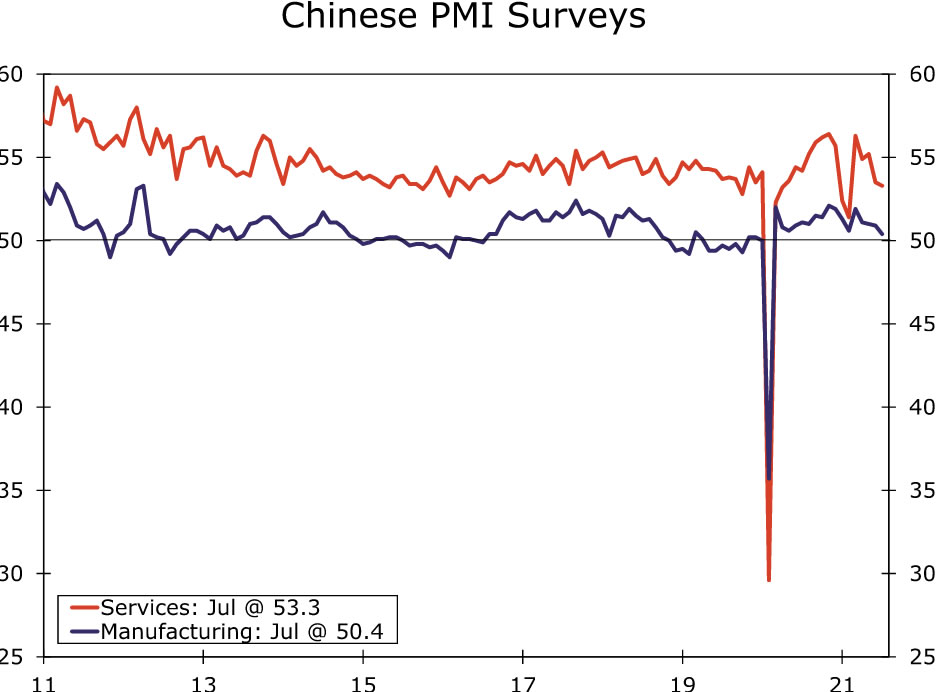

Kína PMI • Kedd

Kína gazdasága lelassult az elmúlt hónapokban, részben a COVID-hoz kapcsolódó korlátozások és szabályozási változások miatt. A COVID-megbetegedések lokális kitörései korlátozták a turisztikai eseményeket és helyszíneket, és hatással voltak a légi közlekedésre. Eközben a szabályozási változások, beleértve a szennyezés visszaszorítását célzó intézkedéseket, potenciálisan érintik az ipari tevékenységet.

Ennek fényében a konszenzusos előrejelzés szerint Kína hivatalos PMI-je augusztusra tovább csökken. A gyártási PMI várhatóan 50.2-re, míg a szolgáltatások PMI 52.0-ra csökken. A szintén jövő héten esedékes Caixin PMI-k várhatóan 50.1-re, a szolgáltatások PMI-je pedig 52.0-ra csökken. Noha az idei év során leminősítettük a 2021-es GDP-növekedési előrejelzésünket Kínára vonatkozóan, az előrejelzés körüli kockázatok valószínűleg továbbra is lefelé billennek.

Az euróövezeti fogyasztói árindex • kedd

Az eurózóna jövő heti augusztusi CPI-adatai várhatóan az infláció némi gyorsulását mutatják majd. Noha ezek egy része a mögöttes árnyomás erősödését tükrözheti, a bázishatások várhatóan szintén hozzájárulnak a gyorsabb inflációhoz.

Vannak kialakulóban lévő inflációs nyomások, amelyek legvilágosabban az euróövezeti PMI-felmérésekben tükröződnek, ahol az input- és outputár-összetevők historikusan magas szinten vannak. Ennek ellenére a fogyasztói árindexbe való átvitel eddig korlátozott volt. Augusztusban a fő fogyasztói árindex az előző év azonos időszakához képest 2.7%-ra gyorsul a júliusi 2.2%-ról. A CPI maginfláció augusztusban várhatóan megduplázódik, 1.4%-ra emelkedik a júliusi 0.7%-ról.

Az infláció felfutásának nagy része azonban az árcsökkenésből és az átmeneti áfacsökkentésekből adódik, amelyekre Németországban tavaly év közepén került sor. Például az alapvető fogyasztói árindexre összpontosítva és a sorozatot a szezonális hatásokhoz igazítva az augusztusi 1.4%-os konszenzusos előrejelzés az elmúlt hat hónapban a mag CPI-infláció éves ütemének mindössze 0.4%-os ütemét jelenti. Vagyis mi nem tekintenénk az augusztusi infláció megugrását a közelgő inflációs nyomás előhírnökének, és kétségeink szerint az Európai Központi Bank sem.

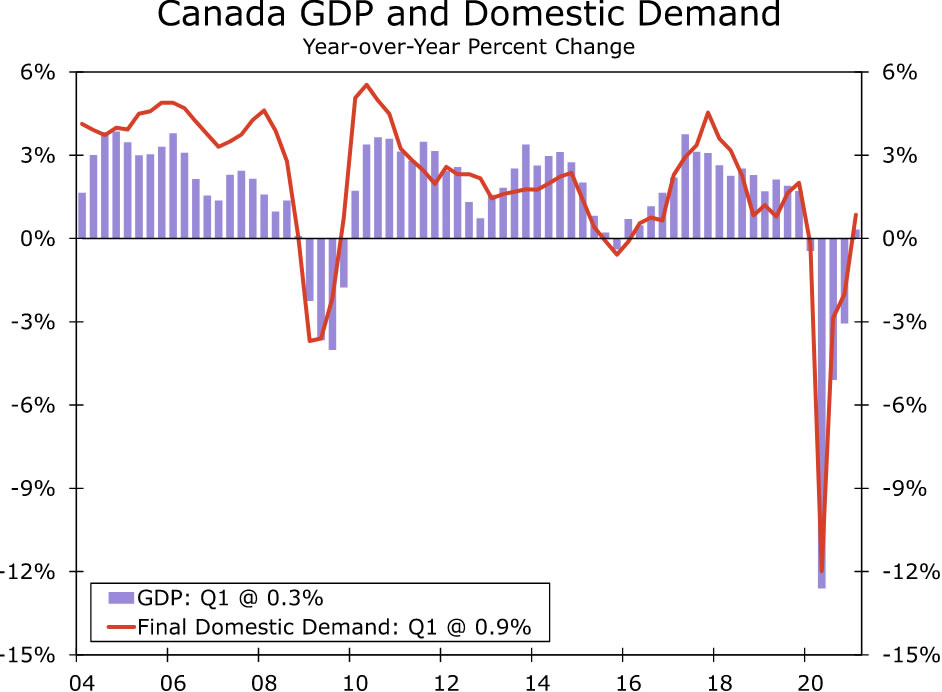

Kanada GDP • kedd

Kanada GDP-adatait a jövő héten teszik közzé, és a második negyedévben lassabb, de még mindig tekintélyes növekedést kell mutatniuk a gazdaság számára. A második negyedévben 2%-os GDP-növekedést jósolunk negyedéves összevetésben éves szinten, ami nagyon közel áll a konszenzusos 2%-os előrejelzéshez, de jóval elmarad az első negyedévben tapasztalt 2.4%-os növekedéstől.

Ennek ellenére, tekintettel a COVID-esetek újbóli terjedésére és a kapcsolódó korlátozásokra, ez még mindig megfelelő ütemű növekedést jelent a második negyedévben. Például a negyedév elején a foglalkoztatás és a kiskereskedelmi forgalom jelentős visszaesést mutatott, a júniusi némi fellendülés előtt. Ennek eredményeként azt gyanítjuk, hogy a végső belföldi kereslet növekedése a második negyedévben nem lesz olyan erős, mint a GDP összértéke. Ennek ellenére, mivel a gazdaság ellenállónak bizonyult a COVID-korlátozásokkal szemben, arra számítunk, hogy a Bank of Canada átmenetinek tekinti a növekedés lassulását, és úgy gondoljuk, hogy a jegybank a hónapokban és negyedévekben a kevésbé alkalmazkodó monetáris politika útját fogja folytatni. előre.

Kamat Rate Watch

Powell nyitott a szűkülésre

A Federal Reserve általi „tapering” témája az elmúlt hetekben nagyon előtérbe került a pénzügyi piacokon. Annak érdekében, hogy a gazdaságot monetárisan biztosítsa, a Fed több mint egy éve havi 80 milliárd dollárnyi kincstári értékpapírt és 40 milliárd dollár jelzálog-fedezetű értékpapírt (MBS) vásárol. Az elmúlt két FOMC-ülés jegyzőkönyvei azt mutatják, hogy a bizottság megvitatta azokat a feltételeket, amelyek mellett a Federal Reserve visszafogja (vagyis „elfojtja”) rendkívüli eszközvásárlási ütemét, és az FOMC számos tagja nyilvánosan kijelentette, hogy a Fed hamarosan csökkenni fog. Tehát minden szem Powell Fed-elnökre szegeződött, amikor a Jackson Hole Gazdaságpolitikai Szimpóziumon ma beszédet mondott.

Véleményünk szerint Powell elnök nem jelezte, hogy a szűkítés küszöbön áll. Elismerte, hogy az FOMC július 28-i ülésén azon az állásponton volt, mint a többi bizottsági tag többsége is, hogy „ha a gazdaság nagyjából a várt módon fejlődik, célszerű lehet az eszközvásárlások ütemének csökkentését még ebben az évben megkezdeni. ” A közbeeső hónap azonban vegyes híreket hozott. A jó hír az, hogy júliusban erőteljes volt a foglalkoztatás növekedése. Másrészt a gazdasági kilátásokat fenyegető kockázatok megemelkedtek a Delta variáns elterjedése miatt. Powell hangsúlyozta az erős foglalkoztatási szint előnyeit, és továbbra is kifejtette véleményét, hogy az infláció idei meredek emelkedése átmeneti lesz. Röviden, úgy tűnik, hogy a Fed elnöke még nem döntötte el, hogy mikor kell csökkenteni, és továbbra is figyelni fogja a bejövő adatokat. Az augusztusi munkaerő-piaci jelentés, amely szeptember 3-án, pénteken jelenik meg, fontos jelzője lesz a szűkülés kezdetének.

Még akkor is, ha a szűkítés megkezdődik, a pénzügyi feltételek alkalmazkodóak maradnak. A Fed továbbra is vásárol kincstári értékpapírokat és MBS-t, csak lassabb ütemben. A hosszú távú kamatlábak éles emelkedése tehát nem tűnik valószínűnek a belátható jövőben, hacsak nem bizonyul erősebbnek a gazdasági növekedés és/vagy az infláció nem haladja meg a legtöbb piaci szereplőt jelenleg. Amint a Federal Reserve befejezi a szűkítési folyamatot, a hangsúly az első kamatemelésekre kerül. Véleményünk szerint az FOMC legalább 0.00 végéig fenntartja a szövetségi alapkamat jelenlegi 0.25–2022 százalékos céltartományában.

Hitelpiaci nézetek

Red-Hot CLO Market

Az elmúlt év az adománygyűjtés és az üzletkötési tevékenység zászlós éve volt. Az alacsony kamatkörnyezet támogatta a rekordméretű ügyletek áramlását, mivel a cégek olcsón tudtak hitelt felvenni, hogy újrapozícionálják magukat a világjárványból. Különösen a fedezett hitelkötelezettségek (CLO) iránti virágzó kereslet volt kiemelkedő. Az S&P Global Market Intelligence szerint a CLO-eladások teljesen felépültek a tavalyi mélyponthoz képest, és rekordmértékben emelkednek az Egyesült Államokban. Globálisan a CLO-k piaca a közelmúltban meghaladta az 1 billió dollárt.

A CLO-k olyan értékpapírok, amelyek mögött általában alacsony kamatozású vállalati kölcsönök állnak. A CLO-val a befektető ütemezett adósságfizetést kap a mögöttes kölcsönökből, vállalva a kockázat nagy részét abban az esetben, ha a hitelfelvevők nem teljesítenek. A nemteljesítési kockázat felvállalásáért cserébe a befektetők az átlagosnál magasabb hozam lehetőségét kínálják. A CLO-piacot gyakran használják csatornaként a nagy intézményi befektetők számára, hogy hitelt nyújthassanak nem befektetési besorolású hitelfelvevőknek. A nagyobb CLO-kibocsátás jellemzően több száraz port jelent a magántőke-kivásárlások és M&A ügyletek hitelfinanszírozásának támogatására.

A CLO-k történelmileg hozamprémiumot kínáltak más, azonos minősítésű vállalati hiteleszközökhöz képest. Ennek ellenére a piac szerkezete és volatilitása megszelídítette a befektetők érdeklődését a pénzügyi válságot követően. Az összeomlás után sok befektető elkerülte a hitelderivatív termékeket, miután vissza kellett fizetniük olyan értékpapírokra adott hiteleiket, amelyek értéke esett. Az elmúlt néhány évben azonban a befektetők jobban megbarátkoztak a CLO-kkal, és javult a kibocsátás. A biztosítók és nyugdíjpénztárak újabb érdeklődése is hozzájárult a piac intézményi vevőkörének elmélyítéséhez. A jelenleg folyamatban lévő felvásárlások miatt a CLO-alakítás rekordgyorsasága támogatni fogja a finanszírozást az elkövetkező hónapokban.

A hét témája

Az egyetemi futball gazdaságtana: III. évad

A nyár lecsengésével és az iskolák újranyitásával a személyes oktatás előtt, gyorsan közelednek az egyetemi futballmérkőzések. A szezon minden hetében kiadunk egy vagy két riportot, amelyek kiemelik a kulcsfontosságú mérkőzéseket, bemutatva az egyes egyetemek futballprogramjának történetét, a helyi gazdaságot és/vagy az iskolai közösséget, és természetesen néhány jóslatot a közelgő mérkőzéssel kapcsolatban.

Az idei év legnagyobb változásai az egyetemi futballban a pénzügyi kérdéseket érintik. Az állami törvényhozások sorozatos lépései és a Legfelsőbb Bíróság jelentős döntése után az NCAA megváltoztatta szabályait, hogy lehetővé tegye az egyetemi sportolók számára, hogy pénzt keressenek a nevük, képük és hasonlatosságuk jogainak eladásával. A hatás valószínűleg a nagyobb iskolák sportolóira lesz a legnagyobb, akik országosan közvetített meccseken játszanak. Azok az iskolák, amelyek közel vannak a főbb médiapiacokhoz, nagyobb versenyelőnnyel is rendelkeznek, ami az olyan iskolákat, mint a UCLA és a USC, népszerűbbé teheti a legjobb tehetségek számára. Az olyan nagy médiaközpontok, mint az Atlanta, Miami, Dallas és Nashville, szintén szeretnék tovább erősíteni a SEC versenyhelyzetét, míg a Big Ten bőven hozzáférhet a médiához Chicagóban.

Úgy gondolják, hogy a nagy játékok és TV-ügyletek folyamatos áramlása a hajtóereje a többi jelentős holtszezoni változásnak, beleértve a Texasi Egyetem és az Oklahomai Egyetem kilépését a Big 12-ből a SEC-be. Texas és Oklahoma a tervek szerint csak a 2024-es szezon után költözik el, amikor a Big 12 jelenlegi televíziós kapcsolata elfogy. A SEC még több kötelező főiskolai futballmérkőzés kilátása aggodalmat keltett a SEC növekvő befolyása miatt. A múlt héten jelentették be a Big Ten, a Pac-12 és az ACC közötti szövetséget. Egyelőre kevés részlet áll rendelkezésre, de úgy tűnik, hogy a megállapodás egy kísérlet arra, hogy némi befolyást szerezzen a televíziós ügyletek tárgyalásaiban, és néhány sátoros konferenciaközi összecsapást is eredményezhet.

Míg az ACC, a Big Ten és a Pac-12 közötti közelmúltbeli szövetség mögött az egyik cél az, hogy megszüntessük egymás csapatainak orvvadászatát, kételkedünk abban, hogy a konferencia átrendeződésének végét láttuk volna. A médiajogok növekvő jelentősége, amelyek a divízió 30-es futballprogramok bevételeinek 1%-át teszik ki, valószínűleg több feltörekvő programot is ösztönöz majd arra, hogy tagságot szerezzenek a Power Five valamelyik konferenciáján. A gyorsan növekvő piacokról származó iskolák különösen érdekesek lesznek, a konferenciák pedig valószínűleg érdekeltek lesznek földrajzi hatókörük kiterjesztésében, és ott, ahol ennek van értelme, nagy új médiapiacokra is kiterjednek majd. Ez több konferenciajátékot tenne vonzóvá a nagy hálózatok számára.

Agresszív játéktervünk van, amelyeket a heti egyetemi futball gazdasági kilátások sorozatunkban szeretnénk szerepeltetni. A jelentések szórakoztató módot kínálnak az állami és helyi gazdaságok megvitatására, és némi perspektívát nyújtanak az egyetemi futballról. Az idei egyetemi futballszezon kezdetét a legtöbbnél nagyobb izgalom fogadja. A főiskolai futball egyedülálló, mert a legtöbb csapat legfeljebb csak egy csúszást engedhet meg magának, ha az országos bajnoki címért reménykedik. Emiatt szinte minden meccs nagy meccs a legtöbb csapat számára. A COVID továbbra is a sport felett lóg. A szurkolók teljes erővel visszatérnek a stadionokba? Hamarosan megtudjuk, hiszen a szezon szombaton kezdődik, és a szeptember 2-án, csütörtökön kezdődő munkanapi meghosszabbított hétvégére is bőven várnak játékokat.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések