Összegzésként

Április nemzetközi gazdasági kitekintésünkben kiemeltük, hogy Kína „nulla COVID-politikája” iránti elkötelezettsége kulcsfontosságú téma, valamint komoly kockázatot jelent a 2022-es világgazdasági kilátásokra nézve. Álláspontunk szerint a bezárások elérhetetlenné teszik Kína hivatalos 5.5%-os GDP-célját, és előrejelzéseink szerint Kína gazdasága 4.5%-kal bővül idén. Az előrejelzés körüli kockázatok azonban lefelé billennek, ami viszont a globális növekedési kilátásokat is lefelé billenti. Tekintettel Kína világgazdaságban betöltött szerepére, a negatív helyi fejlemények általában tovagyűrűző hatásokat okoznak a feltörekvő piacokon. Ebben a jelentésben frissítjük Kína érzékenységi elemzésünket, és megállapítjuk, hogy a nagyobb és rendszerszinten fontos feltörekvő gazdaságok többsége érzékeny a kínai fejleményekre. Ha Kína gazdasága jobban lassul, mint ahogy azt jelenleg előrejelezzük, és a fertőzési kockázatok úgy valósulnak meg, ahogy azt a keretünk sugallja, az idei év a globális növekedés leglassabb üteme lehet a 2009-es globális pénzügyi válság után.

A kínai fertőzés globálisan és lokálisan is érezhető

Április nemzetközi gazdasági kitekintésünkben megjegyeztük, hogy a COVID-hoz kapcsolódó kínai fejlemények a 2022-es világgazdasági kilátások kulcsfontosságú témájává és jelentős kockázatává váltak. A kínai hatóságok zéró COVID-politika melletti elkötelezettsége valószínűleg nagy hatással lesz a helyi gazdasági tevékenységre, és viszont úgy gondoljuk, hogy hatással lehet a 2022-es globális GDP-kilátásokra. Április gazdasági kitekintésünkben azt is kiemeltük, hogy Kína hivatalos, 2022-re kitűzött 5.5%-os GDP-célját véleményünk szerint valószínűleg nem fogja elérni. Úgy gondoljuk, hogy a durva COVID-zárlatok, a kínai pénzügyi piacok iránti rossz hangulat és a továbbra is romló ingatlanszektor kombinációja Kína gazdaságának 4.5%-os növekedését fogja eredményezni idén. Feltételezve, hogy előrejelzésünk pontos, a COVID kezdeti hatása miatt 2020-at figyelmen kívül hagyva, Kína gazdasága a leglassabb ütemben növekedhet az 1990-es Tienanmen téri tüntetések óta. A kínai gazdasági lassulás az egyik fő mozgatórugója felülvizsgált és pesszimistábbak a globális GDP növekedési kilátásai. Tekintettel a kínai gazdasági lassulásra, valamint az orosz gazdaság összeomlására, valamint az ukrajnai háború következményeire, idén már nem számítunk arra, hogy a világgazdaság a trendet meghaladó ütemben fog növekedni. Most azt jósoljuk, hogy 3-ben a világgazdaság mindössze 2022%-os növekedést fog elérni, ami jóval elmarad a konszenzusos 3.5%-os prognózistól, és elmarad az IMF legutóbbi, 3.6%-os előrejelzésétől.

Meglátásunk szerint Kína növekedési kilátásai továbbra is a 4.5%-os célunknál lassabb növekedés felé billennek, ami a globális növekedés még lassabb ütemét is jelentheti. A COVID-járvány átterjedt Pekingre is, és bár végrehajtották a tömeges tesztelési protokollt, elkerülték a városi korlátozásokat. A pekingi zárlatok továbbra is lehetségesek, és bár a fertőzések némileg stabilizálódtak Sanghajban, a jelenlegi korlátozások feloldásának időpontja bizonytalan. A lassabb kínai GDP-növekedés önmagában valószínűleg negatív hatással lenne a globális gazdasági növekedésre; a lassuló kínai gazdaság azonban hajlamos a feltörekvő piacokra kiterjedő fertőzést eredményezni, és ezek a potenciális tovagyűrűző hatások aggasztanak bennünket. Számos feltörekvő piacgazdaság létezik, amelyek kereskedelmi kapcsolatokon keresztül szorosan kötődnek Kínához, és a kereslet csökkenése vagy az ellátási lánc megszakadása révén saját növekedési lassulását tapasztalhatják. Ezen túlmenően a kínai növekedés lassulása jellemzően a helyi eszközárak emelkedett volatilitásához vezet. Ez a pénzpiaci volatilitás Kínában már elkezdődött, de a feltörekvő piacokon is átterjed. Ha Kína gazdasága tovább romlik, arra számítunk, hogy a feltörekvő piaci valuták közelmúltbeli gyengesége és a helyi részvények esése felgyorsul. A gyenge devizák arra késztethetik a jegybankokat, hogy meghosszabbítsák a monetáris szigorítási ciklusokat, hogy megvédjék valutáik értékét, ami ronthatja a helyi növekedési kilátásokat. A csökkenő részvényárak a fogyasztókat félretennék, ami enyhébb fogyasztást és össztermelést eredményezhet.

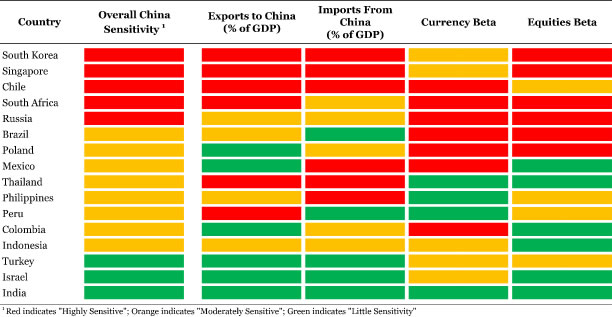

Ennek fényében frissítettük Kína-érzékenységi elemzésünket, hogy meghatározzuk, mennyire érzékenyek a feltörekvő piaci országok Kínára, és hogyan befolyásolhatja a globális GDP növekedését. Táblázatunk olyan mutatókat tartalmaz, mint a Kínába irányuló export a GDP arányában, valamint a feltörekvő piaci deviza és részvény béta (azaz az érzékenység statisztikai mérőszáma) a renminbi és a sanghaji összetett részvényindex tekintetében. Ebben a frissítésben a Kínából származó importexpozíciót is figyelembe vesszük a GDP arányában. Noha mindig is nagy volt, Kína jelentős beszállítóként és exportőrként betöltött szerepe nőtt az elmúlt két évben. Most, hogy új korlátozásokat vezettek be Sanghajban és a kikötővárosokban, elhúzódó és újbóli ellátási lánc zavarok léphetnek fel. Amint azt az elmúlt két évben láthattuk, az ellátási lánc megszakításainak negatív hatásai lehetnek a növekedésre, különösen azokra az országokra, amelyek jelentős mennyiségű árut importálnak Kínából.

2022. április: Kína érzékenységi frissítése

Keretrendszerünkből kiderül, hogy a nagyobb és rendszerszinten fontosabb feltörekvő piaci országok közül sok nagyon érzékeny Kínára. Ebben az értelemben az alábbi táblázat „Általános Kína-érzékenység” oszlopát tekintve keretünk Dél-Koreát, Szingapúrt, Chilét, Dél-Afrikát és Oroszországot „nagyon érzékeny” Kínára nézve azonosítja. Emlékeztetőül, egy piros négyzet jelzi, hogy az ország „nagyon érzékeny” az egyes indikátorokra, míg a narancssárga a „mérsékelten érzékeny”, a zöld pedig a „kis érzékenységet” jelzi. A „nagyon érzékeny” országok esetében – Oroszország kivételével – ezek az országok mindegyike erősen függ a kínai kereslettől. A Kínába irányuló export az egyes országok GDP-jének tekintélyes részét teszi ki, és ha jelentősebb kínai lassulás következne be, ezek az országok valószínűleg azt tapasztalnák, hogy gazdaságuk exportkomponense meredeken enyhül. Míg technikailag az alacsonyabb import növelheti az ország össztermelését, miközben a bezárások terjednek, és az ellátási láncok továbbra is törékenyek, a Kínából származó import sebezhető lehet. A hosszú átfutási idők megzavarhatják az értékláncokat, és késleltethetik a végtermékek létrehozását. Ebben az értelemben a kritikus összetevők Kínából származó importra támaszkodása a gazdaság GDP-jét is visszafoghatja. A „nagyon érzékeny” országok többsége Kínából származó importtól függ, ez alól Dél-Afrika és Oroszország képez kivételt.

Az egyes „nagyon érzékeny” országok helyi pénzügyi piacai is reagálnak a kínai eszközárak mozgására, ha megnézzük a „Deviza béta” és a „Részvények béta” oszlopait. Ami a béták működését illeti, például a koreai won béta +0.66-os értéke azt jelenti, hogy amikor a kínai renminbi 1%-ot mozdul el, a koreai won 0.66%-kal mozog ugyanabba az irányba. Tehát ha a renminbi 1%-ot leértékelődik, a koreai wonnak átlagosan 0.66%-kal kell gyengülnie. Ugyanez a logika vonatkozik a részvények béta verziójára is. A „nagyon érzékeny” országok többsége emelt bétaértékkel rendelkezik, ami azt jelenti, hogy devizájuk és részvényindexeik rendkívüli volatilitást tapasztalhatnak abban az esetben, ha a kínai valuta és a helyi részvények eladásra kerül sor. Ezek az országok olyan helyzetbe kerülhetnek, hogy központi bankjaiknak agresszíven kell szigorítaniuk a monetáris politikát, hogy megvédjék valutáik értékét, ami a helyi GDP-növekedést befolyásolhatja. Másrészt a részvények eladása a hangulaton keresztül megzavarhatja a költési szokásokat, ha a fogyasztók idegesek lesznek háztartásaik pénzügyei miatt. Az alacsonyabb fogyasztás további potenciális gátló tényező lenne a GDP növekedésében ezekben az országokban.

Azok az országok, amelyeket a keretrendszerünk Kínával szemben „mérsékelten érzékenyként” azonosít, szintén a nagyobb és gazdaságilag fontos fejlődő gazdaságok közé tartoznak. Megint az „Általában Kína-érzékenység” oszlopot tekintve, az olyan országok, mint Brazília, Lengyelország és Mexikó, lehetnek „mérsékelten érzékenyek”, de gazdaságuk semmiképpen sem jelentéktelenül hozzájárul a globális növekedéshez. Az oszlop mögött Peru, Kolumbia és Indonézia gazdasága is valamelyest tekintélyes globális viszonylatban. India azonban vitathatatlanul az egyik legjelentősebb fejlődő piac, amely hozzájárul a globális növekedéshez. Keretrendszerünk azt sugallja, hogy India gazdasága viszonylag el van szigetelve a kínai gazdaság és a helyi pénzügyi piacok fejleményeitől, és valószínűleg nem lesz annyira érintett. India kis kereskedelmi kapcsolatokat ápol Kínával, és nem függ a kínai kereslettől, és az ország nem is szerez be jelentős mennyiségű importot Kínából. Ezenkívül az indiai rúpia és a Sensex részvényindexet nem befolyásolja Kína helyi pénzügyi piacainak volatilitása. Bár nem olyan nagy vagy rendszerszinten fontos, mint India, ugyanaz a dinamika létezik Izraelben és Törökországban. Sem az izraeli, sem a török gazdaságnak nincs jelentős kereskedelmi kapcsolata Kínával, miközben sem a sékelt, sem a lírát nem befolyásolja különösebben a renminbi vagy a sanghaji részvényindex mozgása. Ebben az összefüggésben a keretünk azt sugallja, hogy Izrael és Törökország is viszonylag elszigetelt Kínától.

Vigyázz a mindössze 2.6%-os globális növekedésre

Ahogy már említettük, úgy gondoljuk, hogy Kína növekedési kilátásai lefelé dőlnek. Elismerjük Hszi elnök megjegyzéseit, miszerint a hatóságok többet fognak tenni a növekedés támogatásáért; Mivel azonban a COVID-vel kapcsolatos korlátozások továbbra is érvényben vannak, és valószínűleg az ország több részére is kiterjednek, szkeptikusak vagyunk a monetáris és pénzügyi támogatások mellett is. Véleményünk szerint Kína növekedésének 4%-ra való lassulása nem kizárt. Jelenleg ez egy lefelé mutató kockázati forgatókönyv, nem az alapeset-előrejelzésünk, de ennek ellenére teljesen valószínű kimenetel. A 4%-ra lassuló kínai gazdaság valószínűleg 3% alá fogja csökkenteni a globális GDP-növekedést ebben az évben. Mindazonáltal, beleértve a más feltörekvő piacgazdaságokra és pénzügyi piacokra gyakorolt lehetséges fertőző hatásokat is, a világgazdaság a már előrejelzettnél is tovább lassulhat a trend alatt.

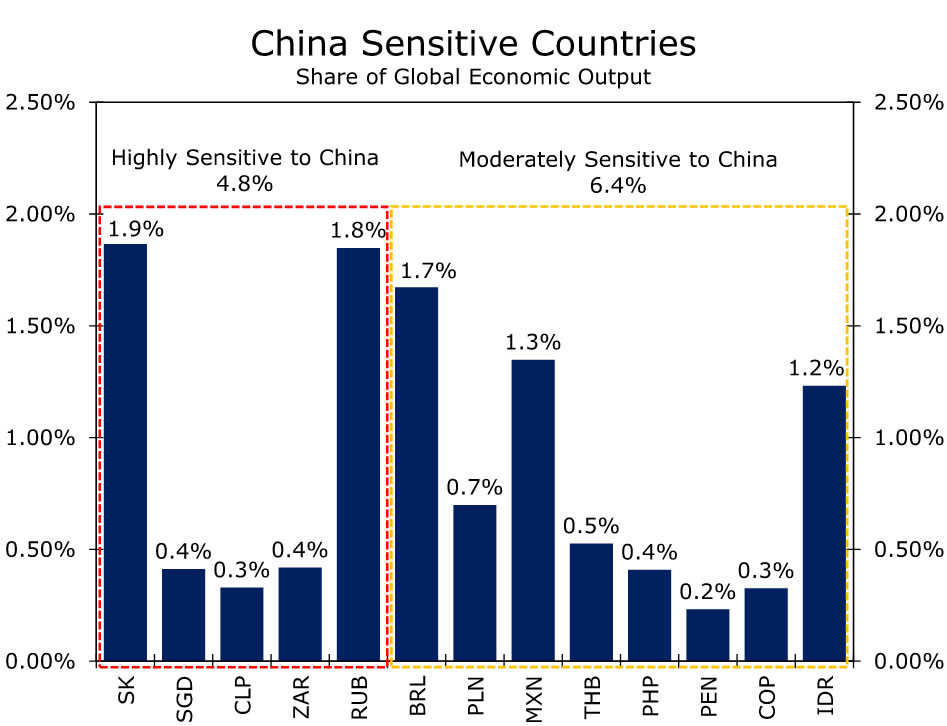

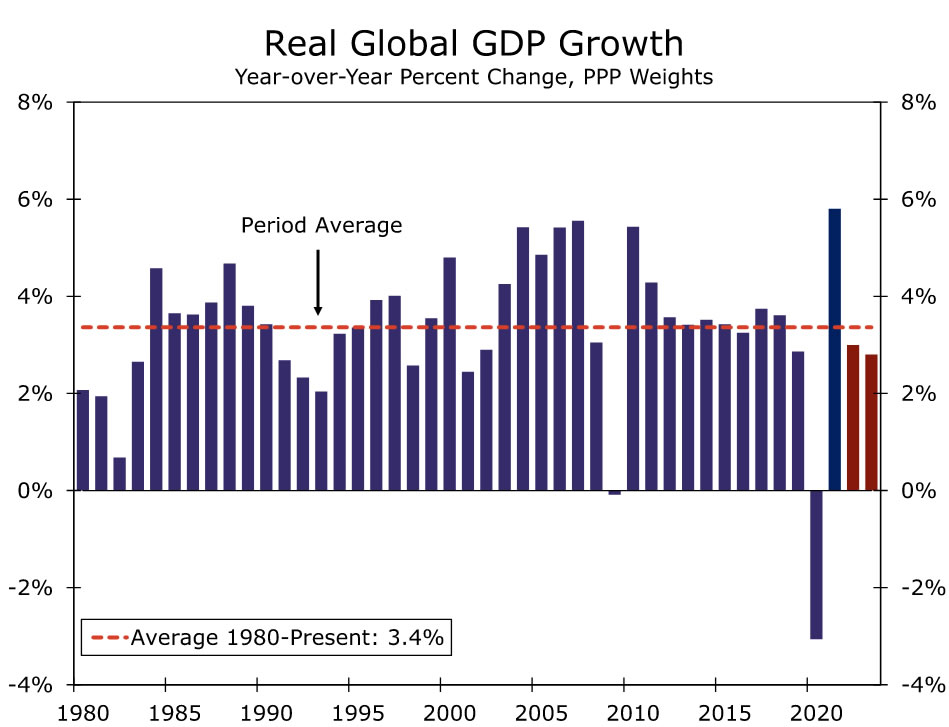

A keretrendszerünkben „nagyon sebezhetőnek” minősített országok a globális gazdasági kibocsátás közel 5%-át, a „mérsékelten sérülékeny” országok pedig csaknem 6.5%-át adják (2. ábra). Ezek az országok együttesen a világgazdasági kibocsátás jelentős százalékát teszik ki, olyannyira, hogy ha a kínai hullámzási hatások úgy valósulnak meg, ahogyan az elemzésünk sugallja, a globális növekedést érő sokk jelentős lehet. Véleményünk szerint Kína közvetlen hatása, valamint annak más feltörekvő piaci országokra gyakorolt hatása 0.3-0.4%-kal csökkentheti a globális GDP növekedését. Ez azt eredményezheti, hogy a világgazdaság idén mindössze 2.6%-kal bővül. A 2.6%-os globális növekedési ráta jóval elmaradna a világgazdaság hosszabb távú, átlagosan 3.4%-os növekedési ütemétől (3. ábra). Emellett a COVID okozta 2020-as globális recessziótól eltekintve a 2.6%-os növekedés a globális növekedés leglassabb ütemét jelezné a 2009-es globális pénzügyi válság után.

Mint említettük, ez a forgatókönyv lefelé mutató kockázatot jelent globális gazdasági kilátásainkra nézve. A jövőben szorosan nyomon követjük a kínai gazdaság reakcióinak a lezárási protokollra vonatkozó magas gyakoriságú mutatóit, de a kemény adatokra is összpontosítunk, hogy felmérjük, hogyan hat a reálgazdaságra. Az áprilisi PMI-adatok fontos indikátorok lesznek, mivel ezek az adatok az eddigi teljes zárlatot rögzítik, és ezek lesznek a második negyedév első jelentős adatközlései. Arra számítunk, hogy a PMI-k tovább zuhannak a zsugorodási területre, de arra összpontosítunk, hogy milyen mélyen a zsugorodás, valamint a mögöttes részletekre, amelyek arra utalnak, hogy az ellátási láncokat érintik-e. A PBoC-műveletekre is összpontosítunk, különösen a napi renminbi-rögzítésekre. A PBoC intézkedéseinek betekintést kell nyújtaniuk abba, hogy a központi bank elégedett-e a gyengébb renminbivel, vagy a hatóságok inkább korlátozzák a renminbi leértékelődésének mértékét. Egyelőre úgy gondoljuk, hogy a PBoC tisztviselői a renminbi nagyobb leértékelődésének engedélyezése mellett fognak állni, és úgy gondoljuk, hogy továbbra is kényelmesen alkalmazkodnak egy gyengébb valutához, hogy lengéscsillapítóként működjenek és támogassák a gazdaságot. Úgy gondoljuk, hogy a PBoC a második negyedévben ismét csökkenti a kötelező tartalékrátát (RRR), és esetleg csökkenti a hitelkamatokat. A PBoC egyszerűbb monetáris politikája, különösen akkor, amikor a Federal Reserve kamatemelést végez, további leértékelődési nyomást kell gyakorolnia a renminbire, és úgy gondolja, hogy az USD/CNY és USD/CNH árfolyamok idén 2 CNY és 2 CNH mellett érhetnek véget. 6.66 ill.

Signal2forex.com - A legjobb Forex robotok és jelzések

Signal2forex.com - A legjobb Forex robotok és jelzések