გლობალურ ბაზრებზე დღეს რისკის არეულობა დომინირებს და ინტენსიურია. ძირითადი ევროპული ინდექსები ვაჭრობენ ფართო სპექტრს დაქვეითებული აჩქარების ნიშანს. აშშ ფიუჩერსაც მიუთითებს იმაზე, რომ შეამცირონ ღია, რომელსაც DOW- ს აქვს სამივე ზარალი. სავალუტო ბაზრებზე, ავსტრალიელი დოლარი დღეს ყველაზე სუსტია. ევრო შემდეგნაირად მიიჩნევა, როგორც მეორე ყველაზე ცუდი შესრულება, როგორც გერმანულ-იტალიური გავრცელების კიდევ უფრო ფართოვდება. შვეიცარული ფრანკი და იაპონია იენი ყველაზე ძლიერია. სტერლინგი შერეულია როგორც ბრიტანეთის პრემიერ-მინისტრი ტერეზა მაისი გადარჩა კიდევ ერთი დღე, რომელსაც ხელმძღვანელობა არ გაუქმებია.

ტექნიკურად, ჯერ კიდევ არ არის ნათელი ახალი განვითარება. დოლარი შეიძლება შერეული დარჩეს, რადგან ის ზეწოლა შვეიცარიის ფრანკი და იენი. თუმცა, მწვანესმა შეიძლება გააძლიეროს გარკვეული ძალა ევროპისა და კანადისა და სტერლინგისა და ავსუსის წინააღმდეგ. ევრო ასევე ჩანს, რომ ზრდის ტენდენციას, როგორც დოლარი და სტერლინგი. რაც მთავარია, EUR / JPY იწყებს მძიმე გრძნობებს და შეიძლება მოკლედ მიიღოთ მინიმუმ 127.49- ის მცირე მხარდაჭერა.

ევროპაში, წერის დროს, FTSE ვაჭრობს ქვემოთ -0.49, DAX- ის ქვემოთ -5%, CAC- ს ქვემოთ -45%. გერმანიის 1.17 წლის სარგებელი არის ქვემოთ -1.13 at 10. იტალიურ 0.021 წელი სარგებელი არის დაახლოებით 0.355. ვრცელდება ფართო გავრცელება 10. მანამდე აზიაში, ნიკეის დაეცა -3%, ჰონკონგი HSI დაეცა -0.004, ჩინეთი შანხაის SSE დაეცა -XX%, სინგაპურის სრუტის Times დაეცა -3%.

აშშ-დან, საცხოვრებლი ოქტომბრიდან იწყება წელიწადში 1.23M წლიური განაკვეთი. შენობა ნებართვები დაეცა 1.26M. ორივე შეესაბამება მოლოდინს. გათავისუფლებული ადრე, UK CBI ტენდენციები სულ ბრძანებებს გაიზარდა 10 ნოემბერში, ბევრად უკეთესია, ვიდრე მოლოდინი -5. გერმანიის PPI ვარდების დედა, ოქტომბერი ოქტომბერში, შესაბამისი მოლოდინი. შვეიცარიის სავაჭრო ზრდამ ოქტომბერში CHF XB- ს გაფართოვდა.

BoE Carney: No-deal Brexit არ არის ფინანსური კრიზისი მრგვალი ორი, მაგრამ რეალური ეკონომიკის შოკი

სახაზინო კომიტეტის BoE ინფლაციის მოხსენების მოსმენაზე, BoE– ის გუბერნატორმა მარკ კარნიმ ხაზი გაუსვა, რომ Brexit– ის შეთანხმება არ არის ”ფინანსური კრიზისი მეორე ტურში”, სადაც ცენტრალური ბანკები ცენტრალურ ადგილს იკავებენ. ამის ნაცვლად, ”ეს არის რეალური ეკონომიკური შოკი და, შესაბამისად, ცენტრალურ ბანკებს აქვთ როლი, მაგრამ ჩვენ უფრო გვერდითი ჩვენება ვართ”. მან ასევე დასძინა, რომ რეალური პრობლემები რეალურ ეკონომიკაში იქნება. ისინი შეეხებიან "რამდენად კარგად მუშაობს ლოგისტიკური სისტემა, სადაც არის ბიზნესის ნდობა, რა წვდომა არსებობს, თუ არსებობს, ჭეშმარიტი, შეთანხმების გარეშე ბრექსიტში".

კარნეი აღიარებდა, რომ "სტერლინგებში ჩამორჩენილი არასტაბილურობა ახლა ძალიან მაღალია, ვიდრე სხვა ძირითად ვალუტაში", რაც "პოლიტიკური განხილვებისთვის" მოკლე და საშუალოვადიანი პერსპექტივისთვის "მნიშვნელობა" იქნება. და, "მომავალ თვეში მინიმუმ გაგრძელდება".

მთავარ ეკონომიკურმა ენდი ჰალალენმა განაცხადა, რომ "მიუხედავად იმისა, რომ შეთანხმების (Brexit) შეთანხმების დეტალები კვლავ შეთანხმებულია, ჩვენ ვხედავთ გარკვეულწილად უფრო მეტ გავლენას, როგორც კომპანიების ქცევა, კერძოდ, ბოლო ორი თვის განმავლობაში." და " ცოტა სუსტი მეოთხე კვარტალში, ვიდრე ჩვენ ვნახეთ მესამე კვარტალში, და რა თქმა უნდა კიდევ უფრო არასტაბილურ გზას გამოვხდის მომდევნო რამდენიმე თვეში. "

EU Centeno: იტალიის ზრდა და სოციალური საკითხები მიღწეული იქნება საფრთხის წინაშე ფისკალური კონსოლიდაციის გარეშე

ევროგაერთიანების პრეზიდენტმა მარიო ცენთენომ იტალიაზე საუბრისას გამოხატა მისი თანაგრძნობა და თქვა: ”მე მესმის და ვიზიარებ იტალიის შეშფოთებას დუნე ზრდასა და რთულ სოციალურ საკითხებთან დაკავშირებით”. ამასთან, მან ასევე ხაზი გაუსვა, რომ ”ამის მიღწევა შესაძლებელია ფისკალური კონსოლიდაციის ტრაექტორიის რისკის ქვეშ დააყენების გარეშე”.

მან ასევე ხაზგასმით აღნიშნა, რომ ფისკალური წესების დაცვა "არა მხოლოდ თითოეული ქვეყნის ინდივიდუალური ინტერესით, არამედ ჩვენს კოლექტიურ ინტერესებშიც". მან აღნიშნა, რომ ევროზონის დავალიანება კრიზისია და განაცხადა, რომ "გვასწავლა, რომ ეკონომიკურ და სავალუტო კავშირში პასუხისმგებლობა ხორციელდება ჯანსაღი და საპასუხისმგებლო პოლიტიკის განხორციელებაზე.

"ევროზონის ბიუჯეტის ფრანკო-გერმანულ წინადადებასთან დაკავშირებით მან განაცხადა, რომ" საერთო ფისკალური მოცულობა ქვეყნებს არ უნდა ათავისუფლებენ თავიანთი ვალდებულებებისგან, რომ ფისკალური პოლიტიკის გატარება და ფისკალური წესების პატივისცემა ". მეორე მხრივ, ევროზონის განცხადება უკეთესი იქნებოდა რეაგირება ასიმეტრიულ shocks, გარეშე overburdening ECB.

ცალკე, ECB- ის მმართველი საბჭოს წევრი ელდა ნოვოტინი ამბობს, რომ იტალია არ არის "უშუალო საფრთხე", არამედ "პოლიტიკური პრობლემა". თუმცა, "გრძელვადიან პერსპექტივაში არსებობს კითხვა, მაქვს საკმარისი ნდობა კაპიტალის ბაზარზე."

RBA Lowe- მა კიდევ ერთხელ დაადასტურა ცენტრალური ბანკის სამი ცენტრალური შეტყობინება

RBA გუბერნატორის ფილიპ ლოვემა კიდევ ერთხელ დაადასტურა სამი ცენტრალური შეტყობინება, რომელიც სიტყვით სახელწოდებით "ნდობა და კეთილდღეობა". მან აღნიშნა:

"პირველ რიგში, ეკონომიკა სწორი მიმართულებით მოძრაობს და შემდგომი პროგრესი უმუშევრობის შემცირებასა და ინფლაციასთან დაკავშირებული ინფლაციის გათვალისწინებით იქნება მოსალოდნელი.

მეორე, საპროცენტო განაკვეთების ზრდის ალბათობა უფრო მაღალია, ვიდრე შემცირების ალბათობა. თუ ეკონომიკა განაგრძობს მოსალოდნელ გზას გადაადგილებას, მაშინ რაღაც მომენტში ეს იქნება საპროცენტო განაკვეთების გაზრდა. ეს იქნება გაუმჯობესებული ეკონომიკისა და შინამეურნეობების შემოსავლებში ძლიერი ზრდის კონტექსტში.

მესამე, საბჭო ვერ ხედავს მყარი საქმე საპროცენტო განაკვეთების ვადიანი ცვლილებისთვის. არსებობს გონივრული ალბათობა, რომ მონეტარული პოლიტიკის მოქმედება კიდევ რამდენიმე დღის განმავლობაში შენარჩუნდება. ეს ასახავს იმ ფაქტს, რომ უმუშევრობისა და ინფლაციისთვის ჩვენი მიზნების მიღწევის სავარაუდო პროგრესი თანდათან უნდა იყოს. საბჭოს აზრი არის ის, რომ შესაბამისი პროგრესი შეინარჩუნოს პოლიტიკის მიმდინარე პარამეტრზე, როდესაც ეს პროგრესი ხდება ".

საერთაშორისო სავალუტო ფონდი: ავსტრალიის ზრდა გაგრძელდება, მაგრამ საფრთხე დაბრკოლებამდეა

საერთაშორისო სავალუტო ფონდმა აღნიშნა, რომ ავსტრალიის ბოლოდროინდელი ზრდა სავარაუდოდ "გრძელვადიან პერსპექტივაში გაგრძელდება". ასევე, "კიდევ უფრო შემცირება ეკონომიკაზე და ხელს უწყობს თანდათანობით ზეწოლას გაზრდის ხელფასებსა და ფასებზე". კერძოდ, "კერძო მოხმარების ზრდა მოსალოდნელია, რომ ძლიერი დასაქმების ზრდა იყოს". ასევე " კერძო ინვესტიციების მოზიდვა და საზოგადოებრივი ინვესტიციების შემდგომი ზრდა ითვალისწინებს სამარშრუტო ინვესტიციების დარღვევას. "

თუმცა რისკების ბალანსი არის "ნაკლებად დახშული" და "ნაკლებად ხელსაყრელი გლობალური რისკის სურათი". საერთაშორისო სავალუტო ფონდის (IMF) აღნიშნავს, რომ "ჩინეთში შედარებით უფრო მტკიცე პერსპექტივაა მოსალოდნელი, ვიდრე გლობალური პროტექციონიზმის ზრდასთან ერთად და სავაჭრო დაძაბულობამ შეიძლება შეაფერხოს გამომავალი ვადის სრული დახურვა". გარდა ამისა, "გლობალური ფინანსური პირობების მკვეთრი გამკაცრება შეიძლება მოხდეს შიდა ფინანსურ ბაზრებზე, დაფინანსების ხარჯების ამაღლებასა და მოვალეთა ერთჯერადი შემოსავლის შემცირებაზე, გავლენაზეც, რაც დამოკიდებულია ავსტრალიის დოლარის საპასუხოდ".

ასევე, "შიდა მოთხოვნილება შეიძლება თანაბრად შეცვალოს, თუ ხელფასის ზრდა შეუმცირდა, ან საინვესტიციო დაფარვა უფრო მცირე იყო". საბინაო ბაზრის კრიზისი "რისკის სხვა წყაროა". მაგრამ საბაზისო თვალსაზრისით, საცხოვრებელი კორექტირება "წესრიგურად რჩება". მაგრამ უარყოფითი რისკის განვითარება შეიძლება "გააუქმოს კორექტირება და ქვედა შიდა მოთხოვნა."

BoJ Kuroda: უარყოფითი კურსი ჯერ კიდევ საჭიროა, მაგრამ არ უნდა მიიღოს დამატებითი გამარტივებას

BoJ გუბერნატორი Haruhiko Kuroda გამორიცხა საჭიროება ramp up სტიმული დღეს. მისი თქმით, "დამატებითი ნაბიჯების გადადგმა არ არის. მნიშვნელოვანია, რომ ჩვენი პოლიტიკა იყოს მდგრადი, თვალი დადებითი და კონსერვაციის თვალსაზრისით ".

ამავე დროს, მან ასევე უარყო საპროცენტო განაკვეთის პოლიტიკის დასაწყისში. მან აღნიშნა, რომ "ვიცი, რომ არსებობს სხვადასხვა დებატები BoJ- ის ნეგატიური განაკვეთის პოლიტიკის შესახებ", "მაგრამ დროა, ეს არის აუცილებელი ნაბიჯი, რომელიც ჩვენი ფართომასშტაბიანი ფულადი დახმარების პროგრამების ნაწილია".

Kuroda დარჩა ოპტიმისტური, რომ "სახელფასო და ფასების ზრდა სავარაუდოდ დააჩქარებს" და მოხსნის ინფლაციის სამიზნე საბოლოო ჯამში. მაგრამ ამ ცვლილების განხორციელება ფისკალური 2- ზე ნებისმიერ დროს არის "თხელი".

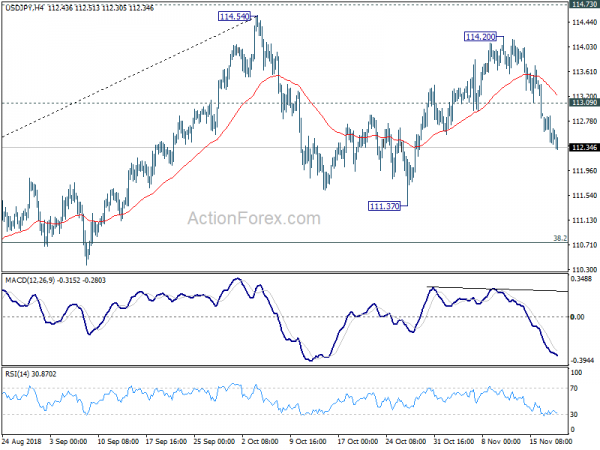

USD / JPY Mid Day Outlook

ყოველდღიური Pivots: (S1) 112.36; (P) 112.61; (R1) 112.81; სხვა ..

აშშ დოლარი? JPY- ს შემოდგომა 114.20- დან კვლავ მიმდინარეობს და ინტრაიდული კომპენსაცია შეინიშნება XSSX- ის მხარდაჭერაზე და შესაძლებელია ქვემოთ. ასეთი შემცირება განიხილება, როგორც კონსოლიდაციის ნიმუშის მესამე ნაწილი 111.37- დან. Downside უნდა შეიცავდეს 114.54% retracement of 38.2 to 104.62 to bring Rebound. On თავდაყირა, ზემოთ 114.54 მცირე წინააღმდეგობა გახდება კომპენსაცია თავში upside ამისთვის 110.75 / X გასაღები წინააღმდეგობის ზონაში.

დიდ სურათში, XXX- ის (მაღალი სიმაღლის) კორექციული დაცემა უნდა დასრულდეს სამი ტალღით 118.65- მდე. გადამწყვეტი შესვენება XXX წინააღმდეგობის სავარაუდოდ განაახლებს მთელი აქციის 2016 (დაბალი) დან 2 დან საპროექციო 3 დან 3 დან 3, რომელიც გონივრულად ახლოს 104.62 (მაღალი). ეს დარჩება, როგორც სასურველი საქმე, სანამ 114.73 მხარდაჭერილია. თუმცა, გადამწყვეტი შესვენება 98.97 იქნება dampen ამ bullish ხედი და თურმე Outlook შერეული ერთხელ.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 00:30 | AUD | RBA წუთი | ||||

| 07:00 | CHF | სავაჭრო ბალანსი (CHF) ოქტ | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | ევრო | გერმანული PPI M / M ოქტ | 0.30% | 0.30% | 0.50% | |

| 07:00 | ევრო | გერმანული PPI Y / Y ოქტ | 3.30% | 3.30% | 3.20% | |

| 11:00 | GBP | CBI Trends სულ ბრძანებები Nov | 10 | -5 | -6 | |

| 13:30 | აშშ დოლარი | საცხოვრებელი იწყება ოქტ | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | აშშ დოლარი | მშენებლობის ნებართვა ოქტ | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები