ბაზრები აზიის სესიაზე რბილ რისკების ძიების რეჟიმშია, აშშ-ში რეკორდის შემდეგ. ჩინეთის მშპ-ს მონაცემები მეორე კვარტალში შენელდა 27 წლის დაბალ ნიშნულამდე, მაგრამ ივნისის ძლიერმა მონაცემებმა იმედის მომცემია. ახალი ზელანდია და ავსტრალიური დოლარი მიჰყვება ტენდენციას და ძალას დღეს. იენი და შვეიცარიული ფრანკი ბუნებრივად რბილდება. წინ არის მნიშვნელოვანი ეკონომიკური მონაცემების დიდი რაოდენობა, რაც აუცილებლად გახდის მას საინტერესო კვირას.

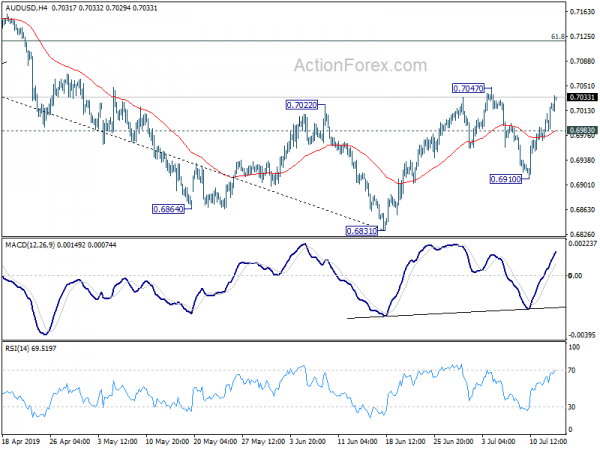

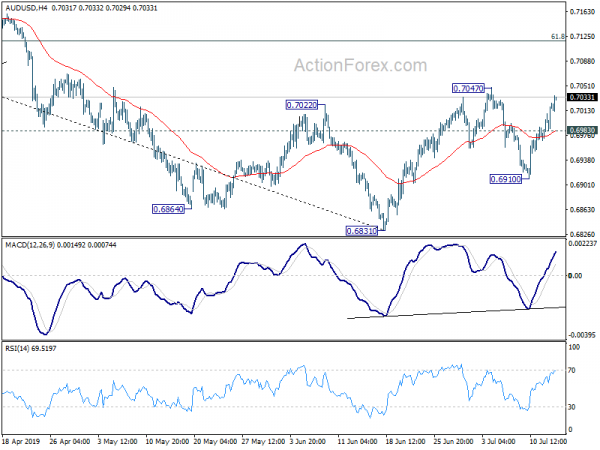

ტექნიკურად, დაუყოვნებლივი ყურადღება გამახვილდება 0.7047 წინააღმდეგობაზე AUD/USD-ში. ფირმის შესვენება დაადასტურებს 0.6831-დან 0.7118 ფიბონაჩის დონის განახლებას. EUR/AUD ასევე აჭერს 1.6025 მხარდაჭერას და მყარი შესვენება განაახლებს ვარდნას 1.6448-დან 1.5683 დაბალზე. 0.8954 EUR/GBP-ში კიდევ ერთი აქცენტია. შესვენება იქნება ადრეული ნიშანი დაცემის უახლოეს პერიოდში. ანუ, ევროს და სტერლინგის ბედი ამ შემთხვევაში დაიწყებს შებრუნებას.

აზიაში, ამჟამად, იაპონია შვებულებაშია. ჰონგ კონგის HSI გაიზარდა 0.08%-ით. ჩინეთის შანხაის SSE გაიზარდა 0.30%. Singapore Strait Times-ი -0.07%-ით დაეცა.

ჩინეთის მე-2 კვარტალში მშპ შენელდა 27-წლიანი მინიმუმამდე, მაგრამ ივნისის მონაცემებმა მოლოდინი გადააჭარბა

მშპ-ს ზრდა შენელდა 6.2%-მდე წლიურ კვარტალში, რაც წინა კვარტალში 2%-დან შემცირდა, რაც დაემთხვა მოლოდინებს. ეს ასევე ყველაზე ნელი ტემპია მინიმუმ 1 წლის განმავლობაში. თუმცა, კვარტალური ზრდა ფაქტობრივად დაჩქარდა 6.4%-მდე კვარტალში, რაც წინა კვარტალში 27% კვარტალში იყო და გადააჭარბა 1.6% კვარტალში არსებულ მოლოდინს.

ასევე ივნისის მონაცემები უფრო ძლიერია, ვიდრე მოსალოდნელი იყო. მაგრამ ჯერ კიდევ გასარკვევია, შენარჩუნდება თუ არა იმპულსი კვარტალის ბოლოსკენ. აშშ-ის ტარიფებიდან და სუსტი გლობალური ზრდა სავარაუდოდ შეაფერხებს ჩინეთის ზრდას.

ფიქსირებული შეფასების ინვესტიციები, სოფლის გამოკლებით, ივნისში 5.8%-ით გაიზარდა 5.6%-დან და აჯობა 5.6%-ის მოლოდინს. სამრეწველო წარმოება ივნისში 6.3%-ით გაიზარდა 5.0%-დან და 5.2%-ის მოლოდინს გადააჭარბა. საცალო გაყიდვები გაიზარდა 9.8%-ით წლიური წელთან შედარებით, 8.6%-დან წლიური წელთან შედარებით და აჯობა 8.5%-ის მოლოდინს. გამოკითხული უმუშევრობის დონე 5.0%-დან 5.1%-მდე გაიზარდა.

USD/CNH (ოფშორული იუანი), ზომიერად ეცემა აზიურ სესიაზე, მაგრამ ეს ძირითადად დოლარის ზომიერი სისუსტით არის განპირობებული. ბოლო კონსოლიდაცია 6.9620-დან ჯერ კიდევ მიმდინარეობს და გაგრძელდება დიაპაზონში.

მნიშვნელოვანი მონაცემები მრავალი ვალუტის წინ

Fed-ის უფრო მეტი ოფიციალური პირი ისაუბრებს ამ კვირაში და მნიშვნელოვანია ნახოთ, როგორ გაიყო ნეიტრალები/მტრედები FOMC-ში. ამავდროულად, აშშ-ს ეკონომიკური მონაცემები მნიშვნელოვან როლს შეასრულებს Fed-ის განაკვეთების შემცირების გადაწყვეტილებაში 31 ივლისს. ზოგიერთი Fed ოფიციალური პირი აღნიშნავს, რომ სამომხმარებლო ხარჯები ბოლო დროს სტაბილური იყო, მაგრამ ბიზნეს ინვესტიციები შენელდა დაბალი ნდობის გამო. ამრიგად, სანამ საცალო გაყიდვებს ყურადღებით ადევნებთ თვალყურს, სამრეწველო პროდუქციას და რეგიონულ გამოკითხვებს შეიძლება ჰქონდეს უფრო დიდი წონა.

სხვაგან, მაღალი დონის ღონისძიებები ასევე წარმოდგენილია მრავალი სხვა ძირითადი ვალუტისთვის, მათ შორის დიდი ბრიტანეთის დასაქმება, CPI და საცალო გაყიდვები. ასევე წარმოდგენილი იქნება გერმანული ZEW, კანადის CPI და საცალო გაყიდვები, იაპონიის CPI, ავსტრალიის დასაქმება და RBA წუთები, დასაქმება ახალ ზელანდიაში. რა თქმა უნდა, საინტერესო კვირაა.

აქ არის რამდენიმე მაჩვენებლები კვირაში:

- ორშაბათი: შვეიცარიის PPI; აშშ იმპერიის სახელმწიფო წარმოება.

- სამშაბათი ახალი ზელანდია CPI; RBA წუთი; დასაქმება დიდ ბრიტანეთში; გერმანული ZEW; ევროზონის სავაჭრო ბალანსი; კანადაში უცხოური ფასიანი ქაღალდების შესყიდვები; აშშ საცალო გაყიდვები, იმპორტის ფასები, სამრეწველო წარმოება, ბიზნეს ინვენტარი, NAHB საბინაო ინდექსი.

- ოთხშაბათი: UK CPI, PPI; კანადა CPI, წარმოების გაყიდვები; აშშ-ს მშენებლობის ნებართვები და საცხოვრებელი სახლი იწყება, Fed's Beige Book.

- ხუთშაბათი: იაპონიის სავაჭრო ბალანსი; ავსტრალიაში დასაქმება, NAB ბიზნეს ნდობა; შვეიცარიის სავაჭრო ბალანსი; დიდი ბრიტანეთის საცალო გაყიდვები; აშშ Philly Fed-ის კვლევა, უმუშევრობის პრეტენზიები.

- პარასკევი: იაპონიის ეროვნული ძირითადი CPI, ყველა ინდუსტრიული ინდექსი; გერმანია PPI; ევროზონის მიმდინარე ანგარიში; გაერთიანებული სამეფოს საჯარო სექტორის წმინდა სესხება; საცალო ვაჭრობა კანადაში; აშშ U of Michigan მომხმარებელთა ნდობა.

AUD / USD ყოველდღიური Outlook

ყოველდღიური Pivots: (S1) 0.6986; (P) 0.7006; (R1) 0.7040; მეტი ...

შიდადღიური მიკერძოება AUD/USD-ში რჩება აღმავალზე 0.7047 წინააღმდეგობისთვის. Break განაახლებს დაბრუნებას 0.6831-დან და მიზნად ისახავს 61.8% გადაბრუნებას 0.7295-დან 0.6831-მდე 0.7118-ზე. ზემოაღნიშნული მდგრადი ვაჭრობა გზას გაუხსნის 0.7205 წინააღმდეგობის შემდგომ. დაღმასვლისას, 0.6983 უმნიშვნელო მხარდაჭერის შესვენება სანაცვლოდ 0.6910 მხარდაჭერისთვის მიკერძოებულ მხარეს გადააქცევს.

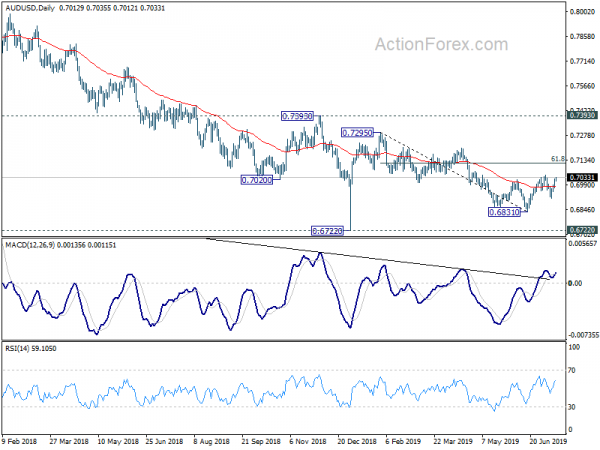

უფრო დიდ სურათში, XXX გასაღები წინააღმდეგობის უცვლელი, საშუალოვადიანი პერსპექტივა რჩება bearish. შემცირება 0.7393 (0.8135 მაღალი) განიხილება, როგორც აღდგენის გრძელვადიანი ქვემოთ ტენდენცია 2018 (მაღალი). გადამწყვეტი შესვენება 1.1079 (დაბალია დაბალი) დაადასტურებს ამ bearish ხედი და განაახლონ ქვემოთ ტენდენცია 2011 (დაბალი). თუმცა, ფირმა შესვენება 0.6826 იქნება ამტკიცებენ, რომ შემოდგომაზე 2016 დასრულდა. და XXX- ის მაკორექტირებელი ნიმუში დაიწყო მესამე ფეხი, რომლის მიზანია კიდევ ერთხელ,

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Rightmove სახლის ფასები M/M ივლის | -0.20% | 0.30% | ||

| 2:00 | CNY | მშპ Y / Y Q2 | 6.20% | 6.20% | 6.40% | |

| 2:00 | CNY | ძირითადი საშუალებები სოფლად YTD წ/წ ივნ | 5.80% | 5.60% | 5.60% | |

| 2:00 | CNY | სამრეწველო წარმოება Y / Y Jun | 6.30% | 5.20% | 5.00% | |

| 2:00 | CNY | საცალო ვაჭრობა Y / Y Jun | 9.80% | 8.50% | 8.60% | |

| 2:00 | CNY | გამოკითხული უმუშევრობის მაჩვენებელი ივნ | 5.10% | 5.00% | ||

| 6:30 | CHF | მწარმოებელი და იმპორტის ფასები მ/მ ივნ | 0.00% | 0.00% | ||

| 6:30 | CHF | მწარმოებელი და იმპორტის ფასები წ/წ ივნ | -0.90% | -0.80% | ||

| 12:30 | აშშ დოლარი | Empire State Manufacturing ივლ | 2 | -8.6 |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები