საბაზრო სენტიმენტებმა ძლიერი აღმავლობა განიცადა ღამით მას შემდეგ, რაც აშშ-ს სავაჭრო წარმომადგენელმა გამოაცხადა ჩინურ იმპორტზე ტარიფების გადადების შესახებ. თუმცა, როგორც ჩანს, ყიდვა/გაყიდვაზე პასუხისმგებლობა ჯერ არ არის. DOW მიაღწია 26426.97-ს, მაგრამ დაიხურა 26279.91-ზე, მხოლოდ 1.44%-ით მეტი. ის ასევე ტექნიკურად შეზღუდულია 55 დღის EMA-ზე ქვემოთ 26500-ზე. აზიის ბაზრები გაიხსნა ზოგადად უფრო მაღალი, მაგრამ არც ერთი ძირითადი ინდექსი არ არის 1%-ზე მეტი. ჩინეთის მონაცემებში დიდი გამოტოვება ასევე ზღუდავს რისკის მადის დაბრუნებას.

სავალუტო ბაზრებზე იენი მკვეთრად გაიყიდა ღამით, მაგრამ დღეს სწრაფად აღდგება. USD/JPY, EUR/JPY და GBP/JPY ყველა შეზღუდულია მოკლევადიანი წინააღმდეგობის ქვემოთ 107.09, 119.87 და 130.06 შესაბამისად. ამრიგად, მოკლევადიანი ბოლოების დადასტურება ჯერ არ არის. ასევე, AUD/USD ინახება 0.6822 მცირე წინააღმდეგობის ქვემოთ. USD/CAD ინახება 1.3177 მცირე მხარდაჭერაზე ზემოთ. ეს განვითარება ამტკიცებს, რომ ვაჭრობა ზოგადად ფრთხილი რჩება.

აზიაში Nikkei 0.88%-ით გაიზარდა. ჰონგ კონგის HSI გაიზარდა 0.54%-ით. ჩინეთის შანხაის SSE გაიზარდა 0.78%. Singapore Strait Times-ი 0.23%-ით გაიზარდა. იაპონიის 10-წლიანი JGB სარგებელი გაიზარდა 0.010-ით -0.224-მდე. ღამით, DOW გაიზარდა 1.44%. S&P 500 გაიზარდა 1.50%-ით. NASDAQ გაიზარდა 1.95%. 10-წლიანი სარგებელი გაიზარდა 0.041-დან 1.680-მდე.

ჩინეთზე ახალი ტარიფების დაყოვნება ფრთხილად იქნა მიღებული

აშშ-ს განცხადებამ ჩინურ პროდუქტებზე ახალი ტარიფების გადადების შესახებ კარგად მიიღო. მიუხედავად ამისა, მოვაჭრეები ფრთხილები იყვნენ, რადგან რეალური შედეგების დანახვას მეტი დრო დასჭირდებოდა. ეს ნაბიჯი ზოგადად მოწონებული იყო ინდუსტრიული ჯგუფების მიერ. მაგრამ ზოგიერთმა ანალიტიკოსმა გააკრიტიკა, რომ ეს მხოლოდ დამატებითი დადებითი ნიშანია. ძალიან გვიანია და არასაკმარისი.

მოკლედ, პროდუქციის 21-გვერდიან სიაზე ტარიფები გადაიდო 15 დეკემბრამდე, რაც ექვემდებარება შემდგომ მოლაპარაკებებს აშშ-სა და ჩინეთს შორის. ორივე მხარე აგრძელებს სატელეფონო საუბრებს სექტემბერში ვაშინგტონში შეხვედრისთვის მოსამზადებლად. Wells Fargo-ს შეფასებით, ტარიფის დაგვიანება მოიცავს დაახლოებით 60%-ს, ანუ დაახლოებით 155 მილიარდი აშშ დოლარის ღირებულების საქონელს. პროდუქცია მოიცავს მობილურ ტელეფონებს, ლეპტოპებს და სხვა სამომხმარებლო საქონელს, მათ შორის ბავშვის მონიტორებსა და ეტლებს, მიკროტალღურ ღუმელებს, მყისიერ ბეჭდურ კამერებს, კარებზე ზარებს, მაღალი სკამებს, მუსიკალურ ინსტრუმენტებს, კეტჩუპის დისპენსერებს, ბავშვის საფენებს, ფეიერვერკებს, საძილე ტომრებს, შობის სცენებს, თევზაობის რგოლებს, საღებავის ლილვაკებს. და კვების პროდუქტები.

ახალი ამბების საპასუხოდ, საცალო ინდუსტრიის ლიდერთა ასოციაციამ განაცხადა, რომ „ზოგიერთი პროდუქტის ამოღება სიიდან და დამატებითი 10%-იანი ტარიფების გადადება სხვა პროდუქტებზე, როგორიცაა სათამაშოები, სამომხმარებლო ელექტრონიკა, ტანსაცმელი და ფეხსაცმელი, 15 დეკემბრამდე მისასალმებელი სიახლეა, რადგან ეს შეამსუბუქებს. გარკვეული ტკივილი მომხმარებლებისთვის საკურორტო სეზონის განმავლობაში. ”

სამომხმარებლო ტექნოლოგიების ასოციაცია ასევე მიესალმა ზოგიერთ ნივთზე შეფერხებას, მაგრამ დაამატა: „შემდეგ თვეში ჩვენ დავიწყებთ უფრო მეტს გადაიხადოთ ზოგიერთი ჩვენი საყვარელი ტექნიკური მოწყობილობისთვის - მათ შორის ტელევიზორები, ჭკვიანი დინამიკები და დესკტოპ კომპიუტერები. ადმინისტრაციამ სამუდამოდ უნდა გააუქმოს ეს მავნე ტარიფები და მოძებნოს სხვა გზა, რათა ჩინეთის პასუხისმგებლობა დაეკისროს მის უსამართლო სავაჭრო პრაქტიკაზე.

ავსტრალიაში Westpac-ის მომხმარებელთა ნდობა გაიზარდა 3.6%-ით, ზედაპირულად მოულოდნელი

ავსტრალიის Westpac-ის მომხმარებელთა ნდობა აგვისტოში გაიზარდა 3.6%-ით 100-მდე, 96.5-დან. Westpac-მა თქვა: ”ზედაპირულად, ეს შედეგი გარკვეულწილად გასაკვირია იმის გათვალისწინებით, რომ გამოკითხვა ჩატარდა მშფოთვარე ფონზე, როდესაც გლობალური ფინანსური ბაზრები შეწუხებულია აშშ-სა და ჩინეთს შორის სავაჭრო დაძაბულობის ესკალაციის გამო, ASX დაეცა 3.4%-ით და AUD 3¢ აშშ-ით ივლისის გამოკითხვის შემდეგ. თუმცა, ეს მოხდა ივლისში მოულოდნელი -4.7%-იანი ვარდნის "შემდეგში", მიუხედავად RBA-ს განაკვეთის მუდმივი შემცირებისა. ასევე, იყო პოლიტიკური სიზუსტის აღდგენა მაისის ფედერალური არჩევნების შემდეგ.

რაც შეეხება RBA-ს, Westpac-ს მოელის, რომ ცენტრალური ბანკი სექტემბერში დადგება, სანამ ოქტომბერში განაკვეთს კიდევ -25 bps შემცირებას მიაღწევს. ასევე, იქნება საბოლოო ნაბიჯი -25 bps, რათა ფულადი განაკვეთი თებერვალში 0.50%-მდე აიწიოს. Westpac აღნიშნა, რომ "სიგნალები RBA-დან საკმაოდ ნათელია". და, თავის ბოლო განცხადებაში მონეტარული პოლიტიკის შესახებ, RBA-მ შეამცირა ინფლაციის, ხელფასების და ზრდის პროგნოზები და გააუქმა უმუშევრობის დონის პროგნოზები. ეს პროგნოზები იყო მიუხედავად იმისა, რომ მათ ეფუძნებოდა საბაზრო ფასების მიღების ტექნიკური ვარაუდი, რომელიც მოსალოდნელია განაკვეთის კიდევ ორ შემცირებას.

ავსტრალიაში ხელფასის ფასების ინდექსი გაიზარდა 3.6%-ით კვარტალში, საჯარო სექტორის ძლიერი ზრდის ფონზე

ავსტრალიაში ხელფასის ფასის ინდექსი გაიზარდა 3.6% კვარტალში მე-2 კვარტალში, მაგრამ ვერ შეცვალა -4.1% ვარდნა პირველ კვარტალში. ყოველწლიურად, ხელფასის ფასების ინდექსი გაიზარდა 1%-ით წლიურად 2.3 წლის მეორე კვარტალთან შედარებით. ABS-ის მთავარმა ეკონომისტმა, ბრიუს ჰოკმანმა თქვა: „ხელფასის ზრდა გრძელდება ავსტრალიის ეკონომიკაში სტაბილური ტემპით კვარტალში საჯარო სექტორის ძლიერი ზრდის ფონზე. ყველაზე მნიშვნელოვანი წვლილი ხელფასების ზრდაში ამ კვარტალში მოვიდა ჯანდაცვისა და სოციალური დახმარების ინდუსტრიის საჯარო სექტორის კომპონენტმა, სადაც მრავალი დიდი ზრდა დაფიქსირდა ვიქტორიაში სხვა შტატებთან ხელფასების თანასწორობის უზრუნველყოფის გეგმის მიხედვით.

ჩინეთის სამრეწველო წარმოება შენელდა 4.8%-მდე, ყველაზე დაბალი 17 წლის განმავლობაში, სხვა მონაცემებიც გამოტოვებულია

ივლისში სამრეწველო წარმოება გაიზარდა მხოლოდ 4.8%-ით წლიური წელთან შედარებით, რაც წინა წელთან შედარებით 6.3%-დან შემცირდა და 6.0%-იანი მოლოდინი გაცდა. ეს ასევე არის ყველაზე ნელი ზრდის ტემპი 17 წელზე მეტი ხნის განმავლობაში. საცალო გაყიდვები გაიზარდა 7.6%-ით წლიური წელთან შედარებით, რაც წინა წელთან შედარებით 9.8%-დან შემცირდა და 8.6%-იანი მოლოდინი გაუცრუვდა. ძირითადი აქტივების ინვესტიციები სოფლად გაიზარდა 5.7%-ით წლიური წელთან შედარებით, რაც წინა წელთან შედარებით 5.8%-დან შემცირდა, ხოლო გამოტოვებული მოლოდინი 5.9%-ით წლიური წელთან შედარებით. გამოკითხული უმუშევრობის დონე 5.1%-დან 5.3%-მდე გაიზარდა.

ის ჩინეთის სტატისტიკის ეროვნული ბიურო განცხადებაში დაჟინებით მოითხოვდა, რომ ეროვნული ეკონომიკა მუშაობდა „გონივრული დიაპაზონის ფარგლებში“ და „შეინარჩუნა ზოგადად სტაბილური ზრდა შემდგომი პროგრესის მიღწევისას“. NBS-ის სპიკერმა ლიუ აიჰუამ ასევე განაცხადა, რომ ჩინეთისა და აშშ-ს სავაჭრო ომის გავლენა ჩინეთის ეკონომიკაზე კონტროლირებადია.

ეძებს და ანგარიში გახდა

გაერთიანებული სამეფოს ინფლაციის მონაცემები იქნება მთავარი აქცენტი ევროპულ სესიაზე, CPI, RPI, PPI და სახლის ფასების ინდექსით გამორჩეული. თანაბრად მნიშვნელოვანია, გერმანია გაათავისუფლებს მშპ-ს, ევროზონა გაათავისუფლებს მშპ-ს, დასაქმებას და სამრეწველო წარმოებას. მოგვიანებით, აშშ გამოაქვეყნებს იმპორტის ფასების ინდექსს.

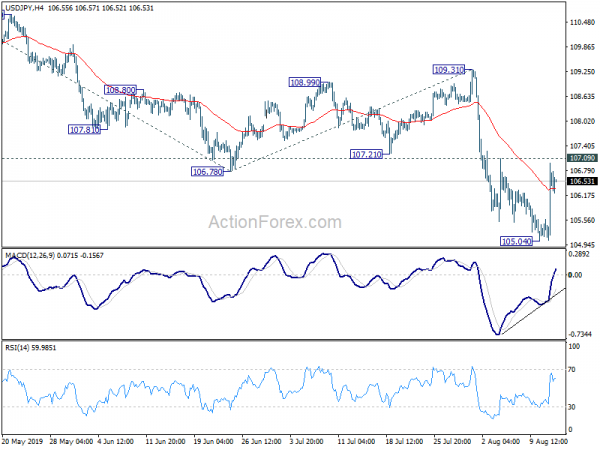

USD / JPY ყოველდღიური Outlook

ყოველდღიური Pivots: (S1) 105.55; (P) 106.26; (R1) 107.46; მეტი ...

USD/JPY-ის მობრუნება, მიუხედავად იმისა, რომ ძლიერია, შეზღუდულია 107.09 მცირე წინააღმდეგობის ქვემოთ. საწყისი მიკერძოება ამ დროისთვის ნეიტრალური რჩება. სანამ 107.09 ინარჩუნებს, შემდგომი კლება მაინც სასარგებლოა. 105.04-ის შესვენება განაახლებს უფრო დიდ კლებას 112.40-დან 104.69 დაბალ ნიშნულამდე. Break მიზნად ისახავს 100% პროექციას 112.40-დან 106.78-მდე 109.31-დან 103.69-მდე. თუმცა, აღმავალი მიმართულებით, 107.09 წინააღმდეგობის შესვენება მიუთითებს მოკლევადიან ბოლოში. ამ შემთხვევაში, უფრო ძლიერი მობრუნება იქნება 55 დღის EMA-მდე (ახლა 107.94-ზე).

უფრო დიდ სურათში, კლება 118.65-დან (2016 წლის დეკემბერი) ჯერ კიდევ მიმდინარეობს და წყვილი კარგად რჩება გრძელვადიან ვარდნის არხში. 104.62-ის შესვენება მიზნად ისახავს 100% პროექციას 118.65-დან 104.62-მდე 114.54-დან 100.51-ზე. ამ დროისთვის, ჩვენ ველით, რომ ძლიერი მხარდაჭერა 98.97-ზე (2016 წლის დაბალი) ზემოთ შეიცავდეს კლებას, რათა მოახდინოთ დაბრუნება. ნებისმიერ შემთხვევაში, 112.40-ის შესვენება საჭიროა საშუალოვადიანი ზრდის პირველი სერიოზული ნიშნისთვის. წინააღმდეგ შემთხვევაში, შემდგომი კლება დარჩება სასარგებლოდ, აღდგენის შემთხვევაში.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 23:50 | JPY | მანქანების შეკვეთები M/M ივნ | 13.90% | -1.00% | -7.80% | |

| 00:30 | AUD | Westpac მომხმარებელთა ნდობა აგვისტო | 3.60% | -4.10% | ||

| 01:30 | AUD | სახელფასო ფასის ინდექსი Q / Q Q2 | 0.60% | 0.50% | 0.50% | |

| 02:00 | CNY | ძირითადი საშუალებები სოფლად YTD წ/წ ივლ | 5.70% | 5.90% | 5.80% | |

| 02:00 | CNY | სამრეწველო წარმოება Y / Y ივლ | 4.80% | 6.00% | 6.30% | |

| 02:00 | CNY | საცალო გაყიდვები წ/წ ივლის | 7.60% | 8.60% | 9.80% | |

| 02:00 | CNY | გამოკითხული უმუშევრობის მაჩვენებელი ივლის | 5.30% | 5.10% | ||

| 06:00 | ევრო | გერმანული მშპ Q / Q Q2 P | -0.10% | 0.40% | ||

| 08:30 | GBP | CPI M / M ივლ | -0.10% | 0.00% | ||

| 08:30 | GBP | CPI Y / Y Jul | 1.90% | 2.00% | ||

| 08:30 | GBP | Core CPI Y / Y ივლ | 1.80% | 1.80% | ||

| 08:30 | GBP | RPI M / M ივლ | 0.00% | 0.10% | ||

| 08:30 | GBP | RPI Y / Y ივლ | 2.80% | 2.90% | ||

| 08:30 | GBP | PPI შეყვანის M / M ივლ | 0.60% | -1.40% | ||

| 08:30 | GBP | PPI შეყვანის Y / Y Jul | 0.30% | -0.30% | ||

| 08:30 | GBP | PPI გამოყვანის M / M ივლ | 0.10% | -0.10% | ||

| 08:30 | GBP | PPI გამოყვანა Y / Y ი | 1.70% | 1.60% | ||

| 08:30 | GBP | PPI გამომავალი ბირთვი M/M ივლ | 0.10% | 0.10% | ||

| 08:30 | GBP | PPI გამომავალი ბირთვი წ/წ ივლის | 1.70% | 1.70% | ||

| 08:30 | GBP | სახლის ფასების ინდექსი წ/წ ივნ | 1.00% | 1.20% | ||

| 09:00 | ევრო | ევროზონის სამრეწველო წარმოება მ/მ ივნ | -1.40% | 0.90% | ||

| 09:00 | ევრო | ევროზონის დასაქმება Q/Q Q2 P | 0.30% | 0.30% | ||

| 09:00 | ევრო | ევროზონის მშპ Q / Q Q2 P | 0.20% | 0.20% | ||

| 12:30 | აშშ დოლარი | იმპორტის ფასების ინდექსი M/M ივლ | -0.10% | -0.90% | ||

| 14:30 | აშშ დოლარი | ნავთობის ინვენტარიზაცია | -2.5M | 2.4M |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები