დოლარი და იენი ზომიერად გაიზარდა აზიის სესიაზე, რადგან ბაზრებმა თვე შერეული დაიწყო. აშშ-ჩინეთის ტარიფების ახალი რაუნდი ამოქმედდა შაბათ-კვირას, მაგრამ ბაზრის რეაქცია ჯერჯერობით მდუმარეა. ავსტრალიური დოლარი რბილად იკლებს, შემდეგ მოდის შვეიცარიული ფრანკი და შემდეგ სტერლინგი. მაგრამ მთლიანობაში, ძირითადი ფორექსის წყვილები და ჯვრები შემოიფარგლება პარასკევის დიაპაზონში. ძირითადი აქცენტი გაკეთდება EUR/USD-ზე, რომელმაც გააგრძელა საშუალოვადიანი კლების ტენდენცია გასული კვირის ბოლოს.

ტექნიკურად, EUR/USD გასულ კვირას დაარღვია 1.1026, როდესაც 1.2555-დან კლების ტენდენცია განახლდა. შემდგომი ვარდნა ახლა 1.0683 პროექციის დონემდე იქნება. არსებობს რამდენიმე დონე, რომელსაც უნდა უყუროთ, რათა დაადასტუროთ დოლარის ძირითადი იმპულსი. მათ შორისაა 0.9975 წინააღმდეგობა USD/CHF-ში, 1.3345 წინააღმდეგობა USD/CAD-ში და 0.6677 მხარდაჭერა AUD/USD-ში. 106.73 წინააღმდეგობა USD/JPY-ში ასევე საყურადღებო დონეა. მაგრამ შედარებით ნაკლებად სავარაუდოა მისი ამოღება იენში ფართო გამძლეობის საფუძველზე.

აზიაში Nikkei -0.30% დაეცა. ჰონგ კონგის HSI დაეცა -0.37%. ჩინეთის შანხაის SSE გაიზარდა 1.45%. Singapore Strait Times-ი -0.81%-ით დაეცა. იაპონიის 10-წლიანი JGB სარგებელი გაიზარდა 0.009-ით -0.268-მდე.

ჩინეთი ეუბნება შეერთებულ შტატებს, შეწყვიტოს სკოლის ბულინგი, რადგან ახალი ტარიფები შემოვიდა

ახალი 15%-იანი ტარიფები 125 მილიარდ დოლარზე მეტ ჩინურ იმპორტზე შაბათ-კვირას ამოქმედდა, ხოლო დანარჩენ 300 მილიარდ აშშ დოლარზე გადასახადები ჯერ კიდევ 15 დეკემბრისთვის გრძელდება. ჩინეთმა ასევე დაიწყო ანგარიშსწორება ამერიკულ საქონელში 75 მილიარდ აშშ დოლარზე. ამასთან, კვირას აშშ-ის პრეზიდენტმა დონალდ ტრამპმა აღნიშნა, რომ მოლაპარაკებები ჯერ კიდევ სექტემბერშია დაგეგმილი. მან აღნიშნა, „ჩვენ ვსაუბრობთ ჩინეთთან, სექტემბრის შეხვედრებზე, ეს არ შეცვლილა“.

თავის მხრივ, ჩინეთის სახელმწიფო მედიამ გაიმეორა მისი მკაცრი მესიჯები. ოფიციალურმა საინფორმაციო სააგენტო Xinhua-მ გააფრთხილა „შეერთებულმა შტატებმა უნდა ისწავლოს როგორ მოიქცეს პასუხისმგებელი გლობალური ძალაუფლების მსგავსად და შეწყვიტოს „სასკოლო ბულინგის“ მოქმედება“. People's Daily-მა ასევე ხაზგასმით აღნიშნა, რომ „ჩინეთის აყვავებულმა ეკონომიკამ ჩინეთი ნაყოფიერ ნიადაგად აქცია ინვესტიციებისთვის, რომელსაც უცხოური კომპანიები ვერ უგულებელყოფენ“.

ჩინეთის Caixin PMI Manufacturing გაიზარდა 50.4-მდე, მაგრამ საერთო მოთხოვნა არ გაუმჯობესებულა.

ჩინეთის Caixin PMI Manufacturing გაიზარდა 50.4-მდე აგვისტოში, 49.9-დან და 49.8-ის მოლოდინს გადააჭარბა. Caixin აღნიშნავს გამომუშავების ზღვრულ გაფართოებას. ახალი შეკვეთები ძირითადად სტაბილური იყო ექსპორტის გაყიდვების შემდგომი შემცირების მიუხედავად. თუმცა, გამომავალი გადასახადები დაეცა ყველაზე სწრაფი ტემპით 2015 წლის დეკემბრის შემდეგ.

ჟენშენგ ჟონგმა, CEBM Group-ის მაკროეკონომიკური ანალიზის დირექტორმა თქვა: ”ჩინეთის წარმოების სექტორმა აგვისტოში გამოჯანმრთელება აჩვენა, ძირითადად წარმოების გაუმჯობესებული აქტივობის გამო. თუმცა, საერთო მოთხოვნა არ გაუმჯობესებულა და საგარეო მოთხოვნა მნიშვნელოვნად შემცირდა, რამაც გამოიწვია პროდუქციის მარაგების ზრდა. არ არსებობდა რაიმე ნიშანი იმისა, რომ გაუმჯობესდა კომპანიების მზადყოფნა შეავსონ სასაქონლო რესურსების მარაგები ან მათი ნდობა. სამრეწველო ფასები შემცირდა. ჩინეთის ეკონომიკამ აჩვენა მოკლევადიანი აღდგენის ნიშნები, მაგრამ დაღმავალი ზეწოლა გრძელვადიან პრობლემად რჩება. ჩინეთ-ამერიკის არასტაბილური ურთიერთობების პირობებში, ჩინეთმა უნდა გააძლიეროს კონტრციკლური პოლიტიკა.

იაპონიის PMI წარმოება დასრულდა 49.3-ზე, ძნელი მოსაფიქრებელია რაიმე უახლოესი გაუმჯობესება

Japan PMI Manufacturing დასრულდა 49.3-ზე აგვისტოში, შესწორებული 49.5-დან, ივლისის 49.3-დან ოდნავ შემცირებით. მარკიტმა აღნიშნა, რომ მოთხოვნის სუსტი პირობები შენარჩუნდა აგვისტოში. გამოშვება განაგრძობდა კლებას, ხოლო ბიზნესის ნდობა შემცირდა. ასევე, გამყარდა შემცირებული გამომავალი გადასახადები გაყიდვების სტიმულირებისთვის.

ჯო ჰეისმა, IHS Markit-ის ეკონომისტმა, თქვა, რომ იაპონური საქონლის მწარმოებლები განაგრძობდნენ „აგვისტოში რთული პირობების სიგნალს“, რაც ასახავს უფრო ფართო რეგიონულ ტონს APAC-ის წარმოების ეკონომიკაში. აზიაში, განსაკუთრებით ჩინეთში, რბილმა ზრდამ შეაფერხა ექსპორტის შესაძლებლობები. ასევე, „კორეასთან დაძაბულობის ესკალაცია მხოლოდ დამატებით რისკს მატებს ისედაც მყიფე გარემოს.“ „გარე და შიდა საპირისპირო ქარის სიმრავლის გამო, ძნელია იაპონიის წარმოების სექტორში რაიმე უახლოესი გაუმჯობესების წარმოდგენა“.

ასევე იაპონიიდან, კაპიტალური ხარჯები გაიზარდა 1.9%-ით მე-2 კვარტალში, რაც აღემატება 1.9%-ის მოლოდინს.

ავსტრალიის AiG PMI გაიზარდა 53.1-მდე, წარმოების პირობები გაუმჯობესდა

ავსტრალიის AiG წარმოების ინდექსი აგვისტოში 53.1-მდე გაიზარდა, 51.3-დან. AiG-მა აღნიშნა, რომ ”წარმოების პირობები გაუმჯობესდა აგვისტოში, წარმოების დონის და ექსპორტის ზრდით”. და ”საზღვაო მოთხოვნა ავსტრალიურ წარმოებულ პროდუქტებზე რჩება ძლიერი, განსაკუთრებით მოხმარების წარმოების პროდუქტებზე.”

ასევე ავსტრალიიდან, TD ფასიანი ქაღალდების ინფლაცია აგვისტოში დედასთან შედარებით 0.0%-ით გაიზარდა. კომპანიის საოპერაციო მოგება გაიზარდა 4.5% კვარტალში მე-2 კვარტალში, რაც ბევრად აღემატება კვარტალში 1.7% მოლოდინს.

ახალი ზელანდიის ხაზინა: უწყვეტმა ბიზნესის პესიმიზმმა გაზარდა კლების რისკი

ყოველთვიური ეკონომიკური ინდიკატორების ანგარიშში, ახალი ზელანდიის ხაზინამ გააფრთხილა, რომ „ბიზნესის ნდობის მუდმივი სისუსტე შიდა ეკონომიკურ ზრდაზე აისახება“, „აშშ-ჩინეთის განახლებული სავაჭრო დაძაბულობა იწვევს ბაზრის მნიშვნელოვან ცვალებადობას“. ასევე, ”წარმოების გლობალური შენელება გრძელდება, მაგრამ მცირე ნიშანს აჩვენებს მომსახურებაზე გადასვლის შესახებ”.

მოხსენებაში აღნიშნულია, რომ „წარმოების სექტორმა 2012 წლის აგვისტოს შემდეგ პირველად მიუთითა შეკუმშვაზე“, ხოლო ANZ Business Confidence კიდევ უფრო დაეცა. და, „განგრძობამა ზოგადი ბიზნეს პესიმიზმმა გაზარდა მშპ-ს ზრდის პროგნოზის კლების რისკი, მაგრამ არსებობს სავარაუდო ნიშნები იმისა, რომ ნდობის კლების ტენდენცია შეიძლება დასტაბილურდეს“.

ახალი ზელანდიიდან გამოშვებული ვაჭრობის ინდექსი გაიზარდა კვარტალში 1.6%-ით მე-2 კვარტალში, კვ/კ 1.0%-დან და გადააჭარბა კვარტალში 1.0%-იან მოლოდინს.

RBA და BoC, US ISM და NFP დატვირთული კვირის აღსანიშნავად

ორი ცენტრალური ბანკი შეიკრიბება ძალიან დატვირთულ კვირაში. მოსალოდნელია, რომ RBA უცვლელად დარჩება და საპროცენტო განაკვეთი 1.00%-ზე არ შეცვლილა. ივნისსა და ივლისში განაკვეთების ზედიზედ ორი შემცირების შემდეგ, ბოლოდროინდელი რიტორიკა ვარაუდობს, რომ საბჭო პირველ რიგში აირჩევს ლოდინისა და ნახვის მიდგომას, სანამ სხვა ნაბიჯს გადადგამს წლის შემდეგ. ჩვენ ველოდებით რაიმე გადახრას ბოლო შეტყობინებებიდან.

ასევე მოსალოდნელია, რომ BoC საპროცენტო განაკვეთი უცვლელად შეინარჩუნებს 1.75%-ს. აშშ-ჩინეთის სავაჭრო დაძაბულობა გაიზარდა, ხოლო გლობალური შენელება გაგრძელდა. მაგრამ ქვეყნის შიგნით, ეკონომიკური მონაცემები ჯერჯერობით შედარებით მდგრადია. საკითხავია, როგორ აწონ-დაწონებენ პოლიტიკის შემქმნელები განსხვავებულ მოვლენებს. ცენტრალური ბანკის ამჟამინდელი ნეიტრალური მიკერძოება შესაძლოა საფრთხის ქვეშ აღმოჩნდეს, რადგან BoC შეიძლება დაიწყოს უფრო მეტად ფრთხილი ან თუნდაც ბოროტი მხარისკენ მიდრეკილება.

ასევე წარმოდგენილია მრავალი მძიმე ეკონომიკური მონაცემი. აშშ-ს ISM ინდექსები და არასასოფლო-სამეურნეო სახელფასო ანაზღაურება გადამწყვეტი იქნება იმისთვის, მოახდინოს თუ არა Fed სხვა „შუა ციკლის“ კორექტირებას ამ თვეში. გაერთიანებული სამეფოს PMI-ებს თვალყურს ადევნებენ, ხოლო Brexit კვლავ იქნება სათაურების დაკავება. გარდა ამისა, RBA შეხვედრაზე, ავსტრალია გამოაქვეყნებს საცალო გაყიდვებს, მშპ და სავაჭრო ბალანსს. კანადა ასევე გამოაქვეყნებს დასაქმების მონაცემებს. და ბოლოს, მაგრამ არანაკლებ მნიშვნელოვანია, ჩინეთის PMI-ები ასევე დიდ ყურადღებას მიიპყრობენ.

აქ არის რამდენიმე მაჩვენებლები კვირაში:

- ორშაბათი: ახალი ზელანდიის ვაჭრობის პირობები; ავსტრალიის MI ინფლაციის ლიანდაგი; ჩინეთის Caixin წარმოების PMI; შვეიცარიის საცალო გაყიდვები; ევროზონის PMI წარმოების ფინალი; დიდი ბრიტანეთი PMI წარმოება.

- სამშაბათი: ავსტრალიის საცალო გაყიდვები, მიმდინარე ანგარიში, RBA განაკვეთის გადაწყვეტილება; შვეიცარიის CPI; დიდი ბრიტანეთი სამშენებლო PMI; ევროზონის PPI; აშშ ISM წარმოება, სამშენებლო ხარჯები.

- ოთხშაბათი: ავსტრალიის მშპ; ჩინეთის Caixin PMI მომსახურება; ევროზონის PMI სერვისების საბოლოო, საცალო გაყიდვები; გაერთიანებული სამეფოს PMI მომსახურება; კანადის სავაჭრო ბალანსი, შრომის პროდუქტიულობა; BoC განაკვეთის გადაწყვეტილება; აშშ სავაჭრო ბალანსი, Fed's Beige Book.

- ხუთშაბათი: ავსტრალიის სავაჭრო ბალანსი; შვეიცარიის მშპ; გერმანიაში ქარხნის შეკვეთები; აშშ ADP დასაქმება, არასასოფლო-სამეურნეო პროდუქტიულობა, უმუშევრობის პრეტენზიები, ISM არაწარმოება, ქარხნის შეკვეთები.

- პარასკევი: იაპონიის შრომითი ფულადი შემოსავალი, საყოფაცხოვრებო ხარჯები, წამყვანი ინდიკატორები; გერმანიის სამრეწველო წარმოება; შვეიცარიის უცხოური ვალუტის რეზერვები; ევროზონაში დასაქმების ცვლილება, მშპ-ს გადახედვა; კანადაში დასაქმება, Ivey PMI; აშშ-ს არაფერმის სახელფასო ანაზღაურება.

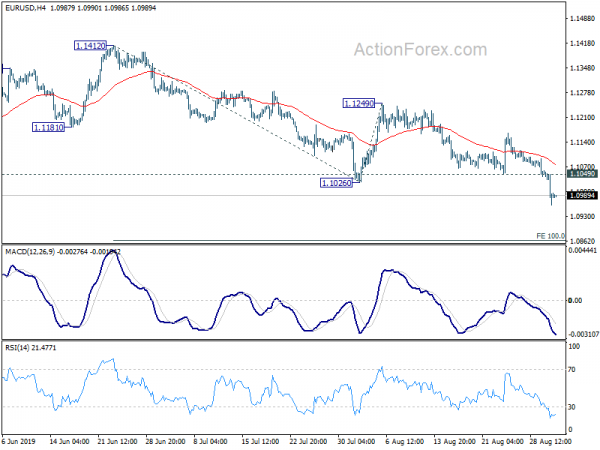

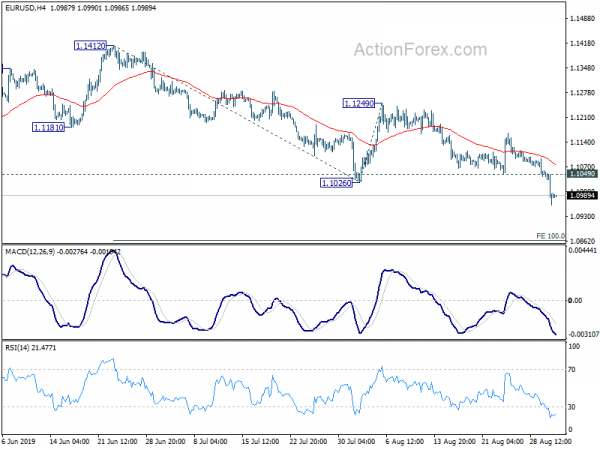

EUR / USD ყოველდღიური Outlook

ყოველდღიური Pivots: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; მეტი ...

ევრო/დოლარის შიდადღიური მიკერძოება ამ დროისთვის კლებად რჩება. მიმდინარე ვარდნა უნდა იყოს მიზნად ისახავს 100% პროექციას 1.1412-დან 1.1026-მდე 1.1249-დან 1.0683 შემდეგ. აღმავალი მიმართულებით, 1.1049-ზე ზემოთ, უმნიშვნელო წინააღმდეგობა გახდება შიდადღიური მიკერძოების ნეიტრალიტეტი და პირველ რიგში კვლავ მოიტანს კონსოლიდაციას. მაგრამ აღდგენა უნდა შემოიფარგლოს 1.1249 წინააღმდეგობის ქვემოთ, რათა ვარდნა განახლდეს.

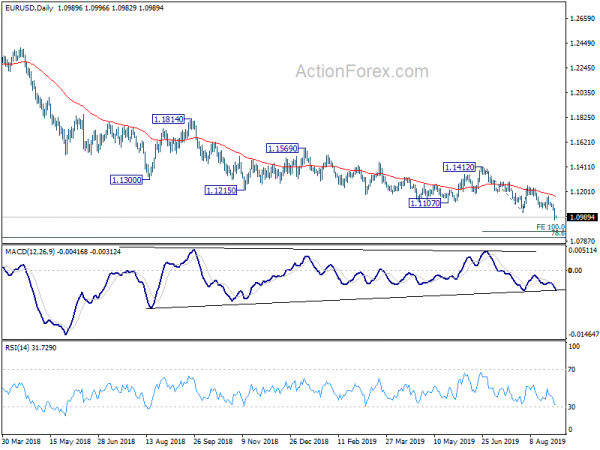

უფრო დიდი სურათის თანახმად, 1.2555- დან (2018 მაღალი) ქვემოთ ვარდნა მიმდინარეობს და ვრცელდება. XMAUMX კვირაზე ადრე უარყოფამ EMA ასევე შენარჩუნდა ცვალებადობა. შემდგომი შემოდგომაზე უნდა ნახოთ 55% –ის დაფიქსირება 78.6– დან 1.0339– ზე 1.2555– ზე. გადამწყვეტი შესვენება იქნევს მიზანს 1.0813 (დაბალი 1.0339). თავდაყრილობისას, 2017 წინააღმდეგობის შესვენება საჭიროა საშუალოვადიანი ფსკერის დასანიშნად. წინააღმდეგ შემთხვევაში, Outlook დარჩება ცვალებადობის შემთხვევაში.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG წარმოების წარმოების ინდექსი Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | ვაჭრობის ინდექსი Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | კაპიტალური ხარჯები Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI წარმოება აგ | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD ფასიანი ქაღალდების ინფლაცია M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | კომპანია ოპერაციული მოგება Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing აგვისტო | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | საცალო გაყიდვების უძრავი Y / Y ივლ | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI წარმოება აგვ | 45.7 | 44.7 | ||

| 7:45 | ევრო | იტალია წარმოება PMI აგვ | 48.6 | 48.5 | ||

| 7:50 | ევრო | საფრანგეთი წარმოება PMI Aug F | 51 | 51 | ||

| 7:55 | ევრო | გერმანია წარმოება PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | ევრო | ევროზონის წარმოება PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | PMI წარმოება აგვ | 49.5 | 48 |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები