აშშ-ის მაჩვენებლები

- აშშ-ს ბაზრები ამ კვირაში შავ მდგომარეობაში იყო, შეზღუდული ეკონომიკური სიახლეებით. იყო უამრავი ქმედება აუზის გასწვრივ, ECB-ის განაკვეთის გადაწყვეტილებით და მეტი დრამატიზმით Brexit-თან დაკავშირებით.

- აშშ-ს მონაცემები მეორე დონის იყო, მაგრამ საბინაო მონაცემები შეესაბამებოდა სექტორის მუდმივ ზრდას. თუმცა, მონაცემები გრძელვადიანი საქონლის შეკვეთების შესახებ ნაკლებად დამაიმედებელი იყო.

- მომავალ კვირას კიდევ უფრო მეტი ქმედება აქვს, როდესაც ფედერაციამ განაკვეთები შეამციროს. ჩვენ ასევე მივიღებთ ოქტომბრის სამუშაო ადგილების ნომრებს, მესამე კვარტალში მშპ და ოქტომბრის ISM-ს, ეს ყველაფერი დაგეხმარებათ მეოთხე კვარტალში ტონის დაყენებაში.

კანადის მაჩვენებლები

- ორშაბათს ჩატარებული არჩევნების შედეგად პრემიერ-მინისტრი ტრუდო ინარჩუნებდა ხელისუფლებას, მაგრამ ვერ მიაღწია უმრავლესობის პარლამენტს. ხმის მიცემის ნიმუშებში აღმოსავლეთ-დასავლეთის მკვეთრი განხეთქილება იყო.

- ფორმალური კოალიციური მთავრობა უკვე გამორიცხულია, ასე რომ, დაახლოებით რვა წლის განმავლობაში პირველად ვბრუნდებით მმართველობის „ხმის მიცემის“ პრინციპზე.

- ეკონომიკური მონაცემები ამ კვირაში იყო ღირსეული. საცალო ხარჯების მოცულობა გაიზარდა, ხოლო ბიზნესის ნდობა, როგორც ეს იზომება კანადის ბანკის Business Outlook Survey-ით, შენარჩუნდა მიუხედავად მაღალი გაურკვევლობისა.

აშშ – სამი შემცირება, Fed გამოვიდა?

აშშ-ს ბაზრები ამ კვირაში შავ მდგომარეობაში იყო, შეზღუდული ეკონომიკური სიახლეებით დასაჯდომი, მაგრამ იყო უამრავი მოქმედება აუზის გასწვრივ. ევროპის ცენტრალური ბანკის პრეზიდენტმა მარიო დრაგიმ ბოლო მონეტარული პოლიტიკის განცხადება გააკეთა მანამ, სანამ სადავეები ქრისტინ ლაგარდს გადასცემდა. დრაგიმ დატოვა მონეტარული პოლიტიკა უცვლელი, გასულ თვეში შერბილების შემდეგ, და მოუწოდა ევროპის მთავრობებს მიეღოთ მეტი ფისკალური სტიმული კონტინენტის მომაკვდავი ზრდის დასაწყებად. ლაგარდს ამ ფრონტზეც უნდა გამოიყენოს დარწმუნების ძალა, რადგან ევროპაში მონეტარული პოლიტიკა სულ უფრო და უფრო იწურება ეკონომიკის სტიმულირებისთვის.

ამასობაში დიდ ბრიტანეთში, Brexit-მა განაგრძო ერთი ნაბიჯის წინ გადადგმა, ორი ნაბიჯი უკან ამ კვირაში. პარლამენტი დათანხმდა Brexit-ის კანონპროექტის მეორე მოსმენით, მაგრამ პროგრესი შეჩერებულია მინიმუმ ორშაბათამდე. სწორედ მაშინ, როდესაც გაერთიანებული სამეფო კენჭს მისცემს იმის თაობაზე, გაიმართება თუ არა არჩევნები 12 დეკემბერს, და ასევე, როდესაც ევროკავშირი გადაწყვეტს ვადის გახანგრძლივებას, ის მისცემს დიდ ბრიტანეთს, რათა თავიდან აიცილოს შეთანხმების გარეშე გასვლა 31 ოქტომბერს.

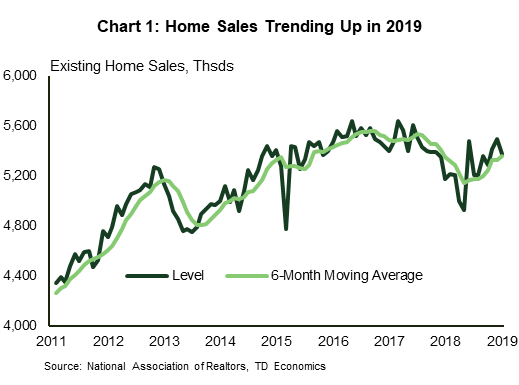

აშშ-ის მონაცემები მეორე დონის იყო; მაგრამ, მას მაინც ჰქონდა რამდენიმე საინტერესო განახლება ბოლო ეკონომიკური ტენდენციების შესახებ. ბოლო თვეების განმავლობაში საბინაო სექტორს ყურადღებით ადევნებდნენ თვალყურს იმის ნიშნად, რომ იპოთეკის განაკვეთების ვარდნამ გამოიწვია მოთხოვნა. არსებული სახლების გაყიდვები სექტემბერში 2.2%-ით დაეცა, კლება ყველა რეგიონში დაფიქსირდა. თუმცა, ყოველთვიური ცვალებადობის შემცირებით, გაყიდვები 2019 წლის განმავლობაში მატულობს, გასული წლის მეორე ნახევარში შესამჩნევი კლების შემდეგ (დიაგრამა 1). მჭიდრო მარაგები იყო გაყიდვების შეზღუდვა და ფასების ამაღლება გამოიწვია. სახლის არსებული საშუალო ფასი სექტემბერში 5.9%-ით გაიზარდა წინა წლის მაჩვენებელთან შედარებით - აგვისტოში 5.0%-დან (და 3.6%-ით ბოლო აპრილში).

სექტემბრის გრძელვადიანი საქონლის შეკვეთებმა განაახლეს მდგრადი წარმოების სექტორი და სიგნალები ბიზნეს ინვესტიციების შესახებ. შეკვეთები იყო იმედგაცრუებული, დაეცა 1.1% სამი თვის მოგების შემდეგ. ეს ემატება იმ უარყოფით სურათს, რომელიც უკვე დახატულია სექტემბრის ISM Manufacturing Index-ით. ეს სავარაუდოდ ნიშნავს აღჭურვილობის ხარჯვის უფრო დიდ შემცირებას მესამე კვარტალში, ვიდრე ველოდით ჩვენი ბოლო პროგნოზის დროს და უზრუნველყოფს სუსტ გადაცემას მეოთხე კვარტალში. ოქტომბრის ISM ინდექსი გამოქვეყნდება შემდეგ პარასკევს და ყურადღებით დავაკვირდებით სექტორში სტაბილიზაციის ნიშნებს.

მომავალ ოთხშაბათს ასევე გავარკვევთ, თუ რამდენად შენელდა ზრდა მესამე კვარტალში. ჩვენ თვალყურს ვადევნებთ მოკრძალებულ 1.4%-იან ტემპს, მეორეში 2%-დან. ეკონომიკის ძირითადი კომპონენტების უმეტესობა შენელდება მეორე კვარტალში მესამე კვარტალში, გარდა საცხოვრებლის ინვესტიციების შესამჩნევი გამონაკლისისა. მოსალოდნელია, რომ საცხოვრებლის ბოლოდროინდელი ზრდა გამოიწვევს საცხოვრებელ ინვესტიციებს ყოველწლიურად 5%-ზე მეტს, კლების ექვსჯერადი კვარტლის შემდეგ.

მთავარი მოვლენა მომავალ კვირას არის ფედერალური ფედერაციის განაკვეთის გადაწყვეტილება. ბაზრები ფართოდ ელოდება მორიგ კვარტალურ შემცირებას, რაც სახსრების განაკვეთის ზედა ზღვარს 1.75%-მდე აიყვანს. ეს გახდის მას სამ შემცირებას რამდენიმე თვეში. საკითხავია, არის თუ არა სამი ჭრილი, ისინი გარეთ არიან? ან უნდა განაგრძოს ფედერაციამ შემსუბუქება? ის ფაქტი, რომ შემოსავლიანობის მრუდის ინვერსია შემცირდა ბოლო რამდენიმე კვირის განმავლობაში (დიაგრამა 2) არის დადებითი ნიშანი იმისა, რომ ბაზრები აღარ აფასებენ რეცესიას და ახლა თვლიან, რომ Fed-მა შესაძლოა საკმარისად შეამსუბუქა გლობალური ეკონომიკის შენელება. ზრდა, რომელიც დაფიქსირდა 2019 წელს.

კანადა - ლიბერალები ბრუნდებიან ოტავაში უმცირესობის პარლამენტთან ერთად

ამ კვირაში დომინანტური სათაურები იყო ჯასტინ ტრუდოს ლიბერალები, რომლებიც ძალაუფლებას იკავებდნენ ორშაბათის არჩევნებში, თუმცა პარლამენტში უმრავლესობის გარეშე და მკვეთრი რეგიონალური განხეთქილების გამო. როგორც ჩვენს პოსტ-საარჩევნო ანალიზში აღინიშნა, ამ ეტაპზე ბევრი უცნობია ლიბერალური პლატფორმის რა ნაწილების შენახვა, შეცვლა ან გაუქმება და სხვა პარტიების ინიციატივები შეიძლება იყოს ადაპტირებული იმისთვის, რომ გადარჩეს ნდობის ხმა. მომავალი თვეები.

ზოგიერთი ვარაუდის გაკეთება შეიძლება. პირველ რიგში, პრემიერ-მინისტრმა ტრუდომ თავის პირველ პოსტსაარჩევნო პრესკონფერენციაზე პირობა დადო, რომ ცვლილებები შეიტანა საგადასახადო სისტემაში (გაზრდის გადასახადებისგან თავისუფალ შემოსავლის ზღვარს) მისი პირველი სამუშაო. ყველა მხარეს ჰქონდა ზომები საცხოვრებლის ხელმისაწვდომობის ხელმისაწვდომობის მხარდასაჭერად მათ პლატფორმებში - ზოგიერთი ქმედება ამ ფრონტზე ასევე უსაფრთხო ფსონად გამოიყურება. უფრო ფართო დეფიციტი ასევე ჰგავს საკეტს; ლიბერალური პლატფორმა მოსალოდნელია დაახლოებით 9 მილიარდი დოლარით მეტი წლიური სესხის აღებას ფისკალური 2023 წლისთვის (ცხრილი 1) – დამატკბობლები სხვა პარტიების მხარდაჭერის მოსაპოვებლად, სავარაუდოდ, ამ მაჩვენებლებს უფრო ამაღლებენ. თუმცა, გადასახადების გაზრდის რისკი სხვაგან ზოგიერთი „დამხარჯველი“ ღონისძიების მხარდასაჭერად, რომლებიც აპრობირებული იყო, არ შეიძლება უარყო (მაგალითად, NDP პლატფორმა მოიცავდა კაპიტალის შემოსავლების ჩართვის განაკვეთის ზრდას).

კიდევ ერთი მნიშვნელოვანი პოსტსაარჩევნო კითხვა არის ტრანს მთის მილსადენის (TMX) გაფართოების მომავალი. ფრთხილი ოპტიმიზმის რამდენიმე მიზეზი არსებობს. პირველი, როგორც დღეს არის, არ არის საჭირო TMX-თან დაკავშირებული რაიმეს კენჭისყრაზე მიტანა (შესაძლებელია სასამართლო საქმეებმა ეს შეცვალოს). მეორე, სხვა პარტიებმა ბოლო დროს შეარბილეს თავიანთი შეხედულებები, ბლოკ კვებეკუას ლიდერმა ივ-ფრანსუა ბლანშემ განაცხადა (ფაქტობრივად), რომ მას არ აინტერესებს მილსადენები მისი პროვინციის საზღვრებს გარეთ. თუმცა, თუ ამ ფაილზე ოპტიმიზმი არასწორი იქნება, ველით, რომ ინვესტორების განწყობა ენერგეტიკის სექტორში კიდევ უფრო გაუარესდება.

პოლიტიკური მოვლენებისგან მოშორებით, ამ კვირაში ეკონომიკური მონაცემები ზოგადად დადებითი იყო. სამშენებლო ინვესტიციები კვლავ გაიზარდა ივლისში შედარებით ფართო სექტორულ ბაზაზე. საცალო გაყიდვების უარყოფითი სათაურის ქვეშ დგას მოცულობის მოკრძალებული (+0.2% მ/მ) მომატება. ეს, ფაქტობრივად, იყო „უფრო იგივე“ იმ სექტორისგან, რომელიც გარკვეული პერიოდის განმავლობაში იბრძოდა მნიშვნელოვანი ზრდის გამომუშავებისთვის.

ალბათ უფრო საინტერესო იყო კანადის ბანკის შემოდგომის ბიზნეს პერსპექტივების გამოკითხვაში ნაჩვენები გამძლეობა. ზაფხულის ბოლოს გამოკითხვის მიუხედავად, გამოკითხულებმა დახატეს ეკონომიკური პერსპექტივის ღირსეული სურათი. გაყიდვებისა და ინვესტიციების პერსპექტივაზე მოსაზრებები შენარჩუნებულია (დიაგრამა 1), რაც ხელს უწყობს საერთო ინდიკატორის ოდნავ მაღლა გაგზავნას – თუმცა აშკარა იყო აღმოსავლეთი/დასავლეთი განხეთქილება. რა თქმა უნდა, გამოკითხვა არ მიუთითებს იმაზე, რომ კანადის ეკონომიკა მსოფლიოს ცეცხლის წაკიდებას აპირებს; ტენდენციის მსგავსი ზრდა არის გავლენა. მაგრამ, ყველაფრის გათვალისწინებით, შეიძლებოდა ბევრად უარესი ყოფილიყო.

ყველაფერთან ერთად, კანადის ბანკის გუბერნატორი სტივენ პოლოზი, ალბათ, გონივრულად ბედნიერია მომავალ კვირაში საპროცენტო განაკვეთის გადაწყვეტილების მიღებასა და პროგნოზის განახლებაში. გაზრდილი გლობალური გაურკვევლობის მიუხედავად, კანადა ჯერჯერობით ახერხებს მუდმივი ტენდენციის მსგავსი ზრდის მოპოვებას. ზოგიერთი ტენდენცია (მაგალითად, საცალო ხარჯები) რბილია, მაგრამ ეს ახალი არაფერია. იმის გათვალისწინებით, რომ ჯერ არ არის „ტენდენციების ბოლოსკენ მიდრეკილება“, გუბერნატორი პოლოზი სიამოვნებით დატოვებს პოლიტიკის განაკვეთს უცვლელად ოთხშაბათს, თუ არა წლის ბოლომდე.

აშშ: ძირითადი ეკონომიკური გამოშვებები

აშშ FOMC გადაწყვეტილება

გამოშვების თარიღი: ოქტომბერი 29, 2013

წინა: 1.75% – 2.00%

TD პროგნოზი: 1.50% – 1.75%

კონსენსუსი: 1.50% – 1.75%

ჩვენ ველით, რომ ფედერალური ბანკი მომავალ კვირას შეამცირებს განაკვეთებს 25 საბაზისო პუნქტით, რაც ზედიზედ მესამედ შემცირდება ივლისის შემდეგ. FOMC, სავარაუდოდ, მოთმინებას გამოავლენს მომავალი პოლიტიკის ნაბიჯების გადაწყვეტისას, მომავალი კვირის შემცირების შემდეგ, რადგან ისინი აფასებენ მათ მიერ უკვე განხორციელებული სამი შემცირების გავლენას. ჩვენ არ ველოდებით განაკვეთების შემდგომ შემცირებას წელს, მაგრამ ეს შეიძლება სწრაფად შეიცვალოს, თუ აშშ-ს ეკონომიკა აჩვენებს გაუარესების შემდგომ მნიშვნელოვან ნიშნებს.

აშშ Advance რეალური მშპ – Q3

გამოშვების თარიღი: ოქტომბერი 29, 2013

წინა: XX

TD პროგნოზი: 1.4%

კონსენსუსი: 9%

ჩვენ ვაკვირდებით მშპ-ს ზრდის რბილ 1.4%-იან წლიურ ტემპს მესამე კვარტალში, მეორე კვარტალში 2%-დან. ზრდის ძირითადი კომპონენტების უმეტესობა შენელდება მეორე კვარტალში მესამე კვარტალში, გარდა საცხოვრებლის ინვესტიციებისა. საბინაო ბაზრის აღმავლობამ უნდა დაინახოს საცხოვრებლის ინვესტიციების 5.6%-იანი ზრდა 2.7 კვარტლის შემცირების შემდეგ. სამომხმარებლო დანახარჯები უნდა იყოს ზრდის მთავარი მხარდაჭერა (+3.8%), ხოლო ბიზნეს ინვესტიციები სავარაუდოდ შემცირდება (-XNUMX%) ზედიზედ მეორე კვარტალში.

აშშ ISM წარმოების ინდექსი - ოქტომბერი

გამოშვების თარიღი: ნოემბერი 29, 2013

წინა: 47.8

TD პროგნოზი: 49.5

კონსენსუსი: 49.0

ჩვენ ველოდებით ISM ინდექსის 49.5-მდე დაბრუნებას ოქტომბერში სექტემბერში მისი დიდი და მოულოდნელი ვარდნის შემდეგ შეკუმშვის ზონაში, რადგან მოველით, რომ სავაჭრო დაძაბულობის შერბილება უმნიშვნელოდ გაზრდის ბიზნეს განწყობას თვის განმავლობაში. ISM-ის მიერ მორგებული რეგიონული კვლევების საშუალო მაჩვენებელი ასევე მიუთითებს გარკვეულ გაუმჯობესებაზე სექტემბრის შემდეგ. გარდა ამისა, უფრო მყარი US Markit და ჩინეთის PMI მონაცემები ასევე ზრდის პოზიტიური სიურპრიზის შანსებს, ჩვენი აზრით.

აშშ-ში დასაქმება – ოქტომბერი

გამოშვების თარიღი: ნოემბერი 29, 2013

წინა: 136, უმუშევრობის დონე: 9%

TD პროგნოზი: 70, უმუშევრობის დონე: 3.6%

კონსენსუსი: 90, უმუშევრობის დონე: 9%

ჩვენ ველით, რომ ხელფასები გაიზრდება მცირე 70 ათასით ოქტომბერში, აგვისტოს 136 ათასი კონსენსუსის შემდეგ. სამუშაოები საქონლის სექტორში იქნება ნეგატიური, რაც დიდწილად ასახავს GM-ის გაფიცვას და მის გავრცელებას ავტო მომწოდებლებზე, რამაც უნდა შეამციროს დაახლოებით 70 ათასი მწარმოებელი ხელფასები. ცალკე, ჩვენ ვეძებთ მოკრძალებულ აღდგენას სერვისებში დასაქმებაში, ნაწილობრივ განათლების სექტორში სამუშაო ადგილების გაზრდის გამო. ჩვენ ასევე აღვნიშნავთ, რომ დროებითი აღწერის დაქირავება საგამოძიებო მიზნებისთვის, სავარაუდოდ, დაეხმარა დასაქმების მაჩვენებლების გაზრდას ამ თვეში: ჩვენ ვწერთ ფედერალურ დაქირავებულთა 15 ათასი ზრდას. მთლიანობაში, შინამეურნეობების კვლევამ უნდა აჩვენოს, რომ უმუშევრობის დონე ოქტომბერში 3.6%-მდე გაიზარდა, ხოლო ხელფასები მოსალოდნელია გაიზრდება 0.2%-ით მ/მ, რაც წლიურ მაჩვენებელს მეათედან 3.0%-მდე აწევს წ/წ.

კანადა: მომავალი ძირითადი ეკონომიკური გამოშვება

ბანკის კანადის შეფასება გადაწყვეტილება

გამოშვების თარიღი: ოქტომბერი 29, 2013

წინა: XX

TD პროგნოზი: 1.75%

კონსენსუსი: 9%

მოსალოდნელია, რომ კანადის ბანკი უცვლელად შეინარჩუნებს განაკვეთებს 1.75%-ზე ოქტომბრის პოლიტიკის შეხვედრის დროს, სადაც განახლებული ეკონომიკური პროგნოზები დააბალანსებს მოსალოდნელზე უკეთეს 2019 წელს ზომიერი შემცირებით 2020 წლის პერსპექტივამდე. მე-2 კვარტალში მშპ და მესამე კვარტალის ინდექსი ბევრად აღემატებოდა წინა MPR-ის პროგნოზს, მაგრამ გლობალური ფონი შერბილდა ივლისის შემდეგ, რაც გავლენას მოახდენს მომავალი წლის მშპ-ს პროგნოზზე. პოლიტიკის განცხადებამ უნდა შეინარჩუნოს სექტემბრის მსგავსი ტონი, წინდახედული ენა იყოს ორიენტირებული გლობალურ პერსპექტივაზე და სავაჭრო გაურკვევლობაზე.

კანადის რეალური მშპ - აგვისტო

გამოშვების თარიღი: ოქტომბერი 29, 2013

წინა: XX

TD პროგნოზი: 0.1%

კონსენსუსი: NA

მრეწველობის დონის მშპ აგვისტოში 0.1%-ით გაიზრდება, რაც ხელს შეუწყობს სერვისების გაძლიერებასა და საქონლის მწარმოებელ სექტორში ნაწილობრივ აღორძინებას. საქონლის გამოშვება ივლისში 0.8%-ით შემცირდა, ძირითადად ნავთობის ოფშორული დაღვრის გამო, რამაც შეაჩერა წარმოება რეგიონში. ეს გამორთვები გაგრძელდა აგვისტოში, მაგრამ ძლიერი სამშენებლო ინვესტიციები და საწარმოო აქტივობა ხელს შეუწყობს საქონლის სექტორის მოკრძალებულ ზრდას. იმავდროულად, სერვისები ისარგებლებენ საბინაო ბაზარზე მუდმივი სიძლიერით და საცალო ვაჭრობის ზომიერი ზრდით, რაც კომპენსირდება უფრო რბილი საბითუმო აქტივობით. სხვა ინდუსტრიებმა, როგორიცაა ჯანდაცვა და განათლება, დაინახა აგვისტოს განმავლობაში სამუშაო საათების დიდი ზრდა, რაც ასევე კარგია რეალური აქტივობისთვის. აგვისტოსთვის 0.1%-იანი ზრდა დატოვებს პირველ კვარტალს 1%-ზე ოდნავ ქვემოთ, ივლისის BoC-ის შეფასებით.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები