მომავალ კვირას ბაზრები ამაღლდება, რადგან დატვირთული გრაფიკი, როგორც ჩანს, უამრავ მღელვარებას გამოიწვევს, სანამ მოვაჭრეები სადღესასწაულო პერიოდისთვის გაქრება. ფედერალური სარეზერვო სისტემა იქნება სათაური ამ კვირაში, რადგან გაჟღენთილია სპეკულაციები იმის შესახებ, არის თუ არა მეტი სტიმული გზაზე. მაგრამ ნაკლები გაურკვევლობაა SNB-ის, ინგლისის ბანკისა და იაპონიის ბანკის შეხვედრებთან დაკავშირებით, რადგან პოლიტიკის მნიშვნელოვანი ცვლილება არცერთი მათგანისგან არ არის მოსალოდნელი. თუ ცენტრალურმა ბანკებმა ბევრი ფეიერვერკების წარმოება ვერ მოახერხეს, დეკემბრის PMI-ის წინასწარი მაჩვენებლები შეიძლება დაამყაროს ტონი დარჩენილ თვეში. თუმცა, ინვესტორები ასევე უნდა იყვნენ მზადყოფნაში აშშ-ს გაწელილი სტიმულისა და ბრექსიტის მოლაპარაკებების ნებისმიერი განახლებისთვის, რომელიც შეიძლება დასრულდეს უახლოეს დღეებში.

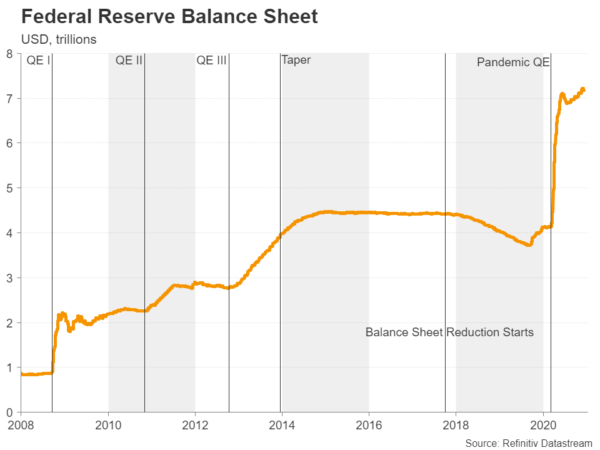

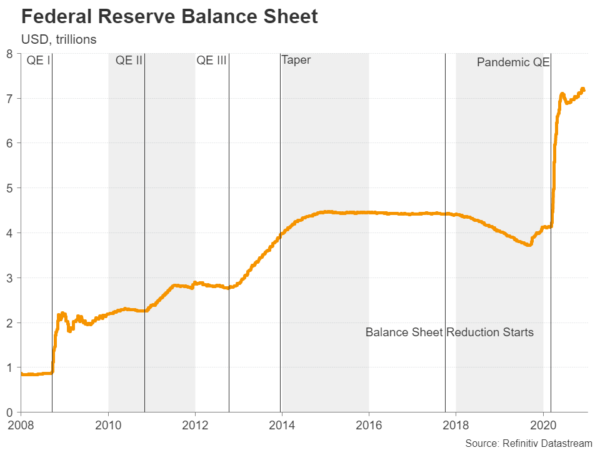

შეუძლია თუ არა ფედერაციას მეტის გაკეთება?

მძვინვარე პანდემია, აღდგენის შენელება და ფისკალური პოლიტიკის ჩიხი სტაბილურად აძლიერებს ზეწოლას Fed-ზე არჩევნების შემდეგ, რათა დამატებითი სტიმული მიეტანა აშშ-ს ეკონომიკაში. თუმცა, მიუხედავად იმისა, რომ პოლიტიკის შემქმნელები ჩვეულ მტკიცე გარანტიას იძლევიან, რომ ისინი მზად არიან იმოქმედონ საჭიროების შემთხვევაში, არსებობდა რამდენიმე ნიშანი იმისა, რომ ისინი მხარს დაუჭერდნენ აქტივების შესყიდვის ტემპის გაზრდას ამჟამინდელი 120 მილიარდი დოლარის ზღვრამდე თვეში.

როდესაც კონგრესში მიმდინარეობს მოლაპარაკებები ვირუსის შემსუბუქების ახალ კანონპროექტზე და გარდაუვალი ცვლილება ხაზინაში, რომელსაც უხელმძღვანელებს ფედერაციის ყოფილი თავმჯდომარე ჯანეტ იელენი, პოლიტიკოსებს შესაძლოა ამჯობინონ ცოტა ხანი დაელოდონ, სანამ გადაწყვეტენ გააძლიერონ თუ არა. ობლიგაციების შესყიდვები. ამის ნაცვლად, ფედერალური ბანკი, სავარაუდოდ, გაახანგრძლივებს გადაუდებელი დაკრედიტების ობიექტებს, რომლებსაც ვადა მალე ამოეწურებათ და შესაძლოა განაახლოს მისი შემდგომი მითითებები.

ეს უკანასკნელი არის ის, რამაც შეიძლება ცეცხლი წაუკიდეს ბაზრებს და დაატორპესოს აშშ დოლარი, თუ Powell & Co. მიუთითებს აქტივების შესყიდვების გახანგრძლივებაზე უფრო გრძელი თარიღის მქონე ობლიგაციებზე გადასვლასთან ერთად. მწვანე ვალუტას უკვე დიდი გაყიდვების ზეწოლა ექვემდებარებოდა Covid-19-ის ვაქცინის გარღვევის შემდეგ და წინსვლის წინსვლა შეიძლება ისეთივე ძლიერი იყოს, როგორც ობლიგაციების ყიდვის გაფართოებული გეგმის გამოცხადება.

Fed-ის მიმართ ყველა თვალს ადევნებს, მომავალ კვირას შეერთებული შტატების ეკონომიკური მაჩვენებლები ნაკლებად სავარაუდოა, რომ ბაზრისკენ მოძრაობს. Empire State-ის წარმოების ინდექსი დეკემბრისთვის დაიწყებს კვირის მონაცემთა ბარიერს სამშაბათს სამრეწველო წარმოების ნომრებთან ერთად. ოთხშაბათს, ნოემბერში, საცალო გაყიდვები და IHS Markit-ის ფლეშ PMI-ები ტრეიდერებს დაკავებულნი დარჩებიან Fed-ის გადაწყვეტილებამდე დღის შემდეგ. მშენებლობის ნებართვები და საცხოვრებლის დაწყებას უყურებენ ხუთშაბათს Philly Fed-ის წარმოების ლიანდაგთან ერთად.

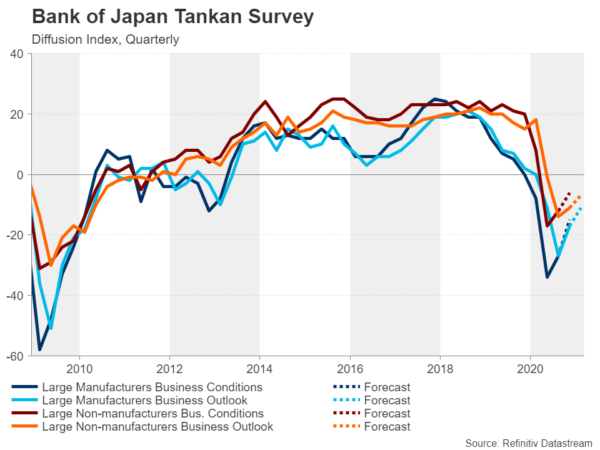

იაპონიის ბანკი გაახანგრძლივებს საგანგებო პროგრამებს

კიდევ ერთი ცენტრალური ბანკი, რომელიც მზად არის შეინარჩუნოს გადაუდებელი საკრედიტო საშუალებები, რომლებიც შემოიღეს პანდემიის დაწყებისას მათი თავდაპირველი ვადის გასვლის შემდეგ, არის იაპონიის ბანკი. სხვა ქვეყნების მსგავსად, იაპონია ამჟამად ვირუსის გავრცელების ახალი და კიდევ უფრო დიდი ტალღის წინაშე დგას, ასე რომ, ეჭვი არ ეპარება, რომ BoJ-ის გადაუდებელი ზომები არ გაგრძელდება 2021 წლის მარტის შემდეგ. თუმცა, რაც შეეხება სხვა პოლიტიკას, ბევრი არაფერია. მეტი შეუძლია BoJ-ს. მისი უარყოფითი საპროცენტო განაკვეთის პოლიტიკა იყო კატასტროფა და არის „უარყოფითი“ ყველა, გარდა სახელისა, რადგან კომერციული ბანკების რეზერვების მხოლოდ მცირე ნაწილი ამჟამად ექვემდებარება უარყოფით განაკვეთებს რამდენიმე შესწორების შემდეგ.

რაც შეეხება აქტივების შესყიდვებს, იაპონიის ბანკი ახლა არა მხოლოდ სახელმწიფო ობლიგაციების უმსხვილესი მფლობელია, არამედ არის ქვეყნის აქციების ყველაზე დიდი მფლობელი მისი ETF შესყიდვების საშუალებით და ამიტომ მანევრირების ადგილი ძალიან მცირეა ამ პოლიტიკის სფეროში. თუმცა, BoJ შეიძლება არ იყოს გამორთული ახლა, როდესაც ვაქცინა ჩანს, რომ აღარაფერი ვთქვათ იაპონიის მთავრობამ ახლახან გამოაცხადა კიდევ უფრო მეტი ფისკალური სტიმული ეკონომიკის გასაძლიერებლად.

ორშაბათს ჩატარებული Tankan-ის კვარტალური გამოკითხვა შეიძლება მიუთითებდეს ოპტიმიზმზე, რომელიც უკვე იზრდება ბიზნესებს შორის, ხოლო ფლეშ წარმოების PMI ოთხშაბათს შეიძლება აჩვენოს შემდგომი გაუმჯობესება სექტორისთვის დეკემბერში. ნოემბრის სავაჭრო მონაცემები ასევე გამოქვეყნებულია ოთხშაბათს, ხოლო პარასკევს, იმავე თვის CPI მაჩვენებლები წინ უსწრებს BoJ გადაწყვეტილებას.

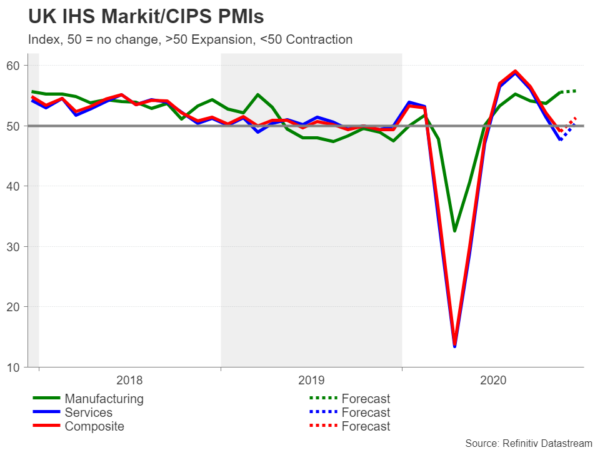

Brexit დაჩრდილავს BoE-ს და დიდი ბრიტანეთის დატვირთულ კალენდარს

მომდევნო შვიდი დღის განმავლობაში გაერთიანებულ სამეფოში მნიშვნელოვანი რისკის მოვლენების ნაკლებობა არ იქნება, რადგან ხუთშაბათს ინგლისის ბანკის პოლიტიკის შეხვედრის გარდა, დღის წესრიგში ბევრი ეკონომიკური გამოცემაა. სამუშაო ადგილების უახლესი ნომრები პირველად გამოქვეყნდა სამშაბათს, რასაც მოჰყვება ინფლაციის მაჩვენებლები და ფლეშ PMI-ები დეკემბრისთვის ოთხშაბათს, საცალო გაყიდვები კი პარასკევს დასრულდება. ფლეშ PMI ანაბეჭდები, სავარაუდოდ, ყველაზე დიდ ყურადღებას მიიპყრობს, რადგან ისინი წარმოადგენენ თვალსაზრისს, თუ რამდენად ბრუნდება ბიზნეს აქტივობა მას შემდეგ, რაც ინგლისის ჩაკეტვა დასრულდა დეკემბრის დასაწყისში.

პოლიტიკის შემქმნელებს შეიძლება ჰქონდეთ ცდუნება, რომ ხუთშაბათს გამართულ პოლიტიკის შეხვედრაზე უფრო მკვეთრი ტონი გამოთქვან, თუ მონაცემები ძალიან სუსტია, თუმცა, მთლიანობაში, BoE-ის გადაადგილება არ არის მოსალოდნელი სულ მცირე კიდევ რამდენიმე თვის განმავლობაში, რადგან ახლახან გააძლიერა QE პროგრამა. ნოემბერი.

თუმცა, არც ერთი ზემოაღნიშნული არ იქნება ფუნტის ფოკუსირება, რადგან Brexit-ის მოლაპარაკებები სუსტდება. დიდი ბრიტანეთის პრემიერ მინისტრი ბორის ჯონსონი და ევროკომისიის პრეზიდენტი ურსულა ფონ დერ ლაიენი შეთანხმდნენ, რომ მოლაპარაკებები მინიმუმ კვირამდე გააგრძელებენ. თუ მანამდე არ იქნება საკმარისი პროგრესი, ჯონსონმა შესაძლოა გადაწყვიტოს მოლაპარაკებების დატოვება და ბრიტანეთი ევროკავშირიდან ქაოტური გასვლის გზაზე დააყენოს. ფუნტი აქამდე საოცრად ელასტიური ჩანდა გარიგების გარეშე მზარდი რისკების ფონზე, მაგრამ შეიძლება უფრო არსებითად ჩაიძიროს, თუ ასეთი სცენარი რეალობად იქცევა.

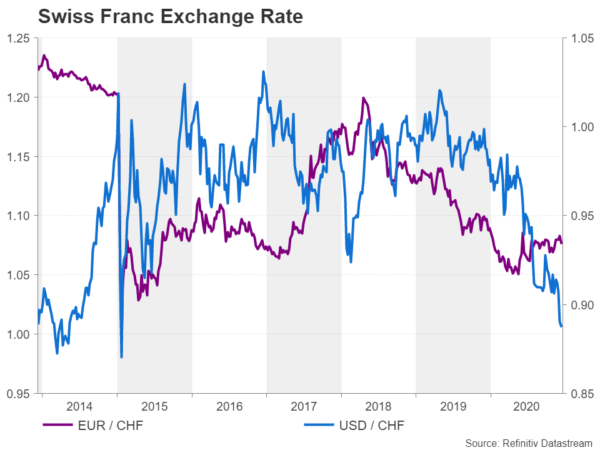

SNB-ის გაცვლითი კურსის ბრძოლა ორ ფრონტზე

და ბოლოს, შვეიცარიის ეროვნული ბანკი არის სხვა ძირითადი ცენტრალური ბანკი, რომელიც გამართავს წლის ბოლო პოლიტიკის შეხვედრას მომავალ კვირას. ხუთშაბათს ბანკი პოლიტიკის ცვლილებას არ ითვალისწინებს. მაგრამ, როგორც ჩვენ მოველოდით თავმჯდომარის თომას ჯორდანისგან, მისი სიტყვების არჩევა გაცვლითი კურსის აღსაწერად ძალიან ყურადღებით დავაკვირდებით.

როგორც ჩანს, შვეიცარიული ფრანკი საგრძნობლად გამყარდა ევროსთან მიმართებაში, ჩამოვიდა და მაისში დაფიქსირებულ მწვერვალებს ქვემოთ ინარჩუნებს, როდესაც მან მიაღწია ხუთწლიან მაქსიმუმს, რადგან ერთიანი ვალუტა გარკვეულ ძალას იბრუნებს. თუმცა, SNB-ს ახლა ახალი თავის ტკივილი აქვს, რადგან აშშ დოლარი აგრძელებს ვარდნას უსაფრთხო თავშესაფრის ფრანკთან მიმართებაში, რაც ბოლო კვირაში 2015 წლის იანვრის შემდეგ დაეცა. მიუხედავად იმისა, რომ დოლარი/ფრანკის გაცვლითი კურსი არ არის ისეთი მნიშვნელოვანი, როგორც ევრო/ფრანის კურსი, ლარის კურსის ვარდნის მასშტაბები მნიშვნელოვანია და შეიძლება საჭირო გახდეს ცენტრალური ბანკის ინტერვენცია. პრობლემა, თუმცა აქ არის ის, რომ აშშ-ს ხაზინა ძალიან კეთილგანწყობილი არ არის სავალუტო ინტერვენციის მიმართ და შეიძლება იქონიოს შედეგები SNB-სთვის, თუ ის გადაწყვეტს ამგვარი პოლიტიკის გატარებას.

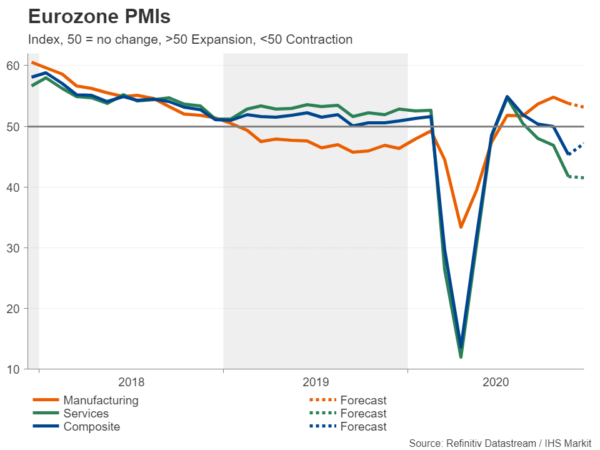

ევროზონის PMI-ები მოკრძალებულად აღდგება

მას შემდეგ, რაც რამდენიმე ევროპული ქვეყანა ამსუბუქებს ვირუსის ზოგიერთ შეზღუდვას ნოემბერში ნაწილობრივი ჩაკეტვის შემდეგ, ეკონომიკური აქტივობა, სავარაუდოდ, გარკვეულწილად აღდგება დეკემბრის პირველ ნახევარში. წარმოების, სერვისებისა და კომპოზიტური PMI-ების გამოშვება ოთხშაბათს იქნება და შესაძლოა ევროს ოდნავ ამაღლება მოუტანოს, თუ ისინი მიუთითებენ ბიზნესის გაუმჯობესებულ პირობებზე.

მაგრამ მაშინაც კი, თუ PMI-ები ვარაუდობენ, რომ დაბრუნება სუსტი იყო, ეს შეიძლება არ იყოს საკმარისი იმისათვის, რომ გააფუჭოს ევროს ზრდა, რადგან მომავალი ნათელია მას შემდეგ, რაც ევროპის ცენტრალურმა ბანკმა გამოაცხადა დამატებითი სტიმული და ევროკავშირის ლიდერებმა საბოლოოდ მოაწერეს ხელი ვირუსის სამაშველო ფონდს. ვალუტისთვის უფრო დიდ საფრთხეს წარმოადგენს ბრექსიტის უშედეგო შედეგი ან აშშ-ს კონგრესი ვერ მიიღებს ფისკალური სტიმულირების პაკეტს, სანამ ის შეწყვეტს წელს, რადგან ეს გამოიწვევს რისკისადმი ზიზღს და დოლარს ამაღლებს.

ევროზონის სხვა მნიშვნელოვანი მონაცემები მოიცავს ნოემბრის ინფლაციის საბოლოო მაჩვენებლებს ხუთშაბათს და გერმანიის Ifo-ს ბიზნეს კვლევას პარასკევს.

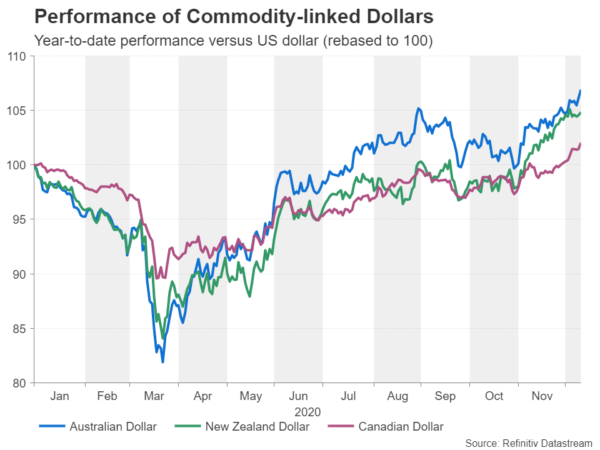

აუსია, კივი და ლოონი არ ჩერდება

Brexit-ის პრობლემებმა მცირე დარტყმა მიაყენა ევროსა და სტერლინგის რალიებს, მაგრამ ავსტრალიურმა, ახალზელანდიურმა და კანადურმა დოლარმა შეინარჩუნა ზრდის ტენდენცია, რადგან ბაზრებზე საერთო განწყობა პოზიტიური დარჩა. უფრო კონკრეტულად, საქონლის ფასები, როგორიცაა სპილენძის, რკინის მადნისა და ნედლი ნავთობის ფასები, იზრდება მომავალი წლის მეორე ნახევრის გლობალური ზრდის უფრო ოპტიმისტური პერსპექტივის ფონზე, როდესაც ვაქცინები სავარაუდოდ მიაღწევს მასებს.

აქედან გამომდინარე, ამ ქვეყნებში მონეტარული შემსუბუქების პერსპექტივა სწრაფად ქრებოდა და მომდევნო რამდენიმე თვის განმავლობაში შემომავალი მონაცემები, სავარაუდოდ, დიდ გავლენას არ მოახდენს მათ შესაბამის ვალუტაზე.

მიუხედავად ამისა, მოკლევადიან ტრეიდერებს შეიძლება სურდეთ თვალი ადევნონ ავსტრალიის დასაქმების ანგარიშს ხუთშაბათს, კანადის ინფლაციისა და საცალო გაყიდვების მაჩვენებლებს ოთხშაბათს და პარასკევს, შესაბამისად, და ახალი ზელანდიის მესამე კვარტალში მშპ-ს ნომრებს ხუთშაბათს. გარდა ამისა, სამშაბათს ჩინეთის სამრეწველო პროდუქციისა და საცალო გაყიდვების ყოველთვიურმა ანაბეჭდებმა შეიძლება გავლენა მოახდინოს რისკის განწყობის ცვალებადობაზე.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები