USD/JPY-ის უახლოესი კორექტირება დღეს აჩქარებს დაბლა და განვითარება ამცირებს იენის სხვა ჯვრებსაც. იენისკენ სწრაფვის აშკარა მიზეზი არ არსებობს. მარაგები, მოსავლიანობა, ლითონები და ნავთობი ამ დროისთვის სტაბილურია. ჩვენ დავაკვირდებით, იქნება თუ არა იენის რელი ბაზრებზე სხვა მოვლენების საწინდარი. ამ დროისთვის კივი და ავსტრალია იენს მიჰყვებიან, როგორც შემდეგი უძლიერესი. ევრო დოლარს მოჰყვება, როგორც მეორე ყველაზე სუსტი დღეისთვის.

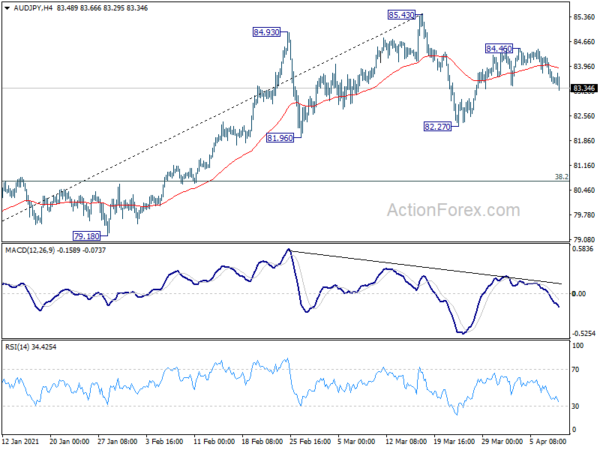

ტექნიკურად, EUR/JPY-ის შესვენება 129.63 უმნიშვნელო მხარდაჭერით ვარაუდობს, რომ კონსოლიდაცია 130.65-დან ვრცელდება მესამე ფეხით, უკან 128.28 მხარდაჭერისკენ. მსგავსი განვითარება ჩანს AUD/JPY-ში, რომელიც აფართოებს მაკორექტირებელ შაბლონს 85.43-დან 82.27 მხარდაჭერამდე. NZD/JPY ასევე უნდა გააფართოვოს მაკორექტირებელი ნიმუშის ფორმა 79.12 მესამე ფეხით უკან 75.61 მხარდაჭერისკენ.

ევროპაში FTSE 0.45%-ით გაიზარდა. DAX 0.02%-ით გაიზარდა. CAC გაიზარდა 0.36%. გერმანიის 10-წლიანი სარგებელი კლებულობს -0.010-ზე -0.329-მდე. მანამდე აზიაში Nikkei დაეცა -0.07%. ჰონგ კონგის HSI გაიზარდა 1.16%-ით. ჩინეთის შანხაის SSE გაიზარდა 0.08%. Singapore Strait Times-მა დაეცა -0.29%. იაპონიის 10-წლიანი JGB სარგებელი დახურულია 0.101-ზე.

აშშ-ში უმუშევრობის პირველადი პრეტენზიები გაიზარდა 744 ათასამდე, განაგრძო პრეტენზიები 3.73 მილიონამდე.

აშშ-ში უმუშევრობის თავდაპირველი პრეტენზიები გაიზარდა 16 744-მდე 3 650-მდე კვირაში, რომელიც 2.5 აპრილს დასრულდა, რაც ბევრად აღემატება 723.75 XNUMX-ს მოლოდინს. თავდაპირველი პრეტენზიების ოთხკვირიანი მოძრავი საშუალო გაიზარდა XNUMX ათასით და XNUMX ათასამდე გაიზარდა.

უწყვეტი პრეტენზიები დაეცა -16 ათასიდან 3734 ათასამდე, რაც ყველაზე დაბალი დონეა 2020 წლის მარტიდან. ოთხკვირიანი მოძრავი საშუალო პრეტენზიები დაეცა -105.75 ათასი და 3862 ათასი.

ECB ანგარიშები: PEPP შესყიდვების ჩატარება მნიშვნელოვნად მაღალი ტემპით მეორე კვარტალში იყო პროპორციული

მარტის ECB-ს მონეტარული პოლიტიკის შეხვედრის ანგარიშებში აღნიშნულია, რომ გადაწყვეტილება PEPP შესყიდვების განხორციელების შესახებ „მნიშვნელოვნად მაღალი ტემპით“ მე-2 კვარტალში იყო „პროპორციული ECB-ის მანდატის გათვალისწინებით, რაც დააბალანსებდა გაზრდილ ოპტიმიზმს საშუალოვადიანი პერსპექტივის მიმართ. მნიშვნელოვანი გაურკვევლობა, რომელიც კვლავ ჭარბობდა მოკლევადიან პერსპექტივაში“.

გადაწყვეტილებები „გაგზავნის ძლიერ სიგნალს, რომ მმართველ საბჭოს სურდა დაეყრდნო დაფინანსების პირობების გამკაცრებას“. მიუხედავად ამისა, აღინიშნა, რომ მმართველ საბჭოს უნდა „აეცილებინა ისეთი შთაბეჭდილება, რომ ზედმეტად ორიენტირებულია სუვერენულ შემოსავალზე ან მექანიკურად რეაგირებს დაფინანსების პირობების ინდიკატორებზე“.

საერთო ჯამში, საბჭოში იყო „ფართო შეთანხმება“, რომ შესყიდვის ტემპი საჭირო იყო „მიმდინარე დაფინანსების პირობებისა და ინფლაციის პერსპექტივის ხელსაყრელობის ერთობლივი შეფასების გასათვალისწინებლად“. საბჭო განახორციელებს დაფინანსების პირობებისა და ინფლაციის პერსპექტივის „კვარტალურ“ ერთობლივ შეფასებას, რათა დადგინდეს შესყიდვების ტემპი, რომელიც საჭიროა დაფინანსების პირობების ხელსაყრელი შესანარჩუნებლად.

ევროზონის PPI 0.5% დედაზე, 1.5% წლიური თებერვალში

ევროზონის PPI თებერვალში 0.5% იყო, წინა წელზე 1.5%, წინა წლის 0.6% მოლოდინის წინააღმდეგ, 1.4% წლიური. თვეში სამრეწველო მწარმოებლის ფასები გაიზარდა შუალედურ საქონელზე 1.2%-ით, ენერგეტიკის სექტორში 0.3%-ით და არაგამძლე სამომხმარებლო საქონელზე, გრძელვადიან სამომხმარებლო საქონელზე 0.2%-ით და კაპიტალურ საქონელზე 0.1%-ით. ფასები მთლიან ინდუსტრიაში ენერგიის გარეშე გაიზარდა 0.6%-ით.

ევროკავშირის PPI შეადგინა 0.7% დედასთან, 1.6% წლიურად. თვის განმავლობაში, სამრეწველო მწარმოებლის ფასების ყველაზე მაღალი ზრდა დაფიქსირდა საბერძნეთში და ლუქსემბურგში (ორივე +2.8%), ბელგიაში (+2.4%) და ლიტვაში (+2.0%), ხოლო კლება მხოლოდ ირლანდიაში დაფიქსირდა (-9.7). %), ესპანეთი (-1.5%) და პორტუგალია (-0.5%).

ასევე გამოშვებული, გერმანიის ქარხნის შეკვეთები გაიზარდა 1.2%-ით დედასთან შედარებით თებერვალში 1.0%-ის მოლოდინთან შედარებით. საფრანგეთის სავაჭრო დეფიციტი თებერვალში -5.2 მილიარდ ევრომდე გაიზარდა, 3.8 მილიარდ ევროს მოლოდინის წინააღმდეგ. მარტში შვეიცარიის სავალუტო რეზერვები 930 მილიარდ CHF-მდე გაიზარდა.

დიდი ბრიტანეთის PMI მშენებლობა 61.7-მდე გაიზარდა მარტში, რაც ყველაზე მაღალია 2014 წლიდან

გაერთიანებული სამეფოს PMI Construction გაიზარდა 61.7-მდე მარტში, მკვეთრად გაიზარდა 53.3-დან, რაც ბევრად აღემატება 55.0-ის მოლოდინს. ეს არის ყველაზე ძლიერი მაჩვენებელი 2014 წლის სექტემბრის შემდეგ. Markit-მა ასევე თქვა, რომ ძლიერი ზრდა იყო სამშენებლო საქმიანობის ყველა ძირითად კატეგორიაში. კომერციული სამუშაოების ზრდა ყველაზე სწრაფი იყო ექვსნახევარი წლის განმავლობაში. სამუშაო ადგილების შექმნა ასევე დაჩქარდა 27 თვის მაქსიმუმამდე.

ტიმ მური, IHS Markit-ის ეკონომიკის დირექტორი: „მარტის მონაცემებმა გამოავლინა გაერთიანებული სამეფოს სამშენებლო პროდუქციის მატება, რადგან აღდგენა გაფართოვდა სახლის შენობიდან კომერციულ სამუშაოებზე და სამშენებლო სამუშაოებზე… კლიენტებს შორის ნდობის გაუმჯობესება კომერციულ სეგმენტში ზრდის მთავარი მამოძრავებელი იყო. გაერთიანებული სამეფოს მზარდმა ოპტიმისტურმა ეკონომიკურმა პერსპექტივამ შექმნა ჰალო ეფექტი სამშენებლო მოთხოვნაზე და ახალი პროექტების აღქმულ სიცოცხლისუნარიანობაზე.

ახალი ზელანდიის ANZ ბიზნესის ნდობა დაეცა -8.4-მდე, სტრესი და დაძაბულობა დაიწყო

ახალი ზელანდიის ANZ ბიზნესის ნდობა აპრილში -8.4-მდე დაეცა, -4.1-დან შემცირდა. საკუთარი საქმიანობის პროგნოზი ოდნავ დაეცა და 16.4-მდე შემცირდა, 16.6-დან შემცირებული. უფრო დეტალების გათვალისწინებით, ექსპორტის ზომები 4.5 – დან 6.6 – მდე გაიზარდა. ინვესტიციის მიზნები 11.9-დან 12.4-მდე გაიზარდა. ხარჯების მოლოდინი 73.3-დან 75.1-მდე გაიზარდა. დასაქმების მიზნები ოდნავ დაეცა 14.4-დან 14.1-მდე. მოგების მოლოდინი განსაკუთრებით შემცირდა -0.6-დან -4.3-მდე.

ANZ– მა თქვა: ”სტრესი და დაძაბულობა ახალ ზელანდიის ეკონომიკაში იჩენს თავს. ხარჯების ზრდა ეკონომიკის მასშტაბის საკითხია. ეს ინფლაციურია, მაგრამ არა ზრდის შესატყვისი, ამიტომ RBNZ გადახედავს მას, სანამ ის ტრანზიტული იქნება. ”

USD / JPY Mid Day Outlook

ყოველდღიური Pivots: (S1) 109.63; (P) 109.78; (R1) 109.99; მეტი ...

USD/JPY-ის კორექტირება 110.95 მოკლევადიანი ტოპიდან დღეს უფრო დაბალია. უფრო ღრმა დაცემა შეინიშნება 108.40 მხარდაჭერამდე და შესაძლოა ქვემოთ. მაგრამ უარყოფითი მხარე უნდა შეიცავდეს 38.2-დან 102.58-მდე 110.95-ზე 107.75% გადაბრუნებით, რათა მოიტანოს მობრუნება. ზევით, 109.93-ზე მაღლა, მცირე წინააღმდეგობა გადააქცევს შიდადღიური მიკერძოების დაბრუნებას ზევით, ჯერ 110.95 მაღალი დონის ხელახალი ტესტირებისთვის.

უფრო დიდ სურათში, მიმდინარე განვითარება ვარაუდობს, რომ მაკორექტირებელი კლების ტენდენცია 118.65-დან (2016 წლის დეკემბერი) დასრულდა 101.18-ზე. 112.22 წინააღმდეგობის მტკიცე შესვენება უნდა დაადასტუროს ეს ზრდის შემთხვევა. საშუალოვადიანი ზრდის ტენდენცია შეიძლება დაწყებულიყო 100-დან 101.18-მდე 111.71-დან 102.58-ზე და შემდეგ 113.11% პროგნოზით 161.8-ზე. თუმცა, უარყოფა 119.61-ით, რასაც მოჰყვება მდგრადი ვაჭრობა 111.71 დღის EMA-ს ქვემოთ (ახლა 55-ზე), შეასუსტებს ზრდის ხედვას და პირველ რიგში შეინარჩუნებს საშუალოვადიან პერსპექტივას ნეიტრალურს.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 23:01 | GBP | RICS საბინაო ფასი ნაშთი მარ | 59.00% | 53.90% | 52.00% | 54.00% |

| 23:50 | JPY | მიმდინარე ანგარიში (JPY) თებ | 1.79T | 1.02T | 1.50T | |

| 01:00 | NZD | ANZ ბიზნეს ნდობა აპრილი გვ | -8.4 | 0 | -4.1 | |

| 05:00 | JPY | ეკო უყურებლების კვლევა: მიმდინარე მარტი | 49 | 41.3 | ||

| 05:00 | JPY | სამომხმარებლო ნდობის ინდექსი | 36.1 | 35.6 | 33.8 | |

| 06:00 | ევრო | გერმანიის ქარხნის შეკვეთები მ / მ თებ | 1.20% | 1.00% | 1.40% | |

| 06:45 | ევრო | საფრანგეთის სავაჭრო ნაშთი (ევრო) თებ | -5.2B | -3.8B | -3.9B | -4.2B |

| 07:00 | CHF | უცხოური ვალუტის რეზერვები (CHF) მარ | 930B | 914B | ||

| 08:30 | GBP | მშენებლობა | 61.7 | 55 | 53.3 | |

| 09:00 | ევრო | ევროზონის PPI M / M თებ | 0.50% | 0.60% | 1.40% | 1.70% |

| 09:00 | ევრო | ევროზონის PPI Y / Y Feb | 1.50% | 1.40% | 0.00% | 0.40% |

| 11:30 | ევრო | ECB მონეტარული პოლიტიკის შეხვედრა ანგარიშები | ||||

| 12:30 | აშშ დოლარი | პირველადი დასაბუთებული განცხადებები (აპრილი XXX) | 744K | 650K | 719K | 728K |

| 14:30 | აშშ დოლარი | ბუნებრივი გაზის შენახვა | 22B | 14B |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები