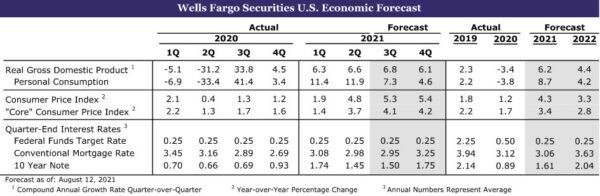

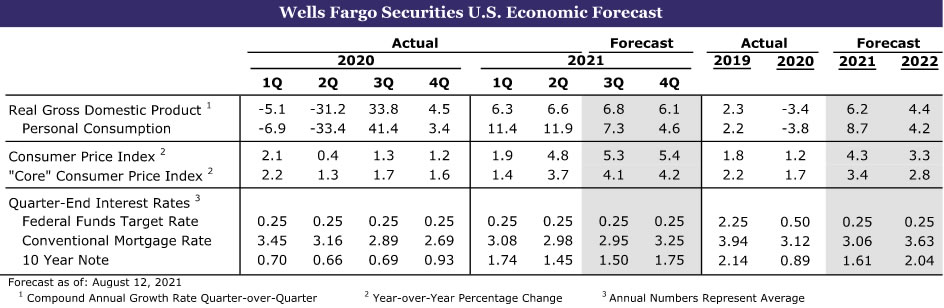

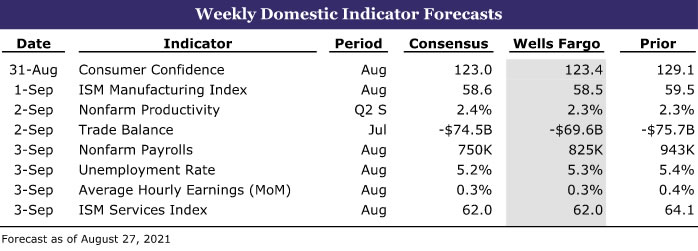

შემაჯამებელი

შეერთებული შტატები: გამომუშავება აგრძელებს მატებას COVID-ის მატებასთან ერთად

- გამომავალი აგრძელებს ზრდას აშშ-ში, მიუხედავად იმისა, რომ COVID-ის შემთხვევების აღორძინება იწვევს მომხმარებელთა ჩართულობის გარკვეულ შემცირებას. მარაგების აღდგენის აუცილებლობამ უნდა გააძლიეროს წარმოება, მაშინაც კი, თუ სამომხმარებლო ხარჯები ოდნავ შემცირდება. საბინაო მდგომარეობა უკვე იწყებს უკეთეს ბალანსზე გადასვლას, არსებული სახლების მარაგების მატებასთან ერთად, რაც ზომიერად იწყებს სახლების ფასების ზრდას. ასევე გაიზარდა ახალი სახლების მარაგები, თუმცა მოგების უმეტესი ნაწილი განვითარებულ ლოტებსა და მშენებარე სახლებშია.

- შემდეგი კვირა: სამშენებლო ხარჯები (ოთხ), ISM წარმოება (ოთხშაბათი), დასაქმება (პარ.)

საერთაშორისო: ევროზონის ეკონომიკა კვლავ აჩვენებს მყარ იმპულსს

- მას შემდეგ, რაც ევროზონის ეკონომიკამ სოლიდური ზრდა განიცადა მეორე კვარტალში, აგვისტოს PMI მონაცემები მიუთითებს, რომ იმპულსი შენარჩუნდა მესამე კვარტალში. მომსახურების PMI პრაქტიკულად უცვლელი იყო 2-ზე, რაც ჯერ კიდევ ისტორიულად ამაღლებული დონეა, ხოლო წარმოების PMI დაეცა 3-მდე. ჩვენ ველით, რომ ევროზონის მესამე კვარტალში მშპ გაიზრდება 59.7%-ით კვარტალზე კვარტალზე, რაც მეორე კვარტალზე უფრო ძლიერიც კი იქნება.

- შემდეგი კვირა: ჩინეთის PMI (სამშაბათი), ევროზონის CPI (სამშაბათი), კანადის მშპ (სამშაბათი)

საპროცენტო განაკვეთის ყურება: პაუელი ღიად ინახავს შემცირებისკენ

- როგორც ჩანს, Fed-ის თავმჯდომარეს ჯერ არ აქვს გადაწყვეტილი, როდის შემცირდეს და ის გააგრძელებს შემომავალი მონაცემების ყურებას. აგვისტოს შრომის ბაზრის ანგარიში, რომელიც გამოქვეყნდება პარასკევს, 3 სექტემბერს, მნიშვნელოვანი მაჩვენებელი იქნება შემცირების დასაწყებად.

საკრედიტო ბაზრის ანალიზი: Red-Hot CLO Market

- გასული წელი იყო ბანერი დაფინანსების მოზიდვისა და გარიგების აქტივობებისთვის, მოთხოვნილების ზრდა უზრუნველყოფილი სასესხო ვალდებულებებზე (CLOs). დაბალი საპროცენტო განაკვეთის გარემომ ხელი შეუწყო რეკორდულ გარიგების ნაკადს, რადგან ფირმებმა შეძლეს პანდემიიდან გამოსული სესხის იაფად აღება.

კვირის თემა: კოლეჯის ფეხბურთის ეკონომიკა: III სეზონი

- წელს ისევ ვაქვეყნებთ ჩვენს სერიებს კოლეჯის ფეხბურთზე. სეზონის ყოველ კვირას ჩვენ გამოვყოფთ საკვანძო მატჩს, გავაშუქებთ ისტორიას თითოეული უნივერსიტეტის საფეხბურთო პროგრამის, ადგილობრივი ეკონომიკისა და სასკოლო საზოგადოების მიღმა და, რა თქმა უნდა, ვაძლევთ პროგნოზებს მომავალი თამაშის შესახებ.

აშშ მიმოხილვა

ბალანსზე დაბრუნება

დეფიციტი, მიწოდების ჯაჭვის შეფერხებები და უფრო მაღალი ფასები იყო ამ ეკონომიკური აღდგენის დამახასიათებელი ნიშანი, ზოგიერთი ყველაზე შესამჩნევი დეფიციტი და ფასების ზრდა ხდება საცხოვრებელ და საავტომობილო მანქანებში. ამ კვირის ეკონომიკური მონაცემები იძლევა გარკვეულ მინიშნებებს, რომ ეკონომიკა მიიწევს უკეთესი ბალანსისკენ, კოვიდ ინფექციების მატებასთან ერთად, რაც იწვევს მომხმარებელთა მუხრუჭებს და საშუალებას აძლევს წარმოებას დაეწიოს მოხმარებას. ბევრმა პროგნოზირებადმა შეამცირა თავისი შეფასებები მესამე კვარტლის ეკონომიკური ზრდის შესახებ სამომხმარებლო განწყობის ბოლოდროინდელი ვარდნისა და მაღალი სიხშირის მონაცემების გარკვეული ზომიერების გამო, რომელიც ფოკუსირებულია სამომხმარებლო ხარჯებსა და ეკონომიკურ ჩართულობაზე. რეალური მშპ ზომავს საქონლისა და სერვისების წარმოებას, თუმცა, როგორც ჩანს, ნაკლებად იმოქმედებს COVID ინფექციების აღორძინება. მშპ-ს მეორე კვარტალში შესწორებული მონაცემები ასევე აჩვენებს, რომ მარაგები კიდევ უფრო დაეცა, ვიდრე ადრე იყო ნათქვამი, რაც, სავარაუდოდ, კიდევ უფრო დიდ რხევას გამოიწვევს მესამე კვარტალში.

მომხმარებლებმა ივლისში ამოისუნთქეს, დღევანდელი პერსონალური შემოსავლისა და ხარჯვის მონაცემებმა აჩვენა 0.1%-იანი ვარდნა რეალური პირადი მოხმარების ხარჯებში თვის განმავლობაში. გრძელვადიანი საქონლის რეალური ხარჯები 2.6%-ით დაეცა. ავტომობილებზე და ნაწილებზე დანახარჯები 3.7%-ით შემცირდა, ძირითადად გასაყიდად ხელმისაწვდომი მანქანებისა და SUV-ების ნაკლებობის გამო. დილერის ლოტები თითქმის ცარიელია, რამდენიმე დილერს აქვს მხოლოდ რამდენიმე მანქანა მათ ლოტებზე. ახალი მანქანები ასევე იყიდება პრემიუმში. მომხმარებელს, რა თქმა უნდა, აქვს შესაძლებლობა გააგრძელოს ხარჯვა. პირადი შემოსავალი ივლისში 1.1%-ით გაიზარდა, ხელფასები და ხელფასები 1.0%-ით გაიზარდა. როდესაც შემოსავალი გაიზარდა უფრო სწრაფად, ვიდრე დანახარჯები, დაზოგვის მაჩვენებელი გაიზარდა 0.8 პროცენტული პუნქტით 9.6%-მდე. მომხმარებლები ასევე კვლავ სხედან პანდემიის დროს აგებულ დანაზოგების მთაზე, რომელიც დაახლოებით 2.3 ტრილიონი დოლარით არის შეფასებული, სადაც ის იქნებოდა მისი პანდემიამდელი ტენდენციის ქვეშ. მომხმარებელთა განწყობილებამ აგვისტოს თვეში დაადასტურა 11-პუნქტიანი ვარდნა, რომელიც დაფიქსირდა წინასწარ ანგარიშში თვის დასაწყისში. საბოლოო სამომხმარებლო განწყობის ინდექსი აგვისტოსთვის გაიზარდა 0.1-ით მისი წინასწარი დონიდან და გვიჩვენებს არსებითად იგივე დიდ, თითქმის 14-პუნქტიან ვარდნას მომხმარებელთა მოლოდინებში, რაც სავარაუდოდ ასახავს შეშფოთებას COVID ინფექციების მზარდი რაოდენობის შესახებ, რომელიც დაკავშირებულია განსაკუთრებით გადამდები Delta-ს ვარიანტთან.

საქონელზე სამომხმარებლო დანახარჯების ზომიერებამ უნდა მისცეს საშუალება, რომ წარმოებამ დაიწყოს მოხმარების დაწევა. მიუხედავად იმისა, რომ ძირითადი წინასწარი შეკვეთები კაპიტალურ საქონელზე დაეცა 0.1%-ით, ძირითადი არათავდაცვითი კაპიტალის საქონლის შეკვეთები, თვითმფრინავების გამოკლებით, უცვლელი იყო, ხოლო ავტომობილების და ნაწილების შეკვეთები გაიზარდა 5.8%. კაპიტალის საქონლის ძირითადი მიწოდება, რომელიც არის კარგი ინდიკატორი ბიზნესის ფიქსირებული ინვესტიციებისთვის, გაიზარდა სოლიდური 1.0%-ით ივლისში და გაიზარდა მყარი 13%-იანი წლიური მაჩვენებლით. მარაგებიც გაიზარდა, ივლისში 0.6%-ით გაიზარდა.

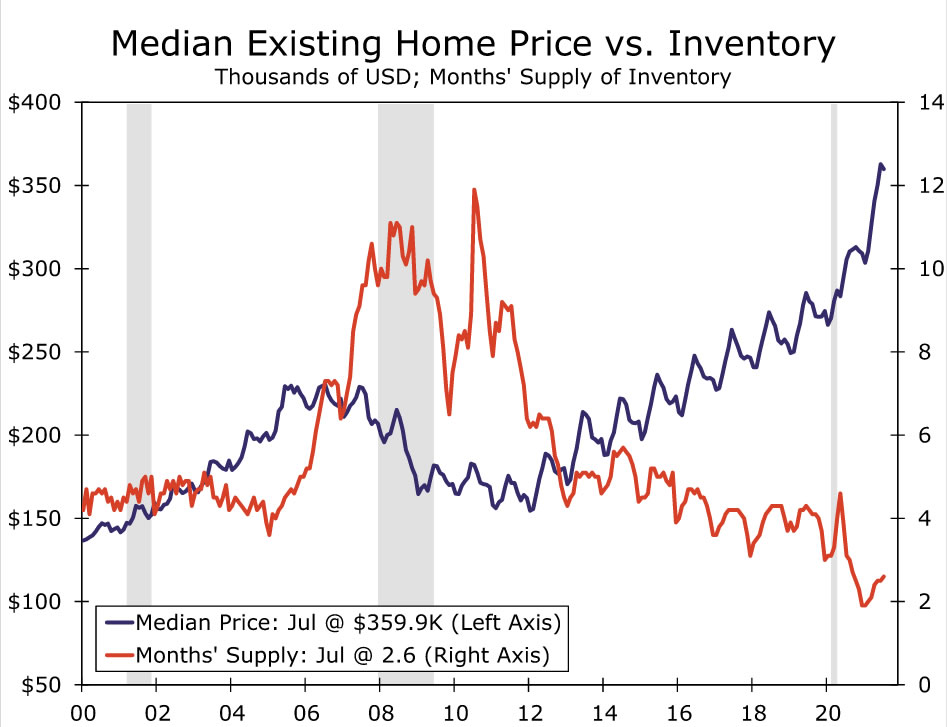

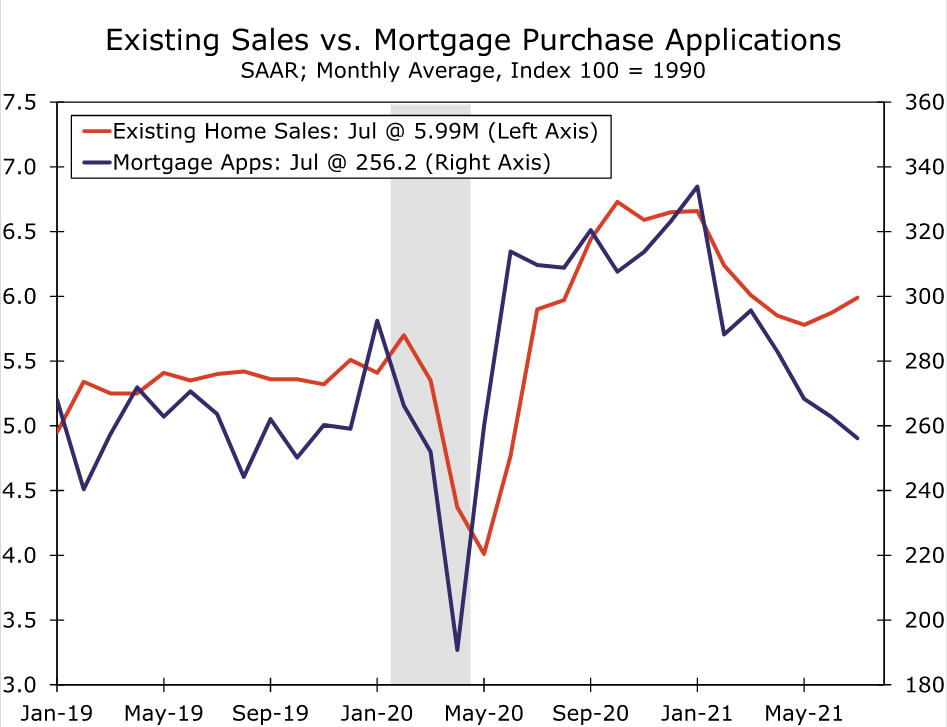

გასული თვის საბინაო მონაცემები აჩვენებს, რომ ბაზარი იწყებს ბალანსის დაბრუნებას. რა თქმა უნდა, არსებული სახლების ინვენტარი ჯერ კიდევ ძალიან დაბალია და სახლები სწრაფად და ხშირად ფასზე მაღლა იყიდება. თუმცა, სახლის ფასების ადრეულმა ზრდამ უფრო მეტი გამყიდველი გამოიყვანა. არსებული სახლების ინვენტარი თანდათან იზრდებოდა თებერვლიდან და ახლა უკვე 2.6 თვის მარაგია. 5.5-თვიანი მიწოდება ჩვეულებრივ ნორმად ითვლება, თუმცა იპოთეკური სესხის დაფინანსების ინოვაციებმა და ნაღდი ფულის მყიდველების ზრდამ, ალბათ, შეამცირა ეს ერთი ან ორი თვით. არსებული სახლების გაყიდვებმა ოდნავ გადააჭარბა კონსენსუსის მოლოდინებს გასულ თვეში, გაიზარდა 2%-ით 5.99 მილიონი ერთეულის ტემპით. მარტოხელა სახლების გაყიდვები გაიზარდა 2.7%-ით და მთლიანი მოგება შეადგინა. არსებული სახლის საშუალო ფასი ოდნავ შემცირდა წინა თვესთან შედარებით, არასეზონურად მორგებული საფუძველზე, $359,900-მდე. ეს კვლავ ტოვებს მედიანურ ფასს 17.8%-ით აღემატება წინა წლის მაჩვენებელს. როგორც ჩანს, ფასების მატების ტემპმა პიკს მაისში 23.6% მიაღწია.

ახალი სახლების გაყიდვები გაიზარდა 1.0%-ით 708,000 ერთეულის ტემპამდე, რაც დასრულდა სამთვიანი კლების სერია. სახლის შესყიდვის აქტივობა შემცირდა ბოლო თვეების განმავლობაში ფასების ზრდასთან და მარაგების კლებასთან ერთად. ივნისში გაყიდვები ასევე გადაიხედა ოდნავ უფრო მაღალი და ახლა აჩვენებს 2.6%-იან ვარდნას, ვიდრე ადრე დაფიქსირდა 6.6%-იანი ვარდნა. დაბალმა მარაგმა და ფასების სწრაფმა ზრდამ აიძულა პერსპექტიული მყიდველები შეაჩერონ სახლის შესყიდვის გეგმები, რაც ხსნის გაყიდვების უფრო რბილ ტემპს ბოლო თვეებში. უკან დახევას ასევე აქვს აზრი გასაყიდად ხელმისაწვდომი დასრულებული სახლების უკიდურესად დაბალი ინვენტარის გათვალისწინებით და მიწოდების ჯაჭვის მუდმივი შეფერხებების გათვალისწინებით, რამაც გამოიწვია პროექტის შეფერხება. იმ სახლების გაყიდვები, სადაც მშენებლობა არ დაწყებულა, ივლისში 19%-ით გაიზარდა, ხოლო მშენებარე სახლების გაყიდვები 13%-ით დაეცა და ყველაზე დაბალ დონეზე 2020 წლის მაისის შემდეგ.

როგორც ჩანს, ინვენტარის სურათი ოდნავ უმჯობესდება. ივლისში გასაყიდი ახალი სახლების რაოდენობა 5.5%-ით გაიზარდა და 367,000 6.2-ს მიაღწია. გაყიდვების ამჟამინდელი ტემპით, ბაზარზე არსებული მთელი ინვენტარი გაიყიდება 3.6 თვეში, რაც ექვს თვეს ივნისში და 2020 თვეში XNUMX წლის ივლისში. მიუხედავად იმისა, რომ გასაყიდი სახლების რაოდენობა გაიზარდა მშენებლობის ყველა ეტაპზე, უმეტესობა ინვენტარის ბოლო გაუმჯობესება მოხდა იმ სახლებისთვის, რომლებსაც ჯერ არ დაუწყიათ მშენებლობა.

აშშ-ის მსოფლმხედველობა

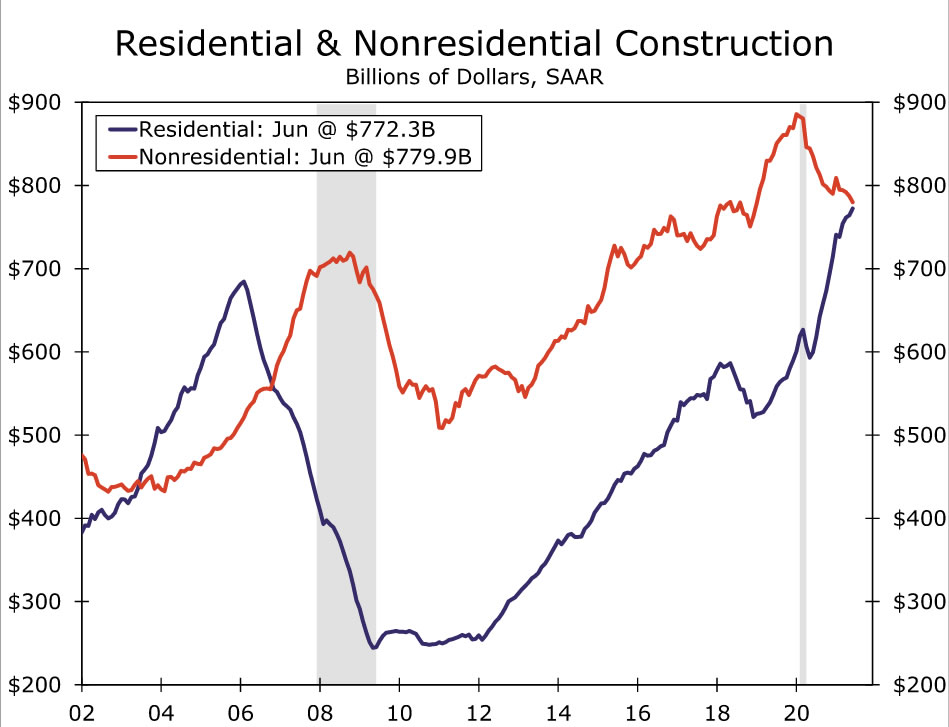

სამშენებლო ხარჯები • ოთხშაბათი

ივნისში მთლიანი სამშენებლო ხარჯები გაიზარდა 0.1%-ით. ისევ და ისევ, თითქმის მთელი მოგება დაფიქსირდა საცხოვრებელ სექტორში, რომელიც თვეში 1.1%-ით გაიზარდა. პანდემიის განმავლობაში სახლში გატარებულმა მეტმა დრომ გამოიწვია მეტი სივრცის საჭიროება, რამაც გააძლიერა მარტოხელა ოჯახისა და სახლის გაუმჯობესების ხარჯები. ამის საპირისპიროდ, არასაცხოვრებელი დანახარჯები ივნისის განმავლობაში შემცირდა 0.9%-ით, რაც ასახავს სეისმურ ზემოქმედებას, რომელსაც COVID კვლავ აქვს ოფისების, სასტუმროებისა და განათლების სამშენებლო პროექტებზე.

საცხოვრებელი სახლების იმპულსი შენელდა ბოლო რამდენიმე თვის განმავლობაში, სახლის ფასების მზარდი ფასებისა და სამშენებლო მასალების სიმცირის პარალელურად. ივლისის განმავლობაში საბინაო სამუშაოების დაწყება მკვეთრად შემცირდა, რაც დასძენს იმის მტკიცებულებას, რომ სახლის მშენებლობა ახლო ვადაში დაეცა, ნაწილობრივ მიწოდების შეზღუდვის გამო. სამშენებლო მასალების მაღაზიებში საცალო გაყიდვები ასევე შემცირდა ბოლო დროს, რაც ვარაუდობს, რომ შესვლის ფასების სწრაფი ზრდა ასევე არის საპირისპირო ქარი სახლის გაუმჯობესების ხარჯებისთვის. არასაცხოვრებელი ხარჯების კუთხით, არქიტექტურული ბილინგის ინდექსიც და Dodge Momentum Index-იც დაეცა ივლისის განმავლობაში, რადგან COVID-ის დელტას ტალღამ ხელახლა შემოიღო გაურკვევლობა პერსპექტიული მოიჯარეების მოთხოვნასთან დაკავშირებით. ჩვენ ვეძებთ კიდევ ერთ მოკრძალებულ მოგებას საერთო სამშენებლო ხარჯებისთვის ივლისის განმავლობაში.

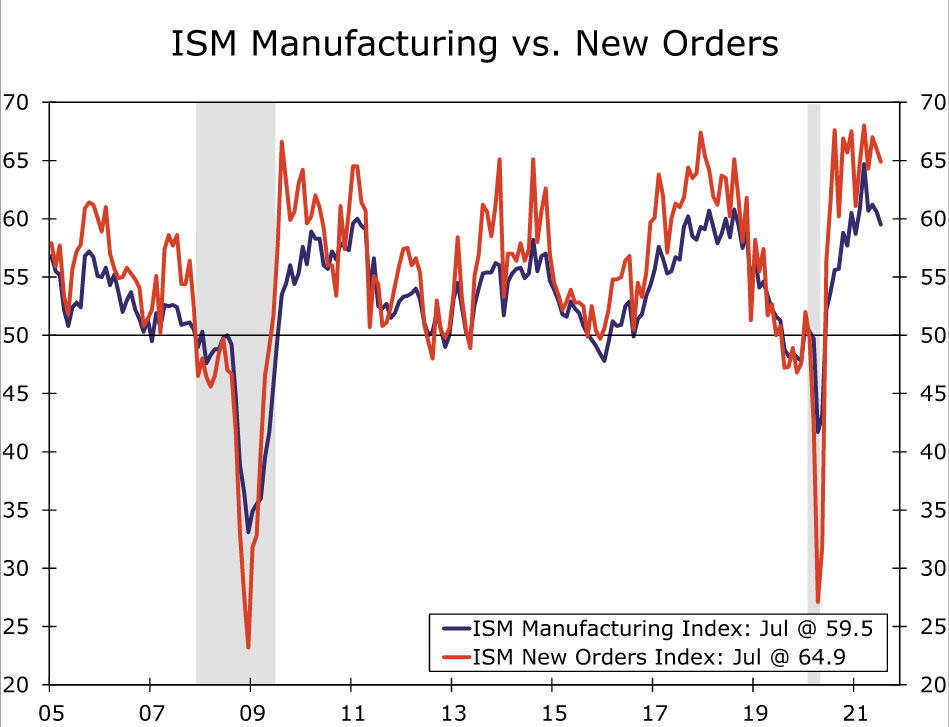

ISM წარმოება • ოთხშაბათი

მიწოდების ჯაჭვის ფართომასშტაბიანი შეფერხებები კვლავ აფერხებს სხვაგვარად ძლიერ საქმიანობას ქარხნის სექტორში. ISM წარმოების ინდექსი მოლოდინს ქვემოთ ჩამოვიდა და ივლისში 59.5-მდე დაეცა, რაც წლის დასაწყისიდან პირველი მაჩვენებელია 60-ზე ქვემოთ. სათაური ინდექსის ქვეკომპონენტების უმეტესობა გაუარესდა თვის განმავლობაში, განსაკუთრებით ახალი შეკვეთები, წარმოება და მარაგები. იყო რამდენიმე ნიშანი იმისა, რომ ნაწილებისა და მუშახელის შესყიდვა ნაკლებად პრობლემად იქცა. დასაქმების ინდექსი კვლავ გადავიდა გაფართოების ტერიტორიებზე, ხოლო ფასიანი ფასების ინდექსი დაეცა უკან იმ მაღალ ამაღლებულ დონეს, რომელიც ბოლო პერიოდში იყო. მომწოდებლების მიწოდების ინდექსი ასევე დაეცა ხუთთვიან მინიმუმ 72.5-მდე. ეს გაუმჯობესებები უდავოდ მისასალმებელი სიახლეა წარმოების ინდუსტრიისთვის, რომელიც იყო მიწოდების ჯაჭვის დისლოკაციის ეპიცენტრი, რომელიც გავლენას ახდენს მთელ ეკონომიკაზე. თუმცა, როგორც ჩანს, შეუფერხებლად ფუნქციონირებადი ღირებულების ჯაჭვები ჯერ კიდევ არ არის გამორიცხული, რადგან გლობალური მიწოდების შეფერხების მრავალი ინდიკატორი (როგორც ჩვენი „წნევის ლიანდაგი“ ასახულია) კვლავ გაძლიერებულია. ამის გათვალისწინებით, ისევე როგორც მოსალოდნელზე რბილი შედეგების უმეტესი ნაწილი Fed-ის რეგიონალური გამოკითხვის საწარმოო საქმიანობის შესახებ, ჩვენ ველოდებით წარმოების ISM-ის მორიგ კლებას აგვისტოში.

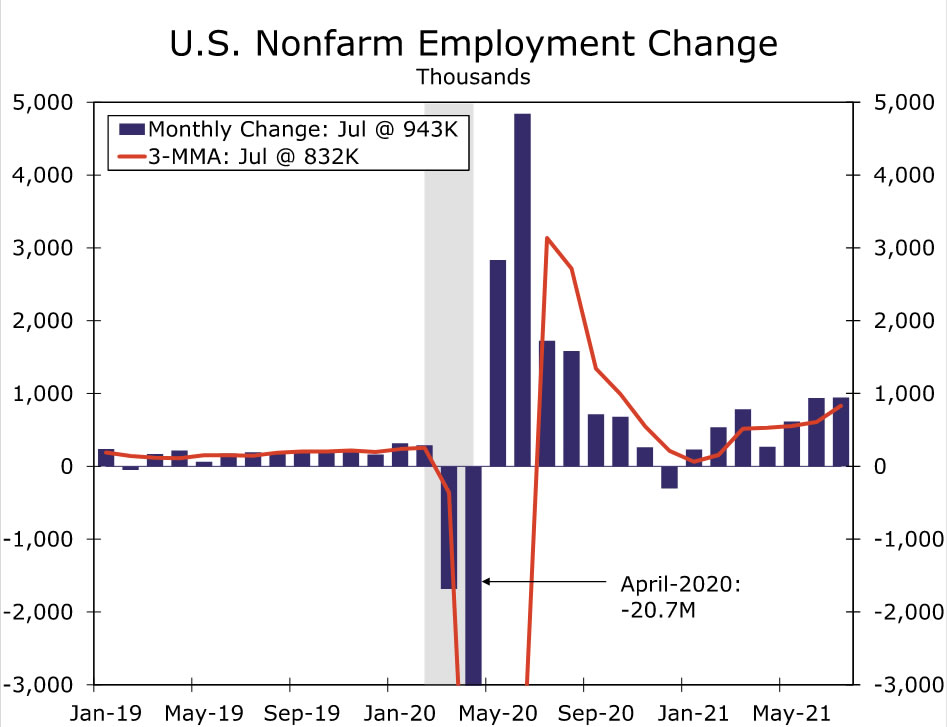

დასაქმება • პარასკევი

როგორც ჩანს, შრომის ბაზრის აღდგენა სისწრაფეს იძენს. დამსაქმებლებმა დაამატეს 943 ათასი სამუშაო ადგილი ივლისის განმავლობაში, რამაც სამი თვის მოძრავი საშუალო მაჩვენებელი 832 ათასს მიაღწია, რაც ყველაზე სწრაფი ტემპია გასული წლის ოქტომბრის შემდეგ. იმავდროულად, უმუშევრობის დონე მკვეთრად დაეცა 5.4%-მდე 5.9%-დან. როგორც ჩანს, დამსაქმებლებს კვლავ უჭირთ ღია პოზიციების დაკომპლექტება, რაც ხელფასების ზრდაზე ზეწოლას ახდენს. საშუალო საათობრივი შემოსავალი ივლისში გაიზარდა 0.4%-ით, რამაც სამთვიანი წლიური ტემპი 5.0%-მდე მიიყვანა.

ჩვენ ველით მორიგ ძლიერ მოგებას ხელფასებში აგვისტოში. ამის თქმით, ზრდა შეიძლება ოდნავ ჩამოუვარდეს ივლისის უზარმაზარ დამატებას. ერთი, ივლისში სახელფასო ანაზღაურებამ გაახარა ადგილობრივი ხელისუფლების განათლების სამუშაოებში 221 ათასი მატება, შედეგი, რომელიც სავარაუდოდ გადაჭარბებული იყო სეზონური კორექტირების პროცესით, რომელიც გაფუჭდა პანდემიის დაწყების შემდეგ საჯარო განათლებაში დაქირავების უჩვეულო ნიმუშებით. მეორეს მხრივ, დასვენებისა და სტუმართმოყვარეობის სექტორმა ივლისში სოლიდური ზრდა დაფიქსირდა, რაც ცხადყოფს, რომ შრომის მიწოდების შეზღუდვები იწყებს შემსუბუქებას. ახლა ბევრმა შტატმა გამოტოვა ფედერალური პანდემიის უმუშევრობის შეღავათების პროგრამა, რაც ხელს შეუწყობს შრომის მიწოდების გაზრდას მომდევნო თვეებში. ამის თქმით, COVID-ის შემთხვევების ზრდა, რომელიც გამოწვეულია უაღრესად გადამდები დელტას ვარიანტით, წარმოადგენს გარკვეულ უარყოფით რისკს, რადგან ვირუსის დაჭერის შიში არის ერთ-ერთი ფაქტორი, რომელიც მუშებს გვერდით ტოვებს. ამასთან დაკავშირებით, FOMC, სავარაუდოდ, კვლავ განიხილავს საზოგადოებრივი ჯანმრთელობის მდგომარეობის გაუარესებას, როგორც „არსებითი შემდგომი პროგრესის“ საზიანოდ, რაც აშორებს გარკვეულ ოდენობას აგვისტოს დასაქმების ანგარიშიდან, როდესაც საქმე ეხება პოტენციური შემცირების დროის განსაზღვრას.

საერთაშორისო მიმოხილვა

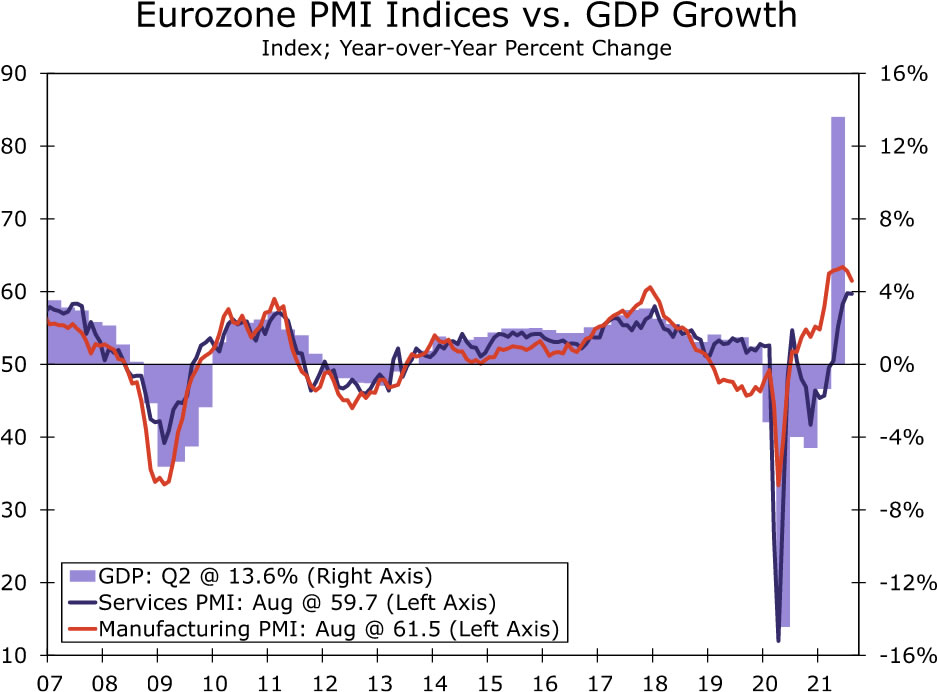

ევროზონის ეკონომიკა კვლავ აჩვენებს მყარ იმპულსს

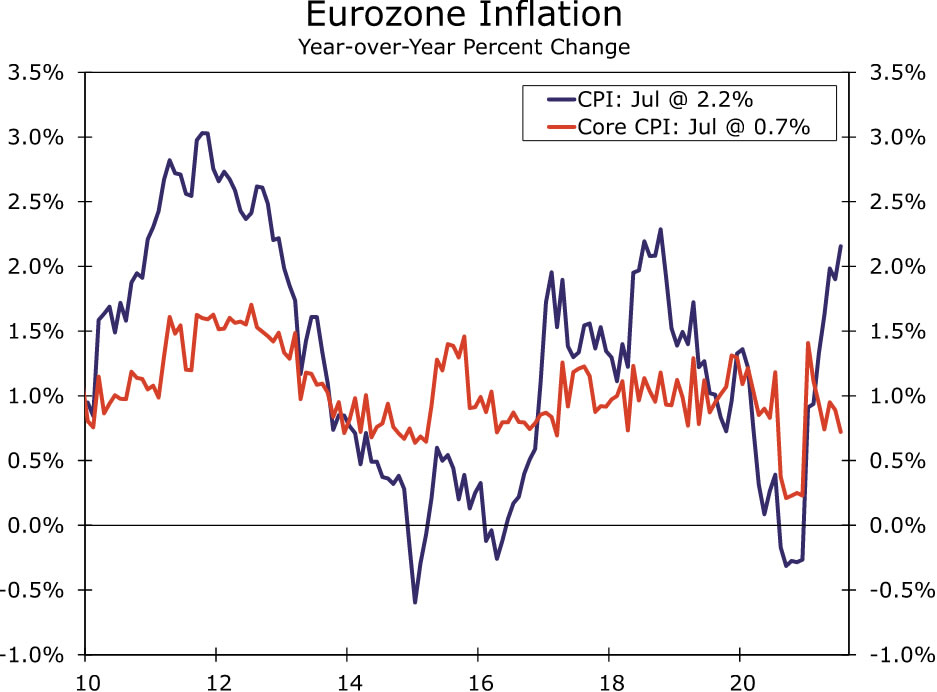

მას შემდეგ, რაც ევროზონის ეკონომიკამ მეორე კვარტალში კვარტალზე 2.0%-იანი მატება მოიპოვა, აგვისტოს PMI მაჩვენებლებმა აჩვენა, რომ მტკიცე იმპულსი გაგრძელდა მესამე კვარტალში. განსაკუთრებით აღსანიშნავია, რომ სერვისების PMI პრაქტიკულად უცვლელი იყო 2-ზე, რაც ჯერ კიდევ ისტორიულად ამაღლებული დონეა, ხოლო წარმოების PMI ოდნავ შემცირდა, 59.7-მდე. მოხსენების დეტალებმა აჩვენა მხოლოდ ახალი შეკვეთების და შემომავალი ახალი ბიზნესის მსუბუქი შერბილება. მთლიანობაში, ჩვენ ველოდებით ევროზონის მესამე კვარტალში მშპ-ს 61.5%-იან ზრდას კვარტალზე კვარტალზე, რაც უფრო ძლიერია, ვიდრე მეორე კვარტალში. იმავდროულად, PMI კვლევის შემავალი და გამომავალი ფასების კომპონენტები ასევე რჩებოდა შედარებით მაღალ დონეზე, რაც მიუთითებს ინფლაციურ ზეწოლაზე, თუმცა ეს ზეწოლა ჯერ კიდევ არ არის გამოხატული ევროზონის CPI-ში რაიმე მნიშვნელოვანი ზომით.

ცალკე, გერმანიის აგვისტოს IFO-ს ბიზნეს ნდობა ასევე აჩვენებს გონივრულ იმპულსს ევროზონის უმსხვილესი ეკონომიკისთვის, თუმცა შესაძლოა მიუთითებდეს გარკვეულ შენელებაზე ამ წლის ბოლოს. სათაური ბიზნეს კლიმატის ინდექსი 99.4-მდე დაეცა. მიმდინარე შეფასების კომპონენტი ფაქტობრივად გაიზარდა 101.4-მდე, მაგრამ მოლოდინების კომპონენტმა აჩვენა შესამჩნევი კლება 97.5-მდე.

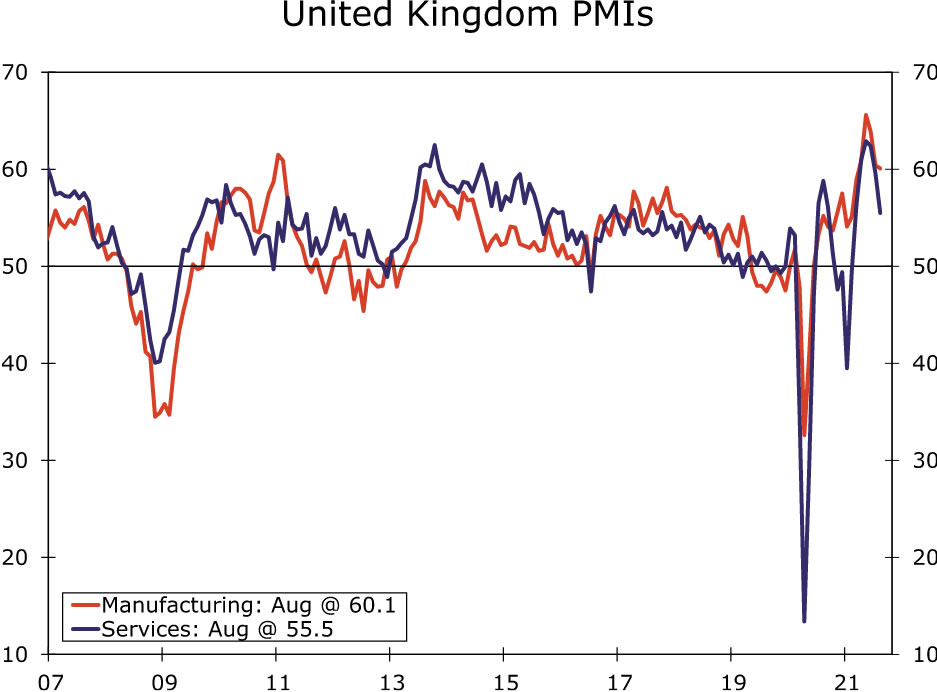

ევროზონისგან განსხვავებით, გაერთიანებული სამეფოს PMI-ის აგვისტოს კვლევებმა აჩვენა უფრო შესამჩნევი შენელება, თუმცა ეს ალბათ ყოველთვის მოსალოდნელი იყო მას შემდეგ, რაც გაერთიანებული სამეფოს ეკონომიკა მე-4.8 კვარტალში 2%-იანი ზრდით სარგებლობდა კვარტალთან შედარებით. აგვისტოს მომსახურების PMI დაეცა 55.5-მდე, რაც ყველაზე დაბალი დონეა თებერვლის შემდეგ, ხოლო წარმოების PMI შემცირდა 60.1-მდე. გამოკითხვა ხდება ივლისის საცალო გაყიდვების შემცირების შემდეგ და ვარაუდობს, რომ მიუხედავად იმისა, რომ მომსახურების სექტორი სავარაუდოდ გააგრძელებს ზრდას მესამე კვარტალში, ის სავარაუდოდ გაცილებით ნელი ტემპით იქნება, ვიდრე მეორე კვარტალში. შედეგად, ჩვენ ასევე ველით გაერთიანებული სამეფოს მესამე კვარტალში მშპ-ს უფრო ნელ ზრდას, ჩვენი პროგნოზით 3% კვარტალზე კვარტალში გაზრდის მხოლოდ ნახევარზე მეტია, რაც დაფიქსირდა მეორე კვარტალში.

საბოლოოდ, კორეის ბანკმა ამ კვირაში მონეტარული პოლიტიკის გამოცხადებისას გარკვეულწილად „განსაკუთრებული განაკვეთის ზრდა“ გამოაცხადა. კორეის ბანკმა გაზარდა პოლიტიკის განაკვეთი 25 bps-მდე 0.75%-მდე, რაც გააკვირვებს ანალიტიკოსთა (მცირე) უმრავლესობას, რომლებიც ელოდნენ, რომ ცენტრალური ბანკი განაკვეთებს სტაბილურად დაიცავდა. გადაწყვეტილება საპროცენტო განაკვეთების გაზრდის შესახებ არ იყო ერთსულოვანი, ერთ-ერთმა პოლიტიკოსმა მხარი დაუჭირა საპროცენტო განაკვეთების უცვლელად შენარჩუნებას. კორეის ბანკი ასევე „ეტაპობრივად დაარეგულირებს“ ეკონომიკის მხარდაჭერის ხარისხს, სხვა ფაქტორებთან ერთად, COVID-ის განვითარებისა და ფინანსური დისბალანსის გათვალისწინებით. იმავდროულად, კორეის ბანკმა მშპ-ს პროგნოზები უცვლელად შეინარჩუნა, ხოლო CPI ინფლაციის პროგნოზი გაზარდა. მიუხედავად ამისა, ცენტრალური ბანკის გუბერნატორმა ლიმ აღწერა საპროცენტო განაკვეთები, როგორც ჯერ კიდევ დამამშვიდებელი ნაბიჯის შემდეგ და ეკონომისტების უმრავლესობა ელოდება განაკვეთის კიდევ ერთ ზრდას, სანამ ის გადადგება ცენტრალური ბანკის გუბერნატორის პოსტზე მარტში.

საერთაშორისო მსოფლმხედველობა

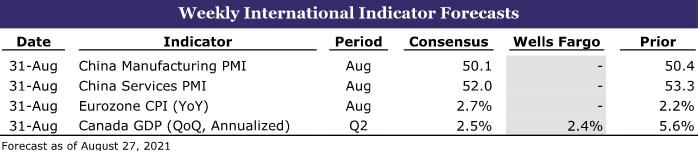

ჩინეთის PMI • სამშაბათი

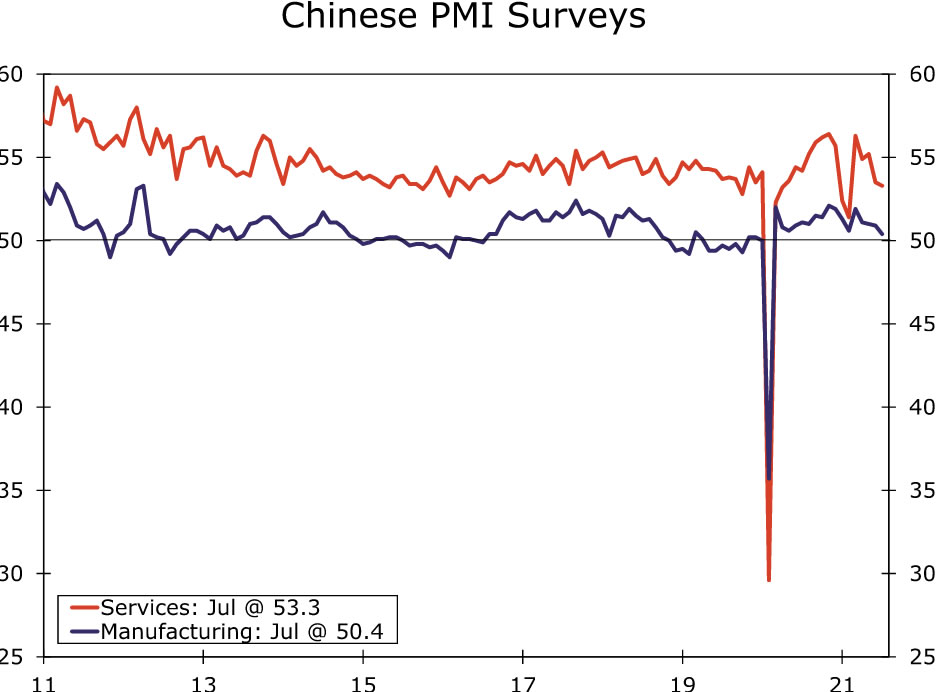

ჩინეთის ეკონომიკა ბოლო თვეებში შენელდა, ნაწილობრივ COVID-თან დაკავშირებული შეზღუდვებისა და მარეგულირებელი ცვლილებების გამო. COVID-ის შემთხვევების ლოკალიზებულმა გავრცელებამ გამოიწვია გარკვეული შეზღუდვები ტურისტულ ღონისძიებებსა და საიტებზე და გავლენა იქონია საჰაერო მოგზაურობაზე. იმავდროულად, მარეგულირებელი ცვლილებები, მათ შორის დაბინძურების შემცირების ზომები, პოტენციურად აისახება სამრეწველო საქმიანობაზე.

ამ ფონზე, კონსენსუსის პროგნოზი არის ჩინეთის ოფიციალური PMI-ების შემდგომი შემცირება აგვისტოსთვის. მოსალოდნელია, რომ წარმოების PMI შემცირდება 50.2-მდე, ხოლო, უფრო აღსანიშნავია, რომ მომსახურების PMI 52.0-მდე დაეცემა. Caixin PMI-ები, რომლებიც ასევე გამოვა მომავალ კვირას, სავარაუდოდ აჩვენებენ წარმოების PMI-ის შემცირებას 50.1-მდე და მომსახურების PMI-ის 52.0-მდე შემცირებას. მიუხედავად იმისა, რომ ჩვენ შევამცირეთ ჩვენი 2021 წლის მშპ-ს ზრდის პროგნოზი ჩინეთისთვის ამ წლის განმავლობაში, ამ პროგნოზის ირგვლივ არსებული რისკები, სავარაუდოდ, კვლავ კლებულობს.

ევროზონის CPI • სამშაბათი

მომავალი კვირის აგვისტოს CPI მაჩვენებლები ევროზონისთვის მოსალოდნელია ინფლაციის გარკვეულ აჩქარებას. მიუხედავად იმისა, რომ ზოგიერთი მათგანი შეიძლება ასახავდეს ფასების ზეწოლის გარკვეულ გაძლიერებას, მოსალოდნელია, რომ საბაზო ეფექტები ხელს შეუწყობს უფრო სწრაფ ინფლაციას.

არსებობს გარკვეული ახალშობილი ინფლაციური ზეწოლა, რაც ყველაზე ნათლად აისახება ევროზონის PMI-ის კვლევებში, სადაც შესვლისა და გამომავალი ფასების კომპონენტები ისტორიულად ამაღლებულ დონეზეა. ამის თქმით, CPI-ზე გადაცემა აქამდე შეზღუდული იყო. აგვისტოსთვის, სათაური CPI მოსალოდნელია გაიზრდება 2.7%-მდე წელთან შედარებით, ივლისის 2.2%-დან. ძირითადი CPI ინფლაცია სავარაუდოდ გაორმაგდება აგვისტოში 1.4%-მდე, ივლისის 0.7%-დან.

თუმცა, ინფლაციის ამ ამაღლების დიდი ნაწილი ფასების კლებაზე და დღგ-ს დროებითი შემცირებაზეა, რაც გერმანიაში გასული წლის შუა რიცხვებში მოხდა. მაგალითად, ძირითადი CPI-ზე ფოკუსირება და სეზონური გავლენის სერიის კორექტირება, აგვისტოსთვის 1.4%-იანი კონსენსუსის პროგნოზი უტოლდება ბოლო ექვსი თვის განმავლობაში ძირითადი CPI ინფლაციის წლიურ ტემპს, დაახლოებით 0.4%-ს. ანუ, ჩვენ არ განვიხილავთ აგვისტოს ინფლაციის მწვერვალს, როგორც მომავალი ინფლაციური ზეწოლის მაუწყებელს და ეჭვი გვაქვს, რომ ევროპის ცენტრალური ბანკიც ამას გააკეთებს.

კანადა მშპ • სამშაბათი

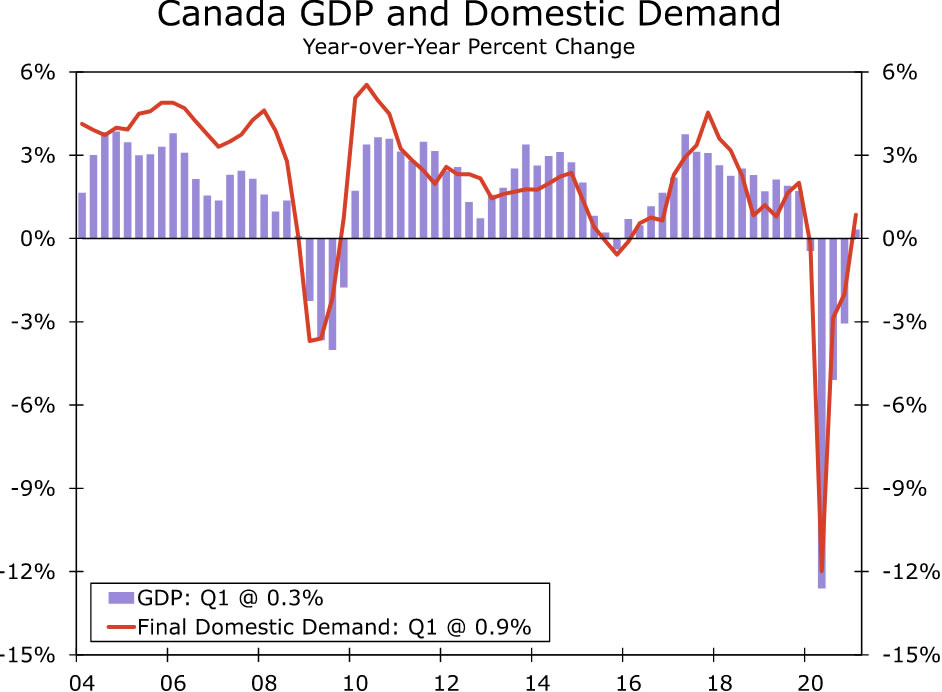

კანადის მშპ-ს მონაცემები გამოქვეყნდება მომავალ კვირას და უნდა აჩვენოს ეკონომიკის ნელი, მაგრამ მაინც ღირსეული ზრდა მეორე კვარტალში. ჩვენ ვვარაუდობთ მშპ-ს მეორე კვარტალში 2%-იან ზრდას კვარტალზე კვარტალზე ყოველწლიურად, რაც ძალიან ახლოსაა კონსენსუსის პროგნოზთან 2%, მაგრამ გაცილებით დაბალია 2.4%-იან ზრდაზე, რომელიც დაფიქსირდა პირველ კვარტალში.

მიუხედავად ამისა, COVID-ის შემთხვევების განახლებული გავრცელებისა და მასთან დაკავშირებული შეზღუდვების გათვალისწინებით, ეს მაინც წარმოადგენს ზრდის ღირსეულ ტემპს მეორე კვარტალში. მაგალითად, კვარტალის დასაწყისში დასაქმების და საცალო გაყიდვების მნიშვნელოვანი ვარდნა დაფიქსირდა ივნისის გარკვეულ აღდგენამდე. შედეგად, ჩვენ ვეჭვობთ, რომ საბოლოო შიდა მოთხოვნის ზრდა მეორე კვარტალში შეიძლება არ იყოს ისეთი ძლიერი, როგორც მთავარი მშპ. ამასთან, იმის გამო, რომ ეკონომიკა მდგრადია COVID შეზღუდვების ფონზე, ჩვენ ველით, რომ კანადის ბანკი ზრდის შენელებას დროებით განიხილავს და გვჯერა, რომ ცენტრალური ბანკი გააგრძელებს ნაკლებად დამამშვიდებელი მონეტარული პოლიტიკის გზას თვეებში და კვარტალებში. წინ.

საპროცენტო განაკვეთი Watch

პაუელი ინარჩუნებს ღია გონებას შემცირებისკენ

ფედერალური სარეზერვო ბანკის მიერ „შემცირების“ თემა ბოლო კვირების განმავლობაში ფინანსურ ბაზრებზე ძალიან მნიშვნელოვანი იყო. ეკონომიკისთვის ფულადი ადაპტაციის უზრუნველსაყოფად, Fed ყოველთვიურად ყიდულობს 80 მილიარდი დოლარის სახაზინო ფასიან ქაღალდებს და 40 მილიარდ აშშ დოლარს იპოთეკით მხარდაჭერილი ფასიანი ქაღალდების (MBS) ერთ წელზე მეტი ხნის განმავლობაში. FOMC-ის ბოლო ორი შეხვედრის ოქმები აჩვენებს, რომ კომიტეტი მსჯელობდა იმ პირობებზე, რომლითაც ფედერალური სარეზერვო სისტემა შეაჩერებდა (ანუ „შემცირდება“) აქტივების შესყიდვის არაჩვეულებრივი ტემპი, და FOMC-ის რამდენიმე წევრი საჯაროდ ამბობდა, რომ Fed მალე უნდა დაიწყოს კლება. ასე რომ, ყველა თვალი ფედ-ის თავმჯდომარე პაუელისკენ იყო მიპყრობილი, როდესაც ის დღეს ჯექსონ ჰოლის ეკონომიკური პოლიტიკის სიმპოზიუმზე გამოვიდა.

ჩვენი აზრით, თავმჯდომარე პაუელს არ უთქვამს იმის სიგნალი, რომ შემცირება გარდაუვალია. მან აღიარა, რომ 28 ივლისს FOMC-ის სხდომაზე, ისევე როგორც კომიტეტის სხვა წევრების უმეტესობა, თვლიდა, რომ „თუ ეკონომიკა განვითარდა ფართოდ, როგორც მოსალოდნელი იყო, მიზანშეწონილი იქნებოდა აქტივების შესყიდვის ტემპის შემცირება მიმდინარე წელს. ” თუმცა, შუალედურმა თვემ არაერთგვაროვანი ამბები მოიტანა. კარგი ამბავი ის არის, რომ ივლისში დასაქმების ზრდა ძლიერი იყო. მეორე მხრივ, ეკონომიკური პერსპექტივის რისკები გაიზარდა დელტას ვარიანტის გავრცელების გამო. პაუელმა ხაზი გაუსვა დასაქმების მაღალი დონის სარგებელს და მან განაგრძო თავისი მოსაზრების გამოხატვა, რომ წელს ინფლაციის მკვეთრი ზრდა გარდამავალი იქნება. მოკლედ, როგორც ჩანს, Fed-ის თავმჯდომარეს ჯერ არ აქვს გადაწყვეტილი, როდის შემცირდეს და ის გააგრძელებს შემომავალი მონაცემების ყურებას. აგვისტოს შრომის ბაზრის ანგარიში, რომელიც გამოქვეყნდება პარასკევს, 3 სექტემბერს, მნიშვნელოვანი მაჩვენებელი იქნება შემცირების დასაწყებად.

მაშინაც კი, როდესაც შემცირების დაწყება დაიწყება, ფინანსური პირობები შენარჩუნდება. Fed გააგრძელებს სახაზინო ფასიანი ქაღალდების და MBS-ის შეძენას, უფრო ნელი ტემპით. ასე რომ, გრძელვადიანი საპროცენტო განაკვეთების მკვეთრი სარეზერვო არ არის მოსალოდნელი უახლოეს მომავალში, თუ ეკონომიკური ზრდა არ აღმოჩნდება უფრო ძლიერი და/ან ინფლაცია არ იქნება იმაზე მაღალი, ვიდრე ამჟამად ბაზრის მონაწილეთა უმეტესობა ელოდება. მას შემდეგ, რაც ფედერალური სარეზერვო სისტემა დაასრულებს შემცირების პროცესს, ყურადღება გამახვილდება პირველ განაკვეთებზე. ჩვენი აზრით, FOMC შეინარჩუნებს ფედერალური სახსრების განაკვეთს მის ამჟამინდელ სამიზნე დიაპაზონში 0.00%-დან 0.25%-მდე მინიმუმ 2022 წლის ბოლომდე.

საკრედიტო ბაზრის დანერგვა

Red-Hot CLO Market

გასული წელი იყო ბანერი წელი სახსრების მოზიდვისა და გარიგების აქტივობებისთვის. დაბალი საპროცენტო განაკვეთის გარემომ ხელი შეუწყო რეკორდულ გარიგების ნაკადს, რადგან ფირმებმა შეძლეს იაფად სესხის აღება, რათა გადაადგილდნენ პანდემიიდან გამოსული. განსაკუთრებით გამორჩეული იყო გირაო სასესხო ვალდებულებებზე (CLOs) მზარდი მოთხოვნა. S&P Global Market Intelligence-ის თანახმად, CLO-ს გაყიდვები სრულად გამოჯანმრთელდა გასული წლის ბოლოდან და იზრდება რეკორდულად შეერთებულ შტატებში. გლობალურად, CLO-ების ბაზარმა ახლახან 1 ტრილიონ დოლარს გადააჭარბა.

CLO არის ფასიანი ქაღალდები, როგორც წესი, მხარდაჭერილი დაბალი რეიტინგული კორპორატიული სესხების აუზით. CLO-ით, ინვესტორი იღებს დაგეგმილ ვალის გადახდებს ძირითადი სესხებიდან, რისკების უმეტეს ნაწილს იღებს მსესხებლების დეფოლტის შემთხვევაში. დეფოლტის რისკის აღების სანაცვლოდ, ინვესტორებს სთავაზობენ საშუალოზე მაღალი შემოსავლის პოტენციალს. CLO ბაზარი ხშირად გამოიყენება როგორც გამტარი მსხვილი ინსტიტუციური ინვესტორებისთვის, რათა სესხი მისცენ არასაინვესტიციო კლასის მსესხებლებს. CLO-ს უფრო დიდი გამოშვება, როგორც წესი, ნიშნავს მეტ მშრალ ფხვნილს კერძო კაპიტალის შესყიდვისა და M&A გარიგებებისთვის დავალიანების დაფინანსების მხარდასაჭერად.

CLO-ები ისტორიულად სთავაზობდნენ საპროცენტო პრემიას სხვა კორპორაციულ საკრედიტო ინსტრუმენტებთან შედარებით ეკვივალენტური რეიტინგით. ამის თქმით, ბაზრის სტრუქტურამ და მერყეობამ შეანელა ინვესტორების ინტერესი ფინანსური კრიზისის შემდეგ. კრახის შემდეგ, ბევრმა ინვესტორმა თავი აარიდა საკრედიტო წარმოებულ პროდუქტებს მას შემდეგ, რაც იძულებული გახდა დაეფარა სესხები ფასიან ქაღალდებზე, რომლის ღირებულებაც დაეცა. თუმცა, ბოლო რამდენიმე წლის განმავლობაში, ინვესტორები უფრო კომფორტული გახდნენ CLO-ების მიმართ და გაუმჯობესდა ემისია. სადაზღვევო კომპანიების და საპენსიო ფონდების ახალმა ინტერესმა ასევე ხელი შეუწყო ბაზრის ინსტიტუციური მყიდველების ბაზის გაღრმავებას. მრავალი შესყიდვის გამო, რომელიც ამჟამად მიმდინარეობს, CLO-ს ფორმირების რეკორდული ტემპი ხელს შეუწყობს დაფინანსებას მომდევნო თვეებში.

თემის თემა

კოლეჯის ფეხბურთის ეკონომიკა: სეზონი III

ზაფხულის დამთავრების და სკოლების ხელახლა გახსნის გამო, პერსონალური სწავლებისთვის, კოლეჯის ფეხბურთის თამაშები სწრაფად უახლოვდება. სეზონის ყოველ კვირას, ჩვენ გამოვაქვეყნებთ ერთ ან ორ ანგარიშს, სადაც ხაზგასმულია ძირითადი მატჩი, რომელიც მოიცავს თითოეული უნივერსიტეტის საფეხბურთო პროგრამის, ადგილობრივ ეკონომიკას და/ან სასკოლო საზოგადოებას და, რა თქმა უნდა, რამდენიმე პროგნოზს მომავალი თამაშის შესახებ.

ყველაზე დიდი ცვლილებები კოლეჯის ფეხბურთში წელს ფინანსურ საკითხებს ეხება. შტატის საკანონმდებლო ორგანოების მთელი რიგი ნაბიჯებისა და უზენაესი სასამართლოს მთავარი გადაწყვეტილების შემდეგ, NCAA-მ შეცვალა თავისი წესები, რათა კოლეჯის სპორტსმენებს შეეძლოთ ფულის გამომუშავება მათი სახელის, გამოსახულების და მსგავსების (NIL) უფლებების გაყიდვით. გავლენა, სავარაუდოდ, ყველაზე დიდი იქნება ძირითადი სკოლების სპორტსმენებისთვის, რომლებიც თამაშობენ ეროვნულ სატელევიზიო თამაშებში. სკოლებს, რომლებიც ახლოს არიან მთავარ მედია ბაზრებთან, ასევე, უფრო მეტი კონკურენტული უპირატესობა ექნებათ, რამაც შესაძლოა სკოლები, როგორიცაა UCLA და USC, გახადოს უფრო პოპულარული მიმართულებები საუკეთესო ნიჭიერებისთვის. მსხვილ მედია ცენტრებს, როგორიცაა ატლანტა, მაიამი, დალასი და ნეშვილი, ასევე სურთ SEC-ის კონკურენტული პოზიციის შემდგომი განმტკიცება, მაშინ როცა დიდ ათეულს უნდა ჰქონდეს უამრავი წვდომა ჩიკაგოში მედიაზე.

ითვლება, რომ დიდი თამაშებისა და სატელევიზიო გარიგებების სტაბილური ნაკადის უზრუნველყოფა არის მამოძრავებელი ძალა სხვა ძირითადი არასეზონური ცვლილებების მიღმა, მათ შორის ტეხასის უნივერსიტეტისა და ოკლაჰომას უნივერსიტეტის მიერ დიდი 12-დან და SEC-ში გადასვლა. ტეხასი და ოკლაჰომა გადაადგილება არ იგეგმება 2024 წლის სეზონის შემდეგ, როდესაც დიდი 12-ის ამჟამინდელი სატელევიზიო კონტაქტი ამოიწურება. SEC-ის კოლეჯის საფეხბურთო თამაშების კიდევ უფრო მეტი სანახავი პერსპექტივამ გამოიწვია შეშფოთება SEC-ის მზარდი გავლენის შესახებ. გასულ კვირას გამოცხადდა ალიანსი Big Ten-ს, Pac-12-სა და ACC-ს შორის. ჯერჯერობით რამდენიმე დეტალი არის ხელმისაწვდომი, მაგრამ შეთანხმება, როგორც ჩანს, არის მცდელობა მოიპოვოს გარკვეული ბერკეტები სატელევიზიო გარიგებებზე მოლაპარაკებებში და შეიძლება ასევე გამოიწვიოს რამდენიმე საკონფერენციო დაპირისპირება.

მიუხედავად იმისა, რომ ACC-ს, Big Ten-სა და Pac-12-ს შორის ბოლოდროინდელი ალიანსის ერთ-ერთი მიზანი არის ერთმანეთის გუნდების ნებისმიერი ბრაკონიერობის აღმოფხვრა, ჩვენ ეჭვი გვეპარება, რომ ჩვენ ვნახეთ კონფერენციის გადაჯგუფების დასასრული. მედიის უფლებების მზარდი მნიშვნელობა, რომელიც შეადგენს 30 დივიზიონის საფეხბურთო პროგრამების შემოსავლების 1%-ს, სავარაუდოდ მიიყვანს უფრო ახალ და მომავალ პროგრამებს Power Five-ის ერთ-ერთ კონფერენციაში წევრობის მოძიებაში. სკოლები სწრაფად მზარდი ბაზრებიდან იქნება განსაკუთრებული ინტერესი და კონფერენციები, სავარაუდოდ, დაინტერესებულნი იქნებიან გააფართოვონ მათი გეოგრაფიული წვდომა და მოიცავდეს დიდ ახალ მედია ბაზრებს, სადაც ეს აზრი აქვს. ეს უფრო საკონფერენციო თამაშებს მიმზიდველს გახდის ძირითადი ქსელებისთვის.

ჩვენ გვაქვს თამაშების აგრესიული განრიგი, რომლის გამოტანასაც ვგეგმავთ ჩვენი ყოველკვირეული კოლეჯის ფეხბურთის ეკონომიკური პერსპექტივების სერიაში. მოხსენებები სახალისო საშუალებაა სახელმწიფო და ადგილობრივი ეკონომიკების განსახილველად და კოლეჯის ფეხბურთის გარკვეული პერსპექტივის შესაქმნელად. კოლეჯის წლევანდელი საფეხბურთო სეზონის დაწყებას უფრო მეტი მოწიწებით შეხვდება, ვიდრე უმეტესობას. კოლეჯის ფეხბურთი უნიკალურია, რადგან გუნდების უმეტესობას მხოლოდ ერთი გადაცდომის საშუალება აქვს, მაქსიმუმ, თუ ეროვნული ტიტულისთვის იმედოვნებენ. ეს თითქმის ყველა თამაშს დიდ თამაშად აქცევს გუნდების უმეტესობისთვის. COVID ასევე აგრძელებს სპორტზე დაკიდებას. დაბრუნდებიან თუ არა გულშემატკივრები სტადიონებზე სრული ძალით? ამას მალე გავიგებთ, რადგან სეზონი ამ შაბათს იწყება და თამაშების სრული სია დაგეგმილია შრომის დღის გახანგრძლივებულ შაბათ-კვირას, ხუთშაბათს, 2 სექტემბერს.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები