აშშ-ის მაჩვენებლები

- ოქტომბრის საცალო გაყიდვები მოსალოდნელზე უკეთესი 1.7%-ით გაიზარდა თვეში. არასტაბილურ კატეგორიებში გაყიდვები მკვეთრად გაიზარდა, მაგრამ საკონტროლო ჯგუფში გაყიდვები ასევე გაიზარდა 1.6%-ით. ამ ფრონტზე წამყვანი მუხტი იყო 4%-იანი მოგება არამაღაზიის გაყიდვებში.

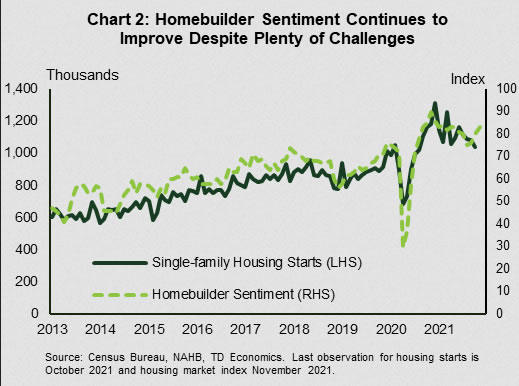

- ოქტომბერში საბინაო სტარტი 0.7%-ით დაეცა, რადგან უფრო დიდი მარტოხელა სეგმენტის სტარტები შემცირდა ზედიზედ მეოთხე თვე. ბოლო თვეების განმავლობაში სახლის მშენებლების განწყობის გაუმჯობესება იმაზე მეტყველებს, რომ ეს სექტორიც შესაძლოა მალე დადებით კუთხით იქცეს.

- პრეზიდენტი ბაიდენი ხელს აწერს ინფრასტრუქტურის ინვესტიციებისა და სამუშაო ადგილების აქტს (IIJA). კანონმდებლობა 550 მილიარდი დოლარის ახალ დანახარჯს გამოიტანს ტრანსპორტირებასა და სხვა კრიტიკულ ინფრასტრუქტურაზე მომდევნო რამდენიმე წლის განმავლობაში. გარდა ამისა, უფრო დიდი Build Back Better (BBB) სოციალური ხარჯებისა და კლიმატის კანონპროექტმა გაასუფთავა სახლი და მიემართება სენატში.

კანადის მაჩვენებლები

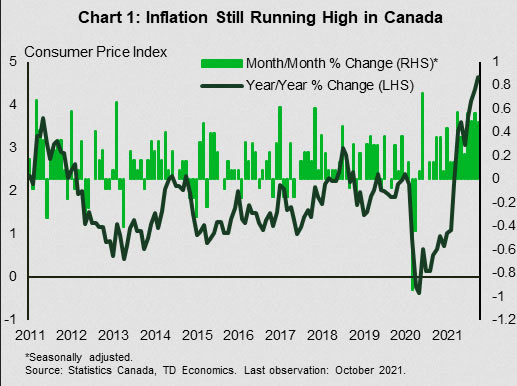

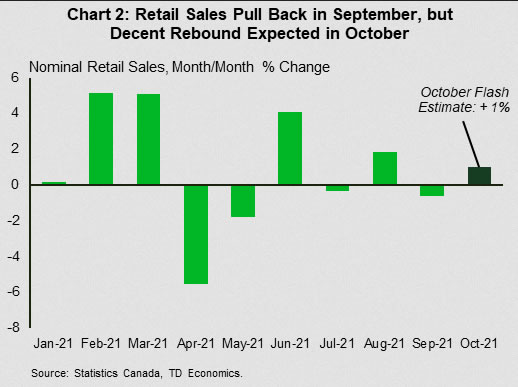

- CPI-ის ინფლაციამ კიდევ ერთი ნაბიჯი აიწია ოქტომბერში (4.7% წელიწადში/წლიურად). ენერგეტიკა აგრძელებდა მოქმედებას, როგორც მთავარი უკანა ქარი, მაგრამ გამოშვებამ აჩვენა ფასების ზეწოლა სხვადასხვა ხარჯების კატეგორიაში. იმავდროულად, სექტემბერში საცალო გაყიდვები 0.6%-ით დაეცა. თუმცა, კანადის სტატისტიკის წინასწარი შეფასებით, ოქტომბერში 1%-იანი ზრდა იყო მითითებული.

- ამ კვირის შეფუთული კალენდარი დაემატა კანადის ბანკის ოფიციალური პირების კომუნიკაციით. მაგალითად, წერილობით სტატიაში გუბერნატორმა მაკლემმა ხაზი გაუსვა ცენტრალური ბანკის მუდმივ მოქნილ მიდგომას და მზადყოფნას მოერგოს პოლიტიკა ცვალებად ეკონომიკურ მონაცემებს.

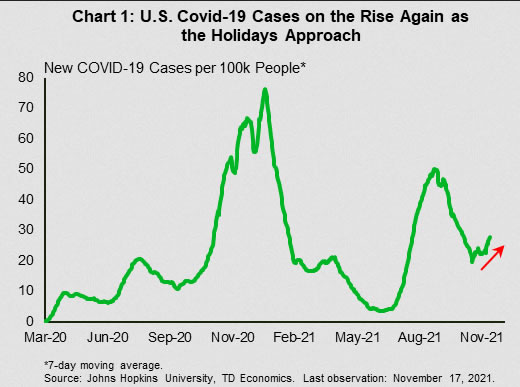

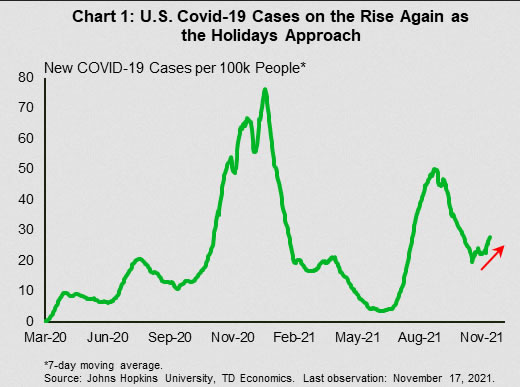

აშშ - ინფექციების ტენდენცია იზრდება, როგორც დღესასწაულების მიდგომა

გასულ კვირას ინფლაციის ცხელმა ანგარიშმა ბევრი წარბები გამოიწვია, მაგრამ ნოემბრის მესამე კვირა უფრო დაბალანსებული იყო მონაცემთა ფრონტზე. ოქტომბერში საცალო გაყიდვები მოსალოდნელზე უკეთესი 1.7%-ით გაიზარდა თვიდან თვემდე (მ/მ). სტაბილურად გაიზარდა გაყიდვები არასტაბილურ კატეგორიებში - ბენზინგასამართი სადგურები (+3.9%), სამშენებლო მასალები (2.8%) და ავტომობილები (1.8%). ამავდროულად, რესტორნებში ბარებში ქვითრები უცვლელი იყო თვეში. დანარჩენ ქვესექტორებში გაყიდვები, რომლებიც ცნობილია როგორც "საკონტროლო ჯგუფი", არ გაუცრუა და ჯანსაღი 1.6%-ით გაიზარდა. მიუხედავად იმისა, რომ კატეგორიების უმეტესობამ დაფიქსირდა გაუმჯობესება, არამაღაზიის საცალო მოვაჭრეებმა (ონლაინ გაყიდვების კარგი მარიონეტები) ლიდერობდნენ გადასახადში, 4%.

საკონტროლო ჯგუფში ჯანსაღი მოგება ავტომობილების გაყიდვების ოქტომბრის ზრდასთან ერთად მიუთითებს საქონლის ხარჯვის ჯანსაღ დაწყებაზე მეოთხე კვარტალში. თუმცა, ზედაპირის ქვეშ ნაკაწრი ავლენს უფრო ნიუანსურ ფონს. გაყიდვების მოგება, როგორც ჩანს, ასახავს აქტივობის გარკვეულ წინსვლას დატვირთული საკურორტო სეზონიდან. მომხმარებლები მუდმივად აფრთხილებდნენ მიწოდების ჯაჭვის საკითხებს და შესაძლო დეფიციტს და, როგორც ჩანს, ბევრმა დაიწყო სადღესასწაულო საყიდლების ადრეული დაწყება. ბოლოდროინდელმა გამოკითხვამ აჩვენა, რომ სადღესასწაულო მყიდველების დაახლოებით ნახევარი აპირებდა საყიდლების დაწყებას ნოემბრამდე. არამაღაზიაში საცალო გაყიდვების სიძლიერე, ძალიან პოპულარული სადღესასწაულო სავაჭრო არხი, ამ შეხედულებას სძენს. მიუხედავად იმისა, რომ მთლიანი ხარჯები უნდა დარჩეს ჯანსაღი, ის შეიძლება შენელდეს წლის ბოლოსკენ, რაც ასახავს ამ მისწრაფებას. ახალი COVID-19 ინფექციების ზრდა წარმოადგენს დამატებით რისკს მოხმარების ზრდისთვის, იმის გათვალისწინებით, რომ ამან შეიძლება კიდევ უფრო შეაფერხოს მომსახურების მიმართ ხარჯების მოსალოდნელი როტაცია (დიაგრამა 1).

საბინაო ბაზრისკენ მიდრეკილი, სახლის მშენებლობის აქტივობა განაგრძობდა ორთქლის დაკარგვას ოქტომბერში, დაწყებული 0.7%-ით შემცირდა თვეში. მშენებლების წინაშე მდგარი უამრავი დაბრკოლების გათვალისწინებით, როგორიცაა მიწოდების ჯაჭვის შეფერხება, მატერიალური ხარჯების მაღალი დონე და მუშათა და მომსახურე ლოტების დეფიციტი, გასაკვირი არ უნდა იყოს, რომ სახლის მშენებლობა ბოლო თვეებში ოდნავ შემსუბუქდა. სტარტები უფრო დიდი მარტოხელა ოჯახის სეგმენტში იყო ბოლო კლების ტენდენციაში მთავარი წვლილი. სახლის მშენებლების ნდობის მუდმივი ბოლოდროინდელი გაუმჯობესება მიუთითებს იმაზე, რომ ეს სექტორი უახლოეს პერსპექტივაში პოზიტიური კუთხით უნდა იქცეს (დიაგრამა 2). მიუხედავად იმისა, რომ მონეტარული სტიმულის მოახლოებული მოხსნა დაბრკოლებას შეუქმნის საცხოვრებლის მოთხოვნას მომდევნო კვარტალებში, რადგან ის აიწონის უკვე გაწეულ ხელმისაწვდომობას, სახლის მშენებლობის აქტივობა, სავარაუდოდ, კარგად იქნება მხარდაჭერილი საცხოვრებლის განსაკუთრებით დაბალი ინვენტარის გათვალისწინებით.

ამ კვირაში სხვა მნიშვნელოვანი მოვლენები იყო პოლიტიკურ ფრონტზე, როდესაც პრეზიდენტმა ბაიდენმა მოაწერა ხელი ინფრასტრუქტურის ინვესტიციების და სამუშაოების აქტს (IIJA) კანონში. კანონმდებლობა 550 მილიარდი დოლარის ახალ ხარჯებს გამოიტანს ტრანსპორტსა და სხვა კრიტიკულ ინფრასტრუქტურაზე. ამ ტიპის ხარჯები, როგორც წესი, ატარებს მაღალ ეკონომიკურ მულტიპლიკატორებს, რაც იწვევს უფრო დიდ ეკონომიკურ გავლენას, ვიდრე დახარჯული დოლარის საწყისი თანხა. და, პროდუქტიული კაპიტალის მარაგის ამაღლებით, მან შესაძლოა გაზარდოს ამერიკის ეკონომიკის პოტენციური ზრდის ტემპიც. მიუხედავად ამისა, იმის გათვალისწინებით, რომ ინვესტიციები განაწილებულია რამდენიმე წლის განმავლობაში და რომ ასეთი პროექტების განხორციელებას დრო სჭირდება, ეკონომიკის სტიმული სავარაუდოდ მოკრძალებული იქნება და დრო დასჭირდება. და კლიმატის კანონპროექტი, რომელიც პალატამ მიიღეს კვირის ბოლოს, უფრო შესამჩნევი ახლოვადიანი სტიმული იქნება ზრდისთვის 2 წელს. თუმცა, ეს პაკეტი გაყოფილი სენატის წინაშე დგას და ჯერ კიდევ შორს არის დასრულებული გარიგებისგან.

კანადა – კანადის ბანკი იმეორებს მოქნილ მიდგომას

კანადის ეკონომიკური გამოჯანმრთელება ბოლო თვეების განმავლობაში მკვეთრი იყო, მაგრამ 2022 წლის წინ, ტენდენციებზე მაღლა მდგომი ზრდა ჯერ კიდევ არ არის. დიდწილად, ეს მოლოდინი ემყარება სამომხმარებლო ხარჯების მუდმივ ძლიერ დაბრუნებას, რაც შემდგომში გაუმჯობესებულია შრომის ბაზრის ფონზე და ჭარბი დანაზოგების მნიშვნელოვანი დაგროვებით. მაგრამ ეს შეხედულება არ არის უარყოფითი რისკების გარეშე და მათ შორის მთავარია სამომხმარებლო ფასების ინფლაციის დაჩქარება ზაფხულის დასაწყისიდან.

ოქტომბრის ინფლაცია იყო ყველაზე მნიშვნელოვანი მონაცემების გამოქვეყნება (დიაგრამა 1) ამ კვირაში. ფასების ზრდამ კიდევ ერთი ნაბიჯი გადადგა და 4.7%-ით გაიზარდა წინა წელთან შედარებით. გასაკვირი არ არის, რომ ენერგიამ განაგრძო საკვანძო კუდიანი ქარი, რაც 25.5%-ით გაიზარდა წელიწადში. მაგრამ ფასების ზეწოლა დაფიქსირდა სხვაგან, მათ შორის მატება ხარჯვის კატეგორიებში, რომლებიც მანამდე მოწმენი იყვნენ ფასების (ანუ ტანსაცმელი) შემცირებული ზრდის მოწმე. ამავდროულად, თავშესაფრის (4.8%) და სურსათის (3.9%) ინფლაცია, ორი კატეგორიის ყველაზე დიდი კალათის წონით, ამაღლებული დარჩა და წინა თვესთან შედარებით ოდნავ შეიცვალა. თვიური იმპულსი, წინა თვესთან შედარებით კლებისას, მაინც მაღალი იყო (+0.5% მ/მ). ყველა ზომით, კანადაში ინფლაცია კვლავ ცხელდება.

რაც შეეხება სამომხმარებლო ხარჯებს, პარასკევის საცალო გაყიდვების გამოშვებამ გამოავლინა 0.6%-იანი კლება სექტემბერში, რაც გაუარესდა უფრო დიდი მოცულობის შემცირებით (-1.1%). საავტომობილო მანქანები (-1.6%) იყო მთავარი წვლილი საერთო სისუსტეში. ამ კატეგორიის აქტივობა შემცირდა მიწოდების ჯაჭვის ხანგრძლივი შეფერხებით. მიუხედავად ამისა, მოხსენება ცალსახად შემცირდა, კლება ვრცელდებოდა 11 ინდუსტრიიდან შვიდზე. ვერცხლის უგულებელყოფა, თუმცა, არის ის, რომ სტატისტიკა კანადის ფლეშ შეფასება მოითხოვა ჯანსაღი rebound ოქტომბერში (+1%, დიაგრამა 2).

ინფლაციასა და სამომხმარებლო დანახარჯებს შორის პოტენციური ურთიერთქმედება იქნება 2022 წელს საყურადღებო საკითხთა შორის. თუ ფასების ზეწოლა გაგრძელდება, ეკონომიკური ზრდა შეიძლება დაზარალდეს რეალური ხელფასების და მომხმარებელთა მსყიდველუნარიანობის ეროზიის გამო. გაურკვევლობა კვლავ ამაღლებულია, განსაკუთრებით ეკონომიკის მიწოდების მხარეს, რაც ვარაუდობს, რომ ეს რისკები არ უნდა შემცირდეს. ჩვენს საბაზისო შემთხვევაში, ჩვენ ველით, რომ ინფლაცია თანდათან შემცირდება 2022 წლისთვის. მაგრამ, შრომის ბაზრის მატება და შინამეურნეობების დამატებითი დანაზოგების თანდათანობითი შემცირება ხელს უწყობს მოხმარების ძლიერ ზრდას წლის განმავლობაში. კანადის ბანკმა ოქტომბრის მონეტარული პოლიტიკის ანგარიშში მსგავსი ნარატივი გამოაქვეყნა. თუმცა, იცოდა ინფლაციის რისკები, ცენტრალური ბანკი იყო ერთ-ერთი პირველი, ვინც წარადგინა საპროცენტო განაკვეთის ზრდის მითითებები და დაასრულა რაოდენობრივი შემსუბუქების პროგრამა. მიუხედავად ამისა, ბანკს ესმის ამაღლებული გაურკვევლობა, რომელიც ასახავს პერსპექტივას. კანადის ბანკის გუბერნატორმა ტიფ მაკლემმა ამ კვირაში გამოქვეყნებულ სტატიაში ხაზი გაუსვა ეკონომიკის უჩვეულო შოკს წარმოქმნილ გაურკვევლობას და, თავის მხრივ, ცენტრალური ბანკის მზადყოფნას შეცვალოს თავისი პოზიცია, თუ მონაცემები განვითარდება მოლოდინის საწინააღმდეგოდ.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები