კანადური დოლარი ფართოდ გაიზარდა აშშ-ს ადრეულ სესიაზე, მოსალოდნელზე ძლიერი სამომხმარებლო ინფლაციის მაჩვენებლის შემდეგ, რაც აძლიერებს BoC-ის მხრიდან უფრო გამკაცრების საქმეს. თუმცა, რაც შეეხება დღეს, ავსტრალია კვლავ ყველაზე ძლიერია, რასაც ხელი შეუწყო ადრე ჩინეთის აქციების მასიური აღდგენით. იენი კვლავ რბილდება, მაგრამ გლობალური რისკის აღდგენის შემდეგ, და რაც მთავარია, აშშ-სა და ევროპის საორიენტაციო შემოსავლების ზრდის შემდეგ. ევროპული მაიორები შერეულია.

დოლარი ასევე რბილია კონსოლიდაციაში, ელოდება FOMC-ის 25bps განაკვეთის ზრდას. სამ კითხვაზეა პასუხის გაცემა. ჯერ ერთი, სად იქნება ინტერესი წლის ბოლომდე? მეორეც, აპირებს თუ არა FOMC „წინასწარ ჩატვირთვას“ განაკვეთის ზოგიერთი მატება? და მესამე, მოიხსნება თუ არა ფედერალური სახსრების სავარაუდო გრძელვადიანი განაკვეთი არსებული 2.50%-დან? ახალი ეკონომიკური პროგნოზები, იმედია, რაიმე კონკრეტულს მოგცემთ.

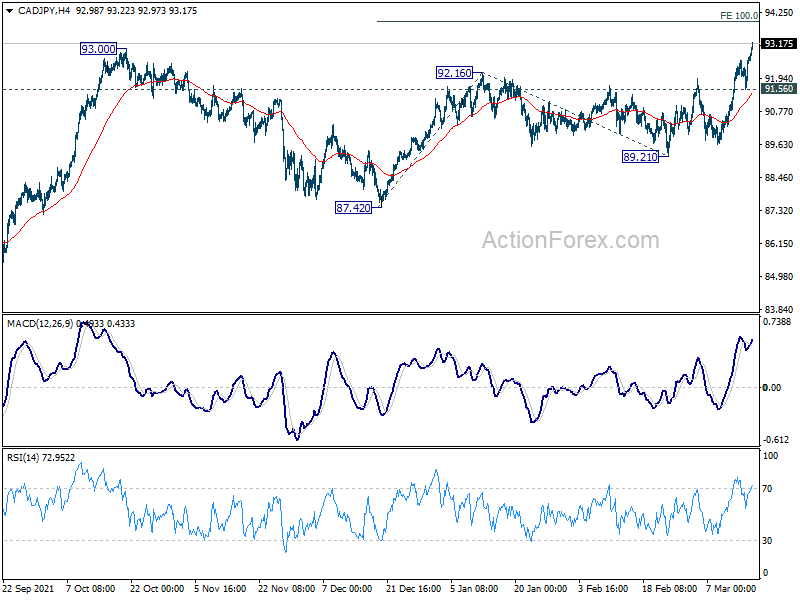

ტექნიკურად, CAD/JPY მატულობს 93.00-მდე, რათა განაახლოს საშუალოვადიანი ზრდის ტენდენცია 73.80-დან. შემდეგი სამიზნე არის 100% პროგნოზი 87.42-დან 92.16-მდე 89.21-დან 93.95-ზე. ახლა ყურადღება გამახვილებულია იმაზე, თუ როდის გაჰყვება AUD/JPY და გაარღვიოს 86.24 წინააღმდეგობა, რათა განაახლოს ზრდის ტენდენცია 59.85-დან.

ევროპაში, წერის მომენტისთვის, FTSE 1.39%-ით გაიზარდა. DAX 2.82%-ით გაიზარდა. CAC 3.26%-ით გაიზარდა. გერმანიის 10-წლიანი სარგებელი გაიზარდა 0.0544-ით 0.390-მდე. ადრე აზიაში Nikkei 1.64%-ით გაიზარდა. ჰონგ კონგის HSI გაიზარდა 9.08%. ჩინეთის შანხაის SSE გაიზარდა 3.48%. Singapore Strait Times-ი 1.70%-ით გაიზარდა. იაპონიის 10-წლიანი JGB სარგებელი დაეცა -0.0068-მდე 0.204-მდე.

აშშ-ში საცალო გაყიდვები თებერვალში 0.3%-ით გაიზარდა დედასთან შედარებით, ყოფილი ავტომობილების გაყიდვები გაიზარდა 0.2%-ით, მოლოდინები გაუცრუვდა.

აშშ-ში საცალო გაყიდვები თებერვალში 0.3%-ით გაიზარდა და 658.1 მილიარდ აშშ დოლარს მიაღწია, რაც დაბალია დედამისის 0.6%-ის მოლოდინს. ყოფილი ავტომატური გაყიდვები გაიზარდა 0.2%-ით დედასთან შედარებით, მოლოდინს 0.9%-ით ნაკლები. ყოფილი ბენზინის გაყიდვები შემცირდა -0.2% დედა. ყოფილი ავტო, ყოფილი ბენზინის გაყიდვები დაეცა -0.4% დედა. 2021 წლის დეკემბრიდან 2022 წლის თებერვლის ჩათვლით მთლიანი გაყიდვები 16.0%-ით გაიზარდა წინა წლის ანალოგიურ პერიოდთან შედარებით.

იმპორტის ფასების ინდექსი თებერვალში 1.4%-ით გაიზარდა, რაც 1.6%-ის მოლოდინს დაბალი იყო.

კანადის CPI თებერვალში 5.7%-მდე გაიზარდა, რაც ყველაზე მაღალია 1991 წლიდან.

კანადის CPI მკვეთრად დაჩქარდა 5.1%-დან წლიურ წელთან შედარებით 5.7%-მდე თებერვალში, რაც აღემატება 5.5% წლიურ მოლოდინს. ეს არის ყველაზე დიდი ზრდა 1991 წლის აგვისტოს შემდეგ და ეს არის ზედიზედ მეორე თვე, როდესაც მთლიანი ინფლაცია 5%-ს აჭარბებს. ბენზინის გამოკლებით, CPI გაიზარდა 4.7%-ით წლიური წელთან შედარებით იანვრის 4.3%-თან შედარებით, რაც ყველაზე სწრაფად 1999 წელს დანერგვის შემდეგ. ყოველთვიურად, CPI გაიზარდა 1.0%-ით თებერვალში, რაც ყველაზე დიდი თვიური ზრდაა 2013 წლის თებერვლის შემდეგ.

CPI ჩვეულებრივი გაიზარდა 2.3%–დან წლიური წლიური წლიურით 2.6%–მდე, რაც აღემატება 2.4%–ის მოლოდინს. CPI მედიანა გაიზარდა 3.3%-დან წლიურ წელთან შედარებით 3.5%-მდე, ემთხვევა მოლოდინებს. CPI შემცირებული გაიზარდა 4.0% წლიური წლიურიდან 4.3%-მდე წლიური წლიური პერიოდის განმავლობაში, რაც აღემატება 4.2% წლიურ მოლოდინს.

ECB Nagel არ ელის სტაგფლაციას ამ მომენტისთვის

ECB-ის მმართველი საბჭოს წევრმა იოახიმ ნაგელმა გერმანულ გაზეთ Handelsblatt-ს განუცხადა: „ამჟამად არ ველოდები სტაგფლაციას, მიუხედავად იმისა, რომ ომის შედეგები გაზრდის ინფლაციის მაჩვენებლებს და შეასუსტებს ეკონომიკურ ზრდას“. მან დასძინა, რომ ამჟამად ხელფასის ფასის სპირალის "არ არსებობს ნიშნები".

მან თქვა, რომ ECB-ის ამჟამინდელი მიდგომა აქტივების შესყიდვის შემცირების კუთხით, ხოლო განაკვეთების გაზრდაზე ვალდებულების გარეშე იყო „კარგი და დაბალანსებული“ მიდგომა. მან თქვა: ”მე მიმაჩნია, რომ ძალიან მნიშვნელოვანია, რომ ჩვენ არ ვიყოთ წინასწარ ვალდებულება მაღალი გაურკვევლობის დროს, მაგრამ ვიყოთ მოქნილები.”

თებერვალში იენის გაუფასურების და ენერგიის მაღალი ფასების გამო იაპონიის იმპორტი 34%-ით გაიზარდა

იაპონიის ექსპორტი თებერვალში 19.1%-ით გაიზარდა და 7190 მილიარდ იონს შეადგინა. ეს ზრდის მე-12 ზედიზედ თვეა. ავტომობილების ექსპორტი გაიზარდა 8.3%-ით წლიური წელთან შედარებით, რაც აღდგა იანვრის -1.0%-იანი წლიური კლებიდან. ექსპორტი აშშ-ში გაიზარდა 16.0%-ით 1.3 ტონამდე JPY. ჩინეთში ექსპორტი გაიზარდა 25.8%-ით 1.5 ტონამდე JPY.

იმპორტი გაიზარდა 34.0%-ით 7858 მილიარდი დოლარით. ეს ზედიზედ მე-13 თვეა ზრდის. ნედლი ნავთობის იმპორტი გაიზარდა მასიური 93.2%-ით წლიურად და 08.6 მილიარდი PY-მდე, ზედიზედ მე-11 თვის განმავლობაში, იენის გაუფასურების და ნავთობის ფასების ზრდის ფონზე. სავაჭრო დეფიციტი შეადგინა -668 მილიარდი იან.

სეზონურად მორგებული პირობებით, ექსპორტი შემცირდა -0.5%-ით და 7432 მილიარდ იონამდე. იმპორტი გაიზარდა 2.7%-ით, ვიდრე 8463 მილიარდი იონ. სავაჭრო დეფიციტი გაიზარდა JPY -1031 მილიარდამდე.

ავსტრალიის Westpac წამყვანი ინდექსი ოდნავ გაუმჯობესდა თებერვალში

ავსტრალიის Westpac-MI წამყვანი ინდექსი ოდნავ გაუმჯობესდა -0.50%-დან -0.25%-მდე თებერვალში. მაგრამ Westpac ელოდება „ძლიერ ტენდენციურ ზრდას 2022 წელს“, ძირითადად 2020 და 2021 წლებში, როგორც ფისკალური, ისე მონეტარული ხელისუფლების საგანგებო პოლიტიკის საგანგებო ზომების შედეგების გამო.

Westpac ელის RBA-ს, რომელიც აპრილში შეხვდება თავისი „მოთმინების“ პოზიციით. მაგრამ პირველი კვარტალის ინფლაციის მონაცემებისა და ხელფასების ზრდის შემდგომი პროგრესის შემდეგ, RBA გადაინაცვლებს მკაცრ მიკერძოებაზე ივნისსა და ივლისში, აგვისტოში ფულადი განაკვეთის გაზრდამდე.

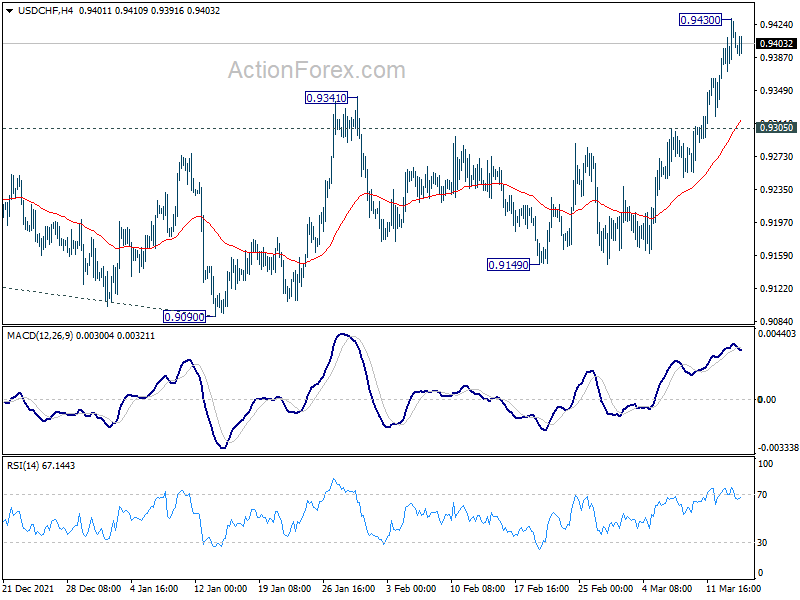

USD / CHF Mid Day Outlook

ყოველდღიური Pivots: (S1) 0.9380; (P) 0.9406; (R1) 0.9438; გაძლიერებული ....

დოლარში/CHF-ში შიდადღიური მიკერძოება ნეიტრალური რჩება 0.9430-ზე დაბლა კონსოლიდაციისთვის. უკან დახევის მინუსი უნდა შეიცავდეს 0.9305 წინააღმდეგობის ზემოთ მობრუნებულ მხარდაჭერას კიდევ ერთი რალის მოსატანად. ზევით, 0.9430-ზე მაღლა პირველ რიგში მიზნად ისახავს 0.9471 წინააღმდეგობას. იქ შესვენება განაახლებს მთელ რალს 0.8756-დან 61.8%-მდე პროგნოზით 0.8756-დან 0.9471-მდე 0.9090-დან 0.9532-მდე.

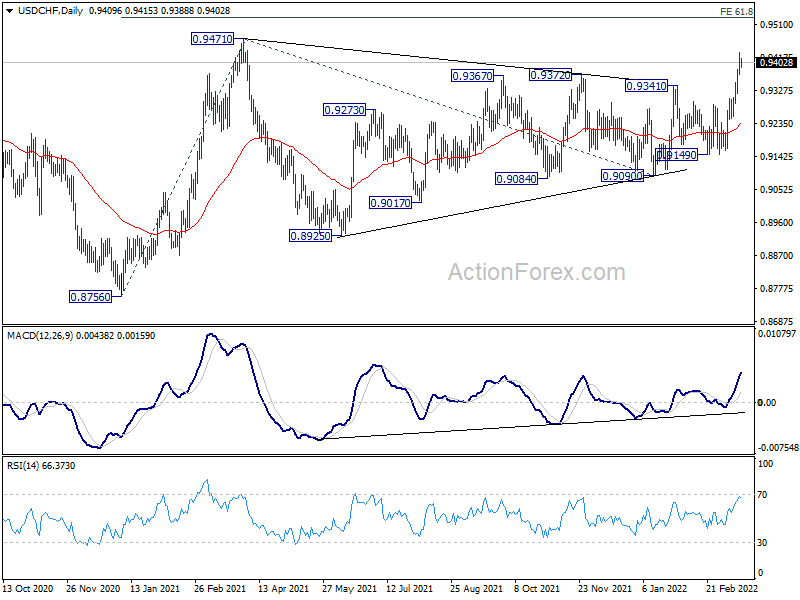

უფრო დიდ სურათში, საშუალოვადიანი პერსპექტივა საუკეთესო შემთხვევაში ნეიტრალური იქნება, სანამ 0.9471 წინააღმდეგობა იქნება. უფრო დიდი კლების ტენდენცია შეიძლება კვლავ გაგრძელდეს 0.8756-მდე (2021 დაბალი). თუმცა, 0.9471-ის მტკიცე შესვენება ამტკიცებს, რომ მთლიანი დაღმავალი ტენდენცია 1.0342-დან (2016 წლის მაღალი), დასრულდა ტალღებით 0.8756-მდე. უნდა შეიქმნას საშუალოვადიანი ზრდის ტენდენცია სამიზნე 1.0237/0342 წინააღმდეგობის ზონამდე.

ეკონომიკური მაჩვენებლები განახლება

| GMT | Ccy | ივენთი | ფაქტობრივი | პროგნოზი | წინა | შესწორებული |

|---|---|---|---|---|---|---|

| 21:45 | NZD | მიმდინარე ანგარიში (NZD) Q4 | -7.26B | -6.49B | -8.30B | -8.25B |

| 23:30 | AUD | Westpac წამყვანი ინდექსი M / M თებ | -0.20% | 0.10% | ||

| 23:50 | JPY | სავაჭრო ბალანსი (JPY) თებ | -1.03T | -0.39T | -0.93T | -0.78T |

| 04:30 | JPY | სამრეწველო წარმოება M / M Jan F | -0.80% | -1.30% | -1.30% | |

| 12:30 | CAD | საბითუმო გაყიდვები M / M იან | 4.20% | 4.00% | 0.60% | |

| 12:30 | CAD | CPI M / M თებ | 1.00% | 0.90% | 0.90% | |

| 12:30 | CAD | CPI Y / Y Feb | 5.70% | 5.50% | 5.10% | |

| 12:30 | CAD | CPI საერთო Y / Y თებ | 2.60% | 2.40% | 2.30% | |

| 12:30 | CAD | CPI საშუალო წ/წ Fed | 3.50% | 3.50% | 3.30% | |

| 12:30 | CAD | CPI მოჭრილი წ/წ Fed | 4.30% | 4.20% | 4.00% | |

| 12:30 | აშშ დოლარი | საცალო გაყიდვების M / M თებ | 0.30% | 0.60% | 3.80% | |

| 12:30 | აშშ დოლარი | საცალო გაყიდვების ექსპორტის ავტომობილები M / M | 0.20% | 0.90% | 3.30% | |

| 12:30 | აშშ დოლარი | იმპორტის ფასების ინდექსი M / M თებ | 1.40% | 1.60% | 2.00% | |

| 14:00 | აშშ დოლარი | ბიზნეს ინვენტარი იან | 1.10% | 2.10% | ||

| 14:00 | აშშ დოლარი | NAHB საბინაო ბაზრის ინდექსი Mar | 81 | 82 | ||

| 15:30 | აშშ დოლარი | ნავთობის ინვენტარიზაცია | -1.8M | -1.9M | ||

| 18:00 | აშშ დოლარი | ფედერალური საპროცენტო განაკვეთის გადაწყვეტილება | 0.50% | 0.25% | ||

| 18:30 | აშშ დოლარი | FOMC პრესკონფერენცია |

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები