შემაჯამებელი

ჩვენს აპრილის საერთაშორისო ეკონომიკურ პერსპექტივაში, ჩვენ ხაზგასმით აღვნიშნეთ, თუ როგორ არის ჩინეთის ერთგულება „ნულოვანი COVID-ის პოლიტიკისადმი“ მთავარი თემა და ასევე მთავარი რისკი 2022 წლის გლობალური ეკონომიკური პერსპექტივისთვის. ჩაკეტვა, ჩვენი აზრით, მიუღწეველს ხდის ჩინეთის მშპ-ს ოფიციალურ სამიზნეს 5.5%-ს და ჩვენ ვვარაუდობთ, რომ ჩინეთის ეკონომიკა გაიზრდება წელს 4.5%-ით. თუმცა, ამ პროგნოზის ირგვლივ რისკები კლებულობს, რაც, თავის მხრივ, გლობალური ზრდის პერსპექტივებს კლებისკენ მიმართავს. გლობალურ ეკონომიკაში ჩინეთის პოზიციის გათვალისწინებით, ადგილობრივი ნეგატიური მოვლენები განვითარებად ბაზრებზე ტალღოვან ეფექტებს იწვევს. ამ ანგარიშში ჩვენ ვაახლებთ ჩინეთის მგრძნობელობის ანალიზს და განვსაზღვრავთ, რომ უფრო დიდი და სისტემურად მნიშვნელოვანი განვითარებადი ეკონომიკების უმეტესობა მგრძნობიარეა ჩინეთში განვითარებული მოვლენების მიმართ. თუ ჩინეთის ეკონომიკა შენელდება იმაზე მეტად, ვიდრე ჩვენ ამჟამად ვვარაუდობთ და გადამდები რისკები განხორციელდება ისე, როგორც ამას ჩვენი ჩარჩო გვთავაზობს, წელს შეიძლება აღინიშნოს გლობალური ექსპანსიის ყველაზე ნელი ტემპი 2009 წლის გლობალური ფინანსური კრიზისის შემდეგ.

ჩინეთის გადამდები იგრძნობს გლობალურად და ადგილობრივად

ჩვენს აპრილის საერთაშორისო ეკონომიკურ პერსპექტივაში ჩვენ აღვნიშნეთ, თუ როგორ იქცა COVID-თან დაკავშირებული მოვლენები ჩინეთში საკვანძო თემად და ასევე მთავარ რისკად 2022 წლის გლობალური ეკონომიკური პერსპექტივისთვის. ჩინეთის ხელისუფლების ერთგულება Zero-COVID პოლიტიკისადმი, სავარაუდოდ, დიდად აისახება ადგილობრივ ეკონომიკურ აქტივობაზე და, თავის მხრივ, მიგვაჩნია, რომ შეიძლება გავლენა იქონიოს 2022 წლის გლობალურ მშპ-ზე. ჩვენ ასევე ხაზგასმით აღვნიშნეთ ჩვენს აპრილის ეკონომიკურ პერსპექტივაში, რომ ჩინეთის ოფიციალური მშპ 2022 წლის სამიზნე 5.5%, ჩვენი აზრით, ნაკლებად სავარაუდოა, რომ მიღწეული იყოს. ჩვენ გვჯერა, რომ მკაცრი COVID დაბლოკვის, ცუდი განწყობის, ჩინეთის ფინანსური ბაზრების მიმართ და უძრავი ქონების ჯერ კიდევ გაუარესებული სექტორის ერთობლიობამ უნდა გამოიწვიოს ჩინეთის ეკონომიკის ზრდა 4.5%-ით წელს. თუ ვივარაუდებთ, რომ ჩვენი პროგნოზი ზუსტია, 2020 წლის გამოკლებით, COVID-ის საწყისი გავლენის გამო, ჩინეთის ეკონომიკა შეიძლება გაიზარდოს ყველაზე ნელი ტემპით 1990 წელს ტიანანმენის მოედანზე საპროტესტო გამოსვლების შემდეგ. და უფრო პესიმისტური პერსპექტივა გლობალური მშპ-ს ზრდის შესახებ. ჩინეთის ეკონომიკური შენელების, ასევე რუსეთის ეკონომიკის კოლაფსის, ასევე უკრაინის ომის შემდგომი ზემოქმედების გათვალისწინებით, ჩვენ აღარ ველით, რომ გლობალური ეკონომიკა გაიზრდება ტენდენციიდან ზემოთ მიმდინარე წელს. ახლა ჩვენ ვვარაუდობთ, რომ გლობალური ეკონომიკა მხოლოდ 3%-ით გაიზრდება 2022 წელს, რაც გაცილებით დაბალია კონსენსუსის პროგნოზის 3.5%-ზე და სსფ-ის ბოლო განახლებული პროგნოზის 3.6%-ზე დაბალი.

ჩვენი აზრით, ჩინეთის ზრდის პერსპექტივები კვლავ მიდრეკილია უფრო ნელი ზრდისკენ, ვიდრე ჩვენი 4.5%-იანი სამიზნე, რაც ასევე შეიძლება ნიშნავდეს გლობალური ზრდის კიდევ უფრო ნელ ტემპს. COVID-ის გავრცელება პეკინშიც გავრცელდა და სანამ მასობრივი ტესტირების პროტოკოლი განხორციელდა, თავიდან აიცილეს ქალაქის მასშტაბით ჩაკეტვა. პეკინის ჩაკეტვა ჯერ კიდევ შესაძლებელია და მიუხედავად იმისა, რომ ინფექციები გარკვეულწილად დასტაბილურდა შანხაიში, დრო, როდესაც შეიძლება მოიხსნას მიმდინარე შეზღუდვები, გაურკვეველია. ჩინეთის მშპ-ს ნელი ზრდა იზოლირებულად, სავარაუდოდ, ნეგატიურ გავლენას მოახდენს გლობალურ ეკონომიკურ ზრდაზე; თუმცა, შენელებული ჩინეთის ეკონომიკა, როგორც წესი, იწვევს გადამდები ბაზრებს განვითარებად ბაზრებზე და ეს პოტენციური ტალღოვანი ეფექტები გვაწუხებს. არსებობს მრავალი განვითარებადი ბაზრის ეკონომიკა, რომლებიც მჭიდროდ არიან დაკავშირებული ჩინეთთან სავაჭრო კავშირების საშუალებით და შეიძლება განიცადონ საკუთარი ზრდის შენელება შემცირებული მოთხოვნის ან მიწოდების ჯაჭვის შეფერხების გამო. გარდა ამისა, ჩინეთში ზრდის შენელება, როგორც წესი, იწვევს ადგილობრივი აქტივების ფასების არასტაბილურობას. ფინანსური ბაზრის მერყეობა უკვე დაიწყო ჩინეთში, მაგრამ ვრცელდება განვითარებად ბაზრებზე. თუ ჩინეთის ეკონომიკა კიდევ უფრო გაუარესდება, ჩვენ მოველით, რომ ბოლოდროინდელი სისუსტე განვითარებადი ბაზრის ვალუტაში და ადგილობრივი აქციების ვარდნა გაიზრდება. სუსტმა ვალუტამ შეიძლება აიძულოს ცენტრალური ბანკები გააგრძელონ მონეტარული გამკაცრების ციკლები თავიანთი ვალუტების ღირებულების დასაცავად, რამაც შეიძლება შეაფერხოს ადგილობრივი ზრდის პერსპექტივები. კაპიტალის ფასების კლებამ შეიძლება მომხმარებლები დატოვოს გვერდით და გამოიწვიოს უფრო რბილი მოხმარება და მთლიანი გამომუშავება.

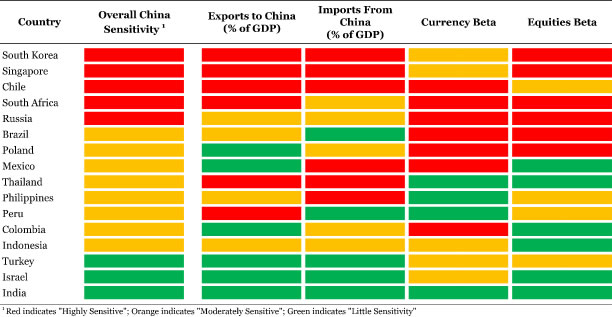

ამ ფონზე, ჩვენ განვაახლეთ ჩვენი ჩინეთის მგრძნობელობის ანალიზი, რათა განვსაზღვროთ, რამდენად მგრძნობიარეა განვითარებადი ბაზრის ქვეყნები ჩინეთის მიმართ და როგორ შეიძლება გავლენა იქონიოს მშპ-ს გლობალურ ზრდაზე. ჩვენი ცხრილი მოიცავს ისეთ ინდიკატორებს, როგორიცაა ექსპორტი ჩინეთში, როგორც წილი მშპ-ში, ასევე განვითარებადი ბაზრის ვალუტა და კაპიტალის ბეტა (ანუ: მგრძნობელობის სტატისტიკური საზომი) რენმინბისა და შანხაის კომპოზიტური კაპიტალის ინდექსის მიმართ. ამ განახლებაში ჩვენ ასევე მოიცავს ჩინეთიდან იმპორტის ექსპოზიციას, როგორც წილი მშპ-ში. მიუხედავად იმისა, რომ ყოველთვის დიდია, ჩინეთის როლი, როგორც მთავარი მიმწოდებელი და ექსპორტიორი, გაიზარდა ბოლო ორი წლის განმავლობაში. ახლა, როდესაც დაწესდა ახალი ჩაკეტვა შანხაიში, ისევე როგორც საპორტო ქალაქებში, შეიძლება მოხდეს მიწოდების ჯაჭვის გახანგრძლივებული და განახლებული შეფერხებები. როგორც ვნახეთ ბოლო ორი წლის განმავლობაში, მიწოდების ჯაჭვის შეფერხებამ შეიძლება უარყოფითი გავლენა მოახდინოს ზრდაზე, განსაკუთრებით იმ ქვეყნებზე, რომლებიც იმპორტირებენ დიდი რაოდენობით საქონელს ჩინეთიდან.

2022 წლის აპრილი: ჩინეთის მგრძნობელობის განახლება

ჩვენი ჩარჩო ცხადყოფს, რომ ბევრი უფრო დიდი და სისტემურად მნიშვნელოვანი განვითარებადი ბაზრის ქვეყანა ძალიან მგრძნობიარეა ჩინეთის მიმართ. ამ თვალსაზრისით, ქვემოთ მოყვანილი ცხრილის „ზოგადი ჩინეთის მგრძნობელობის“ სვეტის გადახედვით, ჩვენი ჩარჩო განსაზღვრავს სამხრეთ კორეას, სინგაპურს, ჩილეს, სამხრეთ აფრიკას და რუსეთს, როგორც „უაღრესად მგრძნობიარე“ ჩინეთის მიმართ. შეგახსენებთ, წითელი ყუთი მიუთითებს, რომ ქვეყანა არის „უაღრესად მგრძნობიარე“ თითოეული ინდიკატორის მიმართ, ხოლო ნარინჯისფერი მიუთითებს „ზომიერად მგრძნობიარე“ და მწვანე „მცირე მგრძნობელობა“. „უაღრესად მგრძნობიარე“ ქვეყნების შემთხვევაში, რუსეთის გარდა, ყველა ეს ქვეყანა ძლიერ არის დამოკიდებული ჩინეთის მოთხოვნაზე. ჩინეთში ექსპორტი შეადგენს თითოეული ქვეყნის მშპ-ს მნიშვნელოვან ნაწილს და თუ ჩინეთის უფრო მნიშვნელოვანი შენელება მოხდება, ეს ქვეყნები სავარაუდოდ დაინახავენ, რომ მათი ეკონომიკის საექსპორტო კომპონენტი მკვეთრად შერბილდება. მიუხედავად იმისა, რომ ტექნიკურად, დაბალმა იმპორტმა უნდა გაზარდოს ქვეყნის მთლიანი პროდუქტიულობა, დაბლოკვის გავრცელებით და მიწოდების ჯაჭვებით ჯერ კიდევ მყიფე, ჩინეთიდან იმპორტი შეიძლება იყოს დაუცველობა. გრძელვადიანი ვადები შეიძლება დაარღვიოს ღირებულების ჯაჭვები და შეაფერხოს საბოლოო პროდუქტების შექმნა. ამ თვალსაზრისით, ჩინეთიდან იმპორტზე დამოკიდებულება კრიტიკულ კომპონენტებზე შეიძლება იმოქმედოს როგორც ეკონომიკის მშპ-ზეც. "უაღრესად მგრძნობიარე" ქვეყნების უმეტესობა დამოკიდებულია ჩინეთიდან იმპორტზე, გამონაკლისია სამხრეთ აფრიკა და რუსეთი.

ადგილობრივი ფინანსური ბაზრები თითოეულ „უაღრესად მგრძნობიარე“ ქვეყანაში ასევე რეაგირებენ ჩინეთის აქტივების ფასების ცვლილებებზე, თუ გადავხედავთ სვეტებს „ვალუტა ბეტა“ და „აქციები ბეტა“. რაც შეეხება ბეტას მუშაობას, მაგალითად, ბეტა +0.66 კორეული ვონისთვის ნიშნავს, რომ როდესაც ჩინური რენმინბი მოძრაობს 1%, კორეული ვონი მოძრაობს 0.66% იმავე მიმართულებით. ასე რომ, თუ რენმინბი გაუფასურდება 1%-ით, კორეული ვონი საშუალოდ 0.66%-ით უნდა დასუსტდეს. იგივე ლოგიკა ვრცელდება ბეტა აქციებზეც. მთლიანი "უაღრესად მგრძნობიარე" ქვეყნების უმეტესობას აქვს გაზრდილი ბეტა, რაც ნიშნავს, რომ მათი ვალუტები და კაპიტალის ინდექსები სავარაუდოდ განიცდიან უკიდურეს ცვალებადობას ჩინეთის ვალუტის და ადგილობრივი აქციების გაყიდვის შემთხვევაში. ეს ქვეყნები შეიძლება აღმოჩნდნენ ისეთ მდგომარეობაში, როდესაც მათ ცენტრალურ ბანკებს უწევთ აგრესიულად გამკაცრდეს მონეტარული პოლიტიკა, რათა დაიცვან თავიანთი ვალუტების ღირებულება, რაც უნდა აიტანოს ადგილობრივი მშპ-ს ზრდაზე. მეორეს მხრივ, აქციების გაყიდვამ შეიძლება დაარღვიოს ხარჯვის სქემა სენტიმენტების გამო, თუ მომხმარებლები ნერვიულობენ თავიანთი ოჯახის ფინანსებზე. დაბალი მოხმარება იქნება კიდევ ერთი პოტენციური შეფერხება მშპ-ს ზრდაზე თითოეულ ამ ქვეყანაში.

ქვეყნები, რომლებსაც ჩვენი ჩარჩო განსაზღვრავს, როგორც „ზომიერად მგრძნობიარე“ ჩინეთის მიმართ, ასევე არის ზოგიერთი უფრო დიდი და ეკონომიკურად მნიშვნელოვანი განვითარებადი ეკონომიკა. კვლავ გადავხედოთ სვეტს „ჩინეთის მთლიანი მგრძნობელობა“, ისეთი ქვეყნები, როგორიცაა ბრაზილია, პოლონეთი და მექსიკა, შეიძლება იყვნენ „ზომიერად მგრძნობიარე“, მაგრამ მათი ეკონომიკა არავითარ შემთხვევაში არ არის უმნიშვნელო წვლილი გლობალურ ზრდაში. სვეტის ქვემოთ, პერუს, კოლუმბიისა და ინდონეზიის ეკონომიკა ასევე გარკვეულწილად დიდია გლობალურ კონტექსტში. თუმცა, ინდოეთი, სავარაუდოდ, ერთ-ერთი ყველაზე მნიშვნელოვანი განვითარებადი ბაზრის მონაწილეა გლობალურ ზრდაში. ჩვენი ჩარჩო ვარაუდობს, რომ ინდოეთის ეკონომიკა შედარებით იზოლირებულია ჩინეთის ეკონომიკაში და ადგილობრივ ფინანსურ ბაზრებზე განვითარებული მოვლენებისგან და შეიძლება არ იყოს ასეთი ზემოქმედება. ინდოეთს მცირე სავაჭრო კავშირები აქვს ჩინეთთან და არ არის დამოკიდებული ჩინეთის მოთხოვნაზე და არც ქვეყანა აწარმოებს იმპორტის მნიშვნელოვან რაოდენობას ჩინეთიდან. გარდა ამისა, ინდური რუპიისა და Sensex-ის კაპიტალის ინდექსზე გავლენას არ ახდენს ჩინეთის ადგილობრივ ფინანსურ ბაზრებზე ცვალებადობა. მართალია არც ისე დიდი ან სისტემურად მნიშვნელოვანი, როგორც ინდოეთი, იგივე დინამიკა არსებობს ისრაელსა და თურქეთში. ორივე ისრაელის და თურქეთის ეკონომიკას არ აქვთ მატერიალური სავაჭრო კავშირები ჩინეთთან, მაშინ როცა არც შეკელს და არც ლირას განსაკუთრებული გავლენა არ აქვს რენმინბის ან შანხაის კაპიტალის ინდექსში ცვლილებებზე. ამ კონტექსტში, ჩვენი ჩარჩო ვარაუდობს, რომ ისრაელი და თურქეთი ასევე შედარებით იზოლირებულნი არიან ჩინეთისგან.

ყურადღება მიაქციეთ გლობალურ ზრდას მხოლოდ 2.6%-ით

როგორც აღვნიშნეთ, ჩვენ გვჯერა, რომ ჩინეთის ზრდის პერსპექტივები ქვევითაა დახრილი. ჩვენ ვაღიარებთ პრეზიდენტ სიის კომენტარს, რომ ხელისუფლება უფრო მეტს გააკეთებს ზრდის მხარდასაჭერად; თუმცა, იმის გამო, რომ COVID-თან დაკავშირებული ჩაკეტვები ჯერ კიდევ არსებობს და შესაძლოა გავრცელდეს ქვეყნის უფრო მეტ ნაწილზე, ჩვენ სკეპტიკურად ვართ განწყობილი ფულადი და ფისკალური მხარდაჭერა ისეთივე ეფექტური იქნება ჩაკეტვის პირობებში. ჩვენი აზრით, ჩინეთის ზრდის 4%-მდე შენელება არ არის გამორიცხული. ამ დროისთვის, ეს არის უარყოფითი რისკის სცენარი და არა ჩვენი საბაზისო შემთხვევის პროგნოზი, მაგრამ, მიუხედავად ამისა, სრულიად დამაჯერებელი შედეგი. ჩინეთის ეკონომიკის შენელება 4%-მდე, ყველა დანარჩენი თანაბარი, სავარაუდოდ, წელს გლობალურ მშპ-ს ზრდას 3%-ზე დაბლა მოუტანს. თუმცა, სხვა განვითარებად საბაზრო ეკონომიკებსა და ფინანსურ ბაზრებზე პოტენციური გადამდები ეფექტების ჩათვლით, გლობალურმა ეკონომიკამ შეიძლება შეანელოს ტენდენციიდან კიდევ უფრო დაბალი, ვიდრე უკვე ვვარაუდობდით.

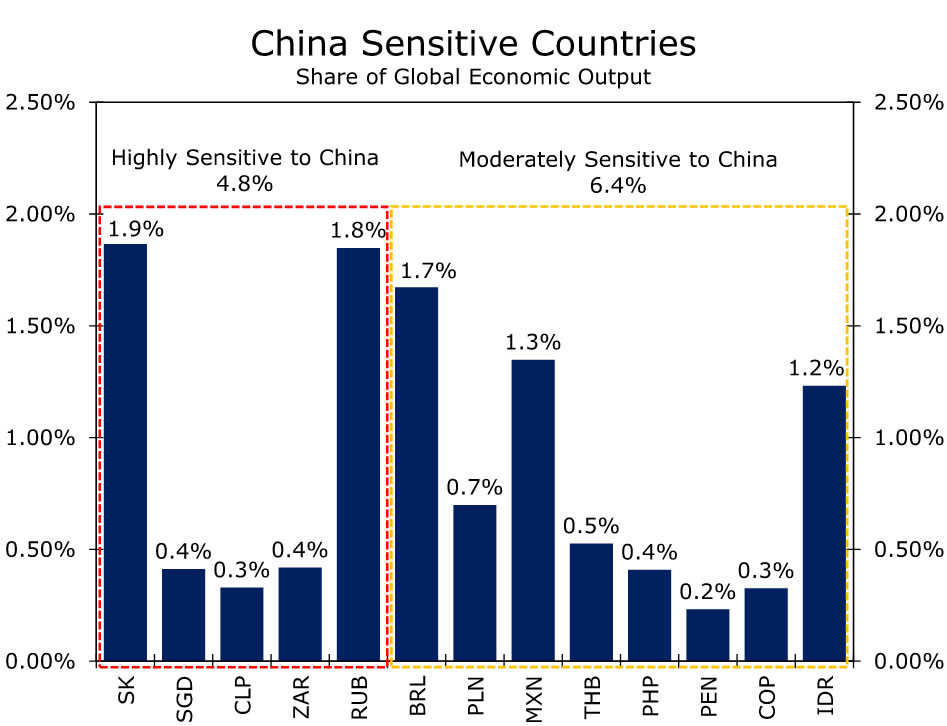

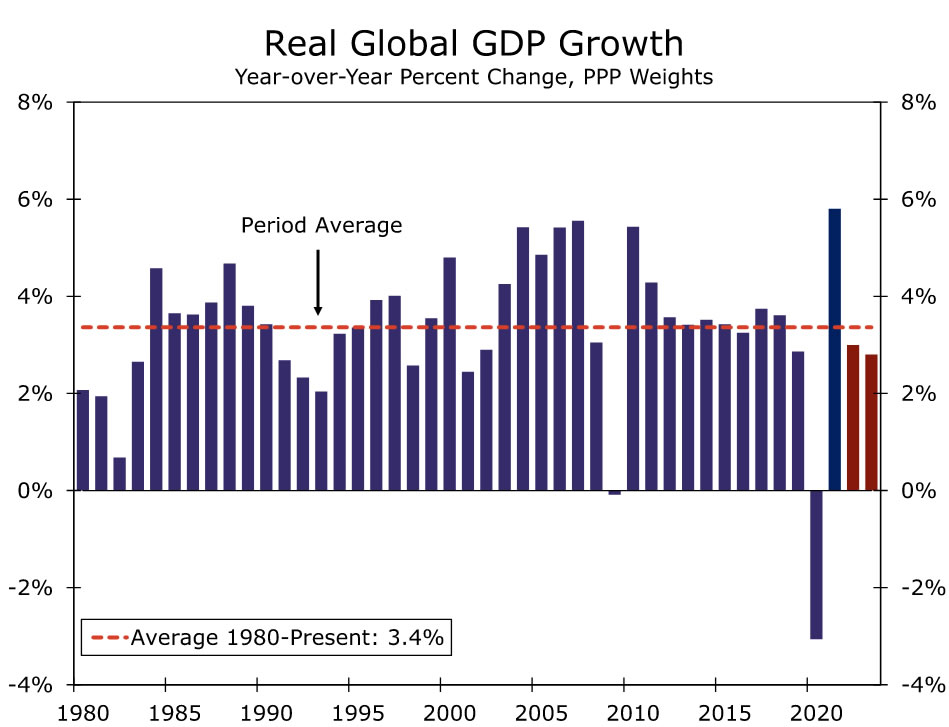

ქვეყნები, რომლებსაც ჩვენი ჩარჩო განსაზღვრავს, როგორც „უაღრესად დაუცველს“ შეადგენს გლობალური ეკონომიკური პროდუქციის თითქმის 5%-ს, ხოლო „ზომიერად დაუცველ“ ქვეყნებს შეადგენს თითქმის 6.5%-ს (სურათი 2). ეს ქვეყნები ერთად შეადგენენ გლობალური ეკონომიკური პროდუქციის მნიშვნელოვან პროცენტს, იმდენად, რომ თუ ჩინეთის ტალღოვანი ეფექტი მატერიალიზდება ისე, როგორც ამას ჩვენი ანალიზი გვთავაზობს, გლობალური ზრდის შოკი შეიძლება იყოს მნიშვნელოვანი. ჩვენი აზრით, უშუალოდ ჩინეთის გავლენამ, ისევე როგორც მისმა გადაცემამ განვითარებადი ბაზრის სხვა ქვეყნებზე, შეიძლება შეამციროს 0.3%-დან 0.4%-მდე გლობალური მშპ-ს ზრდა. ამან შეიძლება გამოიწვიოს გლობალური ეკონომიკის ზრდა მხოლოდ 2.6%-ით წელს. გლობალური ზრდის 2.6%-იანი ტემპი გაცილებით დაბალი იქნება გლობალური ეკონომიკის გრძელვადიან საშუალო ზრდის ტემპზე (3.4%) (სურათი 3). გარდა ამისა, 2020 წელს COVID-ით გამოწვეული გლობალური რეცესიის გარდა, 2.6%-იანი ზრდა იქნება გლობალური გაფართოების ყველაზე ნელი ტემპი 2009 წლის გლობალური ფინანსური კრიზისის შემდეგ.

როგორც აღვნიშნეთ, ეს სცენარი წარმოადგენს ჩვენი გლობალური ეკონომიკური პერსპექტივის დაქვეითებულ რისკს. მომავალში, ჩვენ ყურადღებით დავაკვირდებით მაღალი სიხშირის ინდიკატორებს, თუ როგორ რეაგირებს ჩინეთის ეკონომიკა დაბლოკვის პროტოკოლზე, მაგრამ ასევე ყურადღებას გავამახვილებთ მყარ მონაცემებზე, რათა შევაფასოთ, თუ როგორ აისახება რეალურ ეკონომიკაზე. აპრილის PMI მონაცემები მნიშვნელოვანი მაჩვენებელი იქნება, რადგან ეს მონაცემები ასახავს მთელ დაბლოკვას დღემდე და იქნება პირველი მნიშვნელოვანი მონაცემების გამოშვება Q2-ში. ჩვენ ველით, რომ PMI-ები შემდგომში მოხვდება შეკუმშვის ტერიტორიაზე, მაგრამ ფოკუსირებული იქნება იმაზე, თუ რამდენად ღრმაა შეკუმშვა, ისევე როგორც ძირითადი დეტალები, რათა მინიშნებები იქონიოს თუ არა ზემოქმედება მიწოდების ჯაჭვებზე. ჩვენ ასევე ვიქნებით ფოკუსირებული PBoC ოპერაციებზე, განსაკუთრებით ყოველდღიურ რენმინბის ფიქსაციაზე. PBoC-ის ქმედებებმა უნდა უზრუნველყოს იმის გაგება, რამდენად კომფორტულია ცენტრალური ბანკი უფრო სუსტი რენმინბით, თუ ხელისუფლება ამჯობინებს რენმინბის გაუფასურების მასშტაბის შეზღუდვას. ამ დროისთვის, ჩვენ გვჯერა, რომ PBoC ჩინოვნიკები მხარს დაუჭერენ რენმინბის მეტი გაუფასურების საშუალებას და მიაჩნიათ, რომ მათ ჯერ კიდევ კომფორტულად გრძნობენ სუსტი ვალუტის გამოყენებას, რათა იმოქმედონ როგორც ამორტიზატორი და მხარი დაუჭირონ ეკონომიკას. ჩვენ ასევე გვჯერა, რომ PBoC შეამცირებს სარეზერვო მოთხოვნილების კოეფიციენტს (RRR) კვლავ Q2 კვარტალში და შესაძლოა შეამცირებს სესხის განაკვეთებს. უფრო მარტივი PBoC მონეტარული პოლიტიკა, განსაკუთრებით იმ დროს, როდესაც ფედერალური სარეზერვო სისტემა ზრდის საპროცენტო განაკვეთებს, უნდა მოახდინოს დამატებითი გაუფასურების ზეწოლა რენმინბიზე და გვჯერა, რომ USD/CNY და USD/CNH გაცვლითი კურსი შეიძლება დასრულდეს წელს CNY6.66 და CNH6.66. XNUMX შესაბამისად.

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები

Signal2forex.com - საუკეთესო Forex რობოტები და სიგნალები