ಫೆಡ್ ಬಡ್ಡಿದರವನ್ನು ಬದಲಾಯಿಸದೆ ಬಿಟ್ಟ ನಂತರ ಡಾಲರ್ ಅನ್ನು ರಾತ್ರಿಯಿಡೀ ಆಳವಾಗಿ ಮಾರಾಟ ಮಾಡಲಾಯಿತು. ಬಹು ಮುಖ್ಯವಾಗಿ, ಹಣದುಬ್ಬರವು ವಸ್ತುತಃ ತಲೆಕೆಳಗಾಗಿ ಆಶ್ಚರ್ಯವಾಗದ ಹೊರತು ಯಾವುದೇ ದರ ಏರಿಕೆಯ ಅಗತ್ಯವಿಲ್ಲ ಎಂದು ಫೆಡ್ ಕುರ್ಚಿ ಜೆರೋಮ್ ಪೊವೆಲ್ ಸೂಚಿಸಿದ್ದಾರೆ. ಫೆಡ್ 2022 ಮೂಲಕ ಹಣದುಬ್ಬರವನ್ನು ಗುರಿಯಾಗಿರಿಸಿಕೊಳ್ಳುತ್ತದೆ ಎಂದು ಪರಿಗಣಿಸಿ, ಬಡ್ಡಿದರವು ಪ್ರೊಜೆಕ್ಷನ್ ಹಾರಿಜಾನ್ ಮೂಲಕ ಪ್ರಸ್ತುತ ಮಟ್ಟದಲ್ಲಿ ಉಳಿಯಬಹುದು. ಗ್ರೀನ್ಬ್ಯಾಕ್ ಪ್ರಸ್ತುತ ವಾರದಲ್ಲಿ ಎರಡನೇ ಅತ್ಯಂತ ಕೆಟ್ಟ ಪ್ರದರ್ಶನವಾಗಿದೆ, ಇದು ಯೆನ್ಗಿಂತ ಉತ್ತಮವಾಗಿದೆ. ಸ್ವಿಸ್ ಫ್ರಾಂಕ್ ಮತ್ತು ಯುರೋ ಇಂದು ಇಸಿಬಿ ಮತ್ತು ಎಸ್ಎನ್ಬಿ ಸಭೆಯಲ್ಲಿ ಪ್ರಬಲವಾಗಿವೆ. ಯುಕೆ ಚುನಾವಣೆಗಳು ಕಾಯುತ್ತಿರುವುದರಿಂದ ಸ್ಟರ್ಲಿಂಗ್ ಮಿಶ್ರಣವಾಗಿದೆ.

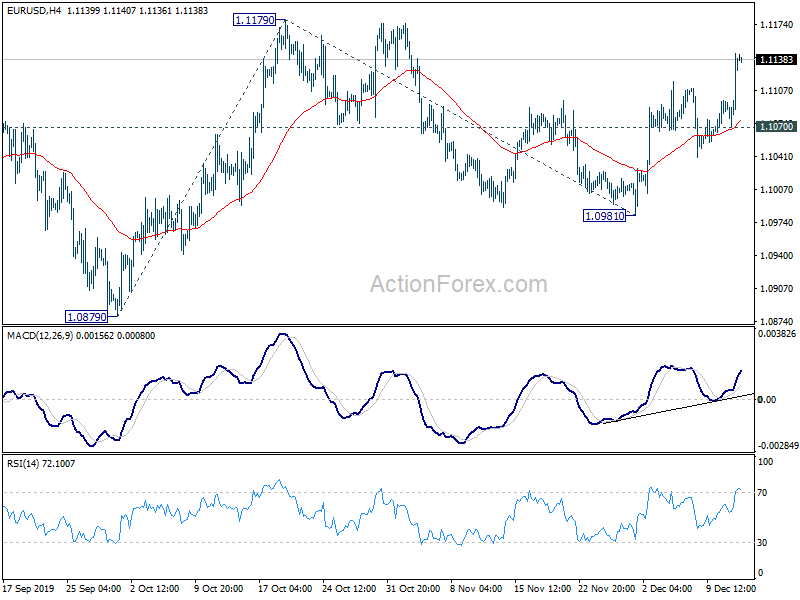

ತಾಂತ್ರಿಕವಾಗಿ, ಡಾಲರ್ನಲ್ಲಿನ ಒಟ್ಟಾರೆ ಕರಡಿತನವು ನಿನ್ನೆ ಮಾರಾಟದ ನಂತರ ಮರಳಿದೆ. EUR / USD ಯ 1.1116 ನ ವಿರಾಮವು ಈಗ 1.1179 ಪ್ರತಿರೋಧಕ್ಕೆ ದಾರಿ ಮಾಡಿಕೊಡುತ್ತದೆ. ಅಲ್ಲಿನ ವಿರಾಮವು ಅಕ್ಟೋಬರ್ನ ಕಡಿಮೆ 1.0879 ನಿಂದ ಸಂಪೂರ್ಣ ಮರುಕಳಿಸುವಿಕೆಯನ್ನು ಪುನರಾರಂಭಿಸುತ್ತದೆ. USD / CHF ನ 0.9841 ಬೆಂಬಲದ ವಿರಾಮವು ಆಗಸ್ಟ್ನಿಂದ 0.9659 ನಲ್ಲಿ ಮರುಕಳಿಸುವಿಕೆಯು ಪೂರ್ಣಗೊಂಡಿದೆ ಮತ್ತು ಆಳವಾದ ಬೆಂಬಲವನ್ನು ಈ ಬೆಂಬಲಕ್ಕೆ ಹಿಂತಿರುಗಿಸುತ್ತದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. 0.6754 ನಿಂದ AUD / USD ಯ ಏರಿಕೆ 0.6929 ಪ್ರತಿರೋಧಕ್ಕಾಗಿ ಪುನರಾರಂಭವಾಯಿತು. ಬ್ರೇಕ್ ಅಕ್ಟೋಬರ್ ಕಡಿಮೆ 0.6670 ನಿಂದ ಸಂಪೂರ್ಣ ಏರಿಕೆಯನ್ನು ಪುನರಾರಂಭಿಸುತ್ತದೆ. USD / JPY (108.27 ಬೆಂಬಲ) ಮತ್ತು USD / CAD (1.3158 ಬೆಂಬಲ). ಮತ್ತಷ್ಟು ಡಾಲರ್ ದೌರ್ಬಲ್ಯವನ್ನು ದೃ to ೀಕರಿಸಲು ಎರಡು ಜೋಡಿಗಳು.

ಏಷ್ಯಾದಲ್ಲಿ, ನಿಕ್ಕಿ 0.14% ಮುಚ್ಚಿದೆ. ಹಾಂಗ್ ಕಾಂಗ್ ಎಚ್ಎಸ್ಐ 1.40% ಏರಿಕೆಯಾಗಿದೆ. ಚೀನಾ ಶಾಂಘೈ ಎಸ್ಎಸ್ಇ -0.34% ಕುಸಿದಿದೆ. ಸಿಂಗಾಪುರ್ ಸ್ಟ್ರೈಟ್ ಟೈಮ್ಸ್ 0.89% ಹೆಚ್ಚಾಗಿದೆ. ಜಪಾನ್ 10 ವರ್ಷದ ಜೆಜಿಬಿ ಇಳುವರಿ -0.0168 -0.020 ಕ್ಕೆ ಇಳಿದಿದೆ. ರಾತ್ರೋರಾತ್ರಿ, DOW 0.11% ಏರಿಕೆಯಾಗಿದೆ. ಎಸ್ & ಪಿ 500 0.29% ಏರಿಕೆಯಾಗಿದೆ. ನಾಸ್ಡಾಕ್ 0.44% ಏರಿಕೆಯಾಗಿದೆ. 10 ವರ್ಷಗಳ ಇಳುವರಿ -0.043 ರಿಂದ 1.790 ಕ್ಕೆ ಇಳಿದಿದೆ, 1.8 ಹ್ಯಾಂಡಲ್ಗಿಂತ ಕೆಳಗಿದೆ.

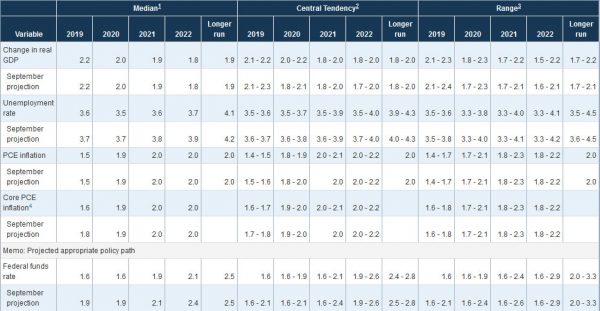

ಫೆಡ್ ಪ್ರಕ್ಷೇಪಗಳು 2021 ಮತ್ತು 2022 ನಲ್ಲಿ ಹೆಚ್ಚಳವನ್ನು ಸೂಚಿಸುತ್ತವೆ, ಆದರೆ ಪೊವೆಲ್ ಮತ್ತು ಹಣದುಬ್ಬರವು ಇಲ್ಲ ಎಂದು ಸೂಚಿಸುತ್ತದೆ

ವ್ಯಾಪಕವಾಗಿ ನಿರೀಕ್ಷಿಸಿದಂತೆ ಫೆಡ್ ಎಡ ಫೆಡರಲ್ ನಿಧಿಗಳ ದರವನ್ನು 1.50-1.75% ನಲ್ಲಿ ಬದಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಭಿನ್ನಾಭಿಪ್ರಾಯವಿಲ್ಲದೆ ಸರ್ವಾನುಮತದ ಮತದಿಂದ ಈ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲಾಗಿದೆ. "ವ್ಯವಹಾರ ಸ್ಥಿರ ಹೂಡಿಕೆ ಮತ್ತು ರಫ್ತು ದುರ್ಬಲವಾಗಿ ಉಳಿದಿದೆ" ಎಂದು ಫೆಡ್ ಜಾಗರೂಕರಾಗಿರುತ್ತಾನೆ, ಹಣದುಬ್ಬರವು ಗುರಿಗಿಂತ ಕೆಳಗಿರುತ್ತದೆ ಮತ್ತು ಹಣದುಬ್ಬರ ಪರಿಹಾರದ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಕ್ರಮಗಳು ಕಡಿಮೆ ಇರುತ್ತವೆ. ಅದೇನೇ ಇದ್ದರೂ, “ವಿತ್ತೀಯ ನೀತಿಯ ಪ್ರಸ್ತುತ ನಿಲುವು ಸೂಕ್ತವಾಗಿದೆ”.

ಪತ್ರಿಕಾಗೋಷ್ಠಿಯಲ್ಲಿ, ಪೊವೆಲ್ ತನ್ನ ಇತ್ತೀಚಿನ ಸಂದೇಶಗಳನ್ನು ಆರ್ಥಿಕತೆ ಮತ್ತು ವಿತ್ತೀಯ ನೀತಿ ಎರಡೂ "ಉತ್ತಮ ಸ್ಥಳದಲ್ಲಿದೆ" ಎಂದು ಬಲಪಡಿಸಿದರು. Global ಟ್ಲುಕ್ "ಜಾಗತಿಕ ಬೆಳವಣಿಗೆಗಳು ಮತ್ತು ನಡೆಯುತ್ತಿರುವ ಅಪಾಯಗಳ ಹೊರತಾಗಿಯೂ ಅನುಕೂಲಕರವಾಗಿದೆ". ಮತ್ತು, "ಆರ್ಥಿಕತೆಯ ಬಗ್ಗೆ ಒಳಬರುವ ಮಾಹಿತಿಯು ಈ ದೃಷ್ಟಿಕೋನಕ್ಕೆ ವ್ಯಾಪಕವಾಗಿ ಹೊಂದಿಕೆಯಾಗುವವರೆಗೂ, ವಿತ್ತೀಯ ನೀತಿಯ ಪ್ರಸ್ತುತ ನಿಲುವು ಸೂಕ್ತವಾಗಿ ಉಳಿಯುತ್ತದೆ."

ಅದಕ್ಕಿಂತ ಮುಖ್ಯವಾಗಿ, "ಹಣದುಬ್ಬರದ ಬಗ್ಗೆ ನಾವು ಹೆಚ್ಚು ಚಿಂತಿಸಬೇಕಾಗಿಲ್ಲ" ಎಂದು ಅವರು ಹೇಳಿದರು. ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರಗಳನ್ನು ಖಾತರಿಪಡಿಸಿಕೊಳ್ಳಲು ಹಣದುಬ್ಬರದಲ್ಲಿ "ನಿರಂತರ" ಜಿಗಿತವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ನಿರುದ್ಯೋಗವು "ಹಣದುಬ್ಬರದ ಮೇಲೆ ಅನಗತ್ಯವಾಗಿ ಮೇಲ್ಮುಖವಾಗಿ ಒತ್ತಡವಿಲ್ಲದೆ" ದೀರ್ಘಕಾಲದವರೆಗೆ ಸಾಕಷ್ಟು ಕಡಿಮೆ ಮಟ್ಟದಲ್ಲಿ ಉಳಿಯಬಹುದು.

ಹೊಸ ಆರ್ಥಿಕ ಪ್ರಕ್ಷೇಪಗಳಲ್ಲಿ, ಜಿಡಿಪಿ ಮುನ್ಸೂಚನೆಗಳು ಬದಲಾಗದೆ ಉಳಿದಿವೆ. ನಿರುದ್ಯೋಗ ದರದ ಪ್ರಕ್ಷೇಪಗಳನ್ನು ಕ್ರಮವಾಗಿ 3.5 ನಲ್ಲಿ 2020%, 3.6 ನಲ್ಲಿ 2021% ಮತ್ತು 3.7 ನಲ್ಲಿ 2022% ಗೆ ಇಳಿಸಲಾಗಿದೆ. ಕೋರ್ ಪಿಸಿಇ ಹಣದುಬ್ಬರ ಪ್ರಕ್ಷೇಪಗಳು 2020 (1.9%), 2021 (2.0) ಮತ್ತು 2022 (2.0%) ಗೆ ಬದಲಾಗದೆ ಉಳಿದಿವೆ.

ಫೆಡರಲ್ ನಿಧಿಗಳ ದರ ಪ್ರಕ್ಷೇಪಗಳು ನಿರೀಕ್ಷೆಯಂತೆ ಕಡಿಮೆ ಪರಿಷ್ಕರಿಸಲ್ಪಟ್ಟವು. ಬಹು ಮುಖ್ಯವಾಗಿ, ಸರಾಸರಿ ಪ್ರಕ್ಷೇಪಗಳು ಫೆಡರಲ್ ನಿಧಿಗಳ ದರವನ್ನು 1.6 ನಲ್ಲಿ 2020% ನಲ್ಲಿ ತೋರಿಸುತ್ತವೆ, ಅಂದರೆ, ಮುಂದಿನ ವರ್ಷ ಹೆಚ್ಚಿನ ದರ ಕಡಿತವಿಲ್ಲ. ನಂತರ, ಬಡ್ಡಿದರವು 1.9 ನಲ್ಲಿ 2021% (ಒಂದು ಹೆಚ್ಚಳ) ಮತ್ತು 2.1 ನಲ್ಲಿ 2022% (ಮತ್ತೊಂದು ಹೆಚ್ಚಳ) ಕ್ಕೆ ಏರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಅದು ಪೊವೆಲ್ ಅವರ ಅಭಿಪ್ರಾಯಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ. ಅಂದರೆ, ಪ್ರಮುಖ ಹಣದುಬ್ಬರವನ್ನು ನಿರಂತರವಾಗಿ ಹೆಚ್ಚಿಸುವ ನಿರೀಕ್ಷೆಯಿಲ್ಲ, ಮತ್ತು ಬಡ್ಡಿದರಗಳನ್ನು ಹೆಚ್ಚಿಸುವ ಅಗತ್ಯವಿಲ್ಲ.

FOMC ನಲ್ಲಿ ಸೂಚಿಸಲಾದ ವಾಚನಗೋಷ್ಠಿಗಳು:

ಚೀನಾ ಸುಂಕದ ಬಗ್ಗೆ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲು ಟ್ರಂಪ್ ಗುರುವಾರ ಹೆಚ್ಚಿನ ಪಾಲು ಸಭೆ ನಡೆಸಲಿದ್ದಾರೆ

ಚೀನಾದ ಮೇಲಿನ ಡಿಸೆಂಬರ್ 15 ಸುಂಕದ ಸುಂಕವನ್ನು ಯುಎಸ್ ವಿಳಂಬಗೊಳಿಸುವ ಬಗ್ಗೆ ವದಂತಿಗಳು ಹರಿದಾಡುತ್ತಿದ್ದರೂ, ಇಲ್ಲಿಯವರೆಗೆ ಹೆಸರಿಸಲಾದ ಯಾವುದೇ ಅಧಿಕಾರಿಯಿಂದ ಏನೂ ದೃ confirmed ಪಟ್ಟಿಲ್ಲ. ಅಂತಿಮ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲು ಅಧ್ಯಕ್ಷ ಡೊನಾಲ್ಡ್ ಟ್ರಂಪ್ ಗುರುವಾರ ತಮ್ಮ ಎಲ್ಲ ವ್ಯಾಪಾರ ಸಲಹೆಗಾರರೊಂದಿಗೆ ಹೆಚ್ಚಿನ ಪಾಲು ಸಭೆ ನಡೆಸಲಿದ್ದಾರೆ ಎಂದು ವರದಿಯಾಗಿದೆ.

ಅಧಿಕಾರಿಗಳನ್ನು ಈ ವಿಷಯದಲ್ಲಿ ವಿಭಜಿಸಲಾಗಿದೆ. ಪೀಟರ್ ನವರೊ ಅವರಂತಹ ಚೀನಾ ಗಿಡುಗಗಳು ಹೊಸ ಸುಂಕಗಳ ಮೇಲೆ ಗುಂಡಿಯನ್ನು ಹೊಡೆಯಲು ಬಯಸುತ್ತವೆ ಎಂದು ನಂಬಲಾಗಿದೆ. ಮತ್ತೊಂದೆಡೆ, ಖಜಾನೆ ಕಾರ್ಯದರ್ಶಿ ಸ್ಟೀವನ್ ಮ್ಯೂಚಿನ್ ಹಿಡಿತಕ್ಕೆ ಆದ್ಯತೆ ನೀಡಬಹುದು. ವ್ಯಾಪಾರ ಪ್ರತಿನಿಧಿ ರಾಬರ್ಟ್ ಲೈಟ್ಜೈಜರ್ ಅವರ ಸ್ಥಾನವು ತುಲನಾತ್ಮಕವಾಗಿ ಸ್ಪಷ್ಟವಾಗಿಲ್ಲ.

ಪರಿಸ್ಥಿತಿಯ ರಾಜಕೀಯ ಪರಿಣಾಮವು ಗಮನಾರ್ಹವಾಗಿದೆ. ಟ್ರಂಪ್ ಆಡಳಿತವು ಚರ್ಚೆಯಿಲ್ಲದೆ ಕನಿಷ್ಠ ವಿಳಂಬವನ್ನು ಸಮರ್ಥಿಸಲು ಚೀನಾದಿಂದ ಸಾಕಷ್ಟು ಬದ್ಧತೆಗಳನ್ನು ಕಂಡಿಲ್ಲ ಎಂಬುದು ಈಗ ಸ್ಪಷ್ಟವಾಗಿದೆ. ಚೆಂಡು ಇದ್ದಕ್ಕಿದ್ದಂತೆ ಯುಎಸ್ ನ್ಯಾಯಾಲಯಕ್ಕೆ ಮರಳಿದೆ. ಚೀನಾದಿಂದ ಸಾಕಷ್ಟು ರಿಯಾಯಿತಿಗಳಿಲ್ಲದೆ ಸುಂಕದ ವಿಳಂಬವು ಮುಂದಿನ ಹಂತದ ವ್ಯಾಪಾರ ಮಾತುಕತೆಗಾಗಿ ಟ್ರಂಪ್ನ ಕೈಯನ್ನು ದುರ್ಬಲಗೊಳಿಸುತ್ತದೆ ಅಥವಾ ಮೊದಲ ಹಂತವನ್ನು ಮುಚ್ಚುವುದರಲ್ಲಿ ಸಂಶಯವಿಲ್ಲ.

ಮತ್ತೊಂದೆಡೆ, ಇಲ್ಲಿಯವರೆಗೆ ವಿಧಿಸಲಾದ ಸುಂಕದ ಪರಿಣಾಮವನ್ನು ಕೆಲವರು ತುಲನಾತ್ಮಕವಾಗಿ ಮ್ಯೂಟ್ ಮಾಡಿದ್ದಾರೆ ಅಥವಾ ಕೆಲವರು ಹೇಳಿಕೊಂಡಂತೆ ವಿನಾಶಕಾರಿಯಲ್ಲ. ಟ್ರಂಪ್ ತಂಡವು ಹೆಚ್ಚು ಸುಂಕಗಳಿಗೆ ಹೋಗಬಹುದು, ಆದರೆ ಅವರು ನೋವಿನಿಂದ ಕೂಡಿರುವುದಿಲ್ಲ ಎಂದು ಸಾರ್ವಜನಿಕರಿಗೆ ಒತ್ತು ನೀಡುತ್ತಾರೆ. ಯಾವುದೇ ರೀತಿಯಲ್ಲಿ, ನಿರ್ಧಾರವು ಶೀಘ್ರದಲ್ಲೇ ತಿಳಿಯುತ್ತದೆ.

ಬೊಜೆ ಅಮಾಮಿಯಾ: ಜಾಗತಿಕ ಅಪಾಯಗಳು ಹೆಚ್ಚಿನ ಗಮನವನ್ನು ನೀಡುತ್ತವೆ, ತಾತ್ಕಾಲಿಕವಾಗಿ ಕ್ಷೀಣಿಸುವ ದೇಶೀಯ ಬೇಡಿಕೆ

ಬೊಜೆ ಉಪ ಗವರ್ನರ್ ಮಸಯೋಶಿ ಅಮಾಮಿಯಾ ಅವರು ಭಾಷಣದಲ್ಲಿ "ಜಪಾನ್ನ ಆರ್ಥಿಕತೆಯು ಮಧ್ಯಮ ವೇಗದಲ್ಲಿದ್ದರೂ ವಿಸ್ತರಿಸುವ ಪ್ರವೃತ್ತಿಯಲ್ಲಿ ಮುಂದುವರಿಯುವ ಸಾಧ್ಯತೆಯಿದೆ" ಎಂದು ಹೇಳಿದರು. ಪ್ರಸ್ತುತ, ತೊಂದರೆಯ ಅಪಾಯಗಳು, “ಮುಖ್ಯವಾಗಿ ಜಾಗತಿಕ ಆರ್ಥಿಕತೆಯ ಬೆಳವಣಿಗೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ” “ಹೆಚ್ಚಿನ ಗಮನ” ಅಗತ್ಯವಿರುತ್ತದೆ. "ರಫ್ತು ಮತ್ತು ಉತ್ಪಾದನೆಯು ಸದ್ಯಕ್ಕೆ ಕೆಲವು ದೌರ್ಬಲ್ಯವನ್ನು ತೋರಿಸುವುದನ್ನು ಮುಂದುವರೆಸಲಾಗುತ್ತದೆ, ಜಾಗತಿಕ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಎತ್ತಿಕೊಳ್ಳುವಿಕೆಯು ವಿಳಂಬವಾಗುತ್ತಿದೆ."

ಆದರೆ ಕಾರ್ಪೊರೇಟ್, ಗೃಹ ಮತ್ತು ಸಾರ್ವಜನಿಕ ವಲಯಗಳ ಎಲ್ಲಾ ಮೂರು ಕ್ಷೇತ್ರಗಳ ಬೆಳವಣಿಗೆಯೊಂದಿಗೆ ದೇಶೀಯ ಬೇಡಿಕೆಯ ಮೇಲೆ ಜಾಗತಿಕ ಮಂದಗತಿಯ ಪರಿಣಾಮವು “ಇಲ್ಲಿಯವರೆಗೆ ಸೀಮಿತವಾಗಿದೆ”. ಜಾಗತಿಕ ಮಂದಗತಿ ಮತ್ತು ಬಳಕೆ ತೆರಿಗೆ ಹೆಚ್ಚಳದಿಂದಾಗಿ ದೇಶೀಯ ಬೇಡಿಕೆಯ ಬೆಳವಣಿಗೆಯು "ತಾತ್ಕಾಲಿಕವಾಗಿ ಕುಸಿಯುತ್ತದೆ", ಆದರೆ ಅದು "ಸ್ವಲ್ಪ ದೀರ್ಘಾವಧಿಯ ದೃಷ್ಟಿಕೋನದಲ್ಲಿ" ದೃ firm ವಾಗಿ ಉಳಿಯುತ್ತದೆ.

ಅದೇನೇ ಇದ್ದರೂ, ಅಮಾಮಿಯಾ ಬೊಜೆ ಅವರ ಸಾಮಾನ್ಯ ಸಂದೇಶವನ್ನು ಪುನರುಚ್ಚರಿಸಿದರು. "ಮುಖ್ಯವಾಗಿ ಸಾಗರೋತ್ತರ ಆರ್ಥಿಕತೆಗಳಲ್ಲಿನ ಬೆಳವಣಿಗೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆ ಮತ್ತು ಬೆಲೆಗಳಿಗೆ ತೊಂದರೆಯು ಗಮನಾರ್ಹವಾದ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಬೆಲೆ ಸ್ಥಿರತೆಯ ಗುರಿಯನ್ನು ಸಾಧಿಸುವ ಆವೇಗವು ಹೆಚ್ಚಿನ ಸಾಧ್ಯತೆಯಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಸರಾಗಗೊಳಿಸುವ ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಬ್ಯಾಂಕ್ ಹಿಂಜರಿಯುವುದಿಲ್ಲ. ಕಳೆದುಹೋಯಿತು. "

ಇಸಿಬಿ ಮತ್ತು ಎಸ್ಎನ್ಬಿ ಇಂದು ಪ್ಯಾಟ್ ನಿಲ್ಲಲು, ಕೆಲವು ಪೂರ್ವವೀಕ್ಷಣೆಗಳು

ಇಸಿಬಿ ಮತ್ತು ಎಸ್ಎನ್ಬಿ ದರ ನಿರ್ಧಾರಗಳು ಇಂದಿನ ಪ್ರಮುಖ ಕೇಂದ್ರಬಿಂದುವಾಗಿದೆ. ಎಸ್ಎನ್ಬಿ ಬಡ್ಡಿದರವನ್ನು -0.75% ನಲ್ಲಿ ಬದಲಾಗದೆ ಇಡುವ ನಿರೀಕ್ಷೆಯಿದೆ. ಸ್ವಿಸ್ ಫ್ರಾಂಕ್ ಅನ್ನು ಅತಿಯಾಗಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗಿದೆ ಎಂದು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಗಮನಿಸುತ್ತಲೇ ಇತ್ತು. Interest ಣಾತ್ಮಕ ಬಡ್ಡಿದರವು ಅಗತ್ಯವಾಗಿ ಉಳಿದಿದೆ, ಜೊತೆಗೆ ಮಧ್ಯಪ್ರವೇಶಿಸುವ ಸಿದ್ಧತೆ.

ಕ್ರಿಸ್ಟಿನ್ ಲಗಾರ್ಡ್ ಇಸಿಬಿ ಅಧ್ಯಕ್ಷರಾಗಿ ತಮ್ಮ ಮೊದಲ ಸಭೆಯನ್ನು ನಡೆಸಲಿದ್ದಾರೆ. ಸೆಪ್ಟೆಂಬರ್ನಲ್ಲಿ ಹೊಸ ಸುತ್ತಿನ ವಿತ್ತೀಯ ಸರಾಗಗೊಳಿಸುವಿಕೆಯನ್ನು ಈಗಾಗಲೇ ಘೋಷಿಸಲಾಗಿದ್ದು, ಫಾರ್ವರ್ಡ್ ಮಾರ್ಗದರ್ಶನವನ್ನು ದೃ ly ವಾಗಿ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ಇಂದಿನ ಯಾವುದೇ ನೀತಿ ಬದಲಾವಣೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ನಿರೀಕ್ಷೆಯಿಲ್ಲ, ಮತ್ತು ಮುಂದಿನ ದಿನಗಳಲ್ಲಿ ಸಾಧ್ಯವಿದೆ. ಬದಲಾಗಿ, ಹೊಸ ಯೂರೋಸಿಸ್ಟಮ್ ಸಿಬ್ಬಂದಿ ಸ್ಥೂಲ ಆರ್ಥಿಕ ಪ್ರಕ್ಷೇಪಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತದೆ ಮತ್ತು ಮುಂಬರುವ ಕಾರ್ಯತಂತ್ರದ ವಿಮರ್ಶೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿಯ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತದೆ.

ಕೆಲವು ಸೂಚಿಸಲಾದ ವಾಚನಗೋಷ್ಠಿಗಳು ಇಲ್ಲಿವೆ:

ಡೇಟಾ ಮುಂಭಾಗದಲ್ಲಿ

6.0% ತಾಯಿ ಏರಿಕೆಯ ನಿರೀಕ್ಷೆಗೆ ವಿರುದ್ಧವಾಗಿ ಜಪಾನ್ ಯಂತ್ರ ಆದೇಶಗಳು ಅಕ್ಟೋಬರ್ನಲ್ಲಿ -0.9% ತಾಯಿ ಇಳಿದವು. ಆಸ್ಟ್ರೇಲಿಯಾದ ಗ್ರಾಹಕರ ಹಣದುಬ್ಬರ ನಿರೀಕ್ಷೆಗಳು ಡಿಸೆಂಬರ್ನಲ್ಲಿ 4.0% ನಲ್ಲಿ ಬದಲಾಗಲಿಲ್ಲ. ಯುಎಸ್ ಆರ್ಐಸಿಎಸ್ ಮನೆ ಬೆಲೆ ಸಮತೋಲನವು ನವೆಂಬರ್ನಲ್ಲಿ -12 ಗೆ ಇಳಿದಿದೆ. ಸಿಪಿಐ ಫೈನಲ್ನಲ್ಲಿ ಜರ್ಮನಿ ಬಿಡುಗಡೆ ಮಾಡಲಿದೆ. ಸ್ವಿಸ್ ಪಿಪಿಐ ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ಯೂರೋಜೋನ್ ಕೈಗಾರಿಕಾ ಉತ್ಪಾದನೆಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ಯುಎಸ್ ಇಂದು ಪಿಪಿಐ, ನಿರುದ್ಯೋಗ ಹಕ್ಕುಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ಕೆನಡಾ ವಸತಿ ಬೆಲೆ ಸೂಚ್ಯಂಕವನ್ನು ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ.

ಯುರೋ / ಯುಎಸ್ಡಿ ಡೈಲಿ ಔಟ್ಲುಕ್

ಡೈಲಿ ಪಿವೋಟ್ಸ್: (ಎಸ್ಎಕ್ಸ್ಯುಎನ್ಎಕ್ಸ್) ಎಕ್ಸ್ಟಮ್ಎಕ್ಸ್ಎಕ್ಸ್; (ಪಿ) 1; (R1.1084) 1.1115; ಇನ್ನಷ್ಟು ...

1.0981 ನಿಂದ EUR / USD ಯ ಏರಿಕೆ 1.1116 ಅನ್ನು ಮುರಿಯುವ ಮೂಲಕ ಪುನರಾರಂಭವಾಯಿತು ಮತ್ತು ಇದುವರೆಗೆ 1.1144 ನಷ್ಟು ಹೆಚ್ಚು ಹೊಡೆದಿದೆ. ಇಂಟ್ರಾಡೇ ಬಯಾಸ್ ಮೊದಲು 1.1179 ಪ್ರತಿರೋಧಕ್ಕಾಗಿ ತಲೆಕೆಳಗಾಗಿದೆ. ಪ್ರಸ್ತುತ ಅಭಿವೃದ್ಧಿಯು 1.1179 ನಿಂದ ತಿದ್ದುಪಡಿ ಪೂರ್ಣಗೊಂಡಿದೆ ಮತ್ತು 1.0879 ನಿಂದ ಏರಿಕೆ ಪುನರಾರಂಭಿಸಲು ಸಿದ್ಧವಾಗಿದೆ ಎಂದು ಪುನರುಜ್ಜೀವನಗೊಳಿಸುತ್ತದೆ. 1.1179 ನ ವಿರಾಮವು ಮುಂದಿನ 100 ನಲ್ಲಿ 1.0879 ನಿಂದ 1.1179 ಗೆ 1.0981 ಗೆ 1.1281% ಪ್ರೊಜೆಕ್ಷನ್ ಅನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ ಮತ್ತು ಗುರಿ ಮಾಡುತ್ತದೆ. ತೊಂದರೆಯಲ್ಲಿ, 1.1070 ಕೆಳಗೆ ಸಣ್ಣ ಬೆಂಬಲವು ಬುಲಿಷ್ ನೋಟವನ್ನು ಕುಗ್ಗಿಸುತ್ತದೆ ಮತ್ತು ಮೊದಲು ಪಕ್ಷಪಾತವನ್ನು ತಟಸ್ಥಗೊಳಿಸುತ್ತದೆ.

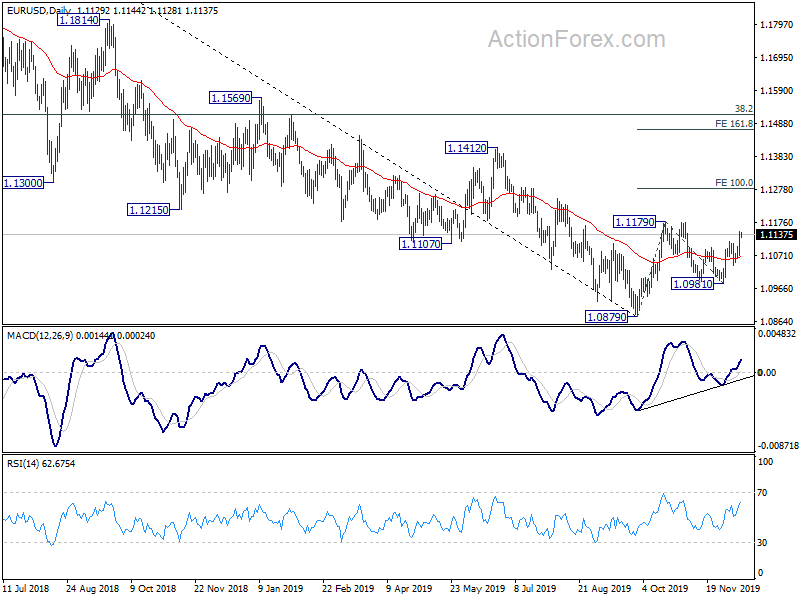

ದೊಡ್ಡ ಚಿತ್ರದಲ್ಲಿ, 1.0879 ನಿಂದ ಮರುಕಳಿಸುವಿಕೆಯನ್ನು ಮೊದಲು ಸರಿಪಡಿಸುವ ಕ್ರಮವಾಗಿ ನೋಡಲಾಗುತ್ತದೆ. ಮತ್ತೊಂದು ಏರಿಕೆಯ ಸಂದರ್ಭದಲ್ಲಿ, 38.2 ನಲ್ಲಿ 1.2555% 1.0879 ಅನ್ನು 1.1519 ಗೆ 1.2555 ಗೆ ಮರುಪಡೆಯುವಿಕೆಯಿಂದ ತಲೆಕೆಳಗಾಗಿ ಸೀಮಿತಗೊಳಿಸಬೇಕು. ಮತ್ತು, 2018 (1.1519 high) ನಿಂದ ಡೌನ್ ಟ್ರೆಂಡ್ ನಂತರದ ಹಂತದಲ್ಲಿ ಪುನರಾರಂಭಗೊಳ್ಳುತ್ತದೆ. ಆದಾಗ್ಯೂ, 61.8 ನ ನಿರಂತರ ವಿರಾಮವು ಈ ಕರಡಿ ನೋಟವನ್ನು ಕುಗ್ಗಿಸುತ್ತದೆ ಮತ್ತು ಮುಂದಿನ 1.1915 ನಲ್ಲಿ XNUMX% ಮರುಪಡೆಯುವಿಕೆಗೆ ಬಲವಾದ ಏರಿಕೆಯನ್ನು ತರುತ್ತದೆ.

ಆರ್ಥಿಕ ಸೂಚಕಗಳು ನವೀಕರಿಸಿ

| GMT ಗೆ | ಸಿಸಿ | ಕ್ರಿಯೆಗಳು | ವಾಸ್ತವಿಕ | ಮುನ್ಸೂಚನೆ | ಹಿಂದಿನ | ಪರಿಷ್ಕೃತ |

|---|---|---|---|---|---|---|

| 21:45 | NZD | ಆಹಾರ ಬೆಲೆ ಸೂಚ್ಯಂಕ ಎಂ / ಎಂ ನವೆಂಬರ್ | -0.70% | -0.30% | ||

| 23:50 | JPY ವು | ಯಂತ್ರೋಪಕರಣಗಳ ಆದೇಶಗಳು ಎಂ / ಎಂ ಅಕ್ಟೋಬರ್ | -6.00% | 0.90% | -2.90% | |

| 0:00 | , AUD | ಗ್ರಾಹಕ ಹಣದುಬ್ಬರ ನಿರೀಕ್ಷೆಗಳು ಡಿಸೆಂಬರ್ | 4.00% | 4.00% | ||

| 0:01 | ಜಿಬಿಪಿ | ಆರ್ಐಸಿಎಸ್ ವಸತಿ ಬೆಲೆ ಸಮತೋಲನ ನವೆಂಬರ್ | -12% | -5% | -5% | -6% |

| 0:30 | , AUD | ಆರ್ಬಿಎ ಬುಲೆಟಿನ್ | ||||

| 6:45 | CHF | SECO ಆರ್ಥಿಕ ಮುನ್ಸೂಚನೆಗಳು | ||||

| 7:00 | ಯುರೋ | ಜರ್ಮನಿ ಸಿಪಿಐ ಎಂ / ಎಂ ನವೆಂಬರ್ ಎಫ್ | -0.80% | -0.80% | ||

| 7:00 | ಯುರೋ | ಜರ್ಮನಿ ಸಿಪಿಐ ವೈ / ವೈ ನವೆಂಬರ್ ಎಫ್ | 1.10% | 1.10% | ||

| 7:30 | CHF | ನಿರ್ಮಾಪಕ ಮತ್ತು ಆಮದು ಬೆಲೆಗಳು ಎಂ / ಎಂ ನವೆಂಬರ್ | 0.20% | -0.20% | ||

| 7:30 | CHF | ನಿರ್ಮಾಪಕ ಮತ್ತು ಆಮದು ಬೆಲೆಗಳು ವೈ / ವೈ ನವೆಂಬರ್ | -2.40% | |||

| 8:30 | CHF | ಎಸ್ಎನ್ಬಿ ಬಡ್ಡಿದರ ನಿರ್ಧಾರ | -0.75% | -0.75% | ||

| 8:30 | CHF | ಎಸ್ಎನ್ಬಿ ಪತ್ರಿಕಾಗೋಷ್ಠಿ | ||||

| 10:00 | ಯುರೋ | ಯೂರೋಜೋನ್ ಕೈಗಾರಿಕಾ ಉತ್ಪಾದನೆ ಎಂ / ಎಂ ಅಕ್ಟೋಬರ್ | -0.30% | 0.10% | ||

| 12:45 | ಯುರೋ | ಇಸಿಬಿ ಬಡ್ಡಿದರ ನಿರ್ಧಾರ | 0.00% | 0.00% | ||

| 13:30 | ಯುರೋ | ಇಸಿಬಿ ಪ್ರೆಸ್ ಕಾನ್ಫರೆನ್ಸ್ | ||||

| 13:30 | ಡಾಲರ್ | ಪಿಪಿಐ ಎಂ / ಎಂ ನವೆಂಬರ್ | 0.20% | 0.40% | ||

| 13:30 | ಡಾಲರ್ | ಪಿಪಿಐ ವೈ / ವೈ ನವೆಂಬರ್ | 1.20% | 1.10% | ||

| 13:30 | ಡಾಲರ್ | ಪಿಪಿಐ ಕೋರ್ ಎಂ / ಎಂ ನವೆಂಬರ್ | 0.20% | 0.30% | ||

| 13:30 | ಡಾಲರ್ | ಪಿಪಿಐ ಕೋರ್ ವೈ / ವೈ ನವೆಂಬರ್ | 1.60% | 1.60% | ||

| 13:30 | ಡಾಲರ್ | ಆರಂಭಿಕ ನಿರುದ್ಯೋಗ ಹಕ್ಕುಗಳು (ಡಿಸೆಂಬರ್ 6) | 211K | 203K | ||

| 13:30 | ಸಿಎಡಿ | ಹೊಸ ವಸತಿ ಬೆಲೆ ಸೂಚ್ಯಂಕ M / M Oct | 0.20% | 0.20% | ||

| 15:30 | ಡಾಲರ್ | ನೈಸರ್ಗಿಕ ಅನಿಲ ಸಂಗ್ರಹಣೆ | -19B |

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು