ಯುಎಸ್ ರಿವ್ಯೂ

ಗಾಳಿಯಲ್ಲಿ ಏನೋ

- ಈ ವಾರ ಹೆಚ್ಚುತ್ತಿರುವ ಕರೋನವೈರಸ್ ಏಕಾಏಕಿ ಯುನೈಟೆಡ್ ಸ್ಟೇಟ್ಸ್ ಅನ್ನು ತಲುಪಿದೆ, ಏಕೆಂದರೆ ವಾಷಿಂಗ್ಟನ್ ರಾಜ್ಯದ ವ್ಯಕ್ತಿಯೊಬ್ಬರು ಮೊದಲ ದೃಢಪಡಿಸಿದ ದೇಶೀಯ ಪ್ರಕರಣವಾಗಿದ್ದಾರೆ ಮತ್ತು ಅಂತರರಾಷ್ಟ್ರೀಯ ಒಟ್ಟು ಪ್ರಕರಣಗಳು 800 ಕ್ಕಿಂತ ಹೆಚ್ಚು ತಲುಪಿದವು.

- ಯಾವುದೇ ಅಲ್ಪಾವಧಿಯ ಆರ್ಥಿಕ ಪರಿಣಾಮವು ಪೂರ್ವ ಏಷ್ಯಾದಲ್ಲಿ ಸೀಮಿತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಕೇಂದ್ರೀಕೃತವಾಗಿರುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, ಆದರೆ US ಆರ್ಥಿಕತೆಯು ಈ ಚಕ್ರದಲ್ಲಿ ಈ ಹಂತದಲ್ಲಿ ಆಘಾತಗಳಿಗೆ ಹೆಚ್ಚು ದುರ್ಬಲವಾಗಿರುತ್ತದೆ. ಸೆಂಟಿಮೆಂಟ್ ವಿಷಯಗಳು.

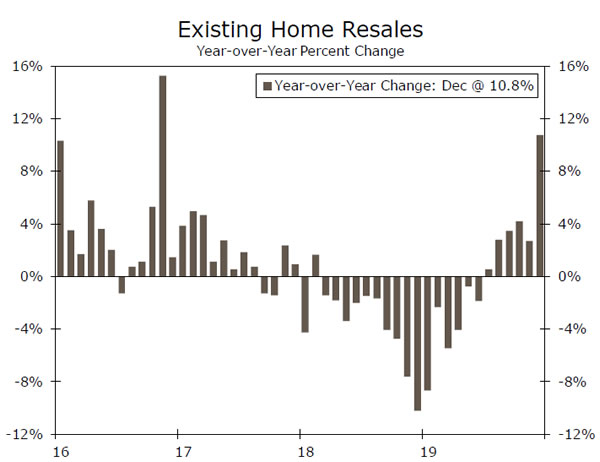

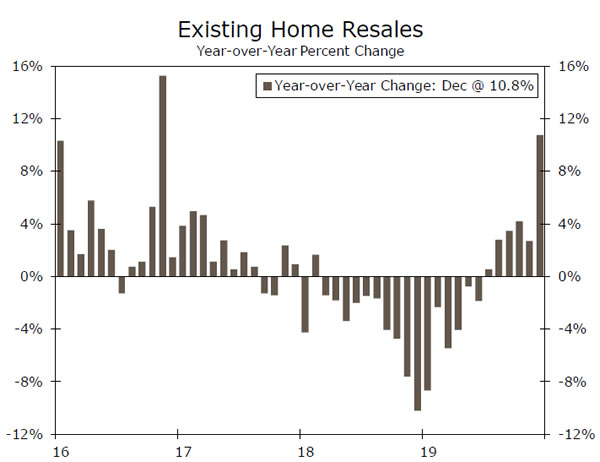

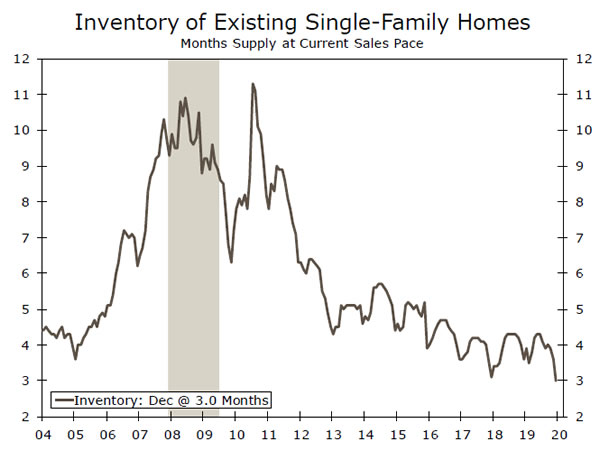

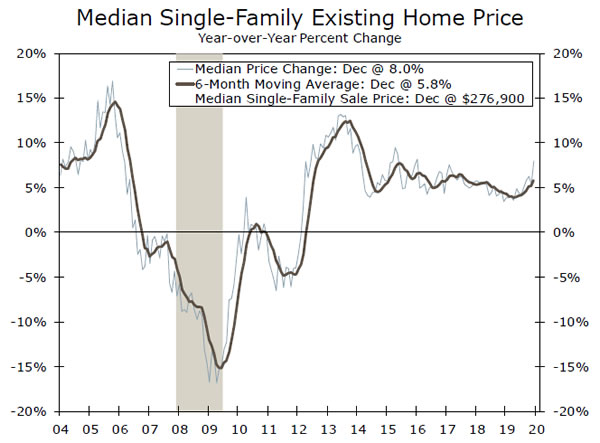

- ಹೋಮ್ ಮುಂಭಾಗದಲ್ಲಿ, ಡಿಸೆಂಬರ್ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆ ಮಾರಾಟವು 3.6 ಮಿಲಿಯನ್-ಯೂನಿಟ್ ವೇಗಕ್ಕೆ 5.54% ರಷ್ಟು ಏರಿತು, ಏಕೆಂದರೆ ವಸತಿ ಮಾರುಕಟ್ಟೆ ಪುನರುಜ್ಜೀವನವು ಮುಂದುವರೆದಿದೆ.

ಗಾಳಿಯಲ್ಲಿ ಏನೋ

ಉಲ್ಬಣಗೊಳ್ಳುತ್ತಿರುವ ಕರೋನವೈರಸ್ ಏಕಾಏಕಿ ಭೀತಿಯು ಈ ವಾರ ಯುನೈಟೆಡ್ ಸ್ಟೇಟ್ಸ್ ಅನ್ನು ತಲುಪಿತು, ವಾಷಿಂಗ್ಟನ್ ರಾಜ್ಯದ ವ್ಯಕ್ತಿಯೊಬ್ಬರು ಮೊದಲ ದೃಢಪಡಿಸಿದ ದೇಶೀಯ ಪ್ರಕರಣವಾಗಿದ್ದಾರೆ ಮತ್ತು ಅಂತರರಾಷ್ಟ್ರೀಯ ಒಟ್ಟು ಮೊತ್ತವು 800 ಕ್ಕಿಂತ ಹೆಚ್ಚಾಯಿತು. ಯಾವುದೇ ಅಲ್ಪಾವಧಿಯ ಆರ್ಥಿಕ ಪರಿಣಾಮವು ಸೀಮಿತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಪೂರ್ವ ಏಷ್ಯಾದಲ್ಲಿ ಕೇಂದ್ರೀಕೃತವಾಗಿರುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ-ನೋಡಿ ಹೆಚ್ಚಿನ ವಿವರಗಳಿಗಾಗಿ ನಮ್ಮ ಆರಂಭಿಕ ವರದಿ ಮತ್ತು ಈ ವರದಿಯ ಪುಟ 4. 2003 ರ SARS ಏಕಾಏಕಿ ಬಹುಶಃ ಅತ್ಯಂತ ಪ್ರಸ್ತುತವಾದ ಹೋಲಿಕೆಯಾಗಿದೆ, ಆದರೆ ಕರೋನವೈರಸ್ ಅಷ್ಟು ಮಾರಕವಾಗಿಲ್ಲ ಮತ್ತು ಇಂದು ಧಾರಕ ವಿಧಾನಗಳು ಮೇಲ್ನೋಟಕ್ಕೆ ಹೆಚ್ಚು ಪರಿಣಾಮಕಾರಿಯಾಗಿದೆ. ಮತ್ತೊಂದೆಡೆ, ಸರಳವಾದ ಐತಿಹಾಸಿಕ ಹೋಲಿಕೆಯು ಚಿಲ್ಲರೆ ಖರ್ಚು, ಪ್ರಯಾಣ ಮತ್ತು ವೈಯಕ್ತಿಕ ಬಳಕೆ ಇಂದು ಚೀನಾದ ಆರ್ಥಿಕತೆಯ ಹೆಚ್ಚು ಪ್ರಮುಖ ಚಾಲಕವಾಗಿದೆ, 16 ವರ್ಷಗಳ ನಂತರ, ವೈರಸ್-ಪ್ರೇರಿತ ಆರ್ಥಿಕ ಕುಸಿತದ ಅಂದಾಜುಗಳಿಗೆ ಸಂಭವನೀಯ ತೊಂದರೆಯ ಅಪಾಯವಾಗಿದೆ.

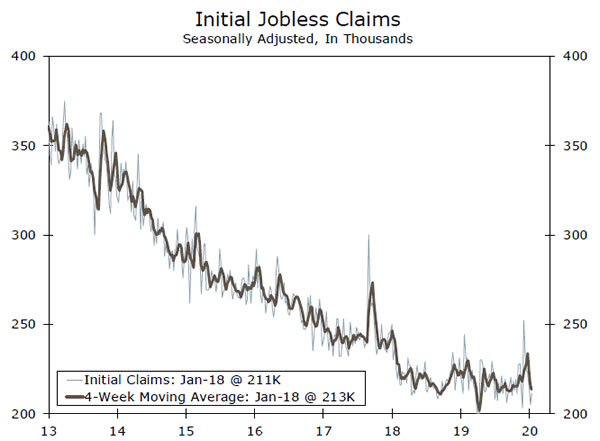

ಅರ್ಥಶಾಸ್ತ್ರಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ ಸಾಂಕ್ರಾಮಿಕ ರೋಗಶಾಸ್ತ್ರದ ಮೇಲೆ ಈ ವಾರದ ಗಮನವು ಅನಗತ್ಯವಾಗಿಲ್ಲ. ಕೇಂದ್ರ ಚೀನಾದ ವೈದ್ಯಕೀಯ ವರದಿಗಳಿಗೆ ಹೆಚ್ಚಿನ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಯ ಗಮನವು ಹೊಸ ಆರ್ಥಿಕ ದತ್ತಾಂಶದ ಕೊರತೆಯೊಂದಿಗೆ ಸಾಕಷ್ಟು ಸಂಬಂಧವನ್ನು ಹೊಂದಿದೆ, ಆದರೆ ಯುಎಸ್ ಆರ್ಥಿಕತೆಯು ವಿಸ್ತರಣೆಯ 11 ನೇ ವರ್ಷದಲ್ಲಿ ಆಘಾತಗಳಿಗೆ ಹೆಚ್ಚು ದುರ್ಬಲವಾಗಿದೆ ಎಂಬುದು ನಿಜ. ತೋರಿಕೆಯಲ್ಲಿ ದೂರದ ಘಟನೆಗಳು-ಏಷ್ಯನ್ ವೈರಸ್ ಏಕಾಏಕಿ ಅಥವಾ ಇರಾನಿನ ಜನರಲ್ನ ಹತ್ಯೆ-ಭಾವನೆಯಲ್ಲಿ ಕ್ಷಿಪ್ರ ಕ್ಷೀಣತೆಯನ್ನು ಉಂಟುಮಾಡಬಹುದು, ಇದು ಖರ್ಚು ಅಭ್ಯಾಸಗಳು ಮತ್ತು ನೈಜ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ತ್ವರಿತವಾಗಿ ಪರಿಣಾಮ ಬೀರಬಹುದು. ಹೀಗಾಗಿ, ಸಂಖ್ಯೆಗಳ ತಣ್ಣನೆಯ ನೋಟವು ಭಯಭೀತರಾಗಲು ಯಾವುದೇ ಕಾರಣವನ್ನು ಸೂಚಿಸುವುದಿಲ್ಲ - ಸಿಡಿಸಿ ಪ್ರಕಾರ, ಈ ಋತುವಿನಲ್ಲಿ ಈಗಾಗಲೇ ಜ್ವರದಿಂದ 6,600 ಸಾವುಗಳಿಂದ ಕರೋನವೈರಸ್ನ ಏಕೈಕ ಯುಎಸ್ ಪ್ರಕರಣವು ಕುಬ್ಜವಾಗಿದೆ - ಇದು ಭಯವಾಗಿದೆ. ಆರ್ಥಿಕತೆ, ವಿಶೇಷವಾಗಿ ಚಕ್ರದ ಈ ಹಂತದಲ್ಲಿ.

ದಾವೋಸ್ನಲ್ಲಿರುವ ವರ್ಲ್ಡ್ ಎಕನಾಮಿಕ್ ಫೋರಮ್ ತನ್ನ ಸಾಮಾನ್ಯ ಮಾಧ್ಯಮದ ಗಮನವನ್ನು ಪಡೆದುಕೊಂಡಿತು, ಆದರೆ ಸಮಾವೇಶಗೊಂಡ ರಾಜಕಾರಣಿಗಳು ಮತ್ತು ವ್ಯಾಪಾರ ಕಾರ್ಯನಿರ್ವಾಹಕರು ಜಾಗತಿಕ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ವಿಶ್ವಾಸವನ್ನು ವ್ಯಕ್ತಪಡಿಸಿದ ಕಾರಣ ದೊಡ್ಡ ಆರ್ಭಟವಿಲ್ಲದೆ ಅಂಗೀಕರಿಸಲಾಯಿತು. IMF ಸ್ವಲ್ಪ ಕಡಿಮೆ ಆಶಾವಾದಿಯಾಗಿದ್ದು, 2019 ಮತ್ತು 2020 ರ ಜಾಗತಿಕ ಬೆಳವಣಿಗೆಯ ಮುನ್ಸೂಚನೆಗಳನ್ನು 0.1 ಶೇಕಡಾ ಪಾಯಿಂಟ್ನಿಂದ ಅನುಕ್ರಮವಾಗಿ 2.9% ಮತ್ತು 3.3% ಕ್ಕೆ ಇಳಿಸಿತು. ಅದೇ ರೀತಿ ತನ್ನ US ಮುನ್ಸೂಚನೆಗಳನ್ನು 2.3% ಮತ್ತು 2.0% ಗೆ ಡೌನ್ಗ್ರೇಡ್ ಮಾಡಿದೆ, ಇದು G7 ನಲ್ಲಿ ಇನ್ನೂ ಅತ್ಯಧಿಕವಾಗಿದೆ. ಬದಿಯಲ್ಲಿ, ಅಧ್ಯಕ್ಷ ಟ್ರಂಪ್ ತನ್ನ ಗಮನವನ್ನು ಚೀನಾದಿಂದ EU ಕಡೆಗೆ ತಿರುಗಿಸಿದರು, ಚುನಾವಣೆಯ ಮೊದಲು ಒಪ್ಪಂದವನ್ನು ತಲುಪದಿದ್ದರೆ ಸುಂಕಗಳನ್ನು ಮತ್ತೊಮ್ಮೆ ಬೆದರಿಕೆ ಹಾಕಿದರು. EU ಅಧಿಕಾರಿಗಳು ಪ್ರತೀಕಾರ ತೀರಿಸಿಕೊಳ್ಳುವುದಾಗಿ ಭರವಸೆ ನೀಡಿದರು.

ಹೋಮ್ ಮುಂಭಾಗದಲ್ಲಿ, ಡಿಸೆಂಬರ್ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆ ಮಾರಾಟವು 3.6 ಮಿಲಿಯನ್-ಯೂನಿಟ್ ವೇಗಕ್ಕೆ 5.54% ರಷ್ಟು ಏರಿತು, ಏಕೆಂದರೆ ವಸತಿ ಮಾರುಕಟ್ಟೆ ಪುನರುಜ್ಜೀವನವು ಮುಂದುವರೆದಿದೆ. ಕಡಿಮೆ ಅಡಮಾನ ದರಗಳು ಖರೀದಿದಾರರನ್ನು ಮಾರುಕಟ್ಟೆಗೆ ಮರಳಿ ತಂದಿವೆ, ವಿಶೇಷವಾಗಿ ದಕ್ಷಿಣ ಮತ್ತು ಪಶ್ಚಿಮದಲ್ಲಿ, ಜನಸಂಖ್ಯೆ ಮತ್ತು ಉದ್ಯೋಗದ ಬೆಳವಣಿಗೆಯು ಪ್ರಬಲವಾಗಿದೆ. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆ ಮಾರಾಟದಲ್ಲಿನ ಮರುಕಳಿಸುವಿಕೆಯು ಧನಾತ್ಮಕ ವಸತಿ ವರದಿಗಳ ಸರಮಾಲೆಯನ್ನು ಅನುಸರಿಸುತ್ತದೆ ಮತ್ತು ರಿಯಾಲ್ಟರ್ಗಳ ಆಯೋಗಗಳು ಮತ್ತು ಮರುರೂಪಿಸುವ ಖರ್ಚು ಸೇರಿದಂತೆ ಗಣನೀಯವಾದ ಪಾಸ್-ಥ್ರೂ ಪರಿಣಾಮಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ. ದಾಸ್ತಾನುಗಳು ತೀರಾ ಕಡಿಮೆಯಾಗಿದೆ, ಆದಾಗ್ಯೂ, ಇದು ಬೆಲೆಯ ಮೆಚ್ಚುಗೆಯನ್ನು ಮತ್ತೊಮ್ಮೆ ಹೆಚ್ಚಿಸುತ್ತಿದೆ- ಸರಾಸರಿ ಏಕ-ಕುಟುಂಬದ ಮನೆಯ ಬೆಲೆಯು ಡಿಸೆಂಬರ್ನಲ್ಲಿ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ 8.0% ರಷ್ಟು ಏರಿಕೆಯಾಗಿದೆ-ಇದು ಹೆಚ್ಚಿನ ನಿರ್ಮಾಣವನ್ನು ಉತ್ತೇಜಿಸುತ್ತಿದೆ. ವಸತಿ ಪ್ರಾರಂಭವು ಡಿಸೆಂಬರ್ನಲ್ಲಿ 13 ವರ್ಷಗಳ ಗರಿಷ್ಠ ಮಟ್ಟವನ್ನು ತಲುಪಿತು ಮತ್ತು ಬಿಲ್ಡರ್ ಆಶಾವಾದವು 20 ವರ್ಷಗಳ ಗರಿಷ್ಠ ಮಟ್ಟವನ್ನು ಹೊಂದಿದೆ. ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಮತ್ತು ನಿರುದ್ಯೋಗ ಹಕ್ಕುಗಳಲ್ಲಿ ಯಾವುದೇ ಸ್ಪಷ್ಟವಾದ ಏರಿಕೆಯಿಲ್ಲದೆ, ವಸತಿ ಮಾರುಕಟ್ಟೆಯು ಮತ್ತಷ್ಟು ಲಾಭಗಳಿಗೆ ಸ್ಪಷ್ಟವಾಗಿದೆ.

ಯುಎಸ್ ಔಟ್ಲುಕ್

ಬಾಳಿಕೆ ಬರುವ ಸರಕುಗಳು • ಮಂಗಳವಾರ

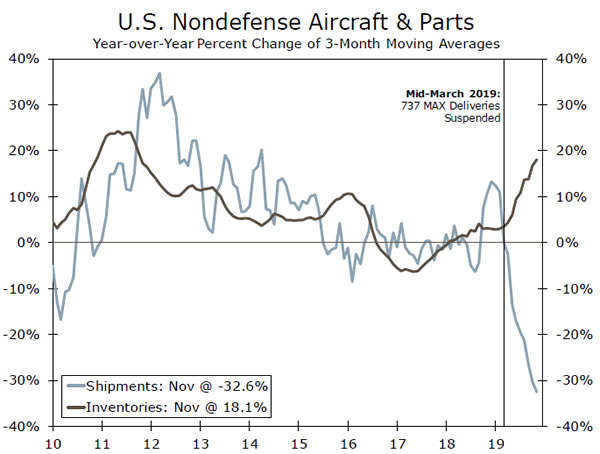

ಬಾಳಿಕೆ ಬರುವ ಸರಕುಗಳ ಆರ್ಡರ್ಗಳಲ್ಲಿ ತಿಂಗಳಿಂದ ತಿಂಗಳ ಬದಲಾವಣೆಗಳು ಕುಖ್ಯಾತವಾಗಿ ಬಾಷ್ಪಶೀಲವಾಗಿವೆ ಮತ್ತು ಕಳೆದ ಕೆಲವು ತಿಂಗಳುಗಳು ಇದಕ್ಕೆ ಹೊರತಾಗಿಲ್ಲ. ಬೋಯಿಂಗ್ನಲ್ಲಿ ಅದರ 737 MAX ವಿಮಾನದೊಂದಿಗೆ ನಡೆಯುತ್ತಿರುವ ಹೋರಾಟಗಳು-ಇದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ವಾರದ ವಿಷಯ ಪುಟ 7 ರಲ್ಲಿ-ಹಾಗೆಯೇ ಇತ್ತೀಚಿನ GM ಸ್ಟ್ರೈಕ್ಗಳು ಆಧಾರವಾಗಿರುವ ಆರ್ಡರ್ ಘಟಕಗಳಲ್ಲಿ ಕೆಲವು ದೊಡ್ಡ ಬದಲಾವಣೆಗಳಿಗೆ ಕಾರಣವಾಗಿವೆ.

ಮಂಗಳವಾರದ ಡಿಸೆಂಬರ್ ಬಾಳಿಕೆ ಬರುವ ಸರಕುಗಳ ವರದಿಯು ನೀರಸವಾಗಿರಬೇಕು ಎಂದು ಅದು ಹೇಳಿದೆ. ಜಿಡಿಪಿ ವರದಿಯಲ್ಲಿ ಬ್ಯೂರೋ ಆಫ್ ಎಕನಾಮಿಕ್ ಅನಾಲಿಸಿಸ್ನ (ಬಿಇಎ) ಲೆಕ್ಕಪರಿಶೋಧನೆಯಿಂದ ರಕ್ಷಣೆಯಿಲ್ಲದ ಬಂಡವಾಳ ಸರಕು ಸಾಗಣೆಗಳ ಮೇಲೆ ಗಮನವಿರುತ್ತದೆ. ಎರಡು ದಿನಗಳ ನಂತರ ಬಿಡುಗಡೆಯಾಗಲಿರುವ Q4 ಔಟ್ಪುಟ್ಗಾಗಿ ಈ ಘಟಕದಿಂದ ಏನನ್ನು ನಿರೀಕ್ಷಿಸಬಹುದು ಎಂಬುದಕ್ಕೆ ಇದು ಉತ್ತಮ ಸೂಚನೆಯಾಗಿದೆ. Q3.4 ನಲ್ಲಿ 3% ವಾರ್ಷಿಕ ವೇಗದಲ್ಲಿ ಇಳಿಮುಖವಾದ ನಂತರ-2015 ರಿಂದ ದುರ್ಬಲವಾಗಿದೆ-ನಾವು ವರ್ಷಾಂತ್ಯಕ್ಕೆ ಉಪಕರಣದ ಖರ್ಚು ಸಮತಟ್ಟಾಗಿದೆ ಎಂದು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ. ಉಳಿದಂತೆ, ವ್ಯಾಪಾರದ ಅನಿಶ್ಚಿತತೆಯ ಮಧ್ಯೆ ಉತ್ಪಾದನೆಯು ಕಳೆದ ವರ್ಷ ಹಿಟ್ ಆದ ನಂತರ ವಲಯದಲ್ಲಿ ಸ್ಥಿರತೆಯ ಯಾವುದೇ ಚಿಹ್ನೆಯ ಮೇಲೆ ನಮ್ಮ ಗಮನವು ಇರುತ್ತದೆ.

ಹಿಂದಿನ: -2.1% ವೆಲ್ಸ್ ಫಾರ್ಗೋ: 0.9% ಒಮ್ಮತ: 1.0% (ತಿಂಗಳ-ಮೇಲೆ-ತಿಂಗಳ)

Q4 US GDP • ಗುರುವಾರ

ಅನೇಕರಿಗೆ, Q4 ಈಗಾಗಲೇ ದೂರದ ಸ್ಮರಣೆಯಂತೆ ತೋರುತ್ತದೆ, ಆದರೆ ಗುರುವಾರ ಮಾರುಕಟ್ಟೆಯ ಗಮನವು BEA ಯ Q4 GDP ಬಿಡುಗಡೆಯತ್ತ ತಿರುಗುತ್ತದೆ. ವರ್ಷದ ಅಂತಿಮ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಆರ್ಥಿಕತೆಯು 2.3% ವಾರ್ಷಿಕ ವೇಗದಲ್ಲಿ ವಿಸ್ತರಿಸುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ. ಈ ಲಾಭವು ನಿವ್ವಳ ರಫ್ತುಗಳಿಂದ ಗಮನಾರ್ಹವಾದ ಉತ್ತೇಜನವನ್ನು ಹೆಚ್ಚಾಗಿ ಊಹಿಸಲಾಗಿದೆ, ಏಕೆಂದರೆ ನವೆಂಬರ್ ಅಂತರರಾಷ್ಟ್ರೀಯ ವ್ಯಾಪಾರ ವರದಿಯು ಹಿಂದೆ ನಿರೀಕ್ಷಿಸಿದ್ದಕ್ಕಿಂತ ತಿಂಗಳ ವ್ಯಾಪಾರ ಕೊರತೆಯಲ್ಲಿ ದೊಡ್ಡ ಕಿರಿದಾಗುವಿಕೆಯನ್ನು ತೋರಿಸಿದೆ.

ವ್ಯಾಪಾರದ ಹೊರಗೆ, ವಸತಿ ನಿರ್ಮಾಣ ಮಾರ್ಗವನ್ನು ಗಮನದಲ್ಲಿರಿಸಿಕೊಳ್ಳಿ. ವಸತಿ ಹೂಡಿಕೆಯು ಮೇಲ್ನೋಟದಲ್ಲಿ ಪ್ರಕಾಶಮಾನವಾದ ತಾಣವಾಗಿದೆ; ಕಡಿಮೆ ಅಡಮಾನ ದರಗಳು ನಿರೀಕ್ಷಿತ ಖರೀದಿದಾರರನ್ನು ಮಾರುಕಟ್ಟೆಗೆ ಪ್ರವೇಶಿಸಲು ಪ್ರೇರೇಪಿಸುವುದರಿಂದ ಬೇಡಿಕೆ ಹೆಚ್ಚುತ್ತಿದೆ. ಗ್ರಾಹಕರ ಖರ್ಚು ಹೆಚ್ಚು ಆಶ್ಚರ್ಯಕರವಾಗಿರಬಾರದು. ನಾವು 2.2% ಗಳಿಕೆಯನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತಿದ್ದೇವೆ, ಇದು ಇನ್ನೂ ಪ್ರಬಲವಾಗಿದೆ ಆದರೆ ಹಿಂದಿನ ಎರಡು ತ್ರೈಮಾಸಿಕಗಳಿಂದ ಒಂದು ಹೆಜ್ಜೆ ಕೆಳಗೆ ಇದೆ. ವ್ಯಾಪಾರ ಹೂಡಿಕೆಯ ಖರ್ಚು Q4 ನಲ್ಲಿ ದುರ್ಬಲವಾಗಿ ಉಳಿಯುವ ನಿರೀಕ್ಷೆಯಿದೆ-ಬಾಳಿಕೆ ಬರುವ ಸರಕುಗಳ ವಿಭಾಗದಲ್ಲಿ ತಿಳಿಸಲಾಗಿದೆ-ಆದರೆ 2020 ರಲ್ಲಿ ಅದರ ಕುಸಿತದಿಂದ ಹೊರಬರಬೇಕು.

ಹಿಂದಿನ: 2.1% ವೆಲ್ಸ್ ಫಾರ್ಗೋ: 2.3% ಒಮ್ಮತ: 2.2% (ವಾರ್ಷಿಕ, ಕ್ವಾರ್ಟರ್-ಓವರ್-ಕ್ವಾರ್ಟರ್)

ವೈಯಕ್ತಿಕ ಆದಾಯ ಮತ್ತು ಖರ್ಚು • ಶುಕ್ರವಾರ

BEA ತನ್ನ ಡಿಸೆಂಬರ್ನ ವೈಯಕ್ತಿಕ ಆದಾಯ ಮತ್ತು ಖರ್ಚು ವರದಿಯನ್ನು ಶುಕ್ರವಾರ ಬಿಡುಗಡೆ ಮಾಡುವ ಹೊತ್ತಿಗೆ, ನಾವು ಈಗಾಗಲೇ Q4 ವೈಯಕ್ತಿಕ ಬಳಕೆ ವೆಚ್ಚದ (PCE) ಡೇಟಾವನ್ನು ಹೊಂದಿರುತ್ತೇವೆ. ಅದೇನೇ ಇದ್ದರೂ, ವರದಿ ಇನ್ನೂ ಹೆಚ್ಚಿನ ಗಮನ ಸೆಳೆಯುವ ಸಾಧ್ಯತೆಯಿದೆ. ಮುಂದಿನ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಗ್ರಾಹಕರ ಖರ್ಚು ಆವೇಗವನ್ನು ಅಳೆಯುವಲ್ಲಿ ತ್ರೈಮಾಸಿಕದ ಕೊನೆಯ ತಿಂಗಳು ವಿಶೇಷವಾಗಿ ಮುಖ್ಯವಾಗಿದೆ, ಅಂದರೆ ಡಿಸೆಂಬರ್ನಲ್ಲಿ ಘನ ಲಾಭವು Q1 ಬಳಕೆಯನ್ನು ಉತ್ತಮ ಆರಂಭಕ್ಕೆ ಹೊಂದಿಸುತ್ತದೆ. ವೆಚ್ಚದಲ್ಲಿ 0.4% ಲಾಭದ ನಮ್ಮ ನಿರೀಕ್ಷೆಯು ಹಾಗೆ ಮಾಡಬೇಕು. ಚಿಲ್ಲರೆ ಮಾರಾಟಕ್ಕೆ ಡಿಸೆಂಬರ್ ಬಲವಾದ ತಿಂಗಳು ಎಂದು ನಮಗೆ ಈಗಾಗಲೇ ತಿಳಿದಿದೆ, ಇದು ಘನ 0.3% ರಷ್ಟು ಏರಿತು, ಏಕೆಂದರೆ "ನಿಯಂತ್ರಣ ಗುಂಪು" ಮಾರಾಟಗಳು - ಇದು ಗ್ಯಾಸೋಲಿನ್, ಆಟೋಗಳು, ಆಹಾರ ಸೇವೆಗಳು ಮತ್ತು ಕಟ್ಟಡ ಸಾಮಗ್ರಿಗಳಂತಹ ಬಾಷ್ಪಶೀಲ ಖರೀದಿಗಳನ್ನು ಹೊರತುಪಡಿಸಿ - 0.5% ಹೆಚ್ಚಾಗಿದೆ. "ನಿಯಂತ್ರಣ ಗುಂಪು" GDP ಖಾತೆಗಳಲ್ಲಿನ ಸರಕುಗಳ ಮೇಲಿನ ವೈಯಕ್ತಿಕ ಖರ್ಚುಗಳಿಗೆ ಉತ್ತಮ ಪ್ರಾಕ್ಸಿಯಾಗಿದೆ ಮತ್ತು Q2.2 PCE ನಲ್ಲಿ 4% ವಾರ್ಷಿಕ ಲಾಭಕ್ಕಾಗಿ ನಮ್ಮ ನಿರೀಕ್ಷೆಯು ಸಮಂಜಸವಾಗಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. ಮುಂದೆ, PCE ಬೆಳವಣಿಗೆಯ ಪ್ರವೃತ್ತಿಯಂತಹ 2% ತ್ರೈಮಾಸಿಕ ವೇಗವನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ.

ಹಿಂದಿನ: 0.5%; 0.4% ವೆಲ್ಸ್ ಫಾರ್ಗೋ: 0.3%; 0.4% ಒಮ್ಮತ: 0.3%; 0.3% (ತಿಂಗಳು-ತಿಂಗಳು)

ಜಾಗತಿಕ ವಿಮರ್ಶೆ

ಚೀನಾದ ಕೊರೊನಾವೈರಸ್ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳಿಗೆ ಹರಡುತ್ತಿದೆ

- ಕಳೆದ ಮೂರು ವಾರಗಳಿಂದ, ಹೊಸ ಕರೋನವೈರಸ್ ಚೀನಾದಲ್ಲಿ ಹುಟ್ಟಿಕೊಂಡಿತು ಮತ್ತು ಏಷ್ಯಾದಾದ್ಯಂತ ಹರಡಿತು. ತೀರಾ ಇತ್ತೀಚೆಗೆ, ವೈರಸ್ ಯುನೈಟೆಡ್ ಸ್ಟೇಟ್ಸ್ ಅನ್ನು ಪ್ರವೇಶಿಸಿದೆ ಎಂದು ದೃಢಪಡಿಸಲಾಯಿತು, 2000 ರ ದಶಕದ ಆರಂಭದಲ್ಲಿ ಚೀನಾ ಮತ್ತು ಏಷ್ಯಾವನ್ನು ಪೀಡಿಸಿದ SARS ಸಾಂಕ್ರಾಮಿಕದ ಜ್ಞಾಪನೆಗಳನ್ನು ಹುಟ್ಟುಹಾಕಿತು.

- ಕಳೆದ ಕೆಲವು ವಾರಗಳಲ್ಲಿ ಏಷ್ಯನ್ ಮತ್ತು ಚೀನೀ ಆಸ್ತಿ ಬೆಲೆಗಳು ಒತ್ತಡಕ್ಕೆ ಒಳಗಾಗುವುದರೊಂದಿಗೆ ಈ ಭಯಗಳು ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳನ್ನು ತಲುಪಿವೆ. ಪ್ರಯಾಣದ ನಿರ್ಬಂಧಗಳನ್ನು ಜಾರಿಗೆ ತರುವುದರೊಂದಿಗೆ ಮತ್ತು ಚೀನೀ ಹೊಸ ವರ್ಷ ಸಮೀಪಿಸುತ್ತಿರುವಾಗ, ಚೀನೀ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯ ದತ್ತಾಂಶವು ಪರಿಣಾಮ ಬೀರಬಹುದು; ಆದಾಗ್ಯೂ, ಯಾವುದೇ ಅಡೆತಡೆಗಳು ಅಲ್ಪಕಾಲಿಕವಾಗಿರುತ್ತವೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ.

ಚೀನಾ ಕೊರೊನಾವೈರಸ್ ಹೆದರಿಸುವ ಮಾರುಕಟ್ಟೆಗಳು, ಆದರೆ ಎಷ್ಟು ಸಮಯದವರೆಗೆ?

ಕಳೆದ ಕೆಲವು ವಾರಗಳಲ್ಲಿ, ಚೀನಾದ ವುಹಾನ್ ನಗರದಿಂದ ಹುಟ್ಟಿಕೊಂಡ ಹೊಸ ಕರೋನವೈರಸ್ ಏಷ್ಯಾದಾದ್ಯಂತ ಮತ್ತು ಯುನೈಟೆಡ್ ಸ್ಟೇಟ್ಸ್ಗೆ ಹರಡಿದೆ. ಇಲ್ಲಿಯವರೆಗೆ, ಪ್ರಪಂಚದಾದ್ಯಂತ 800 ಕ್ಕೂ ಹೆಚ್ಚು ಪ್ರಕರಣಗಳು ದೃಢಪಟ್ಟಿವೆ, ಆದರೆ ವೈರಸ್ ಕನಿಷ್ಠ 25 ಜೀವಗಳನ್ನು ಬಲಿ ತೆಗೆದುಕೊಂಡಿದೆ. ವೈರಸ್ ಇನ್ನೂ ಆರಂಭಿಕ ಹಂತದಲ್ಲಿದೆ, ಆದರೆ 2000 ರ ದಶಕದ ಆರಂಭದಲ್ಲಿ ಚೀನಾ ಮತ್ತು ಏಷ್ಯಾದ ಇತರ ಭಾಗಗಳನ್ನು ಹಾವಳಿ ಮಾಡಿದ SARS (ತೀವ್ರ ನಿಖರವಾದ ಉಸಿರಾಟದ ಸಿಂಡ್ರೋಮ್) ಏಕಾಏಕಿ ಈಗಾಗಲೇ ಹೋಲಿಕೆಗಳನ್ನು ಮಾಡಿದೆ. ಈಗಿನಂತೆ, ವೈದ್ಯರು ಮತ್ತು ವಿಜ್ಞಾನಿಗಳು ವುಹಾನ್ ಕರೋನವೈರಸ್ SARS ನಷ್ಟು ತೀವ್ರವಾಗಿಲ್ಲ ಎಂದು ಸೂಚಿಸಿದ್ದಾರೆ; ಆದಾಗ್ಯೂ, ವೈರಸ್ನ ಪರಿಣಾಮವನ್ನು ತಡೆಯುವ ಮತ್ತು ಜಾಗತಿಕವಾಗಿ ಹರಡುವುದನ್ನು ತಡೆಯುವ ಪ್ರಯತ್ನದಲ್ಲಿ ಚೀನಾದ ಅಧಿಕಾರಿಗಳು ಪೂರ್ವಭಾವಿ ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದನ್ನು ಇದು ತಡೆಯಲಿಲ್ಲ. ಕಳೆದ ವಾರದಲ್ಲಿ, ಚೀನಾ ಸರ್ಕಾರವು ವುಹಾನ್ ನಗರದ ಒಳಗೆ ಮತ್ತು ಹೊರಗೆ ಪ್ರಯಾಣ ನಿರ್ಬಂಧಗಳನ್ನು ಜಾರಿಗೆ ತಂದಿದೆ, ಆದರೆ ಇತರ ಪುರಸಭೆಗಳು ಸಾರ್ವಜನಿಕ ಸಾರಿಗೆಯ ಬಳಕೆಯ ಸುತ್ತಲೂ ನಿರ್ಬಂಧಗಳನ್ನು ವಿಧಿಸಿವೆ. ಇದರ ಜೊತೆಯಲ್ಲಿ, ವಿಶ್ವ ಆರೋಗ್ಯ ಸಂಸ್ಥೆ (WHO) ವೈರಸ್ ಇನ್ನೂ ಜಾಗತಿಕ ಸಾರ್ವಜನಿಕ ಆರೋಗ್ಯ ತುರ್ತುಸ್ಥಿತಿಯಾಗಿಲ್ಲ ಎಂದು ನಿರ್ಧರಿಸಿದೆ - ಸಂಕೀರ್ಣ ಸಾಂಕ್ರಾಮಿಕ ರೋಗಗಳಿಗೆ ಬಳಸಲಾಗುವ ಪದನಾಮವು ಅಂತರರಾಷ್ಟ್ರೀಯವಾಗಿ ಸುಲಭವಾಗಿ ಹರಡಬಹುದು - ಆದರೆ "ಇದು ಇನ್ನೂ ಒಂದಾಗಬಹುದು" ಎಂದು ಗಮನಿಸಿದೆ.

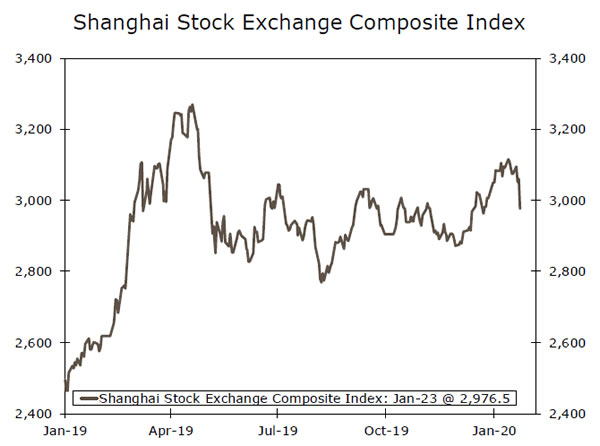

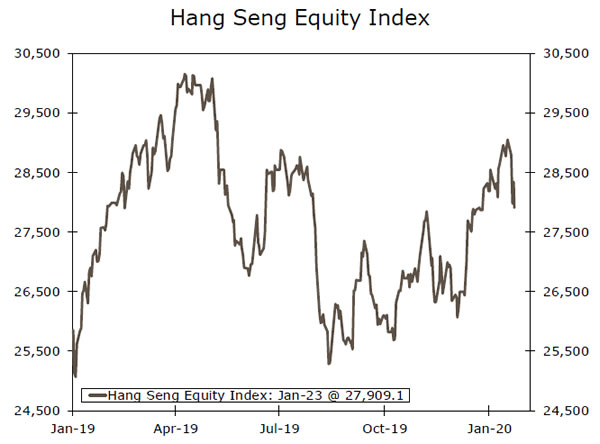

ಜಾಗತಿಕ ಜನಸಂಖ್ಯೆಯ ಮೇಲೆ ಅದರ ಪರಿಣಾಮದ ಜೊತೆಗೆ, ಕರೋನವೈರಸ್ ಹೂಡಿಕೆದಾರರು ಮತ್ತು ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳನ್ನು, ವಿಶೇಷವಾಗಿ ಚೀನಾದಲ್ಲಿ ಮತ್ತು ಏಷ್ಯಾದಾದ್ಯಂತದ ಹಣಕಾಸು ಕೇಂದ್ರಗಳನ್ನು ಸಹ ರ್ಯಾಟ್ ಮಾಡಿದೆ. ಈ ವಾರದ ಆರಂಭದಿಂದ, ಶಾಂಘೈ ಕಾಂಪೋಸಿಟ್ ಇಕ್ವಿಟಿ ಸೂಚ್ಯಂಕವು ಸುಮಾರು 4.0% ನಷ್ಟು ಮಾರಾಟವಾಗಿದೆ, ಆದರೆ ಹಾಂಗ್ ಕಾಂಗ್ ಹ್ಯಾಂಗ್ ಸೆಂಗ್ ಇಕ್ವಿಟಿ ಸೂಚ್ಯಂಕವು 3.5% ಕ್ಕೆ ಹತ್ತಿರದಲ್ಲಿದೆ. ಚೀನೀ ರೆನ್ಮಿನ್ಬಿ ಸಹ ಪರಿಣಾಮವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ, ಅದೇ ಅವಧಿಯಲ್ಲಿ ಸರಿಸುಮಾರು 1.0% ನಷ್ಟು ಮಾರಾಟವಾಯಿತು, ಆದರೆ ಇತರ ಉದಯೋನ್ಮುಖ ಏಷ್ಯಾದ ಕರೆನ್ಸಿಗಳು ಸಹ ಈ ಪ್ರದೇಶದ ಕಡೆಗೆ ಹೂಡಿಕೆದಾರರ ಭಾವನೆಯು ದುರ್ಬಲಗೊಂಡಿದ್ದರಿಂದ ದುರ್ಬಲಗೊಂಡಿವೆ. ಈ ಸಮಯದಲ್ಲಿ ವೈರಸ್ ಅನ್ನು ಒಳಗೊಂಡಿರುವ ತೀವ್ರತೆ ಮತ್ತು ಸಾಮರ್ಥ್ಯವು ಇನ್ನೂ ಅಸ್ಪಷ್ಟವಾಗಿರುವುದರಿಂದ ಉದಯೋನ್ಮುಖ ಏಷ್ಯಾದಲ್ಲಿ ಆಸ್ತಿ ಬೆಲೆಗಳು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಸ್ವಲ್ಪ ಒತ್ತಡದಲ್ಲಿ ಉಳಿಯುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ. ಈ ವಾರ ಚೀನೀ ಹೊಸ ವರ್ಷದ ಆರಂಭವನ್ನು ಗುರುತಿಸುವುದರಿಂದ ಚೀನಾದ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಕೆಲವು ಪರಿಣಾಮ ಬೀರಬಹುದು, ಸಾಮಾನ್ಯವಾಗಿ ದೇಶದೊಳಗೆ ಪ್ರಯಾಣ ಮತ್ತು ಚಿಲ್ಲರೆ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸುವ ಸಮಯ. ಪ್ರಯಾಣದ ನಿರ್ಬಂಧಗಳು ಮತ್ತು ಸಾಂಕ್ರಾಮಿಕದ ಸಾಮಾನ್ಯ ಭಯವನ್ನು ಗಮನಿಸಿದರೆ, ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯು ಕ್ಷೀಣಿಸುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ, ಆದರೆ ನಾವು ಹೆಚ್ಚು ಕಾಳಜಿ ವಹಿಸುವ ಮಟ್ಟಕ್ಕೆ ಅಗತ್ಯವಿಲ್ಲ.

ಮುಂದೆ ನೋಡುವಾಗ, ಮತ್ತು ವೈರಸ್ನ ವಿವರಗಳು ವಿರಳವಾಗಿದ್ದರೂ, ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳು ಅಥವಾ ಜಾಗತಿಕ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಪ್ರಮುಖ ದೀರ್ಘಕಾಲೀನ ಪರಿಣಾಮವನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುವುದಿಲ್ಲ. ಕಳೆದ ಕೆಲವು ವಾರಗಳಲ್ಲಿ ಏಷ್ಯನ್ ಆಸ್ತಿ ಬೆಲೆಗಳ ಕಡೆಗೆ ಅಪಾಯ-ಆಫ್ ಟೋನ್ ಕಡಿಮೆಯಾಗುವ ಸಾಧ್ಯತೆಯಿದೆ ಎಂದು ನಾವು ಭಾವಿಸುತ್ತೇವೆ, ಆದರೆ ಇತ್ತೀಚಿನ ನಕಾರಾತ್ಮಕ ಭಾವನೆಯು US ಮತ್ತು ಇತರ ಅಭಿವೃದ್ಧಿ ಹೊಂದಿದ ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಸಾಧ್ಯತೆಯು ತುಂಬಾ ಕಡಿಮೆಯಾಗಿದೆ. ದೀರ್ಘಾವಧಿಯ ಆರ್ಥಿಕ ಪರಿಣಾಮಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಕರೋನವೈರಸ್ ಏಕಾಏಕಿ ಚೀನಾದ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಯಾವುದೇ ಅರ್ಥಪೂರ್ಣ ಅಥವಾ ದೀರ್ಘಕಾಲೀನ ಪರಿಣಾಮವನ್ನು ಬೀರುವುದಿಲ್ಲ ಅಥವಾ ಇತರ ಏಷ್ಯಾದ ದೇಶಗಳ ಆರ್ಥಿಕ ಆರೋಗ್ಯದ ಮೇಲೆ ಯಾವುದೇ ಪ್ರಮುಖ ಪ್ರಭಾವ ಬೀರುವುದಿಲ್ಲ ಎಂದು ನಾವು ನಂಬುತ್ತೇವೆ. ವಾಸ್ತವವಾಗಿ, ಬ್ರೂಕಿಂಗ್ಸ್ ಇನ್ಸ್ಟಿಟ್ಯೂಟ್ನ ವರದಿಯು SARS ನ ಆರ್ಥಿಕ ಪರಿಣಾಮವನ್ನು ಅಂದಾಜಿಸಿದೆ ಚೀನಾದಲ್ಲಿ ವಾರ್ಷಿಕ GDP ಯನ್ನು 1 ರಲ್ಲಿ ಸರಿಸುಮಾರು 2003% ಕಡಿಮೆಗೊಳಿಸಲಾಯಿತು, ಆದರೆ ಆರ್ಥಿಕತೆಯು ತ್ವರಿತವಾಗಿ ಚೇತರಿಸಿಕೊಂಡಿತು. ಈ ಸಮಯದಲ್ಲಿ, ಹೊಸ ಕರೋನವೈರಸ್ನಿಂದ ಇದೇ ರೀತಿಯ ಪರಿಣಾಮವನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುವುದಿಲ್ಲ ಮತ್ತು ಹೇಳಿದಂತೆ, ಆರ್ಥಿಕ ಪರಿಣಾಮಗಳು ಅಲ್ಪಾವಧಿಯ ಸ್ವರೂಪದಲ್ಲಿರುತ್ತವೆ ಎಂದು ನಂಬುತ್ತಾರೆ.

ಜಾಗತಿಕ ಔಟ್ಲುಕ್

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ • ಗುರುವಾರ

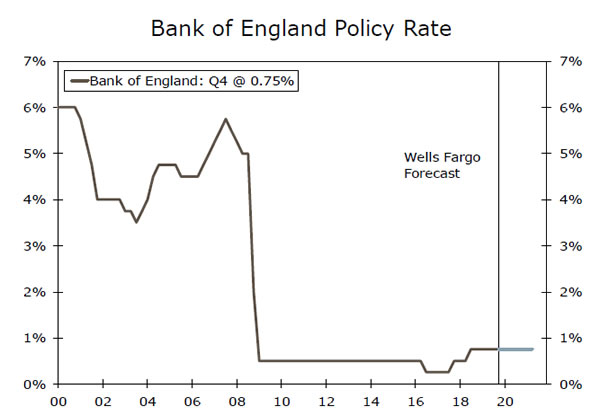

ಕಳೆದ ಕೆಲವು ತಿಂಗಳುಗಳಲ್ಲಿ ದುರ್ಬಲ ಆರ್ಥಿಕ ಮತ್ತು ಭಾವನಾತ್ಮಕ ದತ್ತಾಂಶಗಳ ಸರಣಿಯನ್ನು ಅನುಸರಿಸಿ, ಮಾರುಕಟ್ಟೆ ಭಾಗವಹಿಸುವವರು ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ (BoE) ವಿತ್ತೀಯ ನೀತಿಯನ್ನು ಸರಾಗಗೊಳಿಸುವ ಸಾಧ್ಯತೆಯನ್ನು ಪರಿಗಣಿಸಲು ಪ್ರಾರಂಭಿಸಿದ್ದಾರೆ. ಕಳೆದ ವಾರ, ಡಿಸೆಂಬರ್ ಚಿಲ್ಲರೆ ಮಾರಾಟವು ನಿರೀಕ್ಷೆಗಳನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಿದೆ, ಆದರೆ ಜನವರಿ ಮಧ್ಯದಲ್ಲಿ ಬಿಡುಗಡೆಯಾದ ಮಾಸಿಕ GDP ದತ್ತಾಂಶವು ಆರ್ಥಿಕತೆಯು ನವೆಂಬರ್ನಲ್ಲಿ ಸಂಕುಚಿತಗೊಂಡಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. UK ಮತ್ತು EU ನಡುವಿನ ಭವಿಷ್ಯದ ವ್ಯಾಪಾರ ಸಂಬಂಧದ ಬಗ್ಗೆ ಅನಿಶ್ಚಿತತೆಗಳ ಮೇಲೆ ಟ್ಯಾಕ್ ಮಾಡಿ, ಮತ್ತು ಬಡ್ಡಿದರ ಕಡಿತದ ಪ್ರಕರಣವು ಸ್ವಲ್ಪ ಹೆಚ್ಚು ಬಲವಂತವಾಗಿರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಇತ್ತೀಚಿನ ಉದ್ಯೋಗಗಳು ಮತ್ತು ವೇತನ ಬೆಳವಣಿಗೆಯ ದತ್ತಾಂಶವು ತುಲನಾತ್ಮಕವಾಗಿ ಆರೋಗ್ಯಕರ ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ ಮತ್ತು ನಮ್ಮ ದೃಷ್ಟಿಯಲ್ಲಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ ಮುಂದಿನ ವಾರ ನೀತಿ ದರಗಳನ್ನು ಸ್ಥಿರವಾಗಿರಿಸಲು ಕಾರಣವಾಗುತ್ತದೆ. ಬೋರಿಸ್ ಜಾನ್ಸನ್ ಅವರ ವಾಪಸಾತಿ ಒಪ್ಪಂದದ ಔಪಚಾರಿಕ ಅನುಮೋದನೆಯು ಸಹ BoE ಅನ್ನು ತಡೆಹಿಡಿಯಬೇಕು. ಈಗಿನಂತೆ, ಮಾರುಕಟ್ಟೆಗಳು ಮುಂದಿನ ವಾರ BoE ದರ ಕಡಿತದ 45% ಸಾಧ್ಯತೆಯನ್ನು ಸೂಚಿಸುತ್ತಿವೆ, ಇದು BoE ದರಗಳನ್ನು ಸಂಸ್ಥೆಯನ್ನು ಹಿಡಿದಿಟ್ಟುಕೊಳ್ಳಬೇಕು-ಬ್ರಿಟಿಷ್ ಕರೆನ್ಸಿಗೆ ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಕಾರಣವಾಗಬಹುದು.

ಹಿಂದಿನ: 0.75% ವೆಲ್ಸ್ ಫಾರ್ಗೋ: 0.75% ಒಮ್ಮತ: 0.75%

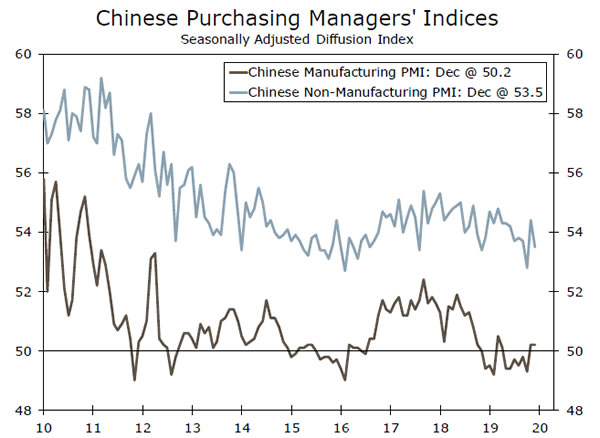

ಚೀನಾ ಮ್ಯಾನುಫ್ಯಾಕ್ಚರಿಂಗ್ PMI • ಗುರುವಾರ

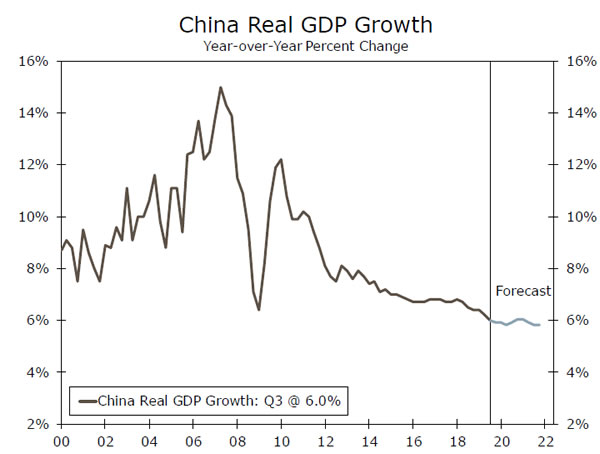

ಯುಎಸ್ ಜೊತೆಗಿನ ಹಂತ I ವ್ಯಾಪಾರ ಒಪ್ಪಂದವು ಡಿಸೆಂಬರ್ ಮಧ್ಯದಲ್ಲಿ ಸುರಕ್ಷಿತವಾಗಿದೆ ಮತ್ತು ಈ ತಿಂಗಳ ಆರಂಭದಲ್ಲಿ ಅಧಿಕೃತವಾಗಿ ಸಹಿ ಹಾಕಲ್ಪಟ್ಟಿದೆ - ಚೀನಾದ ಆರ್ಥಿಕತೆಯ ಮುಂದೆ ಕೆಲವು ಒತ್ತಡವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸುಂಕಗಳ ಸ್ವಲ್ಪ ಹಿನ್ನಡೆಯು ಮುಂಬರುವ ತಿಂಗಳುಗಳಲ್ಲಿ ಉತ್ಪಾದನಾ ವಲಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಈಗಿನಂತೆ, ಒಮ್ಮತದ ಮುನ್ಸೂಚನೆಗಳು ಉತ್ಪಾದನಾ PMI 50.1 ಗೆ ಜನವರಿಯಲ್ಲಿ ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಇಳಿಯಬಹುದು ಎಂದು ಸೂಚಿಸುತ್ತವೆ, ಆದರೆ ವಿಸ್ತರಣೆಯ ಪ್ರದೇಶದಲ್ಲಿ ಉಳಿಯಬಹುದು. ನಮ್ಮ ದೃಷ್ಟಿಯಲ್ಲಿ, ಹಂತ I ವ್ಯಾಪಾರ ಒಪ್ಪಂದದ ನಂತರ ಚೀನಾದ ಆರ್ಥಿಕತೆಯ ಸುತ್ತ ಕೆಲವು ನವೀಕೃತ ಆಶಾವಾದವನ್ನು ನೀಡಿದ ಈ ಡೇಟಾ ಪಾಯಿಂಟ್ ಒಮ್ಮತದ ಮುನ್ಸೂಚನೆಗಳನ್ನು ಸೋಲಿಸಿದರೆ ನಾವು ಅತಿಯಾಗಿ ಆಶ್ಚರ್ಯಪಡುವುದಿಲ್ಲ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಇತ್ತೀಚಿನ GDP ದತ್ತಾಂಶವು ಒಮ್ಮತದ ನಿರೀಕ್ಷೆಗಳಿಗೆ ಹೊಂದಿಕೆಯಾಗಿದೆ, Q6.0-4 ರಲ್ಲಿ ಆರ್ಥಿಕತೆಯು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ 2019% ಬೆಳವಣಿಗೆಯೊಂದಿಗೆ, ಕಳೆದ ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಅವಧಿಯಲ್ಲಿ ವ್ಯಾಪಾರದ ಉದ್ವಿಗ್ನತೆಗಳು ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರಿದೆ ಎಂಬುದನ್ನು ಸ್ವಾಗತಾರ್ಹ ಸಂಕೇತವಾಗಿದೆ. ಹೊಸ ಕರೋನವೈರಸ್ನ ಪರಿಣಾಮವಾಗಿ ಚೀನಾದ ಆರ್ಥಿಕ ಡೇಟಾದ ಮೇಲೆ ಪ್ರಮುಖ ಪರಿಣಾಮವನ್ನು ನಾವು ನಿರೀಕ್ಷಿಸುವುದಿಲ್ಲ, ಮೃದು ಡೇಟಾದ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮವು ಅಲ್ಪಕಾಲಿಕವಾಗಿರಬಹುದು.

ಹಿಂದಿನ: 50.2 ಒಮ್ಮತ: 50.0

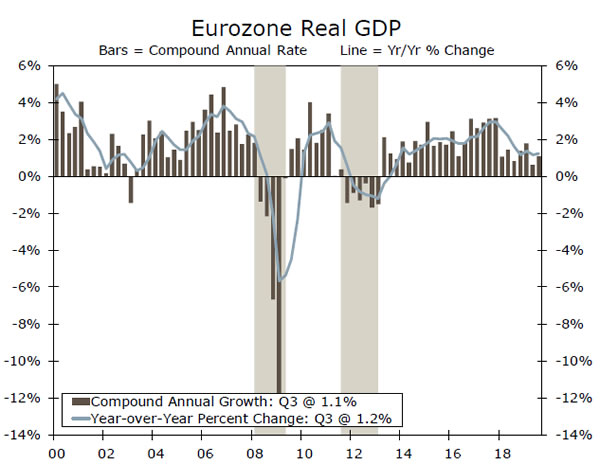

ಯೂರೋಜೋನ್ ಜಿಡಿಪಿ • ಶುಕ್ರವಾರ

ಇತ್ತೀಚಿನ ತಿಂಗಳುಗಳಲ್ಲಿ, ಯೂರೋಜೋನ್ ಆರ್ಥಿಕ ಮಾಹಿತಿಯು ಗಮನಾರ್ಹ ಸುಧಾರಣೆಗಳನ್ನು ತೋರಿಸಿದೆ. ನಿರ್ದಿಷ್ಟವಾಗಿ ಹೇಳುವುದಾದರೆ, ಚಿಲ್ಲರೆ ಮಾರಾಟದ ಬೆಳವಣಿಗೆಯೊಂದಿಗೆ ಸೇವಾ ವಲಯವು ಸಾಕಷ್ಟು ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ಹೊಂದಿದೆ. ಉತ್ಪಾದನಾ ವಲಯವು ತುಲನಾತ್ಮಕವಾಗಿ ನಿಗ್ರಹಿಸಲ್ಪಟ್ಟಿದ್ದರೂ, ಸುಧಾರಿತ ಸೇವಾ ವಲಯವು ಯೂರೋಜೋನ್ಗೆ ಹೆಚ್ಚು ಆಶಾವಾದಿ ಬೆಳವಣಿಗೆಯ ಪ್ರೊಫೈಲ್ಗೆ ಆಧಾರವಾಗಬಹುದು. ಬಲವಾದ ಸೇವಾ ವಲಯದ ಜೊತೆಗೆ, ಹಣದುಬ್ಬರವು ಇತ್ತೀಚೆಗೆ ಏರಿದೆ, ಕೋರ್ ಸಿಪಿಐ ಹಣದುಬ್ಬರವು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ 1.3% ಕ್ಕೆ ವೇಗವನ್ನು ಹೊಂದಿದೆ, ಆದರೆ ಹಣದುಬ್ಬರಕ್ಕೆ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ನಿರೀಕ್ಷೆಗಳು ಸಹ ಹೆಚ್ಚಿವೆ. ಒಮ್ಮತದ ಮುನ್ಸೂಚನೆಗಳು Q4 ನಲ್ಲಿ 0.2% ತ್ರೈಮಾಸಿಕದಿಂದ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಸ್ಥಿರವಾಗಿ ಉಳಿಯುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಯೂರೋಜೋನ್ ಆರ್ಥಿಕತೆಯು ಈ ವರ್ಷ 1.0% ಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಹೆಚ್ಚು ವಿಸ್ತರಿಸುತ್ತದೆ ಎಂದು ನಾವು ಪ್ರಸ್ತುತ ಮುನ್ಸೂಚನೆ ನೀಡಿದ್ದೇವೆ, ಆ ಮುನ್ಸೂಚನೆಯ ಸುತ್ತಲಿನ ಅಪಾಯಗಳು ತಲೆಕೆಳಗಾದ ಕಡೆಗೆ ವಾಲುತ್ತವೆ. ಸುಧಾರಿತ ಆರ್ಥಿಕ ದೃಷ್ಟಿಕೋನ ಮತ್ತು ತುಲನಾತ್ಮಕವಾಗಿ ಸ್ಥಿರವಾದ ಯೂರೋವನ್ನು ನೀಡಿದರೆ, ಯುರೋಪಿಯನ್ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ಸದ್ಯಕ್ಕೆ ನೀತಿ ದರಗಳನ್ನು ತಡೆಹಿಡಿಯುತ್ತದೆ ಎಂದು ನಾವು ನಿರೀಕ್ಷಿಸುತ್ತೇವೆ; ಆದಾಗ್ಯೂ, ಯೂರೋಜೋನ್ ಆರ್ಥಿಕತೆಗೆ ಹೆಚ್ಚುವರಿ ಪ್ರಚೋದನೆಯನ್ನು ಒದಗಿಸಲು ಅದರ ಬಾಂಡ್-ಖರೀದಿ ಕಾರ್ಯಕ್ರಮವನ್ನು ಮುಂದುವರೆಸುತ್ತದೆ.

ಹಿಂದಿನ: 0.2% ಒಮ್ಮತ: 0.2% (ಕ್ವಾರ್ಟರ್-ಕ್ವಾರ್ಟರ್)

ಪಾಯಿಂಟ್ ಆಫ್ ವ್ಯೂ

ಬಡ್ಡಿ ದರ ವಾಚ್

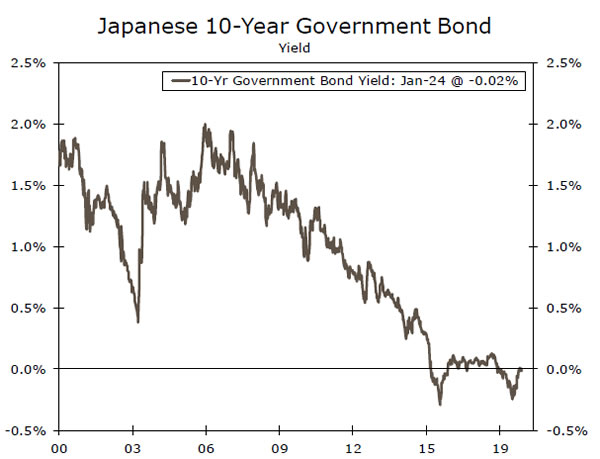

ವಿದೇಶಿ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ಗಳು ತಡೆಹಿಡಿಯಲಾಗಿದೆ

ಹಲವಾರು ಪ್ರಮುಖ ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕ್ಗಳು ಈ ವಾರ ನೀತಿ ಸಭೆಗಳನ್ನು ನಡೆಸಿದವು ಮತ್ತು ಬಹುಮಟ್ಟಿಗೆ ನಿರೀಕ್ಷಿಸಿದಂತೆ, ಪ್ರತಿಯೊಂದೂ ತನ್ನ ನೀತಿಯ ನಿಲುವನ್ನು ಬದಲಾಗದೆ ಇರಿಸಿಕೊಳ್ಳಲು ನಿರ್ಧರಿಸಿದೆ. ಮಂಗಳವಾರ, ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್ (BoJ) ತನ್ನ ಮುಖ್ಯ ನೀತಿ ದರವನ್ನು -0.10% ನಲ್ಲಿ ಬದಲಾಗದೆ ಬಿಟ್ಟಿದೆ, ಅಲ್ಲಿ ಅದನ್ನು ಜನವರಿ 2016 ರಿಂದ ನಿರ್ವಹಿಸಲಾಗಿದೆ. ಜೊತೆಗೆ, BoJ ತನ್ನ "ಇಳುವರಿ ಕರ್ವ್ ನಿಯಂತ್ರಣ" ವನ್ನು ಇರಿಸಿಕೊಳ್ಳಲು ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. 10-ವರ್ಷದ ಜಪಾನಿನ ಸರ್ಕಾರಿ ಬಾಂಡ್ನ ಇಳುವರಿ "ಶೂನ್ಯ ಶೇಕಡಾ" (ಟಾಪ್ ಚಾರ್ಟ್). ನಿರೀಕ್ಷಿತ ಭವಿಷ್ಯದಲ್ಲಿ BoJ ತನ್ನ ನೀತಿಯ ನಿಲುವಿಗೆ ಯಾವುದೇ ವಸ್ತು ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡುವುದನ್ನು ನಾವು ಊಹಿಸುವುದಿಲ್ಲ.

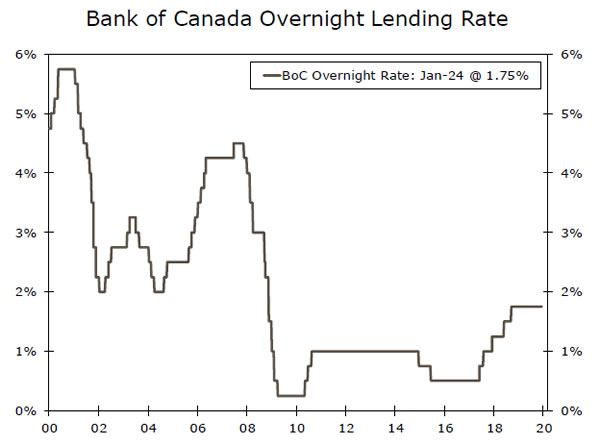

ಒಂದು ದಿನದ ನಂತರ ಬ್ಯಾಂಕ್ ಆಫ್ ಕೆನಡಾ (BoC) ತನ್ನ ಮುಖ್ಯ ನೀತಿ ದರವನ್ನು 1.75% ನಲ್ಲಿ ಬದಲಾಗದೆ ಬಿಟ್ಟಿತು, ಅಲ್ಲಿ ಅದನ್ನು ಅಕ್ಟೋಬರ್ 2018 ರಿಂದ ನಿರ್ವಹಿಸಲಾಗಿದೆ (ಮಧ್ಯಮ ಚಾರ್ಟ್). ಆದರೆ, ಸಭೆಯ ಸಮಾರೋಪದಲ್ಲಿ ಬಿಡುಗಡೆಯಾದ ಹೇಳಿಕೆಯು ದುರುದ್ದೇಶದಿಂದ ಕೂಡಿತ್ತು. ಗಮನಾರ್ಹವಾಗಿ, "ಬೆಳವಣಿಗೆಯಲ್ಲಿನ ಇತ್ತೀಚಿನ ನಿಧಾನಗತಿಯು ಮುನ್ಸೂಚನೆಗಿಂತ ಹೆಚ್ಚು ನಿರಂತರವಾಗಿದೆಯೇ ಎಂದು ನೋಡಲು ಹತ್ತಿರದಿಂದ ನೋಡುತ್ತಿದೆ" ಎಂದು BoC ಹೇಳಿದೆ. ಆ ನಿಟ್ಟಿನಲ್ಲಿ, ಕೆನಡಾದಲ್ಲಿ ನೈಜ GDP 1.6 ರಲ್ಲಿ 2020% ಮತ್ತು ಮುಂದಿನ ವರ್ಷ 2.0% ರಷ್ಟು ಬೆಳೆಯುತ್ತದೆ ಎಂದು BoC ಮುನ್ಸೂಚನೆ ನೀಡಿದೆ. ಈ ವರ್ಷದ ಅಂತ್ಯದವರೆಗೆ BoC ತನ್ನ ಮುಖ್ಯ ನೀತಿ ದರವನ್ನು 1.75% ನಲ್ಲಿ ಬದಲಾಗದೆ ಇರಿಸಿಕೊಳ್ಳಲು ನಾವು ನೋಡುತ್ತೇವೆ. ಆದಾಗ್ಯೂ, BoC ದರ ಕಡಿತದ ಸಂಭವನೀಯತೆಯು ಆ ಸಮಯದ ಚೌಕಟ್ಟಿನಲ್ಲಿ ದರ ಹೆಚ್ಚಳದ ಸಂಭವನೀಯತೆಗಿಂತ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ ಎಂದು ನಾವು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತೇವೆ.

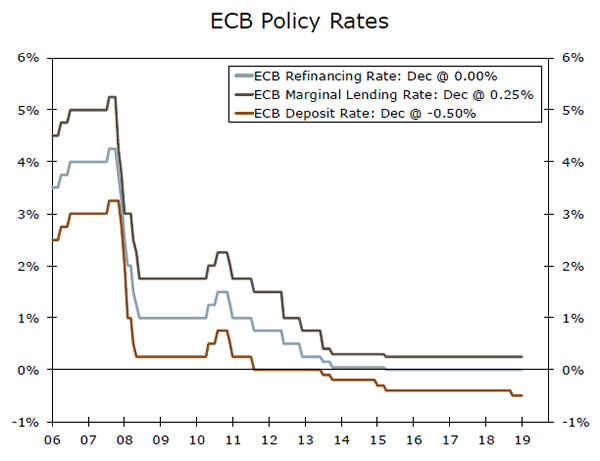

ಗುರುವಾರ, ಯುರೋಪಿಯನ್ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ತನ್ನ ಮೂರು ಪ್ರಮುಖ ನೀತಿ ದರಗಳನ್ನು ಬದಲಾಗದೆ ಬಿಟ್ಟಿದೆ (ಕೆಳಗಿನ ಚಾರ್ಟ್). ಮಾರ್ಚ್ 0.50 ರಂದು ನಡೆದ ತನ್ನ ನೀತಿ ಸಭೆಯಲ್ಲಿ ಆಡಳಿತ ಮಂಡಳಿಯು ಅದರ ಠೇವಣಿ ದರವನ್ನು -0.60% ರಿಂದ -12% ಗೆ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಎಂದು ನಾವು ಮುನ್ಸೂಚನೆ ನೀಡಿದ್ದೇವೆ. ಆದಾಗ್ಯೂ, ನಾವು ಇತ್ತೀಚಿನ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದಂತೆ, ನಾವು ಇನ್ನು ಮುಂದೆ ECB ದರ ಕಡಿತವನ್ನು ನೋಡುವುದಿಲ್ಲ. ನಿರ್ದಿಷ್ಟವಾಗಿ ಹೇಳುವುದಾದರೆ, ಯೂರೋಜೋನ್ನಲ್ಲಿನ ಬೆಳವಣಿಗೆಯು ಕಳೆದ ಎರಡು ವರ್ಷಗಳಲ್ಲಿನ ಕುಸಿತದ ನಂತರ ಕಡಿಮೆ ಮಟ್ಟದಲ್ಲಿ ಸ್ಥಿರಗೊಳ್ಳುತ್ತಿದೆ. ಇದರ ಜೊತೆಗೆ, ಇತ್ತೀಚಿನ ತಿಂಗಳುಗಳಲ್ಲಿ ಕೋರ್ CPI ಹಣದುಬ್ಬರ ದರವು ಏರಿದೆ, ಆದರೆ ಕೇವಲ 1.3% ನಲ್ಲಿ ಇದು ECB ಯ ಗುರಿಗಿಂತ "ಕೆಳಗೆ, ಆದರೆ ಎರಡು ಪ್ರತಿಶತಕ್ಕೆ ಹತ್ತಿರದಲ್ಲಿದೆ". ಆದ್ದರಿಂದ, ನಾವು ನಮ್ಮ ಹೊಸ ECB ಮುನ್ಸೂಚನೆಗೆ ಅಪಾಯಗಳ ಸಮತೋಲನವನ್ನು ನಿರೂಪಿಸುತ್ತೇವೆ, ಮತ್ತಷ್ಟು ಸರಾಗಗೊಳಿಸುವ ಕಡೆಗೆ ಓರೆಯಾಗಿ ಯಾವುದೇ ದರ ಕಡಿತಗಳಿಲ್ಲ. ಅಂದರೆ, ಬೆಳವಣಿಗೆಯು ಮುಗ್ಗರಿಸಿದರೆ ಮತ್ತು/ಅಥವಾ ಹಣದುಬ್ಬರವು ಮತ್ತೆ ಕಡಿಮೆಯಾದರೆ, ಈ ವರ್ಷದ ನಂತರ ECB ದರ ಕಡಿತದ ಸಾಧ್ಯತೆಯು ಉಳಿದಿದೆ.

ಕ್ರೆಡಿಟ್ ಮಾರ್ಕೆಟ್ ಇನ್ಸೈಟ್ಸ್

C&I ಸಾಲಗಳು ಕ್ರಾಲ್ಗೆ ನಿಧಾನವಾಗುತ್ತಿವೆ

2019 ರ ಆರಂಭದಲ್ಲಿ ಎರಡು-ಅಂಕಿಯ ವೇಗವನ್ನು ನೋಂದಾಯಿಸಿದ ನಂತರ, ವಾಣಿಜ್ಯ ಮತ್ತು ಕೈಗಾರಿಕಾ (C&I) ಸಾಲದ ಬೆಳವಣಿಗೆಯು ಡಿಸೆಂಬರ್ನಲ್ಲಿ ವರ್ಷದ ಹಿಂದಿನ ಆಧಾರದ ಮೇಲೆ 2.2% ಕ್ಕೆ ಕುಸಿಯಿತು, ಇದು ಫೆಬ್ರವರಿ 2018 ರಿಂದ ನಿಧಾನಗತಿಯ ವೇಗವಾಗಿದೆ. C&I ಸಾಲ ನೀಡುವಿಕೆ, ಇದು ಸಂಸ್ಥೆಗಳ ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ನಿಧಿ ನೀಡುತ್ತದೆ ಮತ್ತು ಹೂಡಿಕೆಗಳು, ವ್ಯಾಪಾರದ ವೆಚ್ಚದಲ್ಲಿ ನಿಧಾನಗತಿಯನ್ನು ಪತ್ತೆಹಚ್ಚಿದೆ, ಏಕೆಂದರೆ ಸಂಸ್ಥೆಗಳು ಹೂಡಿಕೆಗೆ ಸ್ವಲ್ಪ ಹಸಿವನ್ನು ತೋರಿಸಿವೆ. ಕಳೆದ ಐದು ತ್ರೈಮಾಸಿಕಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕ್ಗಳು ಸಿ&ಐ ಸಾಲದ ಬೇಡಿಕೆ ದುರ್ಬಲವಾಗಿದೆ ಎಂದು ಹಿರಿಯ ಸಾಲ ಅಧಿಕಾರಿ ಅಭಿಪ್ರಾಯ ಸಮೀಕ್ಷೆ ತೋರಿಸಿದೆ. ಇವುಗಳಲ್ಲಿ ಕೆಲವು ಇಂಧನ ವಲಯದಲ್ಲಿ ಹಿಮ್ಮೆಟ್ಟುವಿಕೆಗೆ ಕಾರಣವಾಗಿವೆ, ಅಲ್ಲಿ ಹೊಸ ತೈಲ ಬಾವಿಗಳ ಕೊರತೆಯು ಕಳೆದ ಎರಡು ತ್ರೈಮಾಸಿಕಗಳಲ್ಲಿ ರಚನೆಗಳ ಹೂಡಿಕೆಯಲ್ಲಿ ಸಂಪೂರ್ಣ ಕುಸಿತಕ್ಕೆ ಕಾರಣವಾಗಿದೆ. ವರ್ಷವನ್ನು ಪ್ರಾರಂಭಿಸಲು ರಿಗ್ ಎಣಿಕೆ ಸ್ಥಿರವಾಗಿದೆ, ಮತ್ತು ನಮ್ಮ ಮುನ್ಸೂಚನೆಯು ಮುಂದೆ ಸಾಗುವ ರಚನೆಗಳ ಹೂಡಿಕೆಯಲ್ಲಿ ಸಾಧಾರಣ ಸುಧಾರಣೆಗೆ ಕರೆ ನೀಡುತ್ತದೆ. ಇಂಧನ ಕ್ಷೇತ್ರದಲ್ಲಿ ಹೂಡಿಕೆಯ ಸುತ್ತ ಇನ್ನೂ ಹೆಚ್ಚಿನ ಆಶಾವಾದವಿಲ್ಲ, ಆದಾಗ್ಯೂ, ದೊಡ್ಡ ಬೌನ್ಸ್ ಬ್ಯಾಕ್ ಅನ್ನು ಸೂಚಿಸುವುದು ಅಸಂಭವವಾಗಿದೆ. ಡಲ್ಲಾಸ್ ಫೆಡ್ನ ಇತ್ತೀಚಿನ ಶಕ್ತಿ ಸಮೀಕ್ಷೆಯಲ್ಲಿ, ಸಮೀಕ್ಷೆ ನಡೆಸಿದ ಮೂರನೇ ಎರಡರಷ್ಟು ಕಾರ್ಯನಿರ್ವಾಹಕರು ತಮ್ಮ ಬಂಡವಾಳ ವೆಚ್ಚವು 2020 ರಲ್ಲಿ ಕಡಿಮೆಯಾಗಬಹುದು ಅಥವಾ ಅದೇ ರೀತಿ ಉಳಿಯಬಹುದು ಎಂದು ನಿರೀಕ್ಷಿಸಿದ್ದಾರೆ.

ಇಂಧನ ಕ್ಷೇತ್ರದ ಹೊರಗೆ, ವ್ಯಾಪಾರ ಯುದ್ಧದಿಂದ ಅನಿಶ್ಚಿತತೆ ಮತ್ತು ದುರ್ಬಲ ಗಳಿಕೆಗಳು ಹೂಡಿಕೆ ಮತ್ತು ಸಾಲದ ಬೆಳವಣಿಗೆಯ ಮೇಲೆ ಮಿತಿಯನ್ನು ಇರಿಸುತ್ತದೆ. ಮುಂಬರುವ ತ್ರೈಮಾಸಿಕಗಳಲ್ಲಿ ಹೂಡಿಕೆಯಲ್ಲಿ ಸಾಧಾರಣ ಸುಧಾರಣೆಗಾಗಿ ನಮ್ಮ ಮುನ್ಸೂಚನೆಯು ಸಾಲದ ಬೇಡಿಕೆಯನ್ನು ಹೆಚ್ಚಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ಮರುಕಳಿಸುವಿಕೆಯು ಬ್ಯಾಂಕ್ಗಳಿಂದ ಸೀಮಿತವಾಗಿರುತ್ತದೆ, ಇದು ದಾಖಲೆಯ ಕಡಿಮೆಯ ಸಮೀಪವಿರುವ ಅಪರಾಧದ ದರಗಳ ಹೊರತಾಗಿಯೂ ಸಾಲ ನೀಡುವ ಮಾನದಂಡಗಳನ್ನು ಬಿಗಿಗೊಳಿಸುತ್ತಿದೆ ಎಂದು ವರದಿ ಮಾಡಿದೆ.

ವಾರದ ವಿಷಯ

ವಿಳಂಬವಾದ ನಿರೀಕ್ಷೆಗಳು

ಪ್ರಮಾಣೀಕರಣ ಪ್ರಕ್ರಿಯೆಯು ನಿರೀಕ್ಷೆಗಿಂತ ಹೆಚ್ಚು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುವುದರಿಂದ ಬೋಯಿಂಗ್ ಈಗ ತನ್ನ 737 MAX ವಿಮಾನವು 2020 ರ ಮಧ್ಯದವರೆಗೆ ಸೇವೆಗೆ ಮರಳುತ್ತದೆ ಎಂದು ನಿರೀಕ್ಷಿಸುವುದಿಲ್ಲ. ತಯಾರಕರು ಈ ಹಿಂದೆ ನಿರೀಕ್ಷಿಸಿದ ತಿಂಗಳುಗಳ ನಂತರ, ಆರ್ಥಿಕತೆಯಾದ್ಯಂತ ನಾಕ್-ಆನ್ ಪರಿಣಾಮಗಳನ್ನು ಉಂಟುಮಾಡುವ ವಿಳಂಬವಾಗಿದೆ.

ಇಲ್ಲಿಯವರೆಗೆ, ಬೋಯಿಂಗ್ ತಿಂಗಳಿಗೆ 42 MAX ವಿಮಾನಗಳನ್ನು ಉತ್ಪಾದಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿದಾಗಿನಿಂದ ಗ್ರೌಂಡಿಂಗ್ನಿಂದ ಪಾಸ್-ಥ್ರೂ ಪರಿಣಾಮಗಳ ಬಗ್ಗೆ ಕಡಿಮೆ ಪುರಾವೆಗಳಿಲ್ಲ, ಅದರ ಹಿಂದಿನ ದರವು ತಿಂಗಳಿಗೆ 52 ಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಕಡಿಮೆಯಾಗಿದೆ. ಗ್ರೌಂಡಿಂಗ್ GDP ಖಾತೆಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ಲೆಕ್ಕಪರಿಶೋಧಕ ಅಡಚಣೆಗೆ ಕಾರಣವಾಯಿತು, ಉಪಕರಣದ ಖರ್ಚು ಮತ್ತು ರಫ್ತುಗಳಲ್ಲಿನ ಕುಸಿತದೊಂದಿಗೆ (ವಿಮಾನವನ್ನು ಒಮ್ಮೆ ಸಾಗಿಸಿದ ನಂತರ ಎಣಿಸಲಾಗುತ್ತದೆ) ದಾಸ್ತಾನುಗಳ ನಿರ್ಮಾಣದಿಂದ ಹೆಚ್ಚಾಗಿ ಸರಿದೂಗಿಸಲಾಯಿತು. ಆದರೆ ವಿಳಂಬವಾದ ಟೈಮ್ಲೈನ್ ಕಾಳಜಿಯ ಹೊಸ ಮೂಲವನ್ನು ಪ್ರಸ್ತುತಪಡಿಸುತ್ತದೆ. ಉತ್ಪಾದನೆಯಲ್ಲಿನ ಸ್ಥಗಿತವು ನೇರವಾಗಿ ಬೋಯಿಂಗ್ನ ಪೂರೈಕೆದಾರರ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ ಮತ್ತು ವಿಮಾನದ ಉತ್ಪಾದನೆಯನ್ನು ವರ್ಷದ ಆರಂಭದಲ್ಲಿ ಮಾತ್ರ ನಿಲ್ಲಿಸಲಾಗಿರುವುದರಿಂದ, ಪೂರೈಕೆದಾರರಿಗೆ ಇದರ ಪರಿಣಾಮ ಇನ್ನೂ ತಿಳಿದುಬಂದಿಲ್ಲ.

ಬೋಯಿಂಗ್ ಯಾವಾಗ ಉತ್ಪಾದನೆಯನ್ನು ಪುನರಾರಂಭಿಸಲು ನಿರೀಕ್ಷಿಸುತ್ತದೆ ಎಂಬುದರ ಕುರಿತು ಸ್ವಲ್ಪ ವಿವರಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿದೆ, ಆದ್ದರಿಂದ ವಿಮಾನವು ಮತ್ತೆ ಹಾರಲು ಎಲ್ಲಾ ಸ್ಪಷ್ಟತೆಯನ್ನು ನೀಡಿದ ನಂತರ ಸಾಗಣೆಯಲ್ಲಿ ಪುನರಾರಂಭದೊಂದಿಗೆ ಅದು ಸಂಭವಿಸುತ್ತದೆ ಎಂಬುದು ನಮ್ಮ ಮೂಲ ನಿರೀಕ್ಷೆಯಾಗಿದೆ. ನಿಖರವಾದ ಟೈಮ್ಲೈನ್, ಸಹಜವಾಗಿ, ಅನಿಶ್ಚಿತವಾಗಿಯೇ ಉಳಿದಿದೆ-ಬಹುಶಃ ಚಂಡಮಾರುತದ ಹವಾಮಾನವನ್ನು ಪೂರೈಕೆದಾರರಿಗೆ ಇನ್ನಷ್ಟು ಕಷ್ಟಕರವಾಗಿಸುತ್ತದೆ. ಪೂರೈಕೆದಾರರು ಬೋಯಿಂಗ್ ಮತ್ತು 737 MAX ಪೂರೈಕೆ ಸರಪಳಿಯಲ್ಲಿ ತಮ್ಮ ಸ್ಥಾನವನ್ನು ಎಷ್ಟು ಅವಲಂಬಿಸಿದ್ದಾರೆ ಎಂಬುದರ ಆಧಾರದ ಮೇಲೆ ಮತ್ತೆ ನೇಮಕ ಮಾಡಿಕೊಳ್ಳಲು ಅಥವಾ ಕೆಲಸಗಾರರನ್ನು ವಜಾಗೊಳಿಸಲು ಒತ್ತಾಯಿಸಬಹುದು.

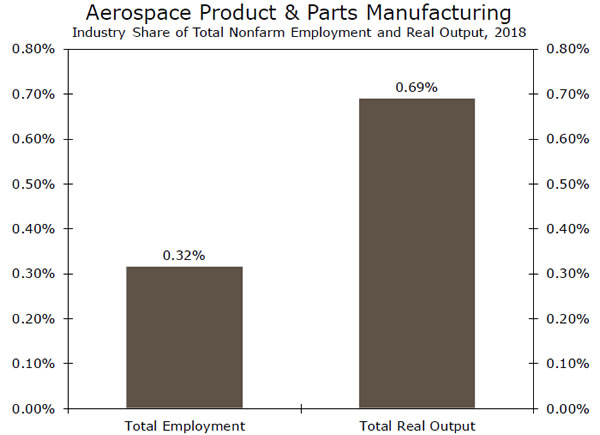

ಬೋಯಿಂಗ್ನ ಪೂರೈಕೆದಾರರಾದ ಸ್ಪಿರಿಟ್ ಏರೋಸಿಸ್ಟಮ್ಸ್ ಈಗಾಗಲೇ 2,800 ಉದ್ಯೋಗಿಗಳನ್ನು ವಜಾಗೊಳಿಸುವುದಾಗಿ ಹೇಳಿದೆ, ಏಕೆಂದರೆ ಅದರ ವಾರ್ಷಿಕ ಆದಾಯದ 50% ಕ್ಕಿಂತ ಹೆಚ್ಚು ನಿರ್ದಿಷ್ಟವಾಗಿ 737 MAX ಗಾಗಿ ಕಟ್ಟಡ ಘಟಕಗಳಿಂದ ಬರುತ್ತದೆ. ಏರೋಸ್ಪೇಸ್ ಉತ್ಪಾದನೆ ಮತ್ತು ಭಾಗಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಉದ್ಯೋಗವು ನೇರವಾಗಿ US ಉದ್ಯೋಗದ 0.3% ಅನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ಇತರ ವಿಧದ ಪೂರೈಕೆದಾರರನ್ನು ಸೇರಿಸಲು ನೀವು ಅದನ್ನು ವಿಸ್ತರಿಸಿದರೆ ಆ ಮೊತ್ತವು ಖಂಡಿತವಾಗಿಯೂ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ; ಆದಾಗ್ಯೂ, ಈ ವಲಯದಲ್ಲಿನ ವಜಾಗೊಳಿಸುವಿಕೆಯು US ಕಾರ್ಮಿಕ ಮಾರುಕಟ್ಟೆಯ ಮೇಲೆ ವಿಶಾಲ ಪರಿಣಾಮವನ್ನು ಬೀರುವಷ್ಟು ದೊಡ್ಡದಾಗಿರಲಾರದು. ಇದಲ್ಲದೆ, ಬೋಯಿಂಗ್ ಅಂತಿಮವಾಗಿ ಅದರ MAX ವಿಮಾನದ ಉತ್ಪಾದನೆ ಮತ್ತು ಸಾಗಣೆಯನ್ನು ಪುನರಾರಂಭಿಸಬೇಕು, ಅಂದರೆ ವಜಾಗೊಳಿಸುವಿಕೆಗಳು ಸಂಭವಿಸಿದರೆ, ನಿರುದ್ಯೋಗವು ತಾತ್ಕಾಲಿಕವಾಗಿರುತ್ತದೆ.

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು