ಮುಂಬರುವ ವಾರದಲ್ಲಿ ಮಾರುಕಟ್ಟೆಗಳು ಹೆಚ್ಚಿನ ಗೇರ್ಗೆ ಹೋಗುತ್ತವೆ, ಏಕೆಂದರೆ ಹಬ್ಬದ ಅವಧಿಗೆ ವ್ಯಾಪಾರಿಗಳು ಕಣ್ಮರೆಯಾಗುವ ಮೊದಲು ಜಾಮ್-ಪ್ಯಾಕ್ಡ್ ವೇಳಾಪಟ್ಟಿ ಸಾಕಷ್ಟು ಉತ್ಸಾಹವನ್ನು ತುಂಬುತ್ತದೆ. ಹೆಚ್ಚಿನ ಪ್ರಚೋದನೆಯು ದಾರಿಯಲ್ಲಿದೆಯೇ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬ ಬಗ್ಗೆ ಊಹಾಪೋಹಗಳು ತುಂಬಿರುವ ಕಾರಣ ಫೆಡರಲ್ ರಿಸರ್ವ್ ವಾರದ ಮುಖ್ಯಾಂಶವಾಗಿದೆ. ಆದರೆ ಎಸ್ಎನ್ಬಿ, ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ ಮತ್ತು ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್ ಸಭೆಗಳ ಬಗ್ಗೆ ಕಡಿಮೆ ಅನಿಶ್ಚಿತತೆ ಇದೆ, ಏಕೆಂದರೆ ನೀತಿಯಲ್ಲಿನ ಪ್ರಮುಖ ಬದಲಾವಣೆಯನ್ನು ಅವುಗಳಲ್ಲಿ ಯಾವುದರಿಂದ ನಿರೀಕ್ಷಿಸಲಾಗಿಲ್ಲ. ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕರ್ಗಳು ಹೆಚ್ಚು ಪಟಾಕಿಗಳನ್ನು ಉತ್ಪಾದಿಸಲು ವಿಫಲವಾದರೆ, ಡಿಸೆಂಬರ್ನ ಪ್ರಾಥಮಿಕ PMI ವಾಚನಗೋಷ್ಠಿಗಳು ತಿಂಗಳ ಉಳಿದ ಟೋನ್ ಅನ್ನು ಹೊಂದಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ಮುಂಬರುವ ದಿನಗಳಲ್ಲಿ ಮುಕ್ತಾಯಗೊಳ್ಳಬಹುದಾದ US ಪ್ರಚೋದನೆ ಮತ್ತು ಬ್ರೆಕ್ಸಿಟ್ ಮಾತುಕತೆಗಳಿಂದ ಯಾವುದೇ ನವೀಕರಣಗಳಿಗಾಗಿ ಹೂಡಿಕೆದಾರರು ಸ್ಟ್ಯಾಂಡ್ಬೈನಲ್ಲಿರಬೇಕು.

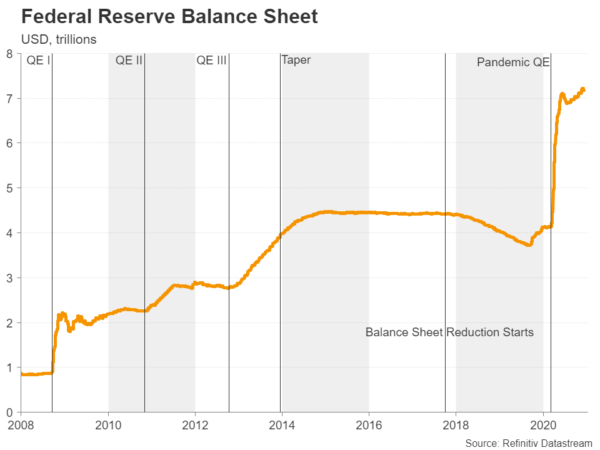

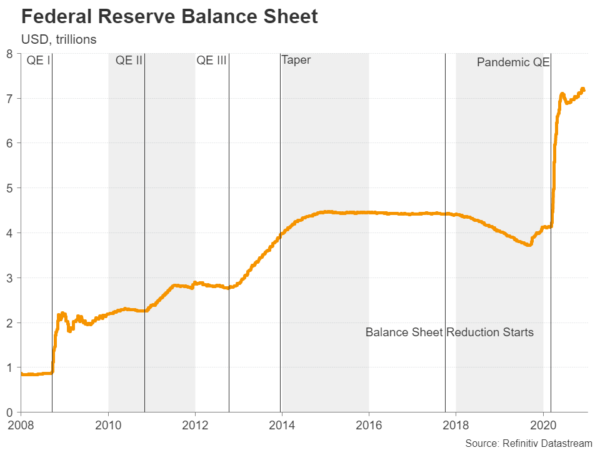

ಫೆಡ್ ನಿಜವಾಗಿಯೂ ಹೆಚ್ಚಿನದನ್ನು ಮಾಡಬಹುದೇ?

ಉಲ್ಬಣಗೊಳ್ಳುತ್ತಿರುವ ಸಾಂಕ್ರಾಮಿಕ ರೋಗ, ನಿಧಾನಗತಿಯ ಚೇತರಿಕೆ ಮತ್ತು ಹಣಕಾಸಿನ ನೀತಿಯ ಮೇಲಿನ ಸ್ಥಗಿತವು ಯುಎಸ್ ಆರ್ಥಿಕತೆಗೆ ಹೆಚ್ಚುವರಿ ಪ್ರಚೋದನೆಯನ್ನು ಪಂಪ್ ಮಾಡಲು ಚುನಾವಣೆಯ ನಂತರ ಫೆಡ್ ಮೇಲೆ ಸ್ಥಿರವಾಗಿ ಒತ್ತಡವನ್ನು ಹೇರುತ್ತಿದೆ. ಆದಾಗ್ಯೂ, ಅಗತ್ಯವಿದ್ದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಸಿದ್ಧರಿದ್ದೇವೆ ಎಂದು ನೀತಿ ನಿರೂಪಕರು ಸಾಮಾನ್ಯವಾದ ಬಲವಾದ ಭರವಸೆಗಳನ್ನು ನೀಡಿದ್ದರೂ, ತಿಂಗಳಿಗೆ $120 ಶತಕೋಟಿಯ ಪ್ರಸ್ತುತ ಕ್ಯಾಪ್ಗಿಂತ ಹೆಚ್ಚಿನ ಆಸ್ತಿ ಖರೀದಿಗಳ ವೇಗವನ್ನು ಹೆಚ್ಚಿಸುವುದನ್ನು ಅವರು ಬೆಂಬಲಿಸುವ ಕೆಲವು ಚಿಹ್ನೆಗಳು ಕಂಡುಬಂದಿವೆ.

ಹೊಸ ವೈರಸ್ ಪರಿಹಾರ ಮಸೂದೆಯ ಕುರಿತು ಕಾಂಗ್ರೆಸ್ನಲ್ಲಿ ಮಾತುಕತೆಗಳು ನಡೆಯುತ್ತಿವೆ ಮತ್ತು ಖಜಾನೆಯಲ್ಲಿ ಸನ್ನಿಹಿತವಾದ ಬದಲಾವಣೆಯೊಂದಿಗೆ, ಮಾಜಿ ಫೆಡ್ ಚೇರ್ ಜಾನೆಟ್ ಯೆಲೆನ್ ನೇತೃತ್ವದಲ್ಲಿ, ನೀತಿ ನಿರೂಪಕರು ತಮ್ಮ ಬೀಫ್ ಅನ್ನು ಹೆಚ್ಚಿಸಬೇಕೆ ಎಂಬ ನಿರ್ಧಾರವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ಸ್ವಲ್ಪ ಸಮಯ ಕಾಯಲು ಬಯಸುತ್ತಾರೆ. ಬಾಂಡ್ ಖರೀದಿಗಳು. ಬದಲಿಗೆ, ಫೆಡ್ ತನ್ನ ಕೆಲವು ತುರ್ತು ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ವಿಸ್ತರಿಸುವ ಸಾಧ್ಯತೆಯಿದೆ, ಅದು ಶೀಘ್ರದಲ್ಲೇ ಮುಕ್ತಾಯಗೊಳ್ಳಲಿದೆ ಮತ್ತು ಪ್ರಾಯಶಃ ಅದರ ಫಾರ್ವರ್ಡ್ ಮಾರ್ಗದರ್ಶನವನ್ನು ನವೀಕರಿಸುತ್ತದೆ.

ಎರಡನೆಯದು ಮಾರುಕಟ್ಟೆಗಳಿಗೆ ಬೆಂಕಿಯನ್ನು ಉಂಟುಮಾಡಬಹುದು ಮತ್ತು ಯುಎಸ್ ಡಾಲರ್ ಅನ್ನು ಟಾರ್ಪಿಡೊ ಮಾಡಬಹುದು, ಪೊವೆಲ್ & ಕಂ ದೀರ್ಘಾವಧಿಯ ಬಾಂಡ್ಗಳ ಕಡೆಗೆ ವರ್ಗಾವಣೆಯೊಂದಿಗೆ ಆಸ್ತಿ ಖರೀದಿಗಳ ದೀರ್ಘಾವಧಿಯ ಅವಧಿಯನ್ನು ಸೂಚಿಸಿದರೆ. ಕೋವಿಡ್ -19 ಗಾಗಿ ಲಸಿಕೆಯ ಪ್ರಗತಿಯ ನಂತರ ಗ್ರೀನ್ಬ್ಯಾಕ್ ಈಗಾಗಲೇ ಭಾರೀ ಮಾರಾಟದ ಒತ್ತಡದಲ್ಲಿದೆ ಮತ್ತು ವಿಸ್ತರಿತ ಬಾಂಡ್ ಖರೀದಿ ಯೋಜನೆಯನ್ನು ಘೋಷಿಸುವಷ್ಟು ಡೋವಿಶ್ ಫಾರ್ವರ್ಡ್ ಮಾರ್ಗದರ್ಶನವು ಶಕ್ತಿಯುತವಾಗಿರುತ್ತದೆ.

ಫೆಡ್ ಮೇಲೆ ಎಲ್ಲಾ ಕಣ್ಣುಗಳೊಂದಿಗೆ, ಮುಂದಿನ ವಾರ ಯುನೈಟೆಡ್ ಸ್ಟೇಟ್ಸ್ನ ಆರ್ಥಿಕ ಸೂಚಕಗಳು ನಿರ್ದಿಷ್ಟವಾಗಿ ಮಾರುಕಟ್ಟೆ ಚಲಿಸುವ ಸಾಧ್ಯತೆಯಿಲ್ಲ. ಡಿಸೆಂಬರ್ನ ಎಂಪೈರ್ ಸ್ಟೇಟ್ ಉತ್ಪಾದನಾ ಸೂಚ್ಯಂಕವು ಕೈಗಾರಿಕಾ ಉತ್ಪಾದನೆ ಸಂಖ್ಯೆಗಳೊಂದಿಗೆ ವಾರದ ಡೇಟಾ ಬ್ಯಾರೇಜ್ ಅನ್ನು ಮಂಗಳವಾರ ಪ್ರಾರಂಭಿಸುತ್ತದೆ. ಬುಧವಾರ, ನವೆಂಬರ್ ಚಿಲ್ಲರೆ ಮಾರಾಟಗಳು ಮತ್ತು IHS ಮಾರ್ಕಿಟ್ನ ಫ್ಲಾಶ್ PMI ಗಳು ದಿನದ ನಂತರ ಫೆಡ್ನ ನಿರ್ಧಾರದ ಮೊದಲು ವ್ಯಾಪಾರಿಗಳನ್ನು ತೊಡಗಿಸಿಕೊಳ್ಳುತ್ತವೆ. ಕಟ್ಟಡದ ಪರವಾನಿಗೆಗಳು ಮತ್ತು ವಸತಿ ಪ್ರಾರಂಭಗಳನ್ನು ಗುರುವಾರ ಫಿಲ್ಲಿ ಫೆಡ್ ಉತ್ಪಾದನಾ ಗೇಜ್ನೊಂದಿಗೆ ವೀಕ್ಷಿಸಲಾಗುತ್ತದೆ.

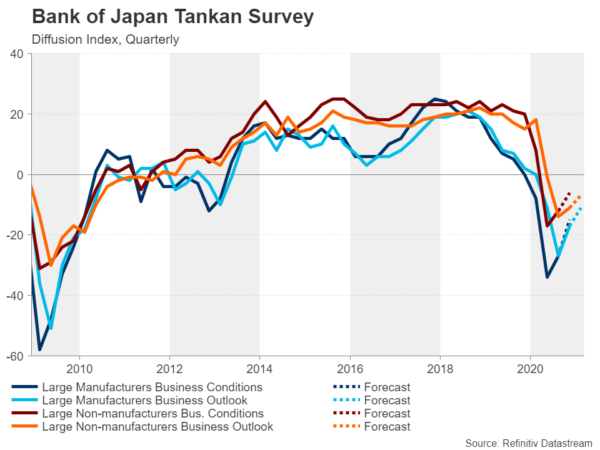

ತುರ್ತು ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ವಿಸ್ತರಿಸಲು ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್

ಸಾಂಕ್ರಾಮಿಕ ರೋಗದ ಪ್ರಾರಂಭದಲ್ಲಿ ಪರಿಚಯಿಸಲಾದ ತುರ್ತು ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ಅವುಗಳ ಮೂಲ ಮುಕ್ತಾಯ ದಿನಾಂಕವನ್ನು ಮೀರಿ ಇರಿಸಿಕೊಳ್ಳಲು ಸಿದ್ಧವಾಗಿರುವ ಮತ್ತೊಂದು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್ ಆಗಿದೆ. ಇತರ ದೇಶಗಳಂತೆ, ಜಪಾನ್ ಪ್ರಸ್ತುತ ವೈರಸ್ ಏಕಾಏಕಿ ಹೊಸ ಮತ್ತು ದೊಡ್ಡ ಅಲೆಯನ್ನು ಎದುರಿಸುತ್ತಿದೆ ಆದ್ದರಿಂದ BoJ ನ ತುರ್ತು ಕ್ರಮಗಳನ್ನು ಮಾರ್ಚ್ 2021 ರ ನಂತರ ವಿಸ್ತರಿಸಲಾಗುವುದಿಲ್ಲ ಎಂಬುದರಲ್ಲಿ ಸ್ವಲ್ಪ ಸಂದೇಹವಿದೆ. ಆದಾಗ್ಯೂ, ಇತರ ನೀತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಬಹಳಷ್ಟು ಇಲ್ಲ BoJ ಹೆಚ್ಚು ಮಾಡಬಹುದು. ಅದರ ಋಣಾತ್ಮಕ ಬಡ್ಡಿದರ ನೀತಿಯು ಒಂದು ವಿಪತ್ತು ಮತ್ತು ಎಲ್ಲದರಲ್ಲೂ "ಋಣಾತ್ಮಕ" ಆದರೆ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಮೀಸಲುಗಳ ಒಂದು ಸಣ್ಣ ಭಾಗವು ಪ್ರಸ್ತುತ ಹಲವಾರು ಟ್ವೀಕ್ಗಳ ನಂತರ ಋಣಾತ್ಮಕ ದರಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ.

ಆಸ್ತಿ ಖರೀದಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್ ಈಗ ಸರ್ಕಾರಿ ಬಾಂಡ್ಗಳ ಅತಿದೊಡ್ಡ ಹೋಲ್ಡರ್ ಮಾತ್ರವಲ್ಲದೆ ಅದರ ಇಟಿಎಫ್ ಖರೀದಿಗಳ ಮೂಲಕ ರಾಷ್ಟ್ರದ ಅತಿದೊಡ್ಡ ಷೇರುಗಳ ಮಾಲೀಕರೂ ಆಗಿದೆ ಮತ್ತು ಆದ್ದರಿಂದ ಈ ನೀತಿ ಪ್ರದೇಶದಲ್ಲಿ ಕುಶಲತೆಗೆ ಬಹಳ ಕಡಿಮೆ ಸ್ಥಳವಿದೆ. ಆದಾಗ್ಯೂ, ಲಸಿಕೆ ಚಿತ್ರದಲ್ಲಿದೆ ಎಂದು BoJ ಈಗ ಹುಕ್ ಆಫ್ ಆಗಿರಬಹುದು, ಜಪಾನಿನ ಸರ್ಕಾರವು ಇತ್ತೀಚೆಗೆ ಆರ್ಥಿಕತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು ಇನ್ನೂ ಹೆಚ್ಚಿನ ಹಣಕಾಸಿನ ಪ್ರಚೋದನೆಯನ್ನು ಘೋಷಿಸಿದೆ.

ಸೋಮವಾರದಂದು ನಡೆಯಲಿರುವ ತ್ರೈಮಾಸಿಕ ಟ್ಯಾಂಕನ್ ಸಮೀಕ್ಷೆಯು ವ್ಯವಹಾರಗಳಲ್ಲಿ ಈಗಾಗಲೇ ಏರಿಕೆಯಾಗುತ್ತಿರುವ ಆಶಾವಾದವನ್ನು ಸೂಚಿಸಬಹುದು, ಆದರೆ ಬುಧವಾರದ ಫ್ಲ್ಯಾಷ್ ಮ್ಯಾನುಫ್ಯಾಕ್ಚರಿಂಗ್ ಪಿಎಂಐ ಡಿಸೆಂಬರ್ನಲ್ಲಿ ವಲಯಕ್ಕೆ ಮತ್ತಷ್ಟು ಸುಧಾರಣೆಯನ್ನು ತೋರಿಸಬಹುದು. ನವೆಂಬರ್ ವ್ಯಾಪಾರದ ದತ್ತಾಂಶವು ಬುಧವಾರವೂ ಹೊರಗಿದೆ ಮತ್ತು ಶುಕ್ರವಾರ, ಅದೇ ತಿಂಗಳ CPI ಅಂಕಿಅಂಶಗಳು BoJ ನಿರ್ಧಾರಕ್ಕೆ ಮುಂಚಿತವಾಗಿರುತ್ತವೆ.

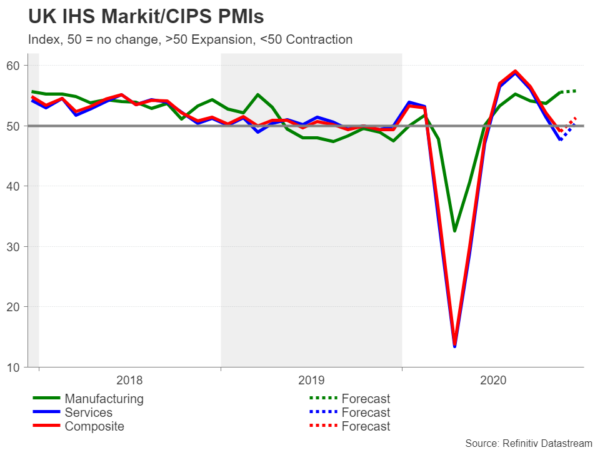

BoE ಮತ್ತು ಕಾರ್ಯನಿರತ ಯುಕೆ ಕ್ಯಾಲೆಂಡರ್ ಅನ್ನು ಮರೆಮಾಡಲು ಬ್ರೆಕ್ಸಿಟ್

ಮುಂದಿನ ಏಳು ದಿನಗಳಲ್ಲಿ ಯುನೈಟೆಡ್ ಕಿಂಗ್ಡಮ್ನಲ್ಲಿ ಪ್ರಮುಖ ಅಪಾಯದ ಘಟನೆಗಳ ಕೊರತೆಯಿಲ್ಲ, ಗುರುವಾರ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ನ ನೀತಿ ಸಭೆಯ ಹೊರತಾಗಿ, ಕಾರ್ಯಸೂಚಿಯಲ್ಲಿ ಆರ್ಥಿಕ ಬಿಡುಗಡೆಗಳು ಇವೆ. ಇತ್ತೀಚಿನ ಉದ್ಯೋಗಗಳ ಸಂಖ್ಯೆಗಳು ಮೊದಲು ಮಂಗಳವಾರ ಹೊರಬಿದ್ದಿವೆ, ನಂತರ ಹಣದುಬ್ಬರ ಅಂಕಿಅಂಶಗಳು ಮತ್ತು ಬುಧವಾರದಂದು ಫ್ಲ್ಯಾಶ್ PMI ಗಳು, ಚಿಲ್ಲರೆ ಮಾರಾಟಗಳು ಶುಕ್ರವಾರದಂದು ವಿಷಯಗಳನ್ನು ಸುತ್ತುತ್ತವೆ. ಫ್ಲ್ಯಾಶ್ ಪಿಎಂಐ ಪ್ರಿಂಟ್ಗಳು ಹೆಚ್ಚು ಗಮನ ಸೆಳೆಯುವ ಸಾಧ್ಯತೆಯಿದೆ ಏಕೆಂದರೆ ಡಿಸೆಂಬರ್ ಆರಂಭದಲ್ಲಿ ಇಂಗ್ಲೆಂಡ್ನ ಲಾಕ್ಡೌನ್ ಕೊನೆಗೊಂಡ ನಂತರ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಯು ಎಷ್ಟರಮಟ್ಟಿಗೆ ಪುಟಿದೇಳುತ್ತಿದೆ ಎಂಬುದರ ಕುರಿತು ಅವು ಒಂದು ನೋಟವನ್ನು ನೀಡುತ್ತದೆ.

ಡೇಟಾವು ಅಗಾಧವಾಗಿ ದುರ್ಬಲವಾಗಿದ್ದರೆ ಗುರುವಾರದ ನೀತಿ ಸಭೆಯಲ್ಲಿ ನೀತಿ ನಿರೂಪಕರು ಹೆಚ್ಚು ಡೋವಿಶ್ ಟೋನ್ ಅನ್ನು ಹೊಡೆಯಲು ಪ್ರಚೋದಿಸಬಹುದು, ಆದಾಗ್ಯೂ, ಒಟ್ಟಾರೆಯಾಗಿ, BoE ತನ್ನ ಕ್ಯೂಇ ಪ್ರೋಗ್ರಾಂ ಅನ್ನು ಮತ್ತೆ ಹೆಚ್ಚಿಸಿದ ನಂತರ ಕನಿಷ್ಠ ಕೆಲವು ತಿಂಗಳುಗಳವರೆಗೆ ಮತ್ತೆ ಚಲಿಸುವ ನಿರೀಕ್ಷೆಯಿಲ್ಲ. ನವೆಂಬರ್.

ಆದಾಗ್ಯೂ, ಬ್ರೆಕ್ಸಿಟ್ ಮಾತುಕತೆಗಳು ಲಿಂಪ್ ಆಗಿರುವುದರಿಂದ ಮೇಲಿನ ಯಾವುದೂ ಪೌಂಡ್ಗೆ ಕೇಂದ್ರಬಿಂದುವಾಗಿರುವುದಿಲ್ಲ. ಯುಕೆ ಪ್ರಧಾನಿ ಬೋರಿಸ್ ಜಾನ್ಸನ್ ಮತ್ತು ಯುರೋಪಿಯನ್ ಕಮಿಷನ್ ಅಧ್ಯಕ್ಷ ಉರ್ಸುಲಾ ವಾನ್ ಡೆರ್ ಲೇಯೆನ್ ಅವರು ಕನಿಷ್ಠ ಭಾನುವಾರದವರೆಗೆ ಮಾತುಕತೆ ಮುಂದುವರಿಸಲು ಒಪ್ಪಿಕೊಂಡಿದ್ದಾರೆ. ಅಲ್ಲಿಯವರೆಗೆ ಸಾಕಷ್ಟು ಪ್ರಗತಿ ಸಾಧಿಸದಿದ್ದರೆ, ಜಾನ್ಸನ್ ಮಾತುಕತೆಗಳನ್ನು ತ್ಯಜಿಸಲು ನಿರ್ಧರಿಸಬಹುದು ಮತ್ತು ಯುರೋಪಿಯನ್ ಒಕ್ಕೂಟದಿಂದ ಅಸ್ತವ್ಯಸ್ತವಾಗಿರುವ ನಿರ್ಗಮನದ ಹಾದಿಯಲ್ಲಿ ಬ್ರಿಟನ್ನನ್ನು ಇರಿಸಬಹುದು. ಪೌಂಡ್ ಇದುವರೆಗೆ ಹೆಚ್ಚುತ್ತಿರುವ ಯಾವುದೇ-ಡೀಲ್ ಅಪಾಯಗಳ ಮುಖಾಂತರ ಆಶ್ಚರ್ಯಕರವಾಗಿ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ಹೊಂದಿದೆ ಆದರೆ ಅಂತಹ ಸನ್ನಿವೇಶವು ರಿಯಾಲಿಟಿ ಆಗಿದ್ದರೆ ಹೆಚ್ಚು ಗಣನೀಯವಾಗಿ ಮುಳುಗಬಹುದು.

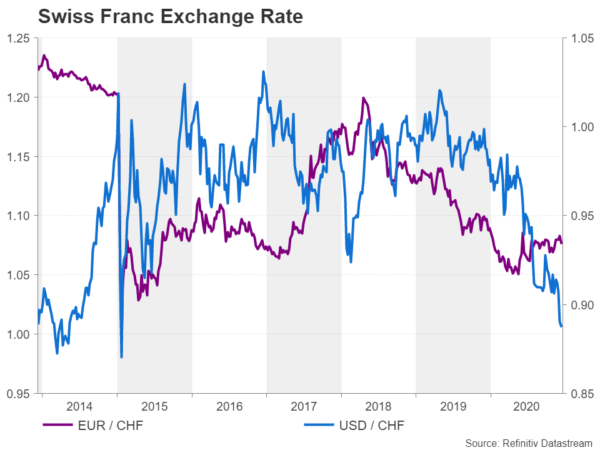

ಎರಡು ರಂಗಗಳಲ್ಲಿ SNB ನ ವಿನಿಮಯ ದರದ ಯುದ್ಧ

ಕೊನೆಯದಾಗಿ ಆದರೆ ಕನಿಷ್ಠವಲ್ಲ, ಸ್ವಿಸ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್ ಇತರ ಪ್ರಮುಖ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಆಗಿದ್ದು ಅದು ಮುಂದಿನ ವಾರ ವರ್ಷದ ಕೊನೆಯ ನೀತಿ ಸಭೆಯನ್ನು ನಡೆಸುತ್ತದೆ. ಗುರುವಾರ ಬ್ಯಾಂಕ್ ನೀತಿಯಲ್ಲಿ ಯಾವುದೇ ಬದಲಾವಣೆಯನ್ನು ನಿರೀಕ್ಷಿಸುವುದಿಲ್ಲ. ಆದರೆ ಅಧ್ಯಕ್ಷ ಥಾಮಸ್ ಜೋರ್ಡಾನ್ ಅವರಿಂದ ನಾವು ನಿರೀಕ್ಷಿಸಿದಂತೆ, ವಿನಿಮಯ ದರವನ್ನು ವಿವರಿಸಲು ಅವರ ಪದಗಳ ಆಯ್ಕೆಯನ್ನು ಬಹಳ ನಿಕಟವಾಗಿ ವೀಕ್ಷಿಸಲಾಗುತ್ತದೆ.

ಸ್ವಿಸ್ ಫ್ರಾಂಕ್ ಯುರೋಗೆ ವಿರುದ್ಧವಾಗಿ ಗಣನೀಯವಾಗಿ ಸ್ಥಿರವಾಗಿದೆ ಎಂದು ತೋರುತ್ತದೆ, ಇದು ಐದು ವರ್ಷಗಳ ಗರಿಷ್ಠ ಮಟ್ಟವನ್ನು ತಲುಪಿದಾಗ ಮೇ ತಿಂಗಳಲ್ಲಿ ಕಂಡುಬರುವ ಶಿಖರಗಳ ಕೆಳಗೆ ಬಂದು ಹಿಡಿದಿಟ್ಟುಕೊಳ್ಳುತ್ತದೆ, ಏಕೆಂದರೆ ಸಿಂಗಲ್ ಕರೆನ್ಸಿಯು ಸ್ವಲ್ಪ ಶಕ್ತಿಯನ್ನು ಮರಳಿ ಪಡೆಯುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಎಸ್ಎನ್ಬಿ ಈಗ ಹೊಸ ತಲೆನೋವನ್ನು ಹೊಂದಿದೆ ಏಕೆಂದರೆ ಯುಎಸ್ ಡಾಲರ್ ಸುರಕ್ಷಿತ-ಧಾಮ ಫ್ರಾಂಕ್ ವಿರುದ್ಧ ಕುಸಿಯುತ್ತಲೇ ಇದೆ, ಕಳೆದ ವಾರದಲ್ಲಿ ಜನವರಿ 2015 ರಿಂದ ಅತ್ಯಂತ ಕಡಿಮೆ ಮಟ್ಟಕ್ಕೆ ಕುಸಿದಿದೆ. ಡಾಲರ್/ಫ್ರಾಂಕ್ ವಿನಿಮಯ ದರವು ಯೂರೋ/ಫ್ರಾಂಕ್ ದರದಂತೆ ಮುಖ್ಯವಲ್ಲದಿದ್ದರೂ, ಗ್ರೀನ್ಬ್ಯಾಕ್ನ ಸ್ಲೈಡ್ನ ಪ್ರಮಾಣವು ಮಹತ್ವದ್ದಾಗಿದೆ ಮತ್ತು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ನ ಮಧ್ಯಸ್ಥಿಕೆಯನ್ನು ಸಮರ್ಥಿಸುತ್ತದೆ. ಆದರೂ ಸಮಸ್ಯೆಯೆಂದರೆ, US ಖಜಾನೆಯು ಕರೆನ್ಸಿ ಹಸ್ತಕ್ಷೇಪಕ್ಕೆ ಹೆಚ್ಚು ದಯೆ ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲ ಮತ್ತು ಅಂತಹ ನೀತಿಯನ್ನು ಅನುಸರಿಸಲು ನಿರ್ಧರಿಸಿದರೆ SNB ಗೆ ಪರಿಣಾಮಗಳು ಉಂಟಾಗಬಹುದು.

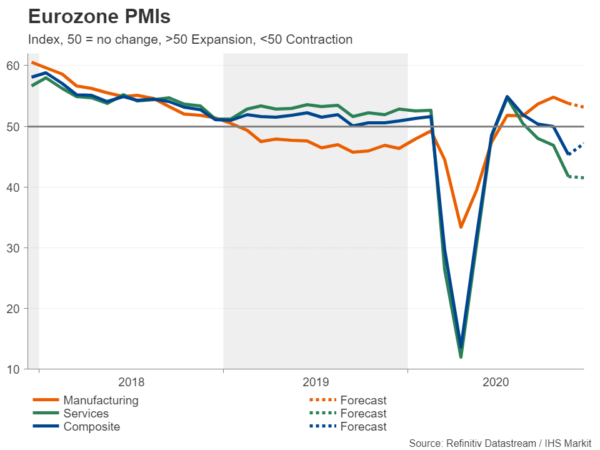

ಯೂರೋಜೋನ್ PMIಗಳು ಸಾಧಾರಣವಾಗಿ ಚೇತರಿಸಿಕೊಳ್ಳುತ್ತವೆ

ನವೆಂಬರ್ನಲ್ಲಿ ಭಾಗಶಃ ಲಾಕ್ಡೌನ್ಗಳ ನಂತರ ಹಲವಾರು ಯುರೋಪಿಯನ್ ದೇಶಗಳು ತಮ್ಮ ಕೆಲವು ವೈರಸ್ ನಿರ್ಬಂಧಗಳನ್ನು ಸಡಿಲಿಸುವುದರಿಂದ, ಡಿಸೆಂಬರ್ ಮೊದಲಾರ್ಧದಲ್ಲಿ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯು ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಚೇತರಿಸಿಕೊಳ್ಳುವ ನಿರೀಕ್ಷೆಯಿದೆ. ಉತ್ಪಾದನೆ, ಸೇವೆಗಳು ಮತ್ತು ಸಂಯೋಜಿತ PMI ಗಳಿಗೆ ಫ್ಲ್ಯಾಷ್ ಬಿಡುಗಡೆಗಳು ಬುಧವಾರದಂದು ಬರಲಿವೆ ಮತ್ತು ವ್ಯವಹಾರಗಳಿಗೆ ಸುಧಾರಿತ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಸೂಚಿಸಿದರೆ ಯೂರೋಗೆ ಸ್ವಲ್ಪ ಏರಿಕೆಯನ್ನು ಒದಗಿಸಬಹುದು.

ಆದರೆ PMI ಗಳು ಮರುಕಳಿಸುವಿಕೆಯು ದುರ್ಬಲವಾಗಿದೆ ಎಂದು ಸೂಚಿಸಿದರೂ ಸಹ, ಯುರೋಪಿಯನ್ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ಹೆಚ್ಚುವರಿ ಪ್ರಚೋದನೆಯನ್ನು ಘೋಷಿಸಿದ ನಂತರ ಮತ್ತು EU ನಾಯಕರು ಅಂತಿಮವಾಗಿ ವೈರಸ್ ಪಾರುಗಾಣಿಕಾ ನಿಧಿಗೆ ಸಹಿ ಹಾಕಿದ ನಂತರ ಭವಿಷ್ಯವು ಉಜ್ವಲವಾಗಿರುವುದರಿಂದ ಯೂರೋದ ಬುಲಿಶ್ ರನ್ ಅನ್ನು ಹಾಳುಮಾಡಲು ಇದು ಸಾಕಾಗುವುದಿಲ್ಲ. ಕರೆನ್ಸಿಗೆ ಹೆಚ್ಚಿನ ಅಪಾಯವೆಂದರೆ ಯಾವುದೇ ಒಪ್ಪಂದವಿಲ್ಲದ ಬ್ರೆಕ್ಸಿಟ್ ಫಲಿತಾಂಶ ಅಥವಾ ಯುಎಸ್ ಕಾಂಗ್ರೆಸ್ ವರ್ಷಕ್ಕೆ ಮುಂದೂಡುವ ಮೊದಲು ಹಣಕಾಸಿನ ಉತ್ತೇಜಕ ಪ್ಯಾಕೇಜ್ ಅನ್ನು ರವಾನಿಸಲು ವಿಫಲವಾಗಿದೆ ಏಕೆಂದರೆ ಇವುಗಳು ಅಪಾಯದ ನಿವಾರಣೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತವೆ ಮತ್ತು ಡಾಲರ್ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತವೆ.

ಯೂರೋ ಪ್ರದೇಶದ ಇತರ ಗಮನಾರ್ಹ ದತ್ತಾಂಶಗಳಲ್ಲಿ ಗುರುವಾರ ನವೆಂಬರ್ನ ಅಂತಿಮ ಹಣದುಬ್ಬರ ವಾಚನಗೋಷ್ಠಿಗಳು ಮತ್ತು ಶುಕ್ರವಾರದ ಜರ್ಮನಿಯ ಇಫೊ ವ್ಯವಹಾರ ಸಮೀಕ್ಷೆ ಸೇರಿವೆ.

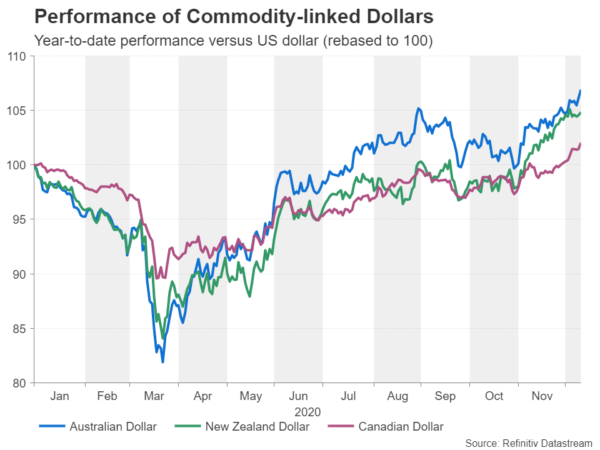

ಆಸಿ, ಕಿವಿ ಮತ್ತು ಲೂನಿಯನ್ನು ನಿಲ್ಲಿಸುವುದಿಲ್ಲ

ಬ್ರೆಕ್ಸಿಟ್ ಸಂಕಟಗಳು ಯೂರೋ ಮತ್ತು ಸ್ಟರ್ಲಿಂಗ್ನ ರ್ಯಾಲಿಗಳಿಗೆ ಸ್ವಲ್ಪ ಹೊಡೆತವನ್ನು ನೀಡಿವೆ ಆದರೆ ಆಸ್ಟ್ರೇಲಿಯನ್, ನ್ಯೂಜಿಲೆಂಡ್ ಮತ್ತು ಕೆನಡಾದ ಡಾಲರ್ಗಳು ತಮ್ಮ ಏರಿಳಿತವನ್ನು ಉಳಿಸಿಕೊಂಡಿವೆ ಏಕೆಂದರೆ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿನ ಒಟ್ಟಾರೆ ಚಿತ್ತವು ಧನಾತ್ಮಕವಾಗಿ ಉಳಿದಿದೆ. ಹೆಚ್ಚು ನಿರ್ದಿಷ್ಟವಾಗಿ, ತಾಮ್ರ, ಕಬ್ಬಿಣದ ಅದಿರು ಮತ್ತು ಕಚ್ಚಾ ತೈಲದಂತಹ ಸರಕುಗಳ ಬೆಲೆಗಳು, ಲಸಿಕೆಗಳು ಜನಸಾಮಾನ್ಯರಿಗೆ ತಲುಪಲು ಯೋಜಿಸಲಾದ ಮುಂದಿನ ವರ್ಷದ ದ್ವಿತೀಯಾರ್ಧದಲ್ಲಿ ಹೆಚ್ಚು ಆಶಾವಾದಿ ಜಾಗತಿಕ ಬೆಳವಣಿಗೆಯ ದೃಷ್ಟಿಕೋನದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಏರುತ್ತಿವೆ.

ಆದ್ದರಿಂದ, ಆ ದೇಶಗಳಲ್ಲಿ ಮತ್ತಷ್ಟು ವಿತ್ತೀಯ ಸರಾಗಗೊಳಿಸುವ ನಿರೀಕ್ಷೆಯು ವೇಗವಾಗಿ ಮರೆಯಾಗುತ್ತಿದೆ ಮತ್ತು ಮುಂದಿನ ಕೆಲವು ತಿಂಗಳುಗಳಲ್ಲಿ ಒಳಬರುವ ಡೇಟಾವು ಆಯಾ ಕರೆನ್ಸಿಗಳ ಮೇಲೆ ಹೆಚ್ಚು ಶಾಶ್ವತವಾದ ಪರಿಣಾಮವನ್ನು ಬೀರುವುದಿಲ್ಲ.

ಇನ್ನೂ, ಅಲ್ಪಾವಧಿಯ ವ್ಯಾಪಾರಿಗಳು ಗುರುವಾರ ಆಸ್ಟ್ರೇಲಿಯಾದ ಉದ್ಯೋಗ ವರದಿ, ಬುಧವಾರ ಮತ್ತು ಶುಕ್ರವಾರ ಕೆನಡಾದ ಹಣದುಬ್ಬರ ಮತ್ತು ಚಿಲ್ಲರೆ ಮಾರಾಟದ ಅಂಕಿಅಂಶಗಳು ಮತ್ತು ಗುರುವಾರ ನ್ಯೂಜಿಲೆಂಡ್ನ ಮೂರನೇ ತ್ರೈಮಾಸಿಕ ಜಿಡಿಪಿ ಸಂಖ್ಯೆಗಳ ಮೇಲೆ ಕಣ್ಣಿಡಲು ಬಯಸಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಮಂಗಳವಾರದ ಚೀನೀ ಕೈಗಾರಿಕಾ ಉತ್ಪಾದನೆ ಮತ್ತು ಚಿಲ್ಲರೆ ಮಾರಾಟದ ಮೇಲಿನ ಮಾಸಿಕ ಮುದ್ರಣಗಳು ಅಪಾಯದ ಭಾವನೆಯು ಯಾವ ರೀತಿಯಲ್ಲಿ ಚಲಿಸುತ್ತದೆ ಎಂಬುದರ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಬಹುದು.

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು

Signal2forex.com - ಅತ್ಯುತ್ತಮ ವಿದೇಶೀ ವಿನಿಮಯ ಯಂತ್ರಮಾನವರು ಮತ್ತು ಸಂಕೇತಗಳು