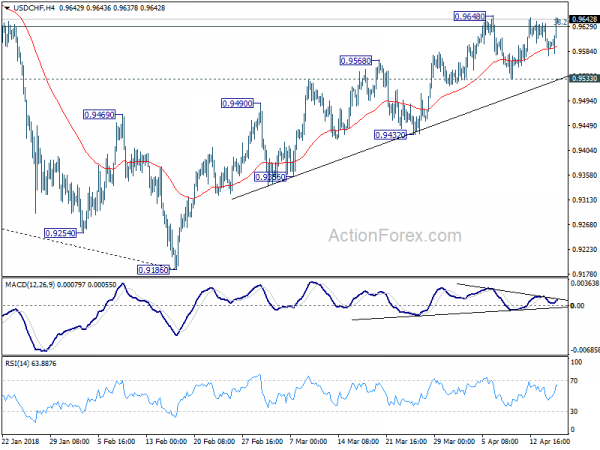

Didžiosios Britanijos sterlingų sterlingų ir euras sustiprėjo anksčiau šiandien, bet abu panaikino ankstesnius prieaugius po nuviliančių ekonominių duomenų. Kita vertus, doleris bando sugrįžti, nes ankstyvoje JAV sesijoje įsibėgėja pirkimas. Tai daugiau atsitiktinumas nei atsakymas. Tačiau JAV iždo sekretorius Stevenas Mnuchinas pakartojo prezidento Donaldo Trumpo žinutę apie Rusijos ir Kinijos devalvaciją. Šiandien didžiųjų Europos bendrovių likimo pasikeitimas iškėlė USD/CHF dėmesį. 0.9648 USD/CHF bus dėmesio centre likusią dienos dalį.

Mnuchinas: Trumpas paleido įspėjamąjį šūvį Rusijai ir Kinijai dėl valiutos devalvacijos

Mnuchinas šiandien kalbėjosi su CNBC ir paminėjo Trumpo tviterį dėl Rusijos ir Kinijos valiutos devalvacijos. Mnuchinas sakė, kad tai buvo „įspėjamasis šūvis į Kiniją ir Rusiją dėl devalvacijos. Kinija praeityje devalvavo savo valiutą. Mnuchinas pridūrė, kad „jie panaudojo daug savo atsargų, kad iš tikrųjų paremtų valiutą. Prezidentas nori užtikrinti, kad jie nekeistų savo planų, ir jis tai stebi.

- skelbimas -

Kalbėdamas apie ekonomiką, Mnuchinas sakė, kad „dabar esame tokioje vietoje, kur patogiai pasiekiame 3 procentus ar didesnį tvarų ekonomikos augimą“. Jis pridūrė, kad „tiesiogine prasme susitikome su šimtais vadovų, mažų įmonių, didelių įmonių ir tūkstančiais darbuotojų. Mes pradedame matyti mokesčių mažinimo poveikį, ypač žmonėms, investuojantiems dideles pinigų sumas atgal į JAV. Be to, „Skirtumas tarp 2.2 ir 3 procentų padengs mokesčių sumažinimą“.

Kalbėdamas apie prisijungimą prie TPP, Mnuchinas tik pasakė, kad Trumpas pasirinks prisijungti tik tada, kai bus palankesnės sąlygos JAV. O Mnuchinas yra „atsargiai optimistiškas.

Išleistas iš JAV, būsto kaina kovo mėn. išaugo iki 1.32 mln. per metus. Statybos leidimai pakilo iki 1.35 m. Pramonės gamyba kovo mėnesį išaugo 0.5%, o pajėgumų panaudojimas išaugo iki 78.0%.

Kanados gamybos pardavimai vasario mėnesį išaugo 1.9 proc. Tarptautiniai vertybinių popierių sandoriai vasario mėnesį sumažėjo iki 3.96 mlrd. CAD.

JK užimtumas pasiekė rekordą, tačiau atlyginimų augimas nuvylė

JK nedarbo lygis vasarį sumažėjo iki 4.2% nuo 4.3% ir viršijo lūkesčius – 4.3%. Tai taip pat žemiausias lygis nuo 1975 m. Užimtumas taip pat pakilo iki rekordinio lygio nuo gruodžio iki vasario, pridėjus 55 tūkst. darbo vietų. Tačiau vidutinis savaitinis uždarbis išaugo tik 2.8% 3 mėn., nepakito, palyginti su sausio mėn. Tai nuvilia rinkas, kurios tikėjosi 3.0 % augimo per 3 mėn. Didžiosios Britanijos sterlingų prekiautojai buvo aiškiai nusivylę šiais duomenimis, nes po išleidimo svaras sumažino kai kuriuos pelnus.

Tačiau JK iždo kancleris Philipas Hammondas teigiamai įvertino užimtumo ir našumo perspektyvas. Jis atkreipė parlamentą į „rekordinį užimtumo lygį ekonomikoje, rekordinius užimtumo rodiklius“. Hammondas tikėjosi, kad šie veiksniai „skatins JK ekonomikos našumą“.

Vokietijos ZEW: nuotaikos smarkiai pablogėjo dėl JAV prekybos konfliktų ir Sirijos karo

Vokietijos ZEW ekonominės nuotaikos balandį sumažėjo iki 87.9, palyginti su ankstesniais 90.7 ir 88.0 sutarimo. ZEW lūkesčių matuoklis nukrito iki -8.2, nuo 5.1, žemiau konsensuso -1. ZEW pareiškime pažymėjo, kad „šio lūkesčių smukimo priežastis daugiausia galima rasti tarptautiniame prekybos konflikte su JAV ir dabartine padėtimi Sirijos kare. ZEW taip pat perspėjo, kad „žymus gamybos, eksporto ir mažmeninės prekybos sumažėjimas Vokietijoje pirmąjį 2018 m. ketvirtį taip pat turi neigiamos įtakos būsimai ekonomikos plėtrai“. Euro zonos ZEW ekonominės nuotaikos nukrito 1.9 nuo 13.4, o tai yra mažiau nei tikėtasi 7.3. Pablogėjimas buvo panašus į Vokietijos rodmenis.

Kinijos BVP pirmąjį ketvirtį išaugo 6.8%, kovo mėnesio duomenys yra įvairūs

Išleistas iš Kinijos, pirmojo ketvirčio BVP per metus išaugo 1%, kaip ir ankstesnį ketvirtį, ir atitiko lūkesčius. Tačiau kovo mėnesio duomenys buvo prieštaringi. Kovo mėn. mažmeninė prekyba išaugo 6.8 %, palyginti su ankstesniais 10.1 %, ir viršijo lūkesčius, kad 9.7 % per metus. Kita vertus, pramonės gamyba per metus išaugo 9.7 %, sulėtėjo nuo ankstesnių 6.0 % ir nepasitaikė lūkesčių – 7.2 % per metus. Investicijos į ilgalaikį turtą taip pat sulėtėjo iki 6.9 proc., palyginti su 7.5 proc., o 7.9 proc. Sezoninis veiksnys – Naujieji Mėnulio metai vasario antroje pusėje buvo pagrindinė prieštaringo kovo mėnesio vaizdo priežastis. Norint nustatyti, ar šiais metais Kinijos ekonomikos augimas sulėtės, reikia daugiau įrodymų balandį ir gegužę.

Daugiau informacijos apie Kinijos kovo mėnesio duomenis, iškreiptus dėl atostogų ir oro efektų

Kinijos PBoC sumažino RRR 1 proc., išleisk 400b CNY finansavimą mažoms ir labai mažoms įmonėms

Siekdamas padidinti paramą mažoms ir labai mažoms įmonėms, Kinijos liaudies bankas sumažino daugumos komercinių ir užsienio bankų privalomųjų atsargų koeficientą 1 % nuo balandžio 26 d. Tą pačią dieną šie bankai galėjo panaudoti RRR išleistas lėšas. sumažinimas iki skolinimosi iš PBoC grąžinimo, remiantis principu „pirmas pasiskolino, pirmas grąžino“.

PBoC toliau aiškino, kad Kinijos mažos ir labai mažos įmonės vis dar susiduria su finansavimo sunkumais ir brangiu finansavimu. Kai kurių bankų RRR sumažinimas galėtų skirti lėšų šioms įmonėms paremti. Šis žingsnis taip pat gali padidinti ilgalaikį finansavimą ir sumažinti fondų išlaidas. Bus išleista 400 mlrd. CNY lėšos, kurios daugiausia turi būti naudojamos paskoloms mažoms ir labai mažoms įmonėms.

RBA minutės: augimas viršys potencialą, bet vis dar nėra rimtas pagrindas artimiausiu metu augti

Balandžio mėnesio RBA posėdžio protokolas pasirodė gana subalansuotas. RBA skambėjo optimistiškai ir teigė, kad 2018 m. BVP augimas „viršys potencialą“. Tikimasi, kad VKI infliacija „laipsniškai didės“ ir sieks šiek tiek daugiau nei 2 %. Be to, pagrindiniai rodikliai ir toliau rodė „užimtumo augimą viršijantį vidurkį“ ateinančiu laikotarpiu.

Tačiau RBA taip pat perspėjo, kad „prekybos apribojimų eskalavimo galimybė kėlė pavojų pasaulinei perspektyvai, kurią reikia atidžiai stebėti“. Be to, „aukštas Kinijos skolos lygis ir didelė finansų rinkos dalis nereguliuojamuose sektoriuose ir toliau kėlė didelę riziką Kinijos ekonomikos perspektyvoms“.

Kalbant apie valiutų kursų diapazoną, RBA pakartojo, kad „tikėtina, kad Australijos dolerio brangimas lems lėtesnį ekonominės veiklos ir infliacijos kilimą, nei prognozuota“. Kalbant apie pinigų politiką, RBA taip pat pakartojo, kad kitas žingsnis „būtų aukštyn, o ne žemyn“. Tačiau vis tiek „nebuvo rimto pagrindo artimiausiu metu koreguoti pinigų politiką“.

USD / CHF vidutinis dienos prognozė

Dienos šerdys: (S1) 0.9571; (P) 0.9604; (R1) 0.9631; Daugiau ...

Stiprus dolerio atšokimas šiandien sutelkė dėmesį į 0.9648 pasipriešinimą. Lemiamas lūžis ir ilgalaikė prekyba virš 0.9626 pagrindinio Fibonačio lygio padidins didesnį apsisukimą. Tokiu atveju, pakilus nuo 0.9186, kitas Fibonačio lygis bus nukreiptas į 0.9900. Kalbant apie neigiamą pusę, vėlgi, 0.9533 nedidelio palaikymo pertrauka turėtų reikšti atmetimą 0.9626 pagrindiniu fibonačio pasipriešinimu. Tada dienos poslinkis būtų nukreiptas į neigiamą pusę, kad būtų palaikoma 0.9432. Tolesnė pertrauka artimiausiu metu pakryps į kritimą dėl pakartotinio 0.9186 žemiausio lygio testavimo.

Apskritai kritimas nuo 1.0342 yra vidutinės trukmės mažėjimo tendencija. Pagrindinis dėmesys skiriamas 38.2 % atsekimui nuo 1.0342 (2016 m. didžiausias) iki 0.9186 (2018 m. žemiausias) ties 0.9626. Ilgalaikis lūžis padidins tendencijos pasikeitimo atvejį ir sieks 61.8 % atsekimo ties 0.9900 ir daugiau. Tačiau atmetus nuo 0.9626, vidutinės trukmės kritimas išliks dar žemiau 0.9186.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 01:30 | LTL | RBA balandžio mėnesio posėdžio protokolas | ||||

| 02:00 | CNY | BVP Y / Y Q1 | 6.80% | 6.80% | 6.80% | |

| 02:00 | CNY | Mažmeninė prekyba YTD Y/Y Kov | 10.10% | 9.70% | 9.70% | |

| 02:00 | CNY | Pramonės gamyba YTD Y/Y Kov | 6.00% | 6.90% | 7.20% | |

| 02:00 | CNY | Ilgalaikis turtas be kaimo YTD M/Y Kov | 7.50% | 7.70% | 7.90% | |

| 04:30 | JPY | Pramonės gamyba M / M Vas. F | 0.00% | 4.00% | 4.10% | |

| 08:30 | LTL | Neprilygstamų pretenzijų pakeitimas kovo mėn | 11.6k | 13.3k | 9.2k | |

| 08:30 | LTL | TDO nedarbo lygis 3m. Vas | 4.20% | 4.30% | 4.30% | |

| 08:30 | LTL | Vidutinis savaitės darbo užmokestis 3M / Y Vas | 2.80% | 3.00% | 2.80% | |

| 09:00 | Euras | Vokietijos ZEW ekonominis patvarumas Bal | 87.9 | 88 | 90.7 | |

| 09:00 | Euras | Vokietijos ZEW lūkesčiai Balandžio mėn | -8.2 | -1 | 5.1 | |

| 09:00 | Euras | ZEW euro zonos ekonominis požiūris balandžio mėn | 1.9 | 7.3 | 13.4 | |

| 12:30 | ESD | Tarptautiniai vertybinių popierių sandoriai (CAD) vasario mėn | 3.96B | 7.24B | 5.68B | 5.63B |

| 12:30 | ESD | Gamybos pardavimai M / M Vas | 1.90% | 1.00% | -1.00% | -1.30% |

| 12:30 | USD Dolerių | Būstas prasideda kovo mėn | 1.32M | 1.27M | 1.24M | 1.30M |

| 12:30 | USD Dolerių | Statybos leidimai kovo mėn | 1.35M | 1.33M | 1.30M | 1.32M |

| 13:15 | USD Dolerių | Pramonės produkcija M / M Mar | 0.50% | 0.40% | 1.10% | 0.90% |

| 13:15 | USD Dolerių | Talpos panaudojimas Mar | 78.00% | 77.90% | 78.10% | 77.70% |

Nuoroda į informacijos šaltinį: www.actionforex.com

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai