Doleris ir jena šiek tiek sustiprėjo Azijos sesijoje, nes rinkos pradėjo mėnesį nevienareikšmiškai. Savaitgalį įsigaliojo naujas JAV ir Kinijos tarifų etapas, tačiau rinkos reakcijos kol kas prislopintos. Australijos doleris švelniai suminkštėja, po to seka Šveicarijos frankas ir sterlingas. Tačiau apskritai pagrindinės Forex poros ir kryžmai ribojo penktadienio intervalą. Didžiausias dėmesys bus skiriamas EUR/USD, kuris praėjusios savaitės pabaigoje pratęsė vidutinės trukmės kritimo tendenciją.

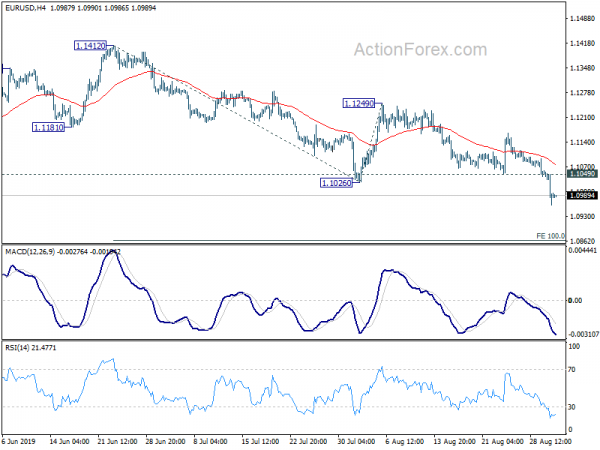

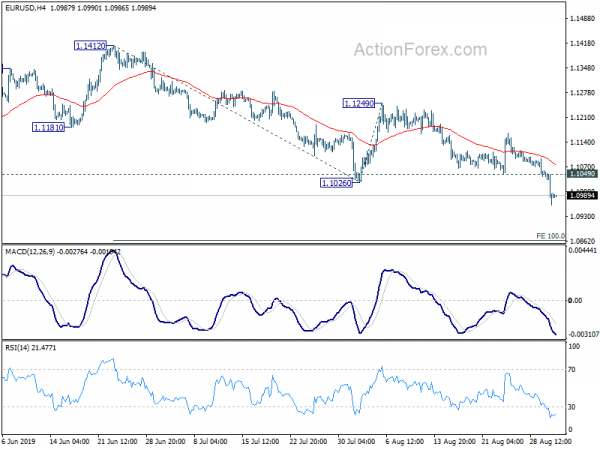

Techniškai EUR/USD kursas praėjusią savaitę nukrito nuo 1.1026, kai vėl pradėjo kristi nuo 1.2555. Tolesnis kritimas dabar bus matomas iki 1.0683 projekcijos lygio. Norint patvirtinti pagrindinį dolerio impulsą, reikia stebėti keletą lygių. Tai apima 0.9975 USD/CHF pasipriešinimą, 1.3345 USD/CAD pasipriešinimą ir 0.6677 USD/USD palaikymą. 106.73 USD/JPY pasipriešinimas taip pat yra lygis, kurį reikia stebėti. Tačiau santykinai mažiau tikėtina, kad jis bus pašalintas, atsižvelgiant į platų jenų atsparumą.

Azijoje Nikkei sumažėjo -0.30%. Honkongo HSI sumažėjo -0.37%. Kinijos Šanchajaus SSE pabrango 1.45%. Singapūro sąsiaurio laikas sumažėjo -0.81%. Japonijos 10 metų JGB pajamingumas padidėjo 0.009 iki -0.268.

Kinija liepia JAV nustoti būti mokyklos tyčiojasi, nes įsigali nauji tarifai

Savaitgalį įsigaliojo nauji 15% tarifai daugiau nei 125 mlrd. USD vertės Kinijos importui, o likusiems 300 mlrd. USD mokesčiams dar galioja gruodžio 15 d. Kinija taip pat pradėjo atsakomąsias priemones už 75 mlrd. USD amerikietiškų prekių. Tuo pat metu JAV prezidentas Donaldas Trumpas sekmadienį nurodė, kad derybos vis dar planuojamos rugsėjį. Jis pažymėjo, kad „kalbame su Kinija, susitikimai rugsėjo mėnesį, tai nepasikeitė“.

Kita vertus, Kinijos valstybinė žiniasklaida kartojo savo griežtus pranešimus. Oficiali naujienų agentūra „Xinhua“ perspėjo: „Jungtinės Valstijos turėtų išmokti elgtis kaip atsakinga pasaulinė galia ir nustoti elgtis kaip „mokyklinis smurtautojas“. „People's Daily“ taip pat pabrėžė, kad „kylanti Kinijos ekonomika padarė Kiniją palankia dirva investicijoms, kurių užsienio bendrovės negali ignoruoti“.

Kinijos Caixin PMI Manufacturing pakilo iki 50.4, tačiau bendra paklausa nepagerėjo

Kinijos Caixin PMI Manufacturing rugpjūčio mėn. pakilo iki 50.4 nuo 49.9 ir viršijo lūkesčius – 49.8. Caixin pažymi ribinį gamybos padidėjimą. Nepaisant tolesnio eksporto pardavimų mažėjimo, nauji užsakymai iš esmės buvo stabilūs. Tačiau gamybos mokesčiai sumažėjo sparčiausiai nuo 2015 m. gruodžio mėn.

Zhengsheng Zhong, CEBM grupės makroekonominės analizės direktorius, sakė: „Kinijos gamybos sektorius rugpjūčio mėn. atsigavo, daugiausia dėl pagerėjusios gamybos veiklos. Tačiau bendra paklausa nepagerėjo, o užsienio paklausa labai sumažėjo, todėl produktų atsargos augo. Nebuvo jokių ženklų, kad pagerėtų įmonių noras papildyti žaliavų atsargas ar jų pasitikėjimas. Pramonės kainos mažėjo. Kinijos ekonomika parodė trumpalaikio atsigavimo požymius, tačiau spaudimas žemyn išlieka ilgalaikė problema. Nestabilių Kinijos ir Amerikos santykių sąlygomis Kinija turi sustiprinti anticiklinę politiką.

Japonijos PMI gamyba baigta 49.3, sunku numatyti kokių nors artimiausių patobulinimų

Japan PMI Manufacturing galutinis rezultatas buvo 49.3 rugpjūtį, sumažintas nuo 49.5, šiek tiek sumažėjo nuo liepos 49.3. Markit pažymėjo, kad rugpjūtį išliko vangios paklausos sąlygos. Gamyba toliau mažėjo, o verslo pasitikėjimas buvo silpnas. Be to, siekiant paskatinti pardavimą, sumažinti gamybos mokesčiai.

Joe Hayesas, „IHS Markit“ ekonomistas, sakė, kad Japonijos prekių gamintojai ir toliau „rodė sunkias sąlygas rugpjūčio mėn.“, atspindėdami platesnį regioninį APAC gamybos ekonomikos atspalvį. Pranešama, kad lėtesnis augimas visoje Azijoje, ypač Kinijoje, sumažino eksporto galimybes. Be to, „įtampos su Korėja eskalavimas tik padidina ir taip trapiai aplinkai neigiamo poveikio riziką.“ „Dėl didelio išorės ir vidaus vėjo sunku numatyti kokių nors artimiausių Japonijos gamybos sektoriaus patobulinimų“.

Taip pat iš Japonijos kapitalo išlaidos antrąjį ketvirtį išaugo 1.9%, ty daugiau nei tikėtasi 2%.

Australijos AiG PMI pakilo iki 53.1, pagerėjo gamybos sąlygos

Australijos AiG gamybos našumo indeksas rugpjūčio mėnesį pakilo iki 53.1 nuo 51.3. AiG pažymėjo, kad „gamybos sąlygos rugpjūtį pagerėjo, didėjant gamybos lygiui ir didėjant eksportui“. Ir „Australijoje pagamintų produktų paklausa užsienyje išlieka didelė, ypač vartojamųjų gamybos produktų“.

Be to, Australijoje TD vertybinių popierių infliacija rugpjūčio mėn. padidėjo 0.0 proc. Bendrovės veiklos pelnas antrąjį ketvirtį išaugo 4.5% qoq, daug daugiau nei tikėtasi 2% qoq.

Naujosios Zelandijos iždas: besitęsiantis verslo pesimizmas padidino neigiamą riziką

Mėnesio ekonominių rodiklių ataskaitoje Naujosios Zelandijos iždas perspėjo, kad „nuolatinis verslo pasitikėjimo silpnėjimas slegia vidaus ekonomikos augimą“, „atnaujinta JAV ir Kinijos prekybos įtampa lemia didelį rinkos nepastovumą“. Be to, „visuotinis gamybos sulėtėjimas tęsiasi, tačiau nematyti jokių požymių, kad jis galėtų plisti į paslaugas“.

Ataskaitoje pažymėta, kad „gamybos sektoriuje pirmą kartą nuo 2012 m. rugpjūčio mėn. smuktelėjo nuotaikos“, o ANZ verslo pasitikėjimas toliau krito. Be to, „nuolatinis bendras verslo pesimizmas padidino mūsų artimiausio laikotarpio BVP augimo prognozių smukimo riziką, tačiau yra preliminarių ženklų, kad pasitikėjimo mažėjimo tendencija galėjo stabilizuotis“.

Iš Naujosios Zelandijos paskelbtas prekybos sąlygų indeksas antrąjį ketvirtį pakilo 1.6% q/q, nuo 2% qoq ir viršijo lūkesčius 1.0% qoq.

RBA ir BoC, JAV ISM ir NFP pabrėžia įtemptą savaitę

Du centriniai bankai susitiks labai įtemptą savaitę. Tikimasi, kad RBA išliks ir palūkanų norma nepakeis 1.00%. Po dviejų iš eilės palūkanų mažinimo birželio ir liepos mėn., naujausia retorika rodo, kad valdyba pirmiausia pasirinks laukimo ir žiūrėjimo metodą, o vėliau šiais metais imsis dar vieno žingsnio. Tikimės bet kokių nukrypimų nuo naujausių pranešimų.

Taip pat tikimasi, kad BoC nepakeis palūkanų normos – 1.75%. JAV ir Kinijos prekybos įtampa išaugo, o pasaulinis sulėtėjimas tęsėsi. Tačiau šalies viduje ekonominiai duomenys iki šiol buvo gana atsparūs. Kyla klausimas, kaip politikos formuotojai pasveria priešingus pokyčius. Šiuo metu centrinio banko neutralus šališkumas gali kilti pavojus, nes BoC gali pradėti labiau linkti į atsargų ar net niekšišką pusę.

Taip pat pateikiama daug svarių ekonominių duomenų. JAV ISM indeksai ir ne ūkių darbo užmokestis bus labai svarbūs nustatant, ar FED šį mėnesį atliks dar vieną „ciklo vidurio“ koregavimą. JK PMI bus stebima, o „Brexit“ ir toliau užims antraštes. Be to, RBA susitikime Australija išleis mažmeninę prekybą, BVP ir prekybos balansą. Kanada taip pat paskelbs užimtumo duomenis. Paskutinis, bet ne mažiau svarbus dalykas – Kinijos PMI taip pat sulauks daug dėmesio.

Štai keletas svarbiausių savaitės dalykų:

- Pirmadienis: Naujosios Zelandijos prekybos sąlygos; Australijos MI infliacijos matuoklis; Kinijos Caixin gamybos PMI; Šveicarijos mažmeninė prekyba; Eurozonos PMI gamybos finalas; JK PMI gamyba.

- Antradienis: Australijos mažmeninė prekyba, einamoji sąskaita, RBA kurso sprendimas; Šveicarijos VKI; JK statybų PMI; euro zonos PPI; JAV ISM gamybos, statybos išlaidos.

- Trečiadienis: Australijos BVP; Kinijos Caixin PMI paslaugos; Eurozonos PMI paslaugos galutinis, mažmeninė prekyba; JK PMI paslaugos; Kanados prekybos balansas, darbo našumas; BoC kurso sprendimas; JAV prekybos balansas, Fed smėlio knyga.

- Ketvirtadienis: Australijos prekybos balansas; Šveicarijos BVP; Vokietijos gamyklos užsakymai; JAV ADP užimtumas, ne ūkio produktyvumas, bedarbių prašymai, ISM negamyba, gamyklų užsakymai.

- Penktadienis: Japonijos darbo užmokestis grynaisiais pinigais, namų ūkių išlaidos, pagrindiniai rodikliai; Vokietijos pramoninė gamyba; Šveicarijos užsienio valiutos atsargos; Euro zonos užimtumo kaita, BVP peržiūra; Kanados užimtumas, Ivey PMI; JAV ne žemės ūkio darbo užmokestis.

EUR / USD dienos prognozė

Dienos šerdys: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Daugiau ...

EUR/USD kurso dienos poslinkis šiuo metu išlieka neigiamas. Dabartinis nuosmukis turėtų siekti 100 % projekciją nuo 1.1412 iki 1.1026 nuo 1.1249 iki 1.0683. Virš 1.1049 nedidelis pasipriešinimas taps neutraliu dienos metu ir vėl sukels konsolidaciją. Tačiau atsigavimas turėtų būti apribotas gerokai žemiau 1.1249 pasipriešinimo, kad būtų atnaujintas kritimas.

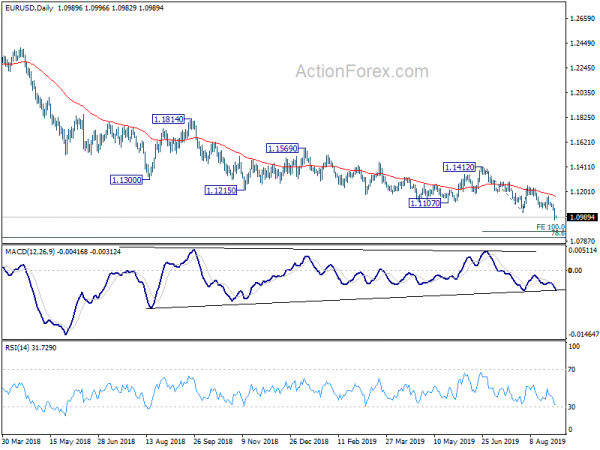

Didesniame paveikslėlyje mažėja tendencija nuo 1.2555 (2018 aukšta) ir ji tęsiasi. Anksčiau atmetus 55 savaitę, EMA taip pat išlaikė lokį. Tolesnis kritimas turėtų būti vertinamas kaip 78.6% 1.0339 perkėlimas į 1.2555 ties 1.0813. Lemiama pertrauka bus nukreipta į 1.0339 (2017 žemas). Kalbant apie viršutinę pusę, 1.1412 pasipriešinimas turi būti nutrauktas, kad būtų galima pastebėti vidutinės trukmės dugną. Priešingu atveju, perspektyva liks švelni, jei atsitrauks.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 22:30 | LTL | AiG gamybos rodiklio našumas aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Prekybos sąlygos indeksas Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitalo išleidimas Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing rugpjūčio F | 49.3 | 49.5 | 49.5 | |

| 1:00 | LTL | TD vertybinių popierių infliacija M / M rugpjūtis | 0.00% | 0.30% | ||

| 1:30 | LTL | Įmonės veiklos pelnas Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing rugpjūčio mėn | 50.4 | 49.8 | 49.9 | |

| 6:30 | Šveicarijos frankų | Mažmeninė prekyba Real M/Y Liep | 0.90% | 0.70% | ||

| 7:30 | Šveicarijos frankų | PMI Manufacturing rugpjūčio mėn | 45.7 | 44.7 | ||

| 7:45 | Euras | Italija Gamyba PMI rugpj | 48.6 | 48.5 | ||

| 7:50 | Euras | Prancūzija Gamyba PMI Aug F | 51 | 51 | ||

| 7:55 | Euras | Vokietija Gamyba PMI Aug. F | 43.6 | 43.6 | ||

| 8:00 | Euras | Euro zonos gamybos PMI Aug. F | 47 | 47 | ||

| 8:30 | LTL | PMI Manufacturing rugpjūčio mėn | 49.5 | 48 |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai