(Ši istorija yra „Weekend Brief“ naujienlaiškio „Evening Brief“ leidimo dalis. Norėdami užsiregistruoti CNBC „Evening Brief“, paspauskite čia.)

Šis mėnuo pastarosiomis savaitėmis tapo „lėtuoju“ slinkimu į šoną, o akcijos nepaprastai stabiliai svyravo netoli rekordinių aukštumų, o investuotojams vėl belieka domėtis, ar juosta stoja, ar apvirsta.

Rugpjūčio žemumos tiek S&P 500, tiek 10 metų iždo pajamingumas ir toliau atrodo kaip tam tikras dugnas, atspindintis vasaros pabaigoje įvykusį neigiamą poveikį abiems dėl pasaulinės recesijos panikos, kuri, atrodo, buvo per ankstyva ir paliko daugumą investuotojų. besiginantis ir nepasiruošęs greitam atmušimui.

Tačiau palengvėjimo ralis, lėmęs obligacijų pajamingumo ir ciklinių akcijų padidėjimą, šiek tiek atslūgo, o trumpalaikiai investuotojų nuotaikos rodikliai tapo įtempti, pastarosiomis savaitėmis suvaržydami indeksus siauroje juostoje. Santūrus, bet iki šiol atsparus: kritimai buvo nedideli, o indeksas sustabdė kritimą šiek tiek žemiau 3,100 ribos. Pastarąsias dvi savaites S&P svyravo maždaug 1% intervale tarp 3,090 3,122 ir XNUMX XNUMX.

Veiksmas panašus į tai, kas vyko keletą savaičių rugsėjį, kai S&P apkabino 3,000 lygį po 6 proc. vieno mėnesio atšokimo. Galų gale jis užleido vietą 3 % nuosmukiui, kol lapkritį smarkiai pajudėjo aukštyn, daugiausia stebint pranešimus apie prekybos sandorio pažangą arba jo trūkumą.

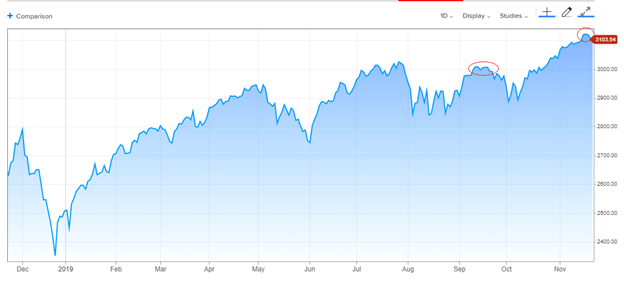

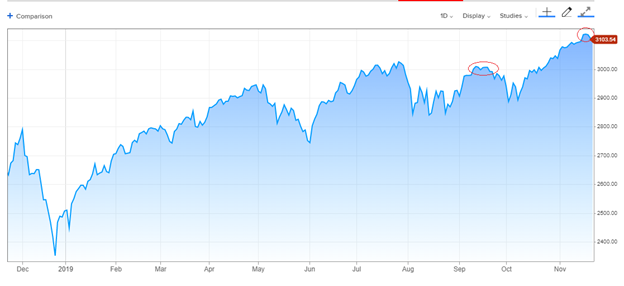

S&P 500, 1 metai:

Galima teigti, kad trumpalaikės prekybininkų nuotaikos tapo per daug pakilios, nes maža apsaugos nuo neigiamo poveikio paklausa ir skirtumas tarp bulių ir lokių kassavaitinėje konsultavimo tarnybų apklausoje „Investors Intelligence“ pasiekė aukščiausią savo daugiamečio intervalo galą, nors ir niekur. netoli svaiginančių 2018 m. sausio aukštumų.

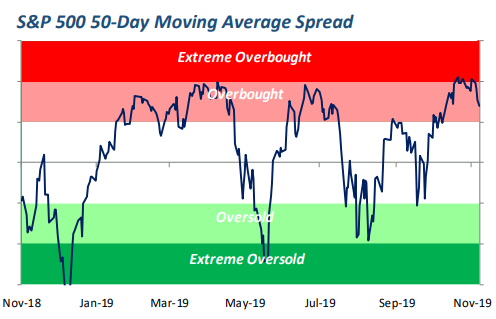

Perpirkta?

Kilimas į naujas aukštumas buvo pakankamai staigus ir atkaklus, kad pagrindiniai indeksai būtų perpirkti – tai reiškia, kad jie gerokai viršijo ilgalaikę tendenciją, o tai rodo įspūdingą pagreitį ir pažeidžiamumą greitam nuosmukiui.

Šis „S&P 500“ indekso „Bespoke Investment Group“ brėžinys, palyginti su 50 dienų vidurkiu, rodo, kad juosta nukrenta be jokios didelės žalos, atsižvelgiant į neigiamą poveikį plačiajai rinkai.

Šaltinis: "Bespoke Investment Group"

„Canaccord Genuity“ strategas Tony Dwyeris, kuris ir toliau žiūri į 2020 m. artėjančias akcijas, vis dėlto ieškojo mažesnio nei 5% neigiamo poveikio, kad sugrąžintų nuotaikas ir atnaujintų pirkimo apetitą dėl žemesnių kainų.

„Per pastarąsias dvi savaites rinka viduje taisėsi ir pagaliau gali pradėti rodytis pagrindiniuose rinkos indeksuose“, – pažymi Dwyeris.

Kai kurios korekcijos lieka slaptos ir, žinoma, paviršutiniškos, saugant palapinių indeksus, kuriuose gausu pasaulietinio augimo ir gynybinių akcijų, taip pat pramonės ir finansų.

Lyderiai sulėtėjo

Kai kurie pagrindiniai rizikingo važiavimo varikliai tikrai sulėtėjo. Puslaidininkių atsargos pakilo vertikaliai ir sumažėjo keliais procentais. „Apple“ akcijos pastarosiomis dienomis nukrito nuo visų laikų rekordų. Transporto ir mažos kapitalizacijos indeksai, nukentėję nuo pasaulinės prekybos sulėtėjimo, pakilo iki vasaros pabaigos žemiausio lygio, bet niekada nebuvo išaugę aukščiau savo ilgalaikių prekybos intervalų viršūnės.

O 10 metų iždo pajamingumas per dvi savaites sumažėja penktadaliu procento iki maždaug 1.75%, obligacijų investuotojams orientuojantis į pagrindinius pramonės atgimimo požymius pagal vis dar vangus gamybos ir BVP stebėjimo duomenis. Be to, obligacijų rizikos skirtumai šį mėnesį nustojo didėti, o dabar yra didesni nei prieš du mėnesius, kai S&P 500 buvo smukęs maždaug 3%.

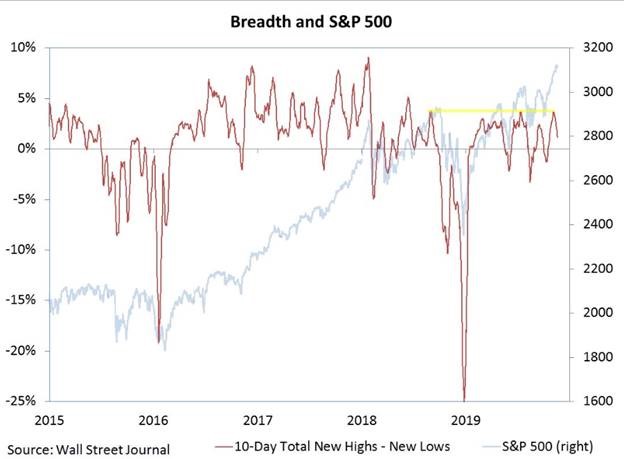

Po indekso paviršiaus taip pat buvo pardavimų trūkumas, dėl kurio plačioji rinka sumažėjo, o išaugus akcijų skaičiui pasiekė naujas 52 savaičių žemumas, nors ir daug naujų aukštumų.

Willie Delwiche, „RW Baird“ strategas, atkreipia dėmesį į tai, kad naujų aukštumų skaičius sumažėjo, o S&P 500 dar nepakenkė.

Visa tai reiškia pavargusią, neapibrėžtą rinką, kuri dar nematė didelio ir ryžtingo pardavimo, net kai S&P 500 indeksas šiais metais pakilo 23%.

Niekas dėl šio veiksmo jaučiams nekainavo abejonių – taip pat greitas atsitraukimas. Bet koks atsitraukimas iki maždaug 4 % nepakenktų idėjai, kad indeksas pakilo į naują avansą.

Rugpjūčio mėn. įvykusio ralio pagrindas tebėra tikėtinas: ekonomikos ir įmonių pelno augimas lėtėja, FED trigubai sumažino palūkanų normas, kredito sąlygos yra geros, iždo pajamingumo kreivė grįžta į įprastą nuolydį, sezoninės jėgos. yra palankūs, o dideli investuotojai nepakankamai investuoja ir linkę siekti aukštesnių akcijų.

Tai išlieka vyraujanti nuostata, nes prislopintas rinkos veiksmas sukelia klausimų, ar tai tik mikčiojimas žingsniu aukštyn, ar investuotojų nerimą atgaivinantis susitraukimo pradžia. Nerimo sienos yra geras dalykas bulių rinkoms kilti – net jei jos prasideda kaip pavojingi suklupimo akmenys.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai