Tiek euras, tiek Šveicarijos frankas šiandien po ECB ir SNB kursų sprendimų apskritai yra tvirti, nes nesulaukiama daug reakcijų. Nors šiandien Australijos doleris yra stipriausias. Kita vertus, sterlingas sumažina kai kuriuos pastarojo meto pelnus, nes prekybininkai palengvėjo, laukdami JK rinkimų rezultatų. Doleris yra šiek tiek silpnesnis po prastų darbo duomenų, tačiau nuostoliai yra riboti. JAV prezidentas Donaldas Trumpas surengs rimtą susitikimą su prekybos patarėjais, kad nuspręstų, ar tęsti muitų Kinijai dalį gruodžio 15 d. Tikėtina, kad toks sprendimas paskatins kitą dolerio žingsnį.

Techniškai EUR/USD ir AUD/USD bando išbandyti naujausią pasipriešinimą atitinkamai ties 1.1179 ir 0.6929. 1.3158 USD/CAD palaikymas būtų lygis, į kurį reikia žiūrėti, norint įvertinti tolesnį žaliavų silpnumą. Kalbant apie sterlingus, reikia stebėti 1.3012 pasipriešinimo palaikymą GBP/USD, 141.50 pasipriešinimo palaikymą GBP/JPY ir 55 dienų EMA (0.8621) EUR/GBP. Kol toks lygis išliks, svaro kursas išliktų didesnis net ir nepastovumo atveju.

Šiuo metu Europoje FTSE pakyla 0.38%. DAX sumažėjo -0.13%. ŠMC mažėja -0.14%. Vokietijos 10 metų pajamingumas padidėjo 0.014 iki -0.306. Anksčiau Azijoje Nikkei pabrango 0.14%. Honkongo HSI pakilo 1.31%. Kinijos Šanchajaus SSE krito -0.30%. Singapore Strait Times pakilo 0.69%. Japonijos 10 metų JGB pajamingumas sumažėjo nuo -0.014 iki -0.017.

JAV pradinių bedarbių prašymų skaičius išaugo iki 253 – didžiausias nuo 2017 m. rugsėjo mėn

Per savaitę, pasibaigusią gruodžio 49 d., JAV pradinių bedarbių prašymų skaičius išaugo 253 7 iki 211 30, o tai gerokai viršijo lūkesčius – 2017 tūkst. Tai taip pat aukščiausias lygis nuo 6.25 m. rugsėjo 224 d. Keturių savaičių slenkamasis pradinių ieškinių vidurkis padidėjo XNUMX tūkst. iki XNUMX tūkst.

Per savaitę, pasibaigusią lapkričio 31 d., besitęsiančių žalų skaičius sumažėjo -1.667 tūkst. iki 30 mln. Keturių savaičių slenkamasis besitęsiančių žalų vidurkis sumažėjo -6.25 tūkst. iki 1.676 mln.

Lapkričio mėn. PPI buvo 0.0 % motinos, 1.1 % yoy, tai yra mažiau nei tikėtasi 0.2 % motinos ir 1.2 % yoy. Pagrindinis PPI buvo -0.2% motinos, 1.3% yoy, mažesnis nei tikėtasi 0.2% motinos ir 1.6% yoy.

ECB pritaria, Lagarde pastebėjo stabilizavimosi ženklus ir nedidelį pagrindinės infliacijos padidėjimą

ECB nekeičia pagrindinio refinansavimo normos – 0.00 %, kaip ir tikėtasi. Ribinės skolinimosi galimybės ir indėlių palūkanų normos taip pat laikomos atitinkamai 0.25% ir -0.50%. Ateityje laikomasi gairių, kad „Valdančioji taryba tikisi, kad pagrindinės ECB palūkanų normos išliks dabartinės arba žemesnės, kol infliacijos prognozė tvirtai susilygins iki pakankamai artimo, bet žemiau 2 % lygio per jos projekcijos laikotarpį, ir tokia konvergencija nuolat atsispindėjo pagrindinėje infliacijos dinamikoje.

Prezidentė Christine Lagarde per spaudos konferenciją po susitikimo sakė, kad gaunami duomenys rodo „išslopintą infliacijos spaudimą ir silpną euro zonos augimo dinamiką“. Tačiau buvo „kai kurių pradinių stabilizavimosi požymių“ lėtėjant ir „nežymiai padidėjus“ bazinei infliacijai. Darbo vietų ir darbo užmokesčio augimas ir toliau „palaiko euro zonos ekonomikos atsparumą“.

Naujose Eurosistemos ekspertų makroekonominėse prognozėse buvo šiek tiek pakoreguotų. Prognozuojama, kad 1.2 m. BVP augs 2019 % (pataisytas nuo 1.1 rugsėjo mėn.), 1.1 m. – 2020 % (pataisytas nuo 1.2 %) ir 1.4 % 2021 m. (nepakeistas) ir 2022 m. SVKI pagrindu apskaičiuota infliacija bus 1.2 m. – 2019 proc. (nepakeista), 1.1 m. – 2020 proc. (pataisyta nuo 1.0 proc.), 1.4 m. – 2021 proc. (sumažėjus nuo 1.5 proc.), o 1.6 m. – 2022 proc.

Euro zonos pramonės gamyba sumažėjo -0.5%, o tai lėmė gamybos priemonės

Spalio mėnesį euro zonos pramonės gamyba sumažėjo -0.5%, o tai yra mažiau nei tikėtasi -0.3%. Gamybos prekių gamyba sumažėjo -2.0%, o energijos -0.7%, o ilgalaikio vartojimo prekių gamyba padidėjo 0.4%, tarpinių prekių - 0.6%, o ilgalaikio vartojimo prekių - 1.9%.

ES 28 pramonės gamyba sumažėjo -0.4 proc. Iš valstybių narių, apie kurias turimi duomenys, didžiausias pramonės produkcijos sumažėjimas užfiksuotas Danijoje ir Graikijoje (abiejose – 2.6 proc. per metus), o Latvijoje ir Lietuvoje – 2.3 proc. Didžiausias padidėjimas buvo pastebėtas Portugalijoje (+3.1% motina), Slovėnijoje (+2.0% motina) ir Lenkijoje (+1.1% motina).

Ifo: Nėra pagrindo bijoti ekonomikos nuosmukio Vokietijoje

Ifo institutas teigė, kad Vokietijos ekonomika trečiąjį ketvirtį stabilizavosi, tačiau tebėra susiskaldžiusi, o gamybos pramonė „pateko į recesiją“. Tačiau pramonės silpnumo plitimas „apsiribojo į pramonę orientuotus paslaugų teikėjus“. Nebuvo „netiesioginio perdavimo su vartotojais ir statybomis susijusiems sektoriams. Šiuo metu „nėra pagrindo“ bijoti „visos ekonomikos nuosmukio“. Ifo prognozuoja, kad BVP augimas paspartės nuo 3% 0.5 m. iki 2019% 1.1 m., o vėliau - 2020% 1.5 m.

Euro zonos ekonomikos pagreičiai „šiuo metu nepablogės“, nors „prireiks kelių ketvirčių“, kol „apčiuopiamas atsigavimas“. Numatoma, kad 1.2 metais BVP augs 2019%, 1.2 metais – 2020%, o 1.3 metais – 2021%.

Išleistas iš Vokietijos, lapkričio mėn. CPI buvo baigtas -0.8% motinos, 1.1% yoy.

SNB paliko -0.75% palūkanų normą, šiek tiek sumažina infliacijos prognozes

SNB nepakeitė politikos palūkanų normos – –0.75%, kaip buvo tikėtasi. Ji taip pat pakartojo pasirengimą įsikišti FX, jei reikia. Manoma, kad frankas išlieka „labai vertinamas“, o užsienio valiutų rinka „vis dar trapi“. „Neigiamas susidomėjimas ir noras įsikišti neutralizuoja investicijų į Šveicarijos frankus patrauklumą ir taip sumažina spaudimą valiutai kilti“. Tokiu būdu SNB „stabilizuoja kainų pokyčius ir palaiko ekonominę veiklą“.

Sąlyginės infliacijos prognozės buvo šiek tiek sumažintos. 2019 metų infliacijos prognozė nepasikeitė – 0.4 proc. 2020 m. infliacijos prognozė sumažinta nuo 0.2% iki 0.1%. 2021 m. infliacijos prognozė taip pat sumažinta nuo 0.6% iki 0.5%. Tikimasi, kad 1 m. BVP augs maždaug 2019 %. SNB tikisi, kad 1.5 m. augs 2.0–2020 %, o tai atspindės „laipsnišką pasaulinės veiklos stiprėjimą“.

Spaudos konferencijoje SNB pirmininkas Thomas Jordanas pabrėžė, kad prieš penkerius metus įvestos neigiamos palūkanų normos „tebėra būtinos“. Nors politika „sulaukia kritikos“, politikos formuotojai „yra įsitikinę, kad nauda akivaizdžiai turi įtakos“. Jis taip pat pažadėjo „tiksliai“ stebėti neigiamo susidomėjimo poveikį ir „rimtai vertinti šalutinį poveikį“.

Siūlomas skaitymas:

Išleistas iš Šveicarijos, lapkričio mėn. PPI sumažėjo -0.4% motinos, -2.5% per metus.

BoJ Amamiya: Pasaulinė rizika reikalauja didžiausio dėmesio, o vidaus paklausa laikinai sulėtėja

BoJ gubernatoriaus pavaduotojas Masayoshi Amamiya savo kalboje sakė, kad „Japonijos ekonomika greičiausiai ir toliau augs, nors ir nedideliu tempu“. Šiuo metu „daugiausia dėmesio“ reikalauja neigiamo poveikio rizika, „daugiausia susijusi su pasaulio ekonomikos raida“. „Prognozuojama, kad eksportas ir gamyba kol kas ir toliau silpnės, o pasaulio ekonomikos augimas atidėtas.

Tačiau pasaulinio sulėtėjimo poveikis vidaus paklausai „iki šiol buvo ribotas“, augant visuose trijuose įmonių, namų ūkių ir viešojo sektorių sektoriuose. Nors vidaus paklausos augimas „laikinai sulėtėtų“ dėl pasaulinio sulėtėjimo ir vartojimo mokesčių padidinimo, „šiek tiek ilgesnės trukmės perspektyvoje“ ji išliks tvirta.

Nepaisant to, Amamiya pakartojo įprastą BoJ žinią. „Situacijoje, kai rizika ekonominei veiklai ir kainoms, daugiausia susijusioms su pokyčiais užsienio šalyse, yra reikšminga, bankas nedvejodamas imsis papildomų švelninimo priemonių, jei bus didesnė tikimybė, kad pagreitis siekti kainų stabilumo tikslo sumažės. prarado“.

Iš Japonijos mašinų užsakymai spalį sumažėjo -6.0 %, o tai yra daug blogiau nei tikėtasi 0.9 %.

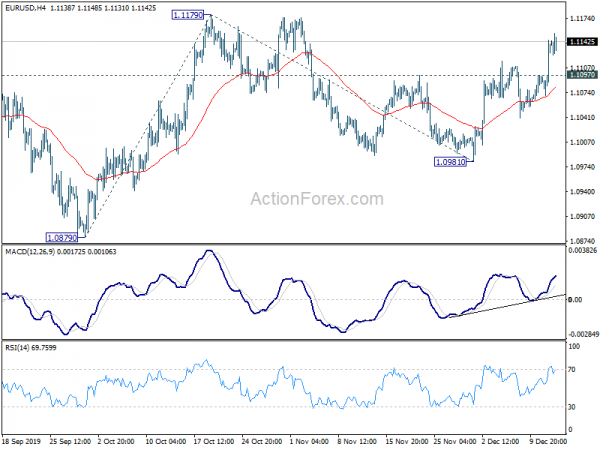

EUR / USD vidutinės dienos perspektyvos

Dienos šerdys: (S1) 1.1084; (P) 1.1115; (R1) 1.1159; Daugiau ...

EUR/USD kurso dienos poslinkis šiuo metu išlieka aukštyn. Reikėtų pastebėti tolesnį kilimą, kad pirmiausia iš naujo patikrintumėte 1.1179 pasipriešinimą. Lemiama pertrauka ten patvirtins viso ralio atnaujinimą nuo 1.0879. Kitas tikslas bus 100 % projekcija nuo 1.0879 iki 1.1179 nuo 1.0981 iki 1.1281. Neigiama yra tai, kad mažesnis nei 1.1097 nedidelis palaikymas užtruks „bulish“ atvejį ir pirmiausia pakeis šališkumą.

Didesnėje nuotraukoje atšokimas nuo 1.0879 pirmiausia laikomas korekciniu žingsniu. Kito kilimo atveju padidėjimas turėtų būti apribotas 38.2 % 1.2555 atsekimu iki 1.0879 ties 1.1519. Be to, nuo 1.2555 (2018 m. aukščiausio lygio) tendencija vėl pasireikš vėliau. Tačiau ilgalaikis 1.1519 lūžis sušvelnins šį kritišką vaizdą ir dar labiau padidins iki 61.8% 1.1915.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Maisto kainų indeksas M/M Lapkr | -0.70% | -0.30% | ||

| 23:50 | JPY | Mašinų užsakymai spalio mėn | -6.00% | 0.90% | -2.90% | |

| 00:00 | LTL | Vartotojų infliacijos lūkesčiai gruodžio mėn | 4.00% | 4.00% | ||

| 00:01 | LTL | RICS būsto kainų balansas lapkritis | -12% | -5% | -5% | -6% |

| 00:30 | LTL | RBA biuletenis | ||||

| 06:45 | Šveicarijos frankų | Seco ekonominės prognozės | ||||

| 07:00 | Euras | Vokietija CPI M / M lapkritis F | -0.80% | -0.80% | -0.80% | |

| 07:00 | Euras | Vokietija CPI Y / Y Lapkritis F | 1.10% | 1.10% | 1.10% | |

| 07:30 | Šveicarijos frankų | Gamintojų ir importo kainos lapkričio mėn | -0.40% | 0.20% | -0.20% | |

| 07:30 | Šveicarijos frankų | Gamintojų ir importo kainos lapkričio mėn | -2.50% | -2.40% | ||

| 08:30 | Šveicarijos frankų | SNB sprendimas dėl palūkanų normos | -0.75% | -0.75% | -0.75% | |

| 08:30 | Šveicarijos frankų | SNB spaudos konferencija | ||||

| 10:00 | Euras | Pramonės gamyba euro zonoje M / M Spal | -0.50% | -0.30% | 0.10% | |

| 12:45 | Euras | ECB palūkanų normos sprendimas | 0.00% | 0.00% | 0.00% | |

| 13:30 | Euras | ECB spaudos konferencija | ||||

| 13:30 | USD Dolerių | PPI M / M Lap | 0.00% | 0.20% | 0.40% | |

| 13:30 | USD Dolerių | PPI Y / Y Lap | 1.10% | 1.20% | 1.10% | |

| 13:30 | USD Dolerių | PPI Core M / M Lap | -0.20% | 0.20% | 0.30% | |

| 13:30 | USD Dolerių | PPI Core Y / Y Lap | 1.30% | 1.60% | 1.60% | |

| 13:30 | USD Dolerių | Pradinės pretenzijos dėl bedarbių (6 gruodis) | 252K | 211K | 203K | |

| 15:30 | USD Dolerių | Gamtinių dujų saugykla | -76B | -19B |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai