JAV apžvalga

Kažkas ore

- Baimė dėl didėjančio koronaviruso protrūkio JAV pasiekė šią savaitę, nes Vašingtono valstijos vyras tapo pirmuoju patvirtintu atveju šalyje, o bendras tarptautinis atvejis pasiekė daugiau nei 800.

- Tikimės, kad bet koks trumpalaikis ekonominis poveikis bus ribotas ir sutelktas Rytų Azijoje, tačiau JAV ekonomika tikrai yra labiau pažeidžiama sukrėtimų šiame ciklo etape. Sentimentai svarbūs.

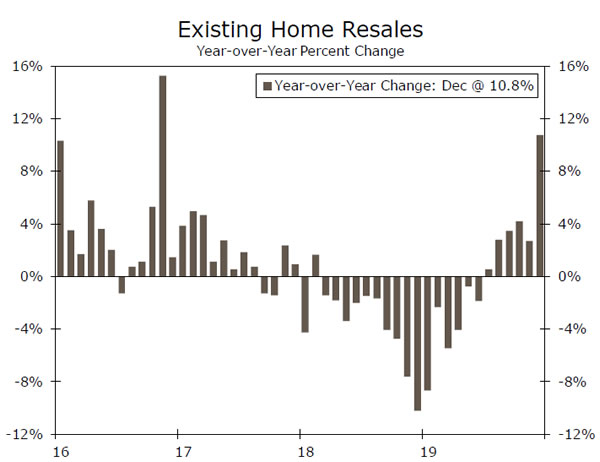

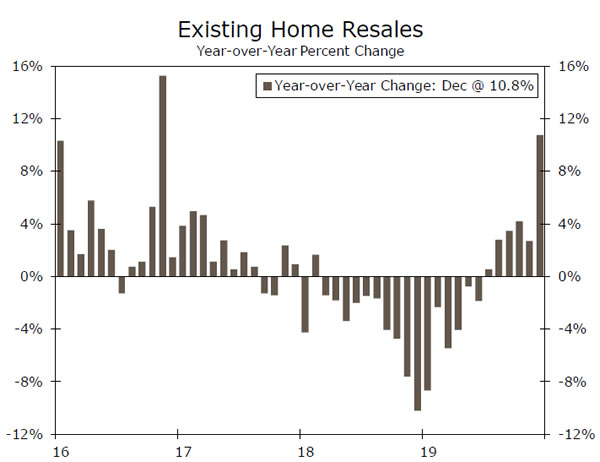

- Namų srityje gruodžio mėn. esamų būstų pardavimai išaugo 3.6% iki 5.54 mln. vienetų, nes tęsiasi būsto rinkos renesansas.

Kažkas ore

Baimė dėl didėjančio koronaviruso protrūkio JAV pasiekė šią savaitę, nes Vašingtono valstijos vyras tapo pirmuoju patvirtintu atveju šalyje, o bendras tarptautinis atvejis viršijo 800. Tikimės, kad bet koks trumpalaikis ekonominis poveikis bus ribotas ir sutelktas Rytų Azijoje – žr. mūsų pradinėje ataskaitoje ir šios ataskaitos 4 puslapyje, kur rasite daugiau informacijos. 2003 m. SARS protrūkis yra bene aktualiausias palyginimas, tačiau pranešama, kad koronavirusas nėra toks mirtinas, o izoliavimo metodai šiandien neva yra veiksmingesni. Kita vertus, paprastas istorinis palyginimas nepaiso fakto, kad mažmeninės prekybos išlaidos, kelionės ir asmeninis vartojimas yra daug svarbesnis Kinijos ekonomikos veiksnys šiandien, praėjus 16 metų, o tai gali lemti viruso sukelto ekonomikos lėtėjimo įverčius.

Šią savaitę dėmesys epidemiologijai, o ne ekonomikai nėra nepagrįstas. Padidėjęs finansų rinkų dėmesys medicinos ataskaitoms iš Centrinės Kinijos iš tiesų buvo labai susijęs su naujų ekonominių duomenų trūkumu, tačiau tiesa ir tai, kad JAV ekonomika yra labiau pažeidžiama sukrėtimų 11-aisiais plėtros metais. Iš pažiūros tolimi įvykiai – Azijos viruso protrūkis arba Irano generolo nužudymas – gali greitai pabloginti nuotaikas, o tai gali greitai paveikti išlaidų įpročius ir realiąją ekonomiką. Taigi, nors šaltas žvilgsnis į skaičius nerodo jokios priežasties panikuoti – CDC duomenimis, JAV koronaviruso atvejis yra 6,600 mirčių nuo gripo jau šį sezoną, tačiau baimė gali turėti didžiulį poveikį ekonomiką, ypač šiame ciklo etape.

Pasaulio ekonomikos forumas Davose taip pat sulaukė įprastos žiniasklaidos dėmesio dozės, tačiau, susirinkusiems politikams ir įmonių vadovams išreiškus pasitikėjimą pasaulio ekonomika, praėjo be didesnių šurmulių. TVF buvo kiek mažiau optimistiškas, sumažindamas savo pasaulinio augimo prognozes 2019 ir 2020 metams 0.1 procentinio punkto iki atitinkamai 2.9 ir 3.3 procento. Ji taip pat sumažino savo JAV prognozes iki 2.3% ir 2.0%, o tai vis dar yra aukščiausia tarp G7. Šalyje prezidentas Trumpas nukreipė dėmesį iš Kinijos į ES ir vėl grasino tarifais, jei susitarimas nebus pasiektas iki rinkimų. ES pareigūnai pažadėjo imtis atsakomųjų veiksmų.

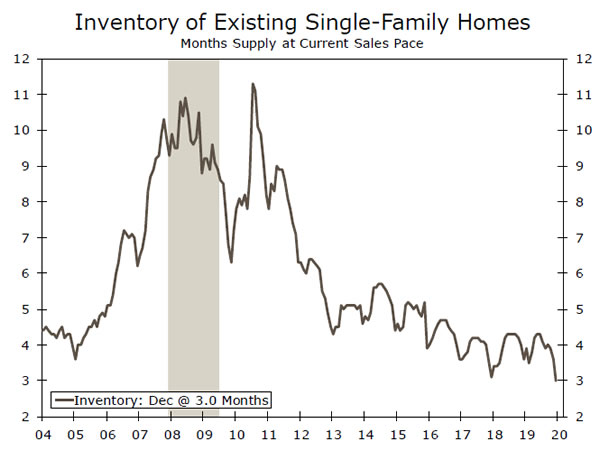

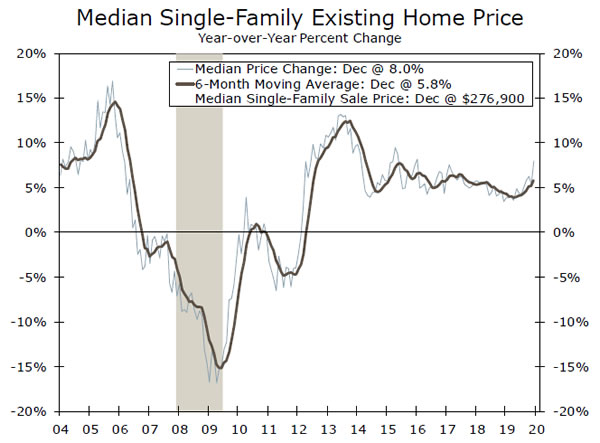

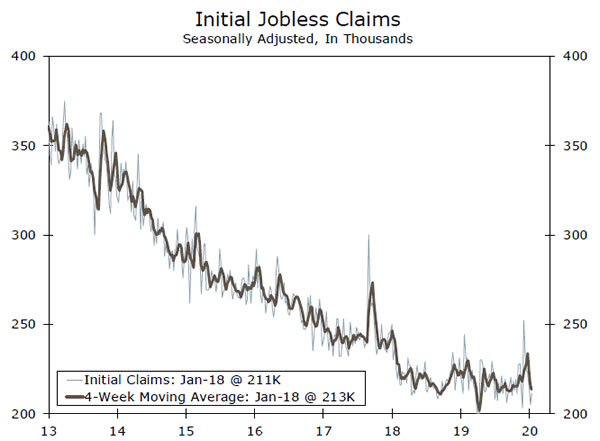

Namų srityje gruodžio mėn. esamų būstų pardavimai išaugo 3.6% iki 5.54 mln. vienetų, nes tęsiasi būsto rinkos renesansas. Mažesnės hipotekos palūkanų normos sugrąžino pirkėjus į rinką, ypač pietuose ir vakaruose, kur gyventojų ir užimtumo augimas išlieka stipriausias. Esamų namų pardavimų augimas lėmė daugybę teigiamų būsto ataskaitų ir turės nemažų pasekmių, įskaitant maklerių komisinius ir išlaidas rekonstrukcijai. Tačiau atsargos yra labai mažos, todėl kainos vėl auga – vidutinė vienos šeimos namų kaina gruodį išaugo 8.0 % per metus, o tai skatina daugiau statybų. Būsto pradžia gruodžio mėnesį pasiekė aukščiausią lygį per 13 metų, o statybininkų optimizmas išlieka beveik 20 metų aukštumas. Esant tokioms aplinkybėms ir nepastebimai padidėjus nedarbo prašymų skaičiui, būsto rinka gali tikėtis tolesnio pelno.

JAV Outlook

Ilgalaikio vartojimo prekės • Antradienis

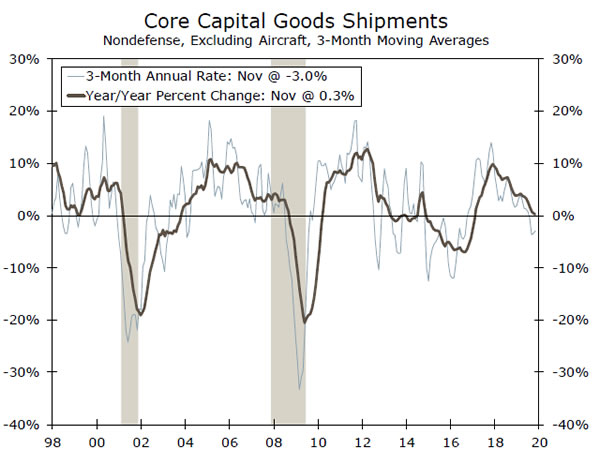

Ilgalaikio vartojimo prekių užsakymų pokyčiai kas mėnesį yra nepastovūs, o pastarieji mėnesiai nebuvo išimtis. „Boeing“ nuolatinės kovos su 737 MAX orlaiviais – daugiau apie tai – savaitės temoje 7 puslapyje, taip pat neseniai įvykęs GM streikas lėmė kai kuriuos didelius pagrindinių užsakymų komponentų svyravimus.

Tačiau antradienio gruodžio mėnesio ilgalaikio vartojimo prekių ataskaita turėtų būti gana nuobodi. Dėmesys bus skiriamas ne gynybai skirtų gamybos priemonių siuntoms, nes jos įtraukiamos į Ekonominės analizės biuro (BEA) apskaičiuojant išlaidas įrangai BVP ataskaitoje. Tai bus geras rodiklis, ko tikėtis iš šio komponento ketvirtojo ketvirčio produkcijai, kuri bus išleista po dviejų dienų. Sumažėję 4 % metiniu tempu trečiąjį ketvirtį – silpniausią nuo 3.4 m. – tikimės, kad išlaidos įrangai išliks lygios iki metų pabaigos. Kitur mūsų dėmesys bus skiriamas bet kokiems sektoriaus stabilizavimosi požymiams po to, kai pernai, esant prekybos neapibrėžtumui, smogė gamyba.

Ankstesnis: -2.1% Wells Fargo: 0.9% Konsensusas: 1.0% (mėnesio per mėnesį)

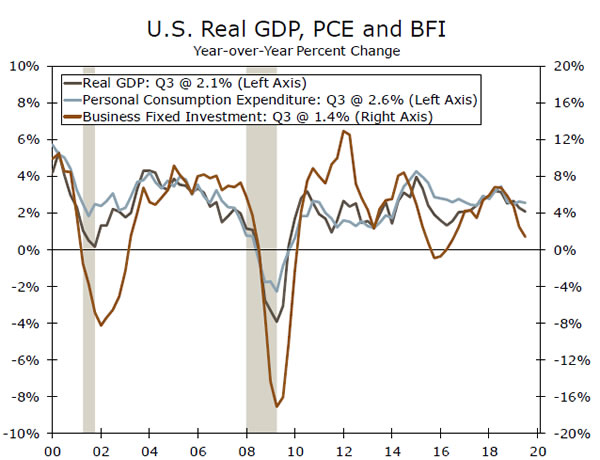

4 ketvirčio JAV BVP • Ketvirtadienis

Daugeliui ketvirtasis ketvirtis jau gali atrodyti kaip tolimas prisiminimas, tačiau ketvirtadienį rinkos dėmesys bus nukreiptas į BEA ketvirtojo ketvirčio BVP paskelbimą. Tikimės, kad paskutinį metų ketvirtį ekonomika išaugo 4% metiniu tempu. Šį padidėjimą daugiausia lėmė didelis grynojo eksporto padidėjimas, nes lapkričio mėn. tarptautinės prekybos ataskaitoje nurodyta, kad prekybos deficitas per mėnesį sumažėjo labiau, nei buvo tikėtasi anksčiau.

Už prekybos ribų stebėkite gyvenamųjų namų statybos liniją. Atrodo, kad investicijos į būstą yra šviesi perspektyva; paklausa auga, nes mažesnės hipotekos palūkanų normos vilioja būsimus pirkėjus ateiti į rinką. Vartotojų išlaidos neturėtų labai nustebinti. Tikimės 2.2% prieaugio, o tai vis dar yra stiprus, bet mažesnis, palyginti su ankstesniais dviem ketvirčiais. Manoma, kad verslo investicijų išlaidos ketvirtąjį ketvirtį išliks mažos (kaip aptarta ilgalaikio vartojimo prekių skyriuje), tačiau 4 m. jos turėtų išaugti iš nuosmukio.

Ankstesnis: 2.1 % Wells Fargo: 2.3 % sutarimas: 2.2 % (metinis, ketvirtis per ketvirtį)

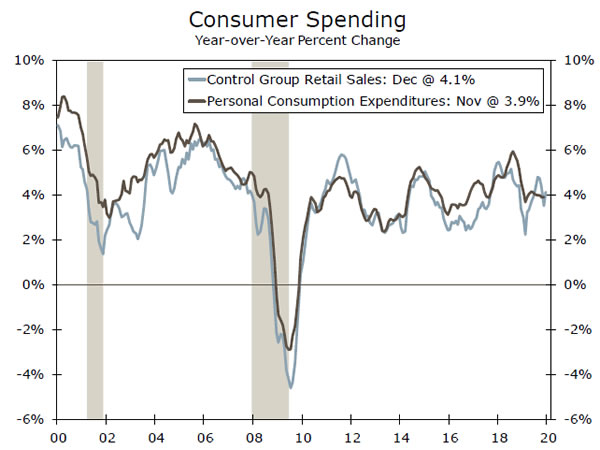

Asmeninės pajamos ir išlaidos • Penktadienis

Kai BEA penktadienį paskelbs gruodžio mėnesio asmeninių pajamų ir išlaidų ataskaitą, jau turėsime ketvirtojo ketvirčio asmeninio vartojimo išlaidų (PCE) duomenis. Nepaisant to, ataskaita vis tiek greičiausiai sulauks daug dėmesio. Paskutinis ketvirčio mėnuo gali būti ypač svarbus vertinant kito ketvirčio vartotojų išlaidų tempą, o tai reiškia, kad didelis gruodžio mėn. padidėjimas leis pradėti gerą pirmojo ketvirčio vartojimą. Mūsų lūkesčiai, kad išlaidos padidės 4 %, turėtų būtent tai padaryti. Jau žinome, kad gruodis buvo stiprus mažmeninės prekybos mėnuo, kuris išaugo 1 proc., nes „kontrolinės grupės“ pardavimai, neįskaitant nepastovių pirkimų, tokių kaip benzinas, automobiliai, maitinimo paslaugos ir statybinės medžiagos, išaugo 0.4 proc. „Kontrolinė grupė“ yra geras asmeninių išlaidų prekėms BVP sąskaitose pavyzdys, todėl mūsų lūkesčiai dėl 0.3 % metinio ketvirtojo ketvirčio PCE padidėjimo išlieka pagrįsti. Be to, mes tikimės tendenciją panašaus 0.5% ketvirčio PCE augimo tempo.

Ankstesnis: 0.5%; 0.4 % Wells Fargo: 0.3 %; 0.4 % Sutarimas: 0.3 %; 0.3 % (mėnuo per mėnesį)

Pasaulinė apžvalga

Kinijos koronavirusas plinta į finansų rinkas

- Pastarąsias tris savaites naujas koronavirusas kilo Kinijoje ir išplito visoje Azijoje. Visai neseniai buvo patvirtinta, kad virusas pateko į JAV, primindamas apie SARS epidemiją, kuri 2000-ųjų pradžioje siautė Kiniją ir Aziją.

- Šios baimės pasiekė finansų rinkas, o Azijos ir Kinijos turto kainoms pastarąsias kelias savaites buvo daromas spaudimas. Įvedus kelionių apribojimus ir artėjant kinų Naujiesiems metams, Kinijos ekonominės veiklos duomenys gali turėti įtakos; tačiau tikimės, kad bet kokie sutrikimai bus trumpalaikiai.

Kinijos koronavirusas gąsdina rinkas, bet kiek ilgai?

Per pastarąsias kelias savaites naujas koronavirusas, kilęs iš Uhano miesto, Kinijoje, išplito visoje Azijoje ir JAV. Iki šiol visame pasaulyje patvirtinta daugiau nei 800 atvejų, o virusas nusinešė mažiausiai 25 gyvybes. Virusas vis dar yra ankstyvoje stadijoje, tačiau jau buvo lyginamas su SARS (sunkaus tikslaus kvėpavimo sindromo) protrūkiu, kuris 2000-ųjų pradžioje kankino Kiniją ir kitas Azijos dalis. Iki šiol gydytojai ir mokslininkai nurodė, kad Uhano koronavirusas nėra toks sunkus kaip SARS; tačiau tai nesutrukdė Kinijos valdžios institucijoms imtis prevencinių veiksmų siekiant sustabdyti viruso poveikį ir užkirsti kelią jo plitimui visame pasaulyje. Tik praėjusią savaitę Kinijos vyriausybė įvedė kelionių į Uhano miestą ir iš jo apribojimus, o kitos savivaldybės apribojo naudojimąsi viešuoju transportu. Be to, Pasaulio sveikatos organizacija (PSO) nustatė, kad virusas dar nėra pasaulinė visuomenės sveikatos ekstremalioji situacija – šis pavadinimas naudojamas sudėtingoms epidemijoms, kurios gali lengvai išplisti tarptautiniu mastu, tačiau pažymėjo, kad „jis dar gali tokia tapti“.

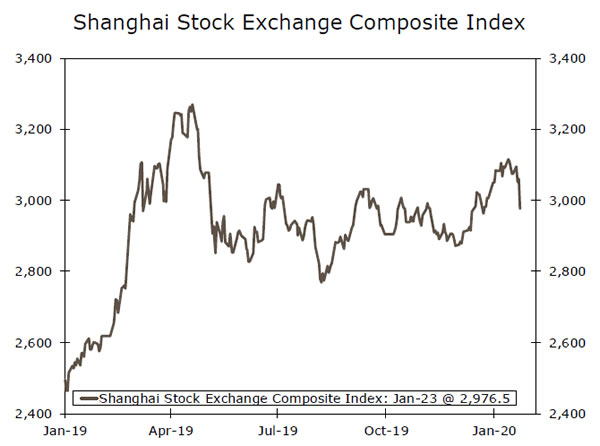

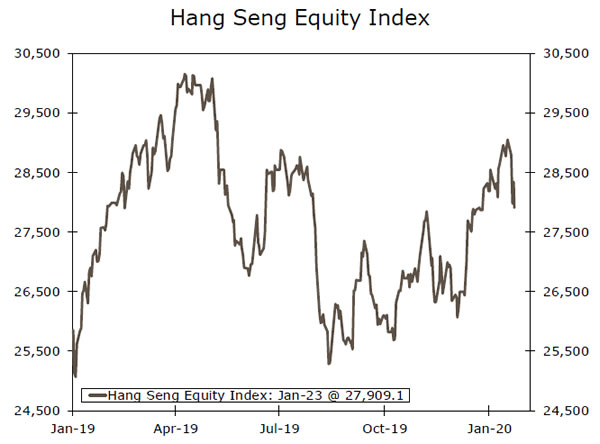

Be poveikio pasaulio gyventojams, koronavirusas taip pat sukrėtė investuotojus ir finansų rinkas, ypač Kinijoje ir finansų centruose visoje Azijoje. Nuo šios savaitės pradžios „Shanghai Composite“ akcijų indeksas buvo parduotas apie 4.0%, o Honkongo „Hang Seng“ akcijų indeksas sumažėjo beveik 3.5%. Dėl to Kinijos ženminbi kursas taip pat nukrito ir per tą patį laikotarpį buvo išparduotas maždaug 1.0%, o kitos besivystančios Azijos valiutos taip pat susilpnėjo, nes investuotojų nuotaikos regione pablogėjo. Tikėtume, kad turto kainoms kylančios ekonomikos šalyse artimiausiu metu išliks tam tikras spaudimas, nes viruso sunkumas ir galimybė suvaldyti virusą šiuo metu vis dar neaiškūs. Tai taip pat gali turėti įtakos Kinijos ekonomikai, nes šią savaitę prasideda kinų Naujieji metai, paprastai laikas, kai šalyje didinamos kelionės ir mažmeninės prekybos išlaidos. Atsižvelgdami į kelionių apribojimus ir bendrą užkrato baimę, tikėtume, kad ekonominė veikla trumpuoju laikotarpiu sulėtės, bet nebūtinai tiek, kad būtume pernelyg susirūpinę.

Žvelgiant į tolimesnę ateitį ir nepaisant to, kad virusas yra menkas, nesitikime didelio ilgalaikio poveikio finansų rinkoms ar pasaulio ekonomikai. Manome, kad pastarųjų savaičių Azijos turto kainų rizikos atmetimas greičiausiai išsisklaidys, o tikimybė, kad pastaruoju metu neigiamos nuotaikos paveiks JAV ir kitas išsivysčiusias finansų rinkas, yra gana maža. Kalbant apie ilgalaikius ekonominius padarinius, manome, kad koronaviruso protrūkis neturės jokio reikšmingo ar ilgalaikio poveikio Kinijos ekonomikai ar didelės įtakos kitų Azijos šalių ekonominei būklei. Tiesą sakant, Brookings instituto ataskaitoje, kurioje įvertintas SARS ekonominis poveikis, nustatytas metinis BVP Kinijoje 1 m. buvo sumažintas maždaug 2003%, tačiau ekonomika atsigavo gana greitai. Šiuo metu nesitikime panašaus naujojo koronaviruso poveikio ir, kaip minėta, manome, kad ekonominis poveikis bus trumpalaikis.

Global Outlook

Anglijos bankas • Ketvirtadienis

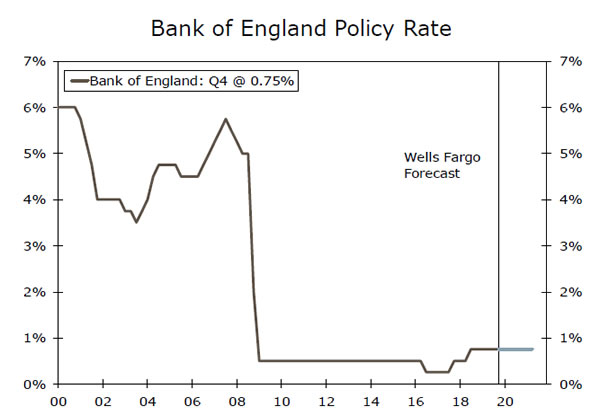

Po daugybės silpnų ekonomikos ir nuotaikų duomenų per pastaruosius kelis mėnesius rinkos dalyviai pradėjo svarstyti galimybę Anglijos bankas (BoE) sušvelninti pinigų politiką. Praėjusią savaitę gruodžio mėnesio mažmeninės prekybos rezultatai gerokai pralenkė lūkesčius, o sausio viduryje paskelbti mėnesio BVP duomenys rodo, kad ekonomika lapkritį smuko. Neaiškumų, susijusių su būsimais JK ir ES prekybos santykiais, ir palūkanų normų mažinimo reikalas tampa šiek tiek įtikinamesnis. Tačiau naujausi darbo vietų ir darbo užmokesčio augimo duomenys rodo, kad darbo rinka yra gana sveika, ir, mūsų nuomone, Anglijos bankas kitą savaitę turėtų išlaikyti stabilias palūkanų normas. Oficialus Boriso Johnsono pasitraukimo sutarties patvirtinimas taip pat turėtų sustabdyti BoE. Šiuo metu rinkos numato maždaug 45% tikimybę, kad BoE kursas kitą savaitę bus sumažintas, o tai (jei BoE laikysis tvirtai) gali šiek tiek padidėti Didžiosios Britanijos valiuta.

Ankstesni: 0.75% Wells Fargo: 0.75% Konsensusas: 0.75%

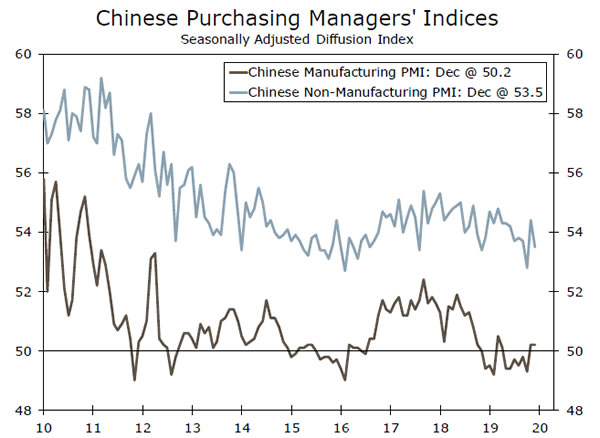

Kinijos gamybos PMI • Ketvirtadienis

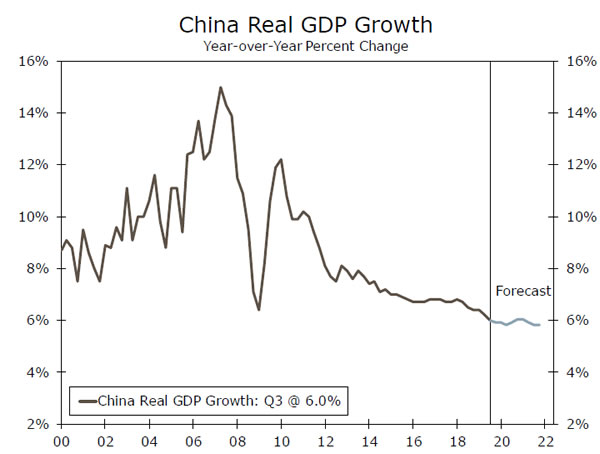

Pirmojo etapo prekybos susitarimas su JAV, sudarytas gruodžio viduryje ir oficialiai pasirašytas anksčiau šį mėnesį, tikriausiai sumažins Kinijos ekonomikos spaudimą ateityje. Nedidelis esamų tarifų panaikinimas taip pat turėtų padėti gamybos sektoriui ateinančiais mėnesiais pagyvėti. Kol kas bendro sutarimo prognozės rodo, kad gamybos PMI sausio mėnesį gali šiek tiek sumažėti iki 50.1, tačiau išliks besiplečiančioje teritorijoje. Mūsų nuomone, pernelyg nenustebtume, jei šis duomenų taškas pranoks konsensuso prognozes, atsižvelgiant į tam tikrą Kinijos ekonomikos optimizmą po I etapo prekybos susitarimo. Be to, naujausi BVP duomenys atitiko sutarimo lūkesčius, o ekonomika 6.0 m. ketvirtąjį ketvirtį išaugo 4 % per metus, o tai yra sveikintinas ženklas, atsižvelgiant į tai, kaip prekybos įtampa paveikė ekonomiką maždaug per pastaruosius metus. Mes nesitikime, kad naujasis koronavirusas turės didelio poveikio Kinijos ekonominiams duomenims, o bet koks poveikis minkštiesiems duomenims gali būti trumpalaikis.

Ankstesni: 50.2 konsensusas: 50.0

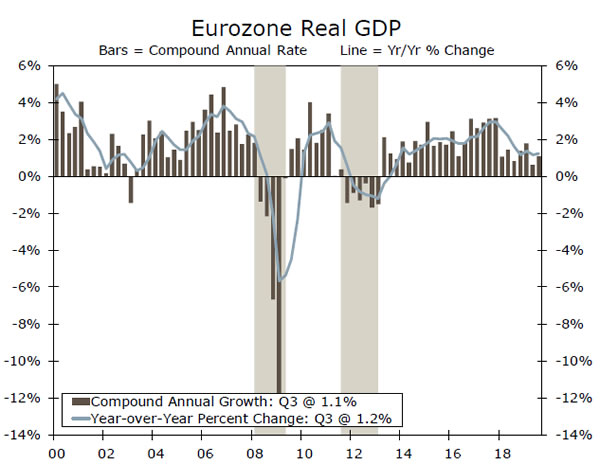

Euro zonos BVP • Penktadienis

Pastaraisiais mėnesiais euro zonos ekonominiai duomenys parodė pastebimą pagerėjimą. Visų pirma, paslaugų sektorius buvo gana atsparus mažmeninės prekybos augimui. Nors gamybos sektorius išlieka gana silpnas, gerėjantis paslaugų sektorius galėtų būti optimistiškesnio euro zonos augimo profilio pagrindas. Be sustiprėjusio paslaugų sektoriaus, pastaruoju metu infliacija išaugo, o pagrindinė VKI infliacija per metus padidėjo iki 1.3%, o rinkos infliacijos lūkesčiai taip pat padidėjo. Konsensuso prognozėse tikimasi, kad augimas ketvirtąjį ketvirtį išliks pastovus ir sieks 4% per ketvirtį. Be to, šiuo metu prognozuojame, kad euro zonos ekonomika šiais metais padidės šiek tiek daugiau nei 0.2 %, o rizika, susijusi su šia prognoze, linkusi kilti. Atsižvelgdami į pagerėjusias ekonomikos perspektyvas ir santykinai pastovų eurą, tikimės, kad Europos centrinis bankas kol kas laikys palūkanų normas; tačiau ji tęs savo obligacijų pirkimo programą, siekdama papildomai paskatinti euro zonos ekonomiką.

Ankstesnis: 0.2% konsensusas: 0.2% (ketvirtį per ketvirtį)

Žvilgsnio taškas

Palūkanų normos laikrodis

Užsienio centriniai bankai sulaikyti

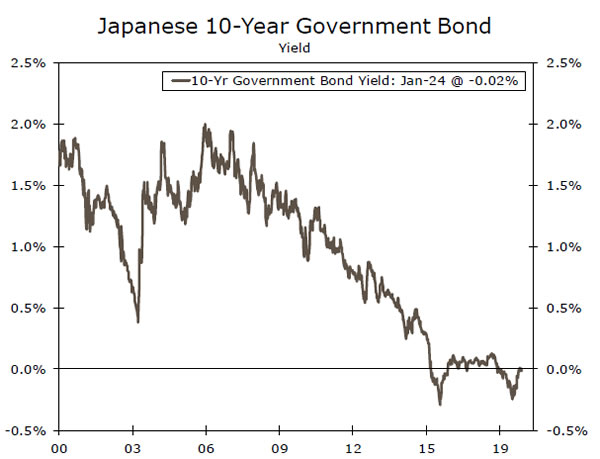

Keletas pagrindinių centrinių bankų šią savaitę surengė politinius susitikimus ir, kaip ir tikėtasi, kiekvienas nusprendė nepakeisti savo politikos pozicijos. Antradienį Japonijos bankas (BoJ) nepakeitė savo pagrindinės politikos palūkanų normos – –0.10 %, kurios išliko nuo 2016 m. sausio mėn. Be to, Japonijos bankas išlaikė savo „pajamingumo kreivės kontrolę“, siekdamas išlaikyti 10 metų Japonijos vyriausybės obligacijų pajamingumas „apie nulį procentų“ (viršutinė diagrama). Mes neįsivaizduojame, kad artimiausioje ateityje BoJ imsis kokių nors esminių savo politinės pozicijos pakeitimų.

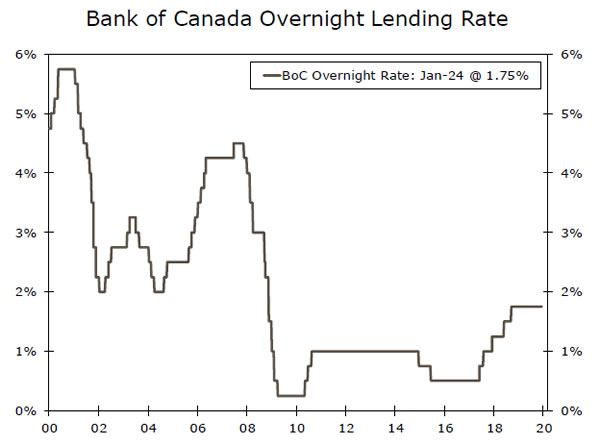

Po dienos Kanados bankas (BoC) paliko nepakeistą savo pagrindinę palūkanų normą – 1.75%, kur ji išliko nuo 2018 m. spalio mėn. (vidurinė diagrama). Tačiau susitikimo pabaigoje paskelbtas pareiškimas buvo pamaldų. Pažymėtina, kad BoC teigė, kad ji „atidžiai stebės, ar pastaruoju metu augimo sulėtėjimas yra patvaresnis nei prognozuota“. Šiuo atžvilgiu BoC prognozuoja, kad realusis BVP Kanadoje 1.6 m. augs 2020%, o kitais metais – 2.0%. Tikimės, kad BoC bent iki šių metų pabaigos nepakeis savo pagrindinės politikos palūkanų normos – 1.75 %. Tačiau pripažįstame, kad BoC palūkanų normos sumažinimo tikimybė yra didesnė nei palūkanų normos padidinimo per tą laikotarpį tikimybė.

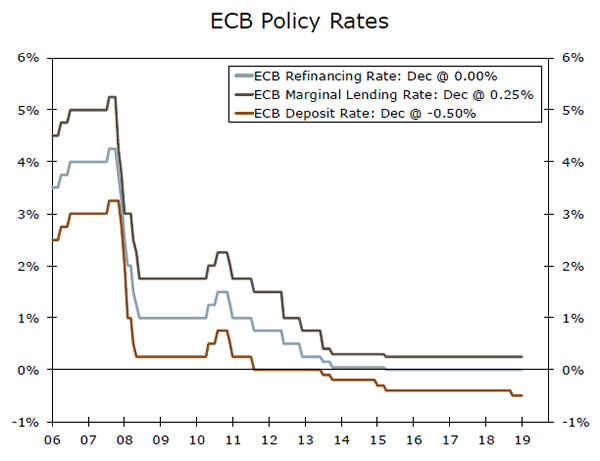

Ketvirtadienį Europos centrinis bankas nepakeitė trijų pagrindinių palūkanų normų (apačioje diagramoje). Prognozavome, kad Valdančioji taryba sumažins indėlių palūkanų normą nuo -0.50% iki -0.60% savo politikos posėdyje kovo 12 d. Tačiau, kaip aprašėme naujausioje ataskaitoje, nebeieškome ECB palūkanų mažinimo. Konkrečiai, atrodo, kad augimas euro zonoje stabilizuojasi, nors ir žemo lygio, po sulėtėjimo per pastaruosius dvejus metus. Be to, pagrindinio VKI infliacijos lygis pastaraisiais mėnesiais pakilo, tačiau tik 1.3 % jis tebėra gerokai mažesnis už ECB tikslą „žemiau, bet arti dviejų procentų“. Todėl rizikų pusiausvyrą apibūdintume pagal savo naująją ECB prognozę, kad palūkanų nebemažinsime, kaip iškreiptą link tolesnio švelninimo. Tai yra, jei augimas sustos ir (arba) infliacija vėl sumažės, ECB palūkanų normų mažinimo galimybė vėliau šiais metais išlieka.

Kreditinės rinkos įžvalgos

C&I paskolos sulėtėja iki nuskaitymo

2019 m. pradžioje užregistruotas dviženklis tempas, komercinių ir pramoninių (C&I) paskolų augimas gruodį sumažėjo iki 2.2 %, palyginti su prieš metus. Tai yra lėčiausias tempas nuo 2018 m. vasario mėn. C&I skolinimas, kuriuo finansuojamos įmonių operacijos. ir investicijas, stebėjo verslo išlaidų sulėtėjimą, nes įmonės nerodė apetito investicijoms. Vyresniųjų paskolų pareigūnų nuomonės tyrimas parodė, kad daugiau bankų pranešė apie mažesnę C&I paskolų paklausą per pastaruosius penkis ketvirčius. Dalį to lėmė atsitraukimas energetikos sektoriuje, kur naujų naftos gręžinių trūkumas per pastaruosius du ketvirčius lėmė visišką investicijų į struktūras sumažėjimą. Metų pradžioje įrenginių skaičius stabilizavosi, o mūsų prognozės reikalauja, kad ateityje investicijos į struktūras būtų šiek tiek pagerintos. Investicijų į energetikos sektorių vis dar nėra daug optimizmo, tačiau mažai tikėtina, kad didelis atsigavimas. Naujausioje Dalaso Fed energetikos tyrime du trečdaliai apklaustų vadovų tikėjosi, kad 2020 m. jų kapitalo išlaidos sumažės arba išliks maždaug tokios pačios.

Už energetikos sektoriaus ribų tvyrantis neapibrėžtumas dėl prekybos karo ir mažesnis uždarbis greičiausiai ribos investicijų ir skolinimo augimą. Mūsų prognozės dėl nedidelio investicijų pagerėjimo ateinančiais ketvirčiais gali paskatinti paskolų paklausą. Tačiau atsigavimą apribotų bankai, kurie pranešė sugriežtinantys skolinimo standartus, nepaisant to, kad vėlavimo lygis yra netoli rekordinių žemumų.

Savaitės tema

Uždelsti lūkesčiai

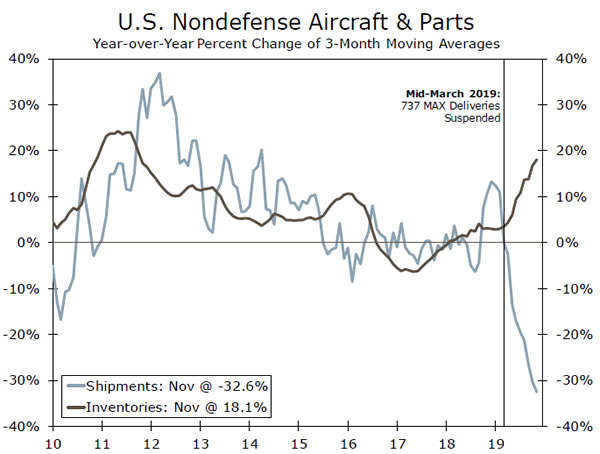

„Boeing“ nesitiki, kad jos 737 MAX orlaiviai bus pradėti eksploatuoti iki 2020 m. vidurio, nes sertifikavimo procesas užtruks ilgiau nei tikėtasi. Tai įvyksta mėnesiais po to, kai gamintojas anksčiau tikėjosi, o tai gali turėti neigiamų pasekmių visai ekonomikai.

Iki šiol buvo mažai įrodymų, kad skrydžio skrydis sukelia neigiamą poveikį, nes „Boeing“ ir toliau pagamino 42 MAX orlaivius per mėnesį, o tai tik šiek tiek sumažėjo, palyginti su ankstesniu 52 lėktuvų per mėnesį. Dėl įžeminimo atsirado daugiau apskaitos sutrikimų BVP sąskaitose, o išlaidos įrangai ir eksportas (orlaiviai skaičiuojami išsiuntimo) iš esmės kompensuoja atsargų kaupimu. Tačiau vėluojantis laikas kelia naują susirūpinimą. Gamybos sustabdymas tiesiogiai veikia „Boeings“ tiekėjus, o kadangi orlaivių gamyba buvo sustabdyta tik metų pradžioje, poveikis tiekėjams dar nepastebėtas.

„Boeing“ paskelbė mažai informacijos apie tai, kada tikisi atnaujinti gamybą, todėl mūsų pradinis lūkestis buvo, kad tai įvyks kartu su siuntų paleidimu iš naujo, kai tik lėktuvui bus suteiktas visas leidimas vėl skristi. Tikslus terminas, žinoma, iš esmės neaiškus – galbūt dėl to tiekėjams bus dar sunkiau atlaikyti audrą. Tiekėjai gali būti priversti atsisakyti samdyti ar net atleisti darbuotojus, priklausomai nuo to, kiek jie pasitiki „Boeing“ ir savo padėtį 737 MAX tiekimo grandinėje.

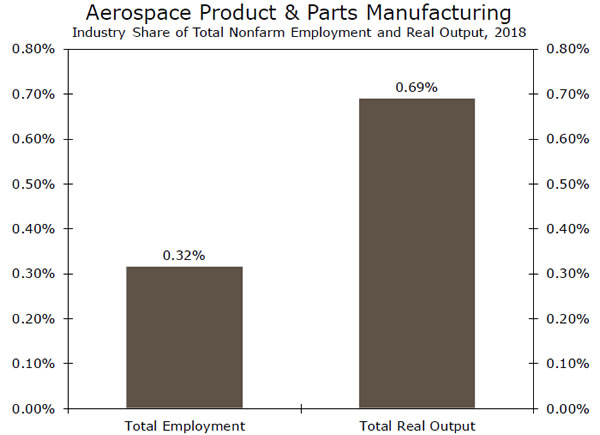

„Spirit AeroSystems“, „Boeing“ tiekėja, jau pranešė, kad atleis 2,800 darbuotojų, nes daugiau nei 50% metinių pajamų gaunama iš komponentų, skirtų specialiai 737 MAX, kūrimo. Aviacijos ir kosmoso gamybos ir dalių gamyba tiesiogiai sudaro tik 0.3 % JAV užimtumo. Jei išplėstumėte tai, kad įtrauktumėte kitų tipų tiekėjus, suma tikrai būtų didesnė; tačiau atleidimai šiame sektoriuje vis tiek greičiausiai nebus pakankamai dideli, kad turėtų platų poveikį JAV darbo rinkai. Be to, „Boeing“ ilgainiui turėtų atnaujinti savo MAX orlaivių gamybą ir siuntimą, o tai reiškia, kad jei įvyktų atleidimai, nedarbas būtų laikinas.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai