Buvo daug kalbų apie galingą V formos atsigavimą, tačiau taip atsitiko tik akcijų rinkoje, kuri ignoruoja didėjančią ekonominę ir geopolitinę riziką, o verčiau veržiasi aukščiau, skatinama stimulų cunamio. Deja, dabartiniu lygiu akcijos reiškia „neskausmingą“ nuosmukį, kuris tikriausiai yra per daug rožinis. Apskritai, tiek optimizmo buvo įkainota, kad beveik prireiktų stebuklo, kad tikrovė atitiktų žvaigždžių lūkesčius.

Alternatyvos nėra

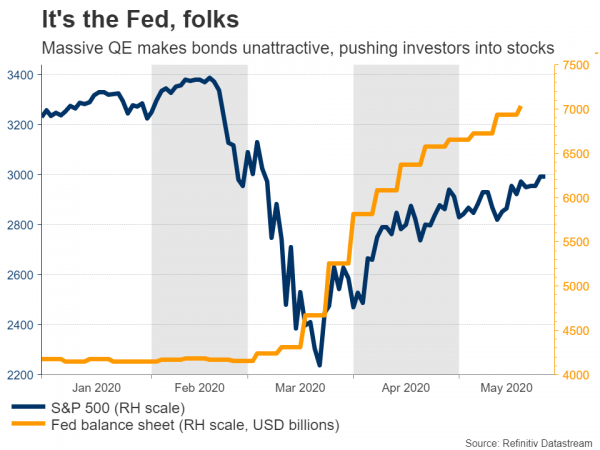

Pasaulinės rinkos pastarosiomis savaitėmis atgijo dėl vyriausybių ir centrinių bankų skatinimo bangos. S&P 500 per metus smuko tik 7%, o technologinis Nasdaq 100 iš tikrųjų 7.5%. aukštesnis iki šios dienos ir vėl atsikvėpė nuo rekordinių aukštumų. Visa tai nepaisant siaubingų ekonominių duomenų lavinos ir sparčiai didėjančio nedarbo, todėl daugeliui kyla klausimas, kodėl akcijų rinka atrodo taip atitrūkusi nuo realybės.

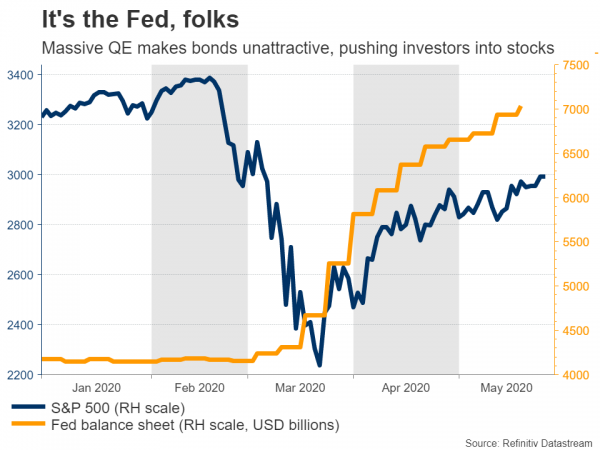

Yra keletas priežasčių, tačiau nė viena nėra svarbesnė už centrinius bankus. Pinigų politikos formuotojai taip agresyviai reagavo į šią krizę, sumažindami palūkanų normas iki nulio ir pradėdami masines obligacijų pirkimo programas, kad obligacijas beveik nebeįmanoma investuoti. Obligacijos iki šiol yra didžiausia turto klasė ir jas turi kiekvienas „institucinis“ portfelis, todėl kai realus pajamingumas (atsižvelgiant į infliaciją) nukrenta žemiau nulio, kaip dabar, fondų valdytojai, ieškantys tinkamos grąžos, yra priversti statyti rizikingesnius statymus. Iš tikrųjų liko tik akcijos, nes prekių rinkos yra per mažos.

Be abejo, revoliucinis vyriausybių atsakas nuramino ir investuotojus, nes tapo aišku, kad politikai neleis šiam sukrėtimui peraugti į depresiją neveikdami.

Tai mažmeninės prekybos ir technologijų dalykas

Be stimulo, ši buvimo namuose krizė į vakarėlį pritraukė neįprastų dalyvių: mažmeninius investuotojus. Panašu, kad prekyba rinkose daugeliui žmonių pakeitė sporto lažybas ar azartinius lošimus, nes dauguma viešųjų brokerių pranešė apie didžiulį savo sąskaitų atidarymo ir akcijų prekybos apimčių padidėjimą, todėl didžioji dalis akcijų pirkimo šėlsmo galėjo kilti iš paprastų žmonių, o ne „ sudėtingų lėšų.

Istoriškai tai dažniausiai baigiasi blogai. Nedidelį skonį supratome, kodėl, kai naftos kainos tapo neigiamos, nes kai kurie prekybininkai iki galo nesuprato perkamų sutarčių.

Galiausiai, „akcijų rinka“ neatsigavo, tik keletas milžiniškų technologijų vardų – „Microsoft“, „Apple“, „Amazon“, „Google“ ir „Facebook“. Šie titanai pasižymi panašiomis savybėmis: jie gali padidinti pajamas net tada, kai žmonės lieka namuose dėl savo internetinio verslo modelių, jie turi švarų balansą, kuris padės įveikti šią krizę, o kai kurie, pavyzdžiui, „Amazon“, gali net išplėsti savo dominavimą pramonėje kaip mažesni konkurentai. Uždaryti.

Šios 5 didžiausios S&P 500 bendrovės dabar sudaro daugiau nei 20 % viso indekso pagal rinkos kapitalą, kuris yra didžiausias visų laikų, ir dauguma jų dabar yra įkainoti dėl tobulumo. Deja, ši „labiausiai sunki“ rinka reiškia didesnį pažeidžiamumą ateityje. Jei šie milžinai dėl kokių nors priežasčių pradės išparduoti, jie nuvilks visą S&P žemyn. Ši koncentracija taip pat paaiškina, kodėl Nasdaq, kuriam tenka daug technologijų, taip smarkiai pranoko.

Kas dabar?

Tiesa, iš čia sunku būti optimistiškam, nes tiek daug gerų naujienų jau įskaičiuota į kainą ir yra daugybė rizikų, kurios gali sugadinti linksmą nuotaiką.

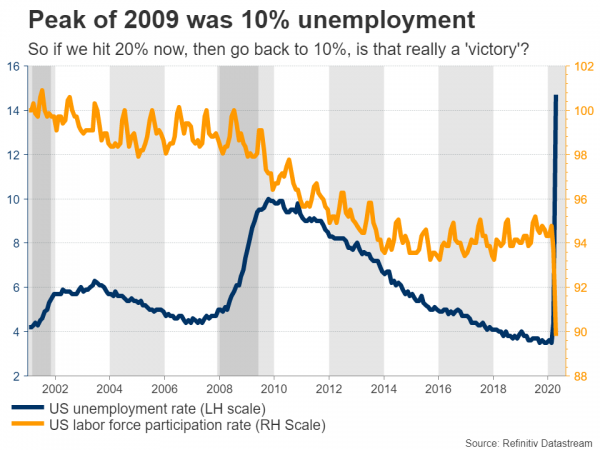

Visų pirma, rinkos greičiausiai neįvertina ilgalaikio dviženklio nedarbo poveikio vartojimui. Kaip tik balandį JAV ekonomika prarado visas per pastarąjį dešimtmetį sukurtas darbo vietas, o gegužės mėnesio skaičiai gali būti tokie pat blogi. Žinoma, kai kurie iš jų greitai sugrįš, bet jei nedarbo lygis gegužę pasieks 20 proc., o vėliau sumažės iki 10 proc., ar tai tikrai pergalė?

Tada taip pat kyla antrųjų bangų, tiek virusinių infekcijų, tiek bankrotų, rizika. Jei dabar, kai dauguma ekonomikų vėl atsidarė, naujų virusų atvejai vėl paūmėtų, tai gali priversti grįžti prie karantino ar bent jau ilgesnio privalomų socialinio atsiribojimo priemonių. Tai svarbu, nes jei, pavyzdžiui, esate restoranas ir daugelį mėnesių galite dirbti tik 50 % pajėgumu, jūsų pajamos taip pat sumažėja perpus.

Tuo tarpu vartotojų psichologijai gali būti padaryta žala. Kiek užtruks, kol žmonės jausis saugūs grįžę į sausakimšas vietas, tokias kaip prekybos centrai ir kino teatrai? Tai gali būti ypač aktualu labiau pažeidžiamoms gyventojų grupėms, pavyzdžiui, pagyvenusiems žmonėms.

Naujas šaltasis karas?

Geopolitika taip pat yra didžiulė. JAV ir Kinija yra viena kitos ant gerklės, Vašingtonas kaltina Kiniją dėl pandemijos, o Pekinas nori, kad JAV liktų nuošalyje nuo savo reikalų Honkonge. Kol kas tai daugiausia retorika, tačiau tai gali greitai pasikeisti, nes Baltieji rūmai ruošiasi paskelbti sankcijas prieš naujas Kinijos priemones Honkonge.

Nors šios sankcijos dažniausiai gali būti simbolinės, tikėtina, kad įtampa dar labiau sustiprės artėjant lapkritį JAV įvyksiantiems rinkimams. Dabar aišku, kad dėl Trumpo rinkimų strategijos dėl pandemijos kaltas Pekinas, o Kongresas jam visiškai pritaria Kinijos klausimais.

Ir galiausiai, yra stimulo kampas. Centriniai bankai, kaip ir vyriausybės, „viską padarė“ dar kovo mėnesį, tačiau pastaruoju metu Kongresas, regis, ėmė „laikytis“, nes dauguma respublikonų senatorių mano, kad kol kas padarė pakankamai. Galų gale yra rinkimų metai, todėl nė viena partija nenori perduoti „pergalės“ opozicijai, o tai reiškia, kad gali praeiti šiek tiek laiko, kol bus pateiktas kitas gelbėjimo paketas, jei išvis.

Tačiau vakcina gali pakeisti viską

Kalbant apie teigiamą pusę, didžiausia rizika rinkoms kilti iš čia būtų medicininis proveržis. Nors tai tikriausiai yra ilgalaikė istorija, jei yra patikimų naujienų apie vakciną ar bent veiksmingą gydymą, daugelis anksčiau buvusių meškų investuotojų taip pat gali pereiti prie didelio masto.

Atminkite, jei mažmeniniai investuotojai tikrai skatina šį mitingą, tada daug „protingų pinigų“ sėdi nuošalyje ir laukia, kol nukris kitas batas.

Taip pat kyla rizika dėl stipresnių ekonominių duomenų. Žinoma, rinkos nekreipė dėmesio į baisius duomenis, tačiau kai skaičiai pradės gerėti nuo dabartinio depresinio lygio, investuotojai gali pradėti teigiamai reaguoti į juos, kad ir kaip keistai tai skambėtų.

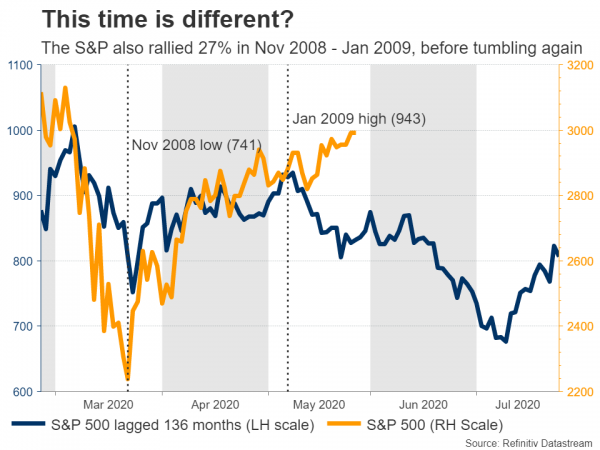

Per toli, per greitai?

Viską pasakius, sunku naršyti. Viena vertus, logiška, kad investuotojai kaups akcijas, ypač kokybiškesnes, jei obligacijos staiga taps visai nepatrauklios. Kita vertus, tai tikrai nepateisina akcijų prekybos tokiu turtingu vertinimu, nes čia daug dalykų gali suklysti.

Tai gali būti klasikinis atvejis, kai akcijos per toli ir per greitai lenkia pagrindus. Ilgalaikė perspektyva neabejotinai teigiama, tačiau tuo tarpu akcijoms, kurių kaina yra „tobula“, bus sunku pateisinti lūkesčius. Korekcijos rizika atrodo padidėjusi.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai