- Tikimės, kad kitos savaitės posėdyje ECB padidins PEPP paketą 500 mlrd. EUR iki 2021 m. birželio mėn. Mes nesitikime, kad šiame etape bus pridėta naujų turto klasių. Taip pat tikimės pratęsti 20 mlrd. EUR per mėnesį „įprastos“ APP, bet jokio papildomo APP paketo, kai šių metų gruodžio mėn. baigsis dabartinis 120 mlrd. EUR. Kitą savaitę nesitikime pranešimo apie galimą PEPP reinvestavimo strategiją.

- Rekomenduojame 10Y Bund ASW platintuvus ir įsigyti EONIA 1y6m, atsižvelgiant į vidutiniškai agresyvias priekinės klasės kainas.

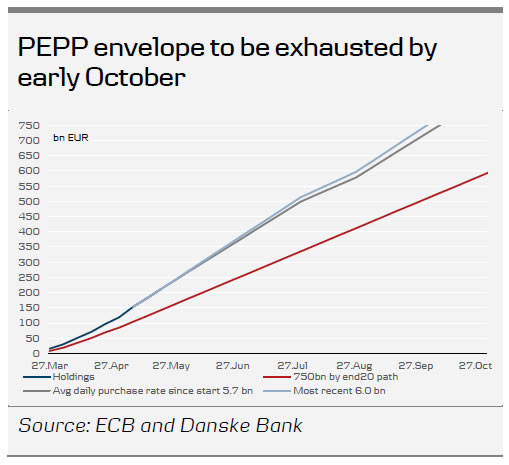

PEPP baigiasi vokas

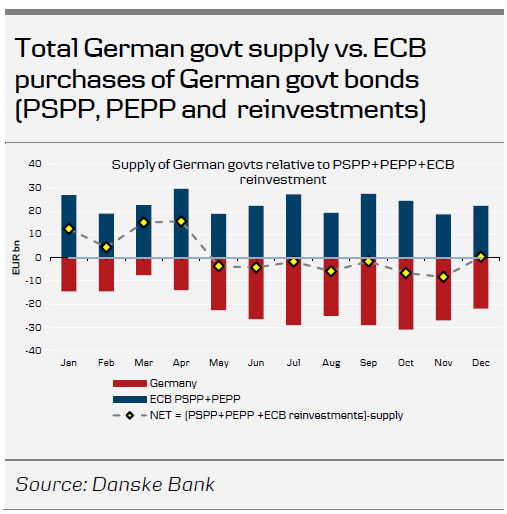

Pagrindinė ECB priemonė reaguojant į COVID-19 krizę buvo Pandemijos nepaprastųjų pirkimų programa (PEPP), kuri buvo paskelbta kovo 18 d. ir kurios bendras paketas iki metų pabaigos sieks 750 mlrd. Kaip plačiai tikėtasi, ECB paankstino savo pirkimus, kad sumažintų nepastovumą ir finansų susiskaidymą tam tikrose euro zonos šalyse. Tačiau išankstinis įkėlimas tęsėsi ilgiau nei tikėtasi, nes PEPP taip pat sprendė pastarosiomis savaitėmis pastebėtą didelę emisiją, kai pasiūla viršijo pirkimus (žr. FI skyrių). Iki šiol ECB perka vidutiniškai 5.7 mlrd. EUR per prekybos dieną, o tai gerokai viršija 4 mlrd. EUR per prekybos dieną vidurkį, jei 750 mlrd. EUR buvo paskirstyta vienodai per metus. Tai reiškia, kad praėjusį penktadienį ECB nupirko 211 mlrd. EUR iš 750 mlrd. EUR, faktiškai jau panaudojęs 28 % PEPP paketo, o tik 20 % pradinio PEPP laikotarpio prekybos dienų pasibaigė. Ekstrapoliuojant dabartinį pirkimo tempą (koreguojant 30 % lėtesnį rugpjūčio mėnesio pirkimo tempą, panašiai kaip ir kiti APP pirkimo modeliai), manome, kad PEPP vokas bus išnaudotas iki spalio pradžios. Kad ECB išvengtų griežtesnių finansinių sąlygų ir nuo kovo vidurio persvarstytų lygius, tikimės, kad kitos savaitės posėdyje ECB paskelbs papildomą PEPP voką.

Papildomi 500 mlrd. EUR ir iki 2021 m. birželio mėn

Žinoma, PEPP plėtros dydis neaiškus. Tačiau modelio atnaujinimas naudojant elastingumą, kaip buvo aptarta prieš rugsėjo mėnesio susitikimą, žr. ECB Tyrimai – Užteks kalbėti, dabar laikas imtis veiksmų, 6 m. rugsėjo 2019 d., kai dabar prognozuojamas 0.34 % infliacijos skirtumas iki 2 % tikslo. mechaninis 465 mlrd. EUR padidinimas. Todėl manome, kad galime tikėtis papildomų 500 mlrd. EUR, o tai patvirtins padidėjusią emisiją ateinančiais mėnesiais. Žiūrėkite FI skyrių, kuriame aptariama, ar pasiūla didina dabartinius ECB pirkimus. Be to, manome, kad 500 mlrd. EUR yra to, ko reikia, ir atitiks ECB pasakojimą apie budrumo ir pasirengimo veikti didinimą, tuo pat metu neįsipareigojant tokio dydžio kaip pradiniai 750 mlrd. EUR.

Manome, kad šiuo metu 500 mlrd. EUR padės išvengti finansinio susiskaidymo rizikos. Tikimės, kad kartu su papildomu 500 mlrd. EUR bus ilgesnis įgyvendinimo laikotarpis. Nors pažymime, kad ECB naudojo 2021 m. rugsėjį kaip „krizės datą“, nes tuomet baigiasi laikino įkaito švelninimo ir naujų likvidumo priemonių (PELTRO) galiojimas, manome, kad dienos/mėnesio pirkimo norma būtų per maža, kai siūloma 500 mlrd. EUR. laukiame 2021 m. birželio mėn.

Kadangi PEPP lankstumas yra labai svarbus, tikimės, kad ECB suformuluos plėtrą kaip bendrą 1,250 2021 mlrd. EUR PEPP paketą iki 4 m. birželio mėn. Dėl to kasdienių pirkimų vidurkis yra šiek tiek mažesnis nei 5.7 mlrd. EUR, ty šiek tiek mažesnis nei šiuo metu XNUMX mlrd. EUR. Nesitikime, kad bus pranešta apie PEPP reinvesticijas ar pranešama apie priverstinį ar struktūrinį nukrypimą nuo kapitalo rakto.

Tikimės, kad dabartinė APP (kurią sumažina PEPP) bus pratęsta iki 20 m. rugsėjo mėn. dabartiniu 2021 mlrd. padaryta, ty atsižvelgti į atvejį ir pabrėžti, kad tai yra Vokietijos vidaus reikalas, nors ji taip pat yra pasirengusi konstruktyviai remti Bundesbanką.

Kitos politikos galimybės

Pastarosiomis savaitėmis rinkoje buvo spekuliuojama, kaip į PEPP įtraukti lėšas / didelio pajamingumo obligacijas, „kritusius angelus“, panašius į tai, ką įgyvendino Fed, tačiau nesitikime, kad ECB šiame etape imsis papildomų priemonių. Tikimės, kad ECB praneš apie pasirengimą įtraukti produktus, jei jų prireiktų. Jau matėme pirmąjį žingsnį įtraukiant puolusius angelus, kai ECB pristatė laikiną įkaito sistemą, pagal kurią balandžio 7 d. Galime pastebėti panašius veiksmus, ypač tarp suverenų, jei reikia, nors šiuo metu netikime.

ECB kainodara ir perteklinis likvidumas

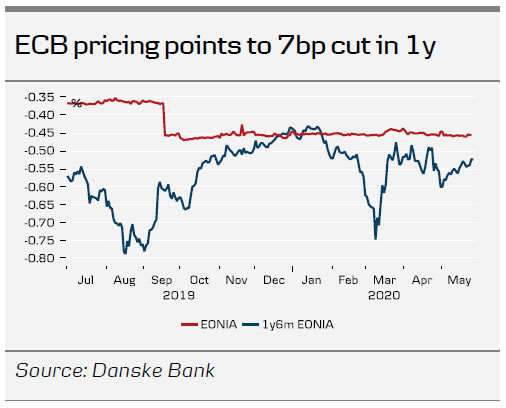

Rinkos ir toliau vertina ECB sumažintas palūkanų normas. Straipsnio rašymo metu rinkos kitų metų vasarą sumažino palūkanų normą 7 baziniais punktais. Mes jau seniai ginčijamės, kad ECB nesumažins savo oficialios palūkanų normos (indėlių palūkanų normos -50 bp) ir neseniai pseudo palūkanų normos sumažinimo TLTRO3 (žr. balandžio mėn. greitą komentarą – jokio PEPP didinimo, palūkanų mažinimo, bet vėlgi, balandžio 30 d. ), patvirtino šią nuomonę. Todėl rekomenduojame pirkti 20y1m EONIA už -6 bp su tikslu -53.2bn ir sustabdyti nuostolius ties -47bp. Paprastai manome, kad ši prekyba turi vidutinį rizikos atlygį, tačiau, atsižvelgiant į vyraujančią neapibrėžtumą iš emisijos / pasiūlos ir ECB (APP ir PEPP) paklausos dinamikos, manome, kad tai yra geras būdas apsisaugoti nuo galimų neigiamų pokyčių. tarifuose.

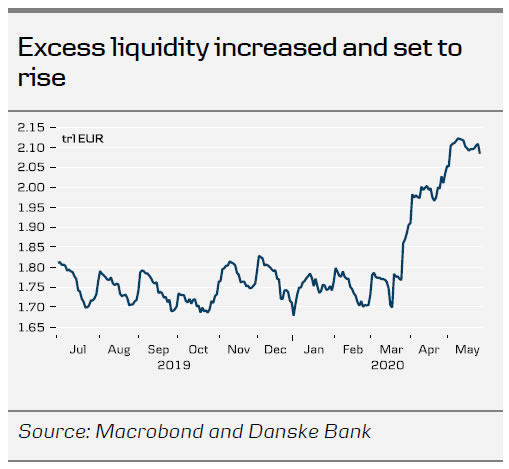

Dėl pastarosiomis savaitėmis įvykusios didžiulės likvidumo injekcijos finansų rinkose buvo minimos spekuliacijos dėl pakopinio daugiklio koregavimo. Mes nesitikime, kad ateinančiais mėnesiais ECB pakoreguos pakopinius daugiklius, ypač dėl to, kad jis jau dabar „subsiduoja“ bankams taikydamas TLTRO nuolaidą. Žvelgiant į ateitį, tikriausiai turėsime iš naujo apsvarstyti šį atvejį vėliau šiais metais, kai perteklinis likvidumas labai išaugo dėl pirkimo programos ir likvidumo priemonių. Žinome, kad koreguojant pakopinį daugiklį, ECB yra patenkintas, kai indėlių palūkanų norma yra nustatyta maždaug 1 trilijono euro, o tai prilygtų pakopinio daugiklio padidinimui iki 8–9 dabartiniame etape (likvidumo perteklius 2.1 trilijono eurų ir rezervas). reikalavimai esant 135 bp).

ECB komentarai praėjusią savaitę

Praėjusią savaitę keli ECB GC nariai davė interviu arba pasakė kalbas. Visų pirma Prancūzijos gubernatorius Villeroy'us pirmadienį pareiškė, kad „turbūt turėsime eiti dar toliau“, o PEPP teikė pirmenybę kitoms priemonėms. Panašų įvertinimą pateikė prezidentas Lagarde ir valdybos narys Schnabel. Schnabelis teigė, kad jei bus nuspręsta, kad reikia daugiau, ECB yra pasirengęs išplėsti „bet kurias savo priemones, kad pasiektų kainų stabilumo tikslą“. Kalbant apie PEPP, tai susiję su programos dydžiu, sudėtimi ir trukme. Esame pasirengę reaguoti į gaunamus naujus duomenis. Tikimės, kad esamos darbuotojų prognozės bus gerokai peržiūrėtos, taip pat žr. pastraipą su Lagarde komentarais.

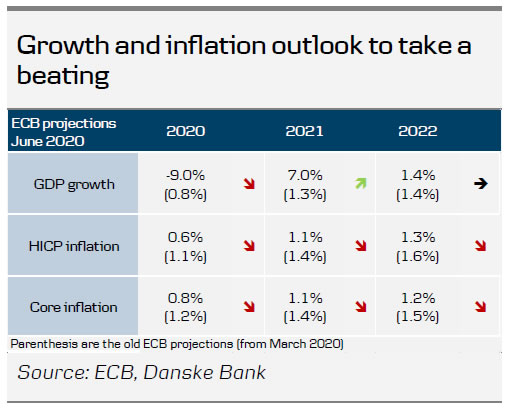

Blogos ekonomikos perspektyvos reikalauja PEPP pratęsimo

Balandžio mėnesio susitikime prezidentas Lagarde pripažino, kad euro zona susiduria su precedento neturinčio masto ir greičio nuosmukiu, įskaitant didelį darbo rinkos sąlygų pablogėjimą. „Didysis stabdymo nuosmukis“ jau yra giliausias kada nors užfiksuotas nuosmukis euro zonoje – pirmąjį ketvirtį BVP sumažėjo -3.8 % q/q, o antrajame ketvirtyje, mūsų nuomone, dar bus blogiau. Gegužės mėn. paskelbtuose ECB darbuotojų scenarijuose buvo nurodyta, kad BVP šiais metais sumažės nuo -1% iki -2%, tačiau ECB balandžio mėn. posėdžio protokole pažymėjo, kad "švelnus" -5% scenarijus yra pasenęs. Trečiadienį prezidentas Lagarde sakė, kad 12 m. BVP gali būti tarp vidutinio ir sunkaus scenarijaus (nuo -5% iki -2020% per metus). Tikimės, kad ECB 8 m. pradinė prognozė bus apie -12%, pažymint, kad ECB nurodys padidėjusį BVP įverčio neapibrėžtumą. Nors smukimas buvo didelis, kai kurie šviesos spinduliai aukšto dažnio duomenyse atsirado po to, kai Europos šalys išėjo iš karantino ir paliko vietos ekonomikos atsigavimui 2020-ąjį pusmetį (žr. „Euro zonos tyrimai – kelias į atsigavimą“). Vis dėlto prireiks šiek tiek laiko, kol vėl bus pasiektas prieškrizinis BVP lygis, o tai suteikia ECB svarų argumentą pratęsti savo skatinimo pagal PEPP programą trukmę.

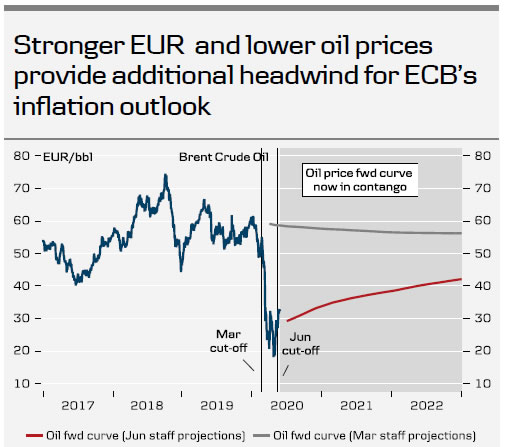

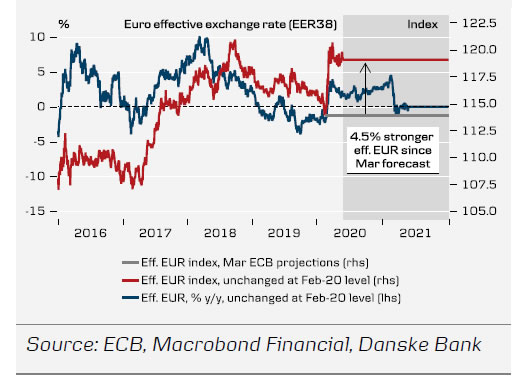

Neigiamas poveikis euro zonos infliacijos perspektyvai iki šiol buvo silpnesnis dėl maisto kainų šuolio ir pagrindinės infliacijos didėjimo, atsirandančio dėl paslaugų kainų. Nors vidutinės trukmės koronaviruso pandemijos pasekmės infliacijai yra neaiškios dėl priešingų pasiūlos ir paklausos šoko efektų, tikėtina, kad krizei progresuojant dezinfliacinės jėgos kaupsis. Todėl tikimės, kad SVKI prognozės bus smarkiai sumažintos, ypač dėl stipresnio efektyvaus euro ir mažesnių naftos kainų, kurios atsiliepia į prognozę, o tai vėlgi turėtų suteikti ECB pakankamai įrodymų išplėsti savo PEPP programą. Nepaisant to, tikimės, kad ECB vidutinės trukmės infliacijos profilis ir toliau kils, o tai atspindės tikėjimą, kad infliaciją skatinančios jėgos dėl tiekimo grandinės sutrikimų ir gerėjančių darbo rinkos sąlygų tam tikru metu išryškės.

FI – daugiau PEPP pasiūlai spręsti

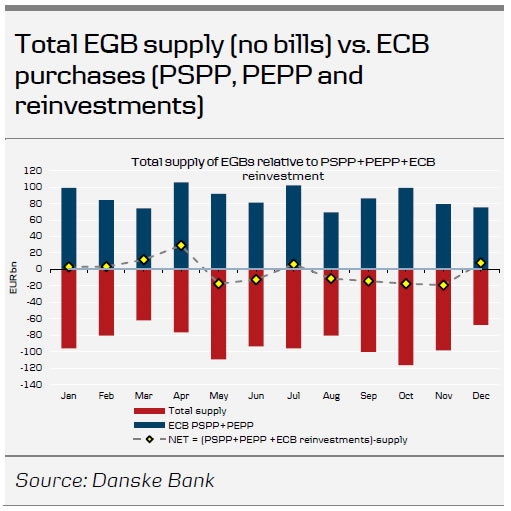

Tikimės, kad dabartinė palanki rizikos aplinka išliks, jei ECB pateisins mūsų lūkesčius. Šiuo metu prognozuojama, kad išaugusi pasiūla ateinančiais mėnesiais viršys pirkimus. Dėl atkūrimo fondo „Next Generation EU“ žr. „Flash“ komentarą – „Next Generation EU“: Europos istorijos orientyras? 27 m. gegužės 2020 d. išliksime konstruktyvūs dėl kainų skirtumų. Jei ECB, priešingai nei tikėjomės, kitą savaitę nepasieks PEPP paketo, mūsų laukia nepastovus laikotarpis, nors nesitikime, kad BTP-Bund skirtumai sugrįš maždaug 320 mlrd., kuriuos matėme kovo mėnesį.

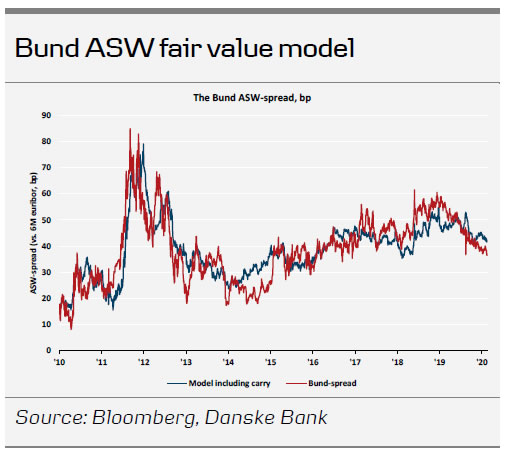

Rekomenduojame išlaikyti ilgą 10 m. Bund ASW – 32.5 bp, tikslą – 48 bp, o nuostolio sustabdymą – 24. Tikimės, kad dabartinis sugriežtinimas iki lygio, kurio nematė nuo QE pradžios, pasikeis, padidėjus PEPP ir sumažinus apsikeitimo emisiją. Mūsų tikrosios vertės Bund ASW modelis šiuo metu rodo, kad Bund ASW yra 48 bp.

FX – ECB greičiausiai bus euro teigiamas veiksnys

Remiantis mūsų lūkesčiais, EUR/USD kursas pastarąjį mėnesį traukė aukštyn, ir manome, kad ECB veiksmai gali duoti dar vieną nedidelį žingsnį aukštesnėje vietoje. Taigi trumpuoju laikotarpiu manome, kad ta vieta bus 1.10–1.11 diapazone.

Atsinaujinusį EUR optimizmą lėmė išaugęs pasitikėjimas pasaulio ekonomika, bet ir ES institucijos, pradėjusios sutikti, kad iš tiesų reikia prisitaikančios pozicijos, ypač kalbant apie fiskalinę politiką. Manome, kad ECB paspartins ir dar labiau prisitaikys, o tai greičiausiai bus vertinama kaip tolesnis Europos makroekonominės rizikos mažinimas. Savo ruožtu matome, kad EUR/USD gali išlikti aukščiau 1.10. Žvelgiant į ateitį, „Brexit“ ir prekybos derybos greičiausiai apribos optimizmą vietoje ir mes apskritai vis dar manome, kad USD išliks stiprus ateinančiais mėnesiais.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai