Šiandien svarų sterlingų vertė smarkiai krenta, nes baigėsi dar vienas „Brexit“ derybų raundas nepadarius jokios reikšmingos pažangos. Tačiau Aussie yra dar silpnesnė, nes prekybininkai pagaliau gauna pelną iš šios savaitės stipraus ralio. Kita vertus, Šveicarijos frankas stipriai atsigauna, ypač prieš eurą, nes ES atkūrimo lėšų pakėlimas mažėja. Doleris šiandien yra mišrus, išlieka kaip silpniausias savaitę kartu su jena. Akcijų rinkos yra nevienodos, gūžčioja pečiais dėl atsigavimo JAV bedarbių pareiškimų, nuolat daugėja pasaulinių koronaviruso atvejų ir greitai blogėja JAV ir Kinijos santykiai.

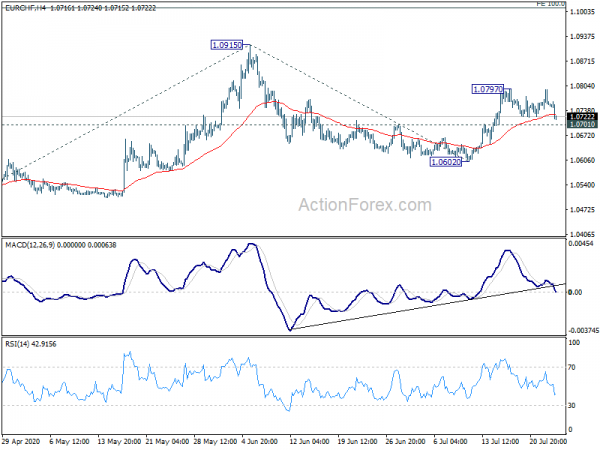

Techniškai doleris turėjo rasti laikiną žemumą euro, sterlingų ir Australijos atžvilgiu. Tačiau dugnas nepatvirtintas, kol nebus pašalintas 1.1402 palaikymas EUR/USD, 1.2480 GBP/USD ir 0.6963 palaikymas AUD/USD. EUR/CHF gali būti dėmesio centre prieš savaitės uždarymą. Kol išliks nedidelis 1.0701 palaikymas, tikimasi, kad kilimas nuo 1.0602 tęsis iki 1.0797 iki 1.0915 aukščiausios. Tačiau 1.0701 pertrauka pasiūlys užbaigti atšokimą ir nukreipti fokusą į 1.0602.

Šiuo metu Europoje FTSE pakyla 0.34%. DAX pabrango 0.11%. ŠMC padidėjo 0.01%. Vokietijos 10 metų pajamingumas padidėjo 0.003 iki -0.487. Anksčiau Azijoje Japonija atostogavo. Honkongo HSI pakilo 0.82%. Kinijos Šanchajaus SSE krito -0.24%. Singapore Strait Times pakilo 0.69%.

JAV pradinių bedarbių prašymų skaičius išaugo iki 1416 tūkst., viršijant lūkesčius

Per savaitę, pasibaigusią liepos 109 d., JAV pradinių bedarbių prašymų skaičius išaugo 1416 tūkst. Keturių savaičių slenkamasis pradinių ieškinių vidurkis sumažėjo -18 tūkst. iki 1280 tūkst. Per savaitę, pasibaigusią liepos 16.5 d., besitęsiančių ieškinių skaičius sumažėjo -1360 tūkst. iki 1107 tūkst. Keturių savaičių slenkamasis besitęsiančių ieškinių vidurkis sumažėjo -16197 tūkst. iki 11 tūkst.

Po „Brexit“ derybų sunkiausiose srityse tebėra didelių spragų

Londone baigėsi dar vienas „Brexit“ derybų raundas ir, atrodo, jokios reikšmingos pažangos nebuvo. JK vyriausiasis derybininkas Davidas Frostas sakė, kad „sunkiausiose srityse išlieka didelių spragų. Tai yra vadinamosios vienodos sąlygos ir žvejyba. „Išankstinis supratimas dėl bet kokio susitarimo principų“ nebus pasiektas per šį mėnesį.

Tačiau Frostas pridūrė: „Nepaisant visų sunkumų, atsižvelgdamas į darbą, kurį atlikome liepos mėnesį, manau, kad susitarimas dar gali būti pasiektas rugsėjį ir kad turėtume tęsti derybas turėdami omenyje šį tikslą“.

ES vyriausiasis derybininkas Michelis Barnier sakė: „Dėl jos dabartinio atsisakymo laikytis atviros ir sąžiningos konkurencijos sąlygų ir subalansuoto susitarimo dėl žuvininkystės, JK prekybos susitarimas šiuo metu yra mažai tikėtinas“.

BoE Haskel: atsiranda įrodymų, kad dominuojantis dabartinės veiklos veiksnys paklausos pusėje

BoE MPC narys Jonathanas Haskelis savo kalboje sakė, kad koronaviruso užblokavimas gali būti laikomas „tiekimo šoku“ ekonomikai. Tačiau tuo pat metu vartotojų elgsenos reakcija gali būti „paklausos šokas“. „Atsiranda įrodymų, kad dominuojantis veiksnys iš tikrųjų bus paklausos pusėje“, – pridūrė jis.

„Kai ekonomika atsidarys iš naujo, klientai vis tiek gali bijoti užsikrėtimo ir dėl to likti nuošalyje nuo vartojimo, kuris turi socialinį elementą (barai, restoranai ir kt.). Panašu, kad toks paklausos susilpnėjimas trauks ekonomiką ir stabdys atsigavimą.

„Todėl sveikimo kelias labai priklauso nuo baimės užsikrėsti, o tai savo ruožtu priklauso nuo viešųjų (pvz., sekti ir sekti) ir privačių (pvz., ekranų parduotuvėse) sveikatos priemonių derinio. Tai taip pat priklauso nuo nedarbo baimės ar jo supratimo, nes silpni veiklos ir pajėgumų apribojimai išlikusių įmonių veiklai ir nemokumas lemia darbo jėgos paklausos mažėjimą.

JK CBI užsakymų knygos balansas pakilo iki -46, o tai yra preliminarūs laipsniško atsigavimo ženklai

JK CBI mėnesio užsakymų knygos likutis liepos mėnesį išaugo nuo -46 iki -58. Nors tai buvo geriausias skaitymas nuo kovo mėnesio, jis nesitikėjo -35. Gamybos apimtys toliau sumažėjo iki -59, nuo -57, o tai yra blogiausia nuo 1975 m.

Rainas Newtonas-Smithas, CBI vyriausiasis ekonomistas, sakė: „Yra preliminarūs laipsniško atsigavimo ženklai – įmonės tikisi, kad per ateinančius tris mėnesius produkcijos ir užsakymų skaičius pradės didėti. Tačiau paklausa vis dar yra labai prislėgta.

Tomas Crotty, INEOS grupės direktorius ir CBI Manufacturing Council pirmininkas, sakė: „Naujausia apklausa parodo didelius iššūkius, su kuriais gamintojai susidūrė per pastaruosius tris mėnesius dėl COVID-19 krizės. Tačiau šie rezultatai gali pasirodyti esąs žemiausias krizės taškas, nes gamintojai tikisi, kad gamybos apimtis augs pirmą kartą nuo pandemijos pradžios.

Vokietijos Gfk vartotojų nuotaikos pakilo iki -0.3, išryškėjo V raidės tendencija

Vokietijos Gfk vartotojų nuotaikos rugpjūčio mėn. pakilo iki -0.3 nuo -9.6, pranoksta lūkesčius -4.5. Gfk sakė: „Vartotojai „palaipsniui atsisako šių metų pradžioje įvykusio koronaviruso šoko. Nors ekonominiai lūkesčiai ir vėl šiek tiek išaugo, pajamų lūkesčiai ir polinkis pirkti pastebimai išaugo jau trečią kartą iš eilės. Gfk pridūrė: „Šiuo metu vartotojų klimatui atsiranda V formos tendencija:

Žvelgiant į kai kurias detales, ekonominiai lūkesčiai išaugo nuo 8.5 iki 10.6. Pajamų lūkesčiai pakilo nuo 6.6 iki 18.6. Polinkis pirkti išaugo nuo 19.4 iki 42.5.

Australijos biudžeto deficitas 4.3 m. fiskaliniais metais padidėjo iki 2020 % BVP, o tai toliau didės

Australijos iždininkas Joshas Frydenbergas sakė, kad 85.8 m. birželio mėn. pasibaigusiais fiskaliniais metais šalies biudžeto balansas pavirto į didžiulį 4.3 mlrd. AUD arba 2020 % BVP deficitą. Tikimasi, kad 184.5–2020 m. fiskaliniais metais deficitas dar padidės iki 21 mlrd. . Numatoma, kad bendroji skola padidės nuo 684.3 mlrd. AUD 2019–20 m. iki 851.9 mlrd. AUD 2020–21 m.

Jis pridūrė, kad birželio ketvirtį BVP galėjo sumažėti -7%. Numatoma, kad 0.25–2019 m. fiskaliniais metais BVP sumažės -20%, o 2.25–2020 m. – 21%. Tikimasi, kad 7.0–8.75 m. nedarbo lygis padidės nuo 2020% iki 21%, o iki šių metų Kalėdų jis tikriausiai pasieks 9.25%.

S&P Global Ratings teigė, kad Australijos AAA kredito reitingas gali atlaikyti didelį biudžeto deficito padidėjimą, kaip buvo prognozuota. Reitingas atspindi lūkesčius, kad ekonomika pradės atsigauti po nuosmukio 2021 m. fiskaliniais metais. Nepaisant to, „rizika mūsų reitingui tebėra linkusi žemyn, nes COVID-19 pandemijos ir vyriausybės atsako į poveikį ekonomikai, biudžetui ir finansams rinkos vystosi“.

Australijos NAB verslo pasitikėjimas antrąjį ketvirtį nukrito iki -15, o į ateitį žvelgiančios sąlygos pablogėjo

Australijos NAB ketvirčio verslo pasitikėjimas antrąjį ketvirtį nukrito iki -15, palyginti su -2 pirmąjį ketvirtį. Dabartinės verslo sąlygos sumažėjo nuo -1 iki -12. Tai taip pat yra žemiausias rodiklis nuo 26-ųjų pradžios. Sąlygos kitiems trims mėnesiams sumažėjo iki -3, nuo -1990. Sąlygos ateinantiems 22 mėnesių sumažėjo iki -4 ir sumažėjo nuo 12. Kitų 18 mėnesių investicijų planas taip pat sumažėjo iki -7 nuo 12.

Pietų Korėjos BVP antrąjį ketvirtį sumažėjo -3.3% q/q, blogiausiai nuo 2 m.

Kaip rodo Korėjos banko paskelbti duomenys, Pietų Korėjos BVP antrąjį ketvirtį smuko -3.3% q/q. Nuosmukis buvo blogiausias nuo 2 m. pirmojo ketvirčio ir didesnis nei analitikų lūkesčiai – maždaug -1% q/q. Be to, pirmąjį ketvirtį kritus -1998 proc., Pietų Korėjos ekonomika šiais metais oficialiai pateko į techninį nuosmukį ir prisijungė prie kitų pagrindinių Azijos šalių, tokių kaip Japonija ir Singapūras. Kasmet antrąjį ketvirtį BVP sumažėjo -2.3% per metus.

„Trečiąjį ketvirtį galime sulaukti Kinijos stiliaus atsigavimo, nes pandemija lėtėja, o užsienio gamybos, mokyklų ir ligoninių veikla atsinaujina“, – paskelbė Pietų Korėjos finansų ministras, finansų ministras Hong Nam-ki.

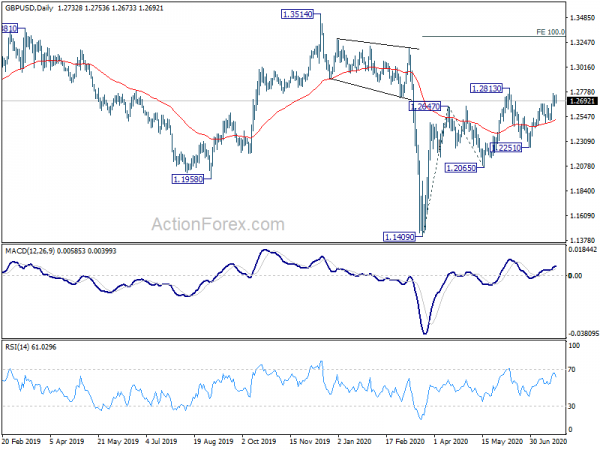

Vidutinės dienos perspektyvos GBP / USD

Dienos šerdys: (S1) 1.2674; (P) 1.2709; (R1) 1.2774; Daugiau ...

Dienos poslinkis GBP/USD yra neutralus, kad būtų galima konsoliduoti žemiau 1.2767 laikinosios viršūnės. Tolesnis kilimas išliks palankus tol, kol bus palaikoma 1.2480. Iš viršaus 1.2767 pirmiausia bus nukreiptas į 1.2813 pasipriešinimą. Pertrauka ten atnaujins visą kilimą nuo 1.1409. Kitas tikslas bus 100 % projekcija nuo 1.1409 iki 1.2647 nuo 1.2065 iki 1.3303.

Didesnėje nuotraukoje, nors 1.1409 pokytis yra stiprus, kol kas nėra pakankamai įrodymų tendencijai pakeisti. Mažėjimo tendencija nuo 2.1161 (2007 m. Aukščiausia) vis tiek turėtų būti atnaujinta anksčiau ar vėliau. Tačiau lemiamas 1.3514 lūžis turėtų bent jau patvirtinti vidutinės trukmės dugną ir pirmiausia paversti galingą 1.4376 pasipriešinimo prognozę.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 1:30 | LTL | NAB verslo pasitikėjimas Q2 | -15 | -11 | -12 | |

| 6:00 | Euras | Vokietija Gfk vartotojų pasitikėjimas rugpjūčio mėn | -0.3 | -4.5 | -9.6 | |

| 10:00 | LTL | CBI pramonės užsakymų lūkesčiai liepos mėn | -46 | -35 | -58 | |

| 12:30 | USD Dolerių | Pradinės pretenzijos dėl bedarbių (liepos 17 d.) | 1416K | 1280K | 1300K | 1307K |

| 14:00 | Euras | Euro zonos vartotojų pasitikėjimas liepa P | -12 | -15 | ||

| 14:30 | USD Dolerių | Gamtinių dujų saugykla | 37B | 45B |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai