Kai prezidentas Bidenas dabar eina pareigas, rinkos bus budrios dėl bet kokių JAV senatorių pastabų apie tai, ar jie pritars jo pasiūlytam didžiuliam skatinimo įstatymui. Dėl sunkių derybų galutinis pasiūlymas gali būti sušvelnintas. Susitiks ir Federalinis rezervų bankas. Meniu nėra jokių politikos pakeitimų, todėl pirmininkas Powellas tikriausiai dar kartą patvirtins, kad dar per anksti diskutuoti apie mažinimą. Taip pat yra daugybė ekonominių duomenų, įskaitant ketvirtojo ketvirčio BVP iš Amerikos ir Vokietijos, o dauguma technologijų komplekso praneš apie pajamas.

Nauja politinė aušra, ta pati prekybos knyga?

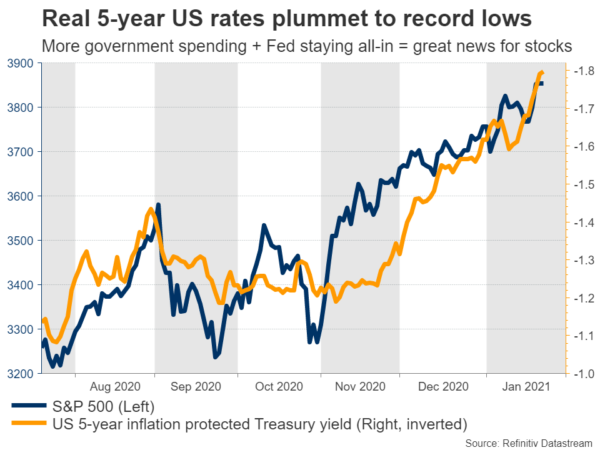

Bideno inauguracijos savaitė buvo nemenkas vakarėlis pasaulinėms rinkoms. Akcijos pakilo iki naujų rekordinių aukštumų, o technologijų sunkiasvoriai pirmavo, o gynybinis doleris atsitraukė esant linksmai nuotaikai. Didėjant lūkesčiams dėl didžiulio išlaidų paketo, o FED vadovui dar kartą patvirtinus, kad jo centrinis bankas laikysis QE dujų, realios iždo pajamingumas vėl mažėja.

Rinkos laukia laikotarpis, kai augimas ir infliacija pradės spartėti, tačiau FED palaiko palūkanų normas ant grindų ir išlaiko tikras rodikliai labai neigiami. Savo ruožtu neigiamos realios palūkanų normos yra palaima daugumai turto, ypač akcijų ir aukso. Jei obligacijos yra neigiamo pajamingumo turtas, viskas, kas siūlo teigiamą grąžą, staiga tampa patraukli.

Ar euforija gali tęstis? Labiausiai tikėtina. Amerika ruošiasi federaliniam išlaidavimui, skiepai diegiami, centriniai bankai yra visi, o Bideno administracija tikriausiai išleis dar daugiau išlaidų, jei atsigavimas pasieks bet kokius greičio svyravimus. Tai puiki aplinka JAV akcijoms, o galiausiai ir doleriui.

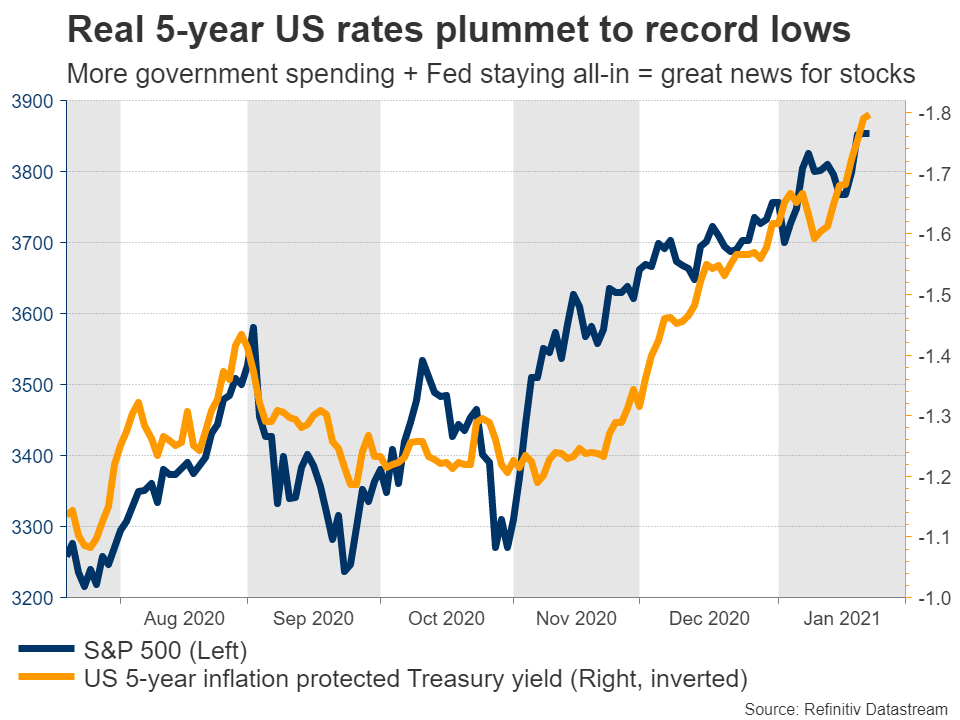

Fed net nenori diskutuoti apie QE mažinimą taip anksti, tačiau iki metų vidurio tai gali būti kitokia istorija. Vicepirmininkas Clarida atvėrė duris mažėjimui, kuris prasidės 2022 m. pradžioje, o rinkos galėtų pradėti taikyti kainas daug anksčiau. Tuo tarpu Europa tebėra atšiaurioje būsenoje, vakcinacijos lenktynėse smarkiai atsilieka nuo Amerikos, jos ekonomika patirs dvigubą nuosmukį, o įspūdingų paskatų taip pat neplanuojama. Jei ECB kada nors normalizuosis, tai bus po metų po Fed.

Todėl ilgalaikė rizika, susijusi su euru ir doleriu, atrodo, yra pakrypusi žemyn. Bet tai yra didesnis pasakojimas. Šiuo metu kainos veiksmą gali paskatinti kiti elementai. Ar Bidenui pavyks per Kongresą išstumti 1.9 trilijono USD paketą, ar pasiūlymas bus sumažintas iki 1 trilijono USD, kad sulauktų respublikonų paramos? Bet kokios pastabos iš įvairių senatorių artimiausiomis dienomis bus labai svarbios.

Fed susitinka, o Powellas ketina atšaukti QE mažinimą

Pagrindinis įvykis bus Fed susitikimas trečiadienį. Politikos pokyčiams nėra galimybių, o kadangi tai vienas iš mažesnių susitikimų be naujų ekonominių prognozių, bet kokia rinkos reakcija priklausys nuo pirmininko Powello komentarų.

Fed jau kurį laiką ragino skirti daugiau vyriausybės išlaidų, todėl Powellas tikriausiai bus sužavėtas pastarųjų įvykių. Bet jis negali atrodyti per daug laimingas. Jis ir kiti aukšto rango FED pareigūnai neseniai atstūmė idėją, kad stipresnė ekonomikos perspektyva reiškia, kad Fed netrukus gali pradėti mažinti savo QE dozę, ir jis greičiausiai dar kartą patvirtins šią žinią.

Pažadas, kad FED išliks itin agresyvus visus 2021 m., reikštų dolerio kurso traukimąsi ir dar vieną akcijų kainų kilimą, tačiau tikėtina, kad bet kokios tokios reakcijos bus nedidelės, nes investuotojai tai jau žino. Vietoj to, pagrindinis kintamasis gali būti tai, kaip vyksta Kongreso stimulų kova.

Taip pat gausu duomenų. Gruodžio mėnesio ilgalaikio vartojimo prekės bus išleistos likus kelioms valandoms iki Fed sprendimo, o pirmasis ketvirtojo ketvirčio BVP įvertinimas paskelbtas ketvirtadienį. Prognozės rodo, kad metinis padidėjimas yra 4%, o Atlantos Fed GDPNow modelis rodo 4.4% spaudinį, todėl gali būti, kad bus galima nustebinti. Tada penktadienį rinkas pasieks asmeninių pajamų ir vartojimo duomenys bei pagrindinis gruodžio mėnesio PCE kainų indeksas.

Vokietijos augimas, JK užimtumas ir skiepai

Europoje penktadienį svarbiausias bus ketvirtojo ketvirčio Vokietijos BVP. Vykstant užblokavimui, ekonomika tikriausiai vėl susitraukė paskutinį ketvirtį, ką patvirtino gruodžio mėn. Markit PMI tyrimas. O pirmojo ketvirčio perspektyvos taip pat neatrodo šviesios, turint omenyje, kad šalies karantinas tęsis iki vasario vidurio.

Neigiamas atspaudas galėtų sustiprinti pasakojimą apie Europos ir Amerikos ekonominius skirtumus, ypač dėl to, kad daugumos euro zonos šalių ekonomikoms tikriausiai seksis dar blogiau nei Vokietijai, kuri ėmėsi galingų fiskalinių paskatų ir taikė šiek tiek „švelnesnes“ uždarymo taisykles. Sausio mėnesio Ifo verslo tyrimas taip pat bus paskelbtas pirmadienį, prieš ketvirtadienį paskelbtus mėnesinius infliacijos duomenis.

Likstant Europoje, Didžiosios Britanijos lapkričio mėnesio darbo vietų ataskaita turi būti pateikta antradienį. Jame užfiksuotas laikotarpis, kai buvo sugriežtintos uždarymo taisyklės, todėl nesėkmės tikimybė atrodo didelė. Tačiau rinkos tikriausiai vertins tai kaip seną naujieną. Jokia svaro reakcija mažai tikėtina.

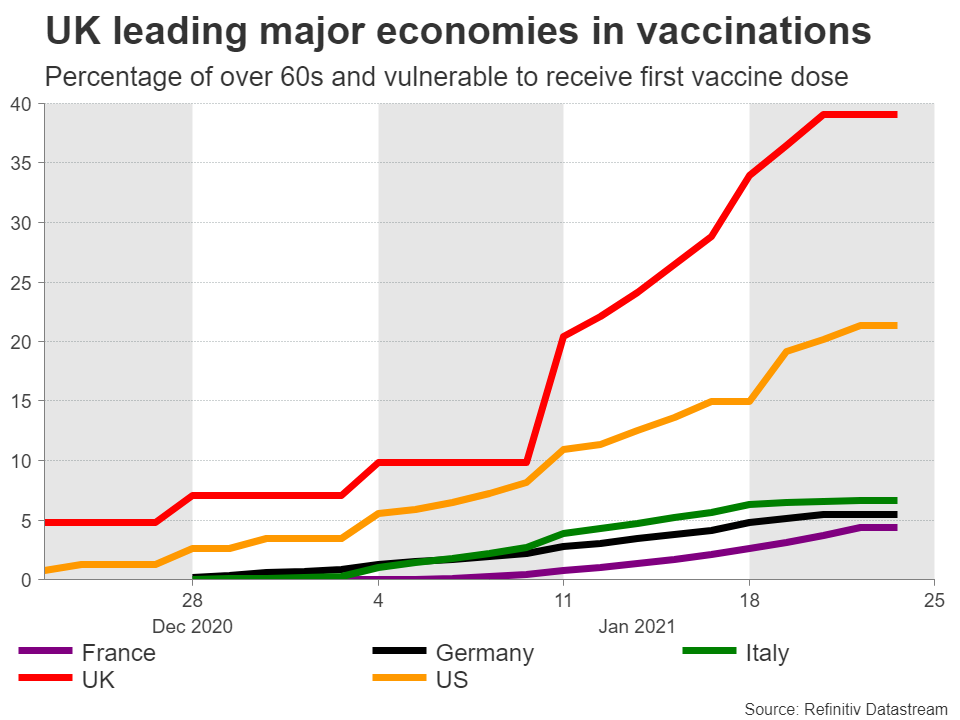

Vietoj to, svarų sterlingų turtas priklauso skiepijimo kampanijai. Pastaruoju metu investuotojai susijaudino, nes Didžioji Britanija pirmauja G10 grupėje vakcinacijos lenktynėse, sužadindama viltis, kad tai gali būti pirmoji didelė ekonomika, visiškai nugalėjusi virusą. Jei bus išlaikytas toks tvirtas imunizacijos tempas, svaro, kuris jau dabar prekiaujama netoli kelių mėnesių aukštumų, gali laukti geresnių dienų.

Pagrindinė neigiama rizika yra galimas pelno mokesčio padidėjimas JK kovo mėn. biudžete. Mokesčių didinimas krizės įkarštyje būtų pražūtingas, todėl vargu ar iždas imsis to į priekį, bet vis tiek verta žiūrėti.

Australijos ir Kanados duomenys, kartu su technologijų pajamomis

Žaliavų valiutų kursų spektre Australijos ketvirtojo ketvirčio infliacijos statistika paskelbta trečiadienį, o penktadienį lenkia Kanados mėnesio BVP lapkritį. Nesitikima, kad nei RBA, nei BoC imsis kokių nors politikos veiksmų, abiejų valiutų likimas daugiausia priklauso nuo pasaulinės rizikos nuotaikos ir žaliavų kainų.

Galiausiai uždarbio sezonas prasideda, kai „Apple“, „Microsoft“, „Facebook“, „Tesla“ ir daugelis kitų skelbia savo ketvirčio rezultatus. Šie milžinai turi didžiulį svorį tokiuose indeksuose kaip S&P 500, todėl jų rezultatai gali turėti įtakos ne tik jų pačių akcijoms, bet ir platesnei rinkai. O kadangi doleris šiais laikais linkęs judėti priešinga akcijų kryptimi, vėlesni sukrėtimai gali būti jaučiami ir valiutų kurse.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai