Rinkos ramiai atveria atostogų sutrumpintą savaitę. Po naftos kainų smukimo Kanados doleris prekiauja šiek tiek žemyn. Milžiniškas konteineris, blokuojantis Sueco kanalą, Ever Given, pagaliau pradeda plaukti, iš dalies dėl didesnių nei įprasta pavasario potvynių. Kitur Forex rinkose doleris ir jena šiuo metu yra tvirtesni, tačiau abu lieka penktadienio intervale. Esant lengvam ekonomikos kalendoriui šiandien, prekyba gali išlikti nuosaiki.

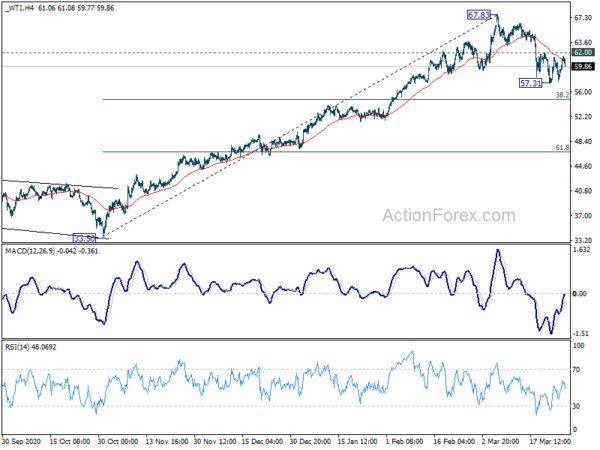

Techniškai WTI žalia nafta pasuko į šoną, praėjusią savaitę pasiekusi 57.31. Tačiau atsigavimas kol kas ribojamas žemiau 62.00 pasipriešinimo. Gilesnis kritimas vis dar pasisako už 38.2% atsekimą nuo 33.50 iki 67.83 ties 54.71, prieš užbaigiant korekciją nuo 67.83. Tai gali paskatinti kitą Kanados dolerio žingsnį šią savaitę.

Šiuo metu Azijoje Nikkei pabrango 1.00%. Honkongo HSI pakilo 0.27%. Kinijos Šanchajaus SSE pabrango 0.79%. Singapūro sąsiaurio laikas pabrango 0.62%. Japonijos 10 metų JGB pajamingumas padidėjo 0.0038 iki 0.084.

BoJ nuomonės: svarbu tvirtai toliau reaguoti į pandemijos politiką

Kovo 18–19 d. vykusio BoJ posėdyje nuomonių santraukoje teigiama: „Kol kas svarbu, kad Bankas tvirtai reaguotų į COVID-19 poveikį. Bankas turėtų ir toliau teikti paramą finansavimui, daugiausia įmonių, ir užtikrinti finansų rinkų stabilumą.

Posėdyje nuspręsti BoJ politikos veiksmai „užtikrino politikos priemonių, būtinų kainų stabilumo tikslui pasiekti, tvarumą ir judrumą“. Ir „pageidautina“, kad sistema ir toliau būtų pagrindinė gairė „kelerius ateinančius metus“.

Ilgalaikėms palūkanų normoms buvo leista judėti platesniu pliuso ir minuso 0.25% diapazonu. „Šis lankstumas yra pageidautinas, nes neleidžia arbitražams ir spekuliantams, praradusiems pelno galimybes, pasitraukti iš obligacijų rinkos ir padeda išlaikyti kainų stabilizavimo funkciją rinkoje.

ETFS pirkimai buvo peržiūrėti „siekiant veiksmingiau vykdyti pirkimus“. Būtina „išvengti nesusipratimo, kad Bankas laikosi mažiau lanksčios pozicijos pinigų politikos atžvilgiu.

„Infliacijos viršijimo įsipareigojimas“ reiškia, kad pinigų švelninimas bus tęsiamas „ilgą laikotarpį“. Kadangi „defliacijos rizika“ šiuo metu kelia susirūpinimą, įsipareigojimas parodo BoJ „tvirtą poziciją, kad pasitraukimas nebus lengvas“.

ECB vyriausiasis ekonomistas Philipas Lane'as savaitgalį sakydamas kalbą sakė: „Yra akivaizdi rizika, kad įsigalios savaime išsipildančios nepalankios dinamikos, dėl kurių neaiškios ekonomikos perspektyvos privers namų ūkius, įmones ir vyriausybes susilaikyti nuo išlaidų planų ir dėl to mažės bendra paklausa, patvirtinanti pasitikėjimo ateitimi praradimą.

Rizika „susidaro su realių finansų stiprinimo kanalų, kai skolintojai (bankai ar investuotojai į obligacijas) nenori skolinti, o skolininkai (namų ūkiai, įmonės ar vyriausybės) nenori prisiimti skolų, nes baiminasi, kad sumažės augimo perspektyvos. sustiprino mažėjantis kreditingumas ir sumažėjusi kreditų pasiūla.

Todėl „svarbu, kad ECB veiktų kaip stabilizuojanti jėga ir didintų pasitikėjimą, įsipareigodamas išsaugoti palankias finansavimo sąlygas“. Įsipareigojimas įgyvendinamas naudojant „visą pinigų politikos priemonių rinkinį, įskaitant žemos politikos palūkanų normos ir išankstines gaires, APP turto pirkimo programą, PEPP pandemijos nepaprastosios padėties pirkimo programą, TLTRO III kalibravimą ir užstato politiką.

JAV ISM ir NFP pabrėžė sutrumpintą atostogų savaitę

Sutrumpintą atostogų savaitę daugiausia dėmesio bus skiriama JAV ekonominiams duomenims, kuriuose bus rodomas vartotojų pasitikėjimas ir ISM gamyba. Taip pat bus atleistas ne žemės ūkio darbo užmokestis. Be to, dėmesio taip pat patrauks Kinijos PMI, Japan Tankan tyrimas ir euro zonos VKI flash.

Štai keletas svarbiausių savaitės dalykų:

- Pirmadienis: BoJ nuomonių santrauka; JK M4 pinigų pasiūla, hipotekos patvirtinimai.

- Antradienis: Naujosios Zelandijos statybos leidimai; Japonijos nedarbo lygis, mažmeninė prekyba; Vokietijos importo kainos, VKI flash; Šveicarijos KOF ekonomikos barometras; JAV būsto kainų indeksas, vartotojų pasitikėjimas.

- Trečiadienis: Japonijoje pradedamas statyti pramoninės gamybos būstas; Naujosios Zelandijos ANZ verslo pasitikėjimas; Australijos statybos patvirtinimai; Kinijos PMI; JK galutinis BVP, einamoji sąskaita; nedarbas Vokietijoje; Šveicarijos ekonominiai lūkesčiai; Euro zonos VKI blykstė; Kanados BVP; JAV ADP užimtumas, Čikagos PMI, laukiama būsto pardavimo.

- Ketvirtadienis: Australijos AiG gamyba, mažmeninė prekyba, prekybos balansas; Japan Tankan tyrimas, PMI gamybos galutinis; Kinijos Caixin PMI gamyba; mažmeninė prekyba Vokietijoje; Šveicarijos VKI, mažmeninė prekyba; Eurozonos PMI gamybos finalas; JK PMI gamybos galutinis; Kanados statybos leidimai; PMI gamyba; JAV bedarbių pašalpos, ISM gamyba, statybos išlaidos;

- penktadienis; JAV ne žemės ūkio darbo užmokestis

USD / CAD dienos prognozė

Dienos šerdys: (S1) 1.2562; (P) 1.2595; (R1) 1.2644; Daugiau ...

USD/CAD dienos poslinkis pirmiausia išlieka neutralus. Atšokimas nuo 1.2363 vis tiek gali būti didesnis. Tačiau perspektyva išliks meškų tol, kol išliks 1.2742 pasipriešinimas. Neigiama yra tai, kad žemiau 1.2472 nedidelis palaikymas atneš pakartotinį patikrinimą iki 1.2363. Tvirta pertrauka tęs didesnę kritimo tendenciją nuo 1.4667. Kitas tikslas yra 100 % projekcija nuo 1.3389 iki 1.2588 nuo 1.2880 ties 1.2079.

Didesniame paveikslėlyje kritimas nuo 1.4667 laikomas trečiąja korekcinio modelio koja nuo 1.4689 (2016 m. Aukščiausia). Tolesnis nuosmukis turėtų būti matomas iki 1.2061 (2017 m. Žemiausias). Bet kokiu atveju, norint parodyti vidutinio laikotarpio dugną, reikia nutraukti pasipriešinimo pasipriešinimo atsparumą. Priešingu atveju perspektyvos išliks stiprios, jei stipriai atsigaus.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 23:50 | JPY | BoJ nuomonių santrauka | ||||

| 08:30 | LTL | Hipotekos patvirtinimai vasario mėn | 96K | 99K | ||

| 08:30 | LTL | M4 Money Supply M/M Vas | 0.60% | 0.70% |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai