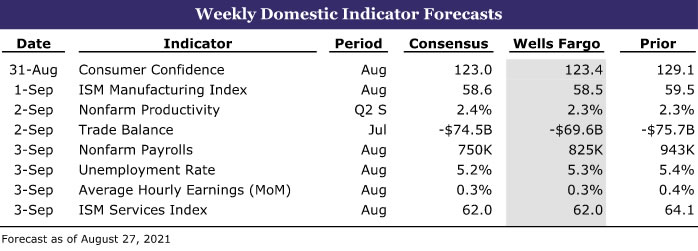

Santrauka

Jungtinės Valstijos: našumas ir toliau didėja, kai COVID didėja

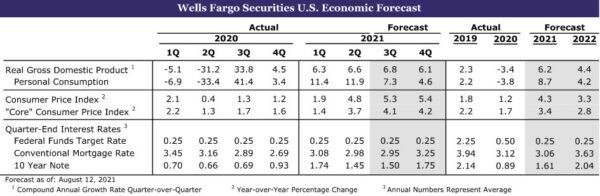

- Produkcija ir toliau didėja visoje JAV, net jei dėl COVID atvejų atsinaujinimo šiek tiek susilpnėja vartotojų įsitraukimas. Poreikis atstatyti atsargas turėtų nuolat didėti, net jei vartotojų išlaidos šiek tiek sumažės. Būstas jau pradeda pereiti prie geresnės pusiausvyros, o didėjančios esamų namų atsargos pradeda mažinti kylančias būsto kainas. Naujų būstų atsargos taip pat išaugo, nors daugiausia pelno tenka išplėtotuose sklypuose ir statomuose namuose.

- Kitą savaitę: statybos išlaidos (trečiadienis), ISM gamyba (trečiadienis), užimtumas (penktadienis)

Tarptautinė: euro zonos ekonomika vis dar demonstruoja tvirtą pagreitį

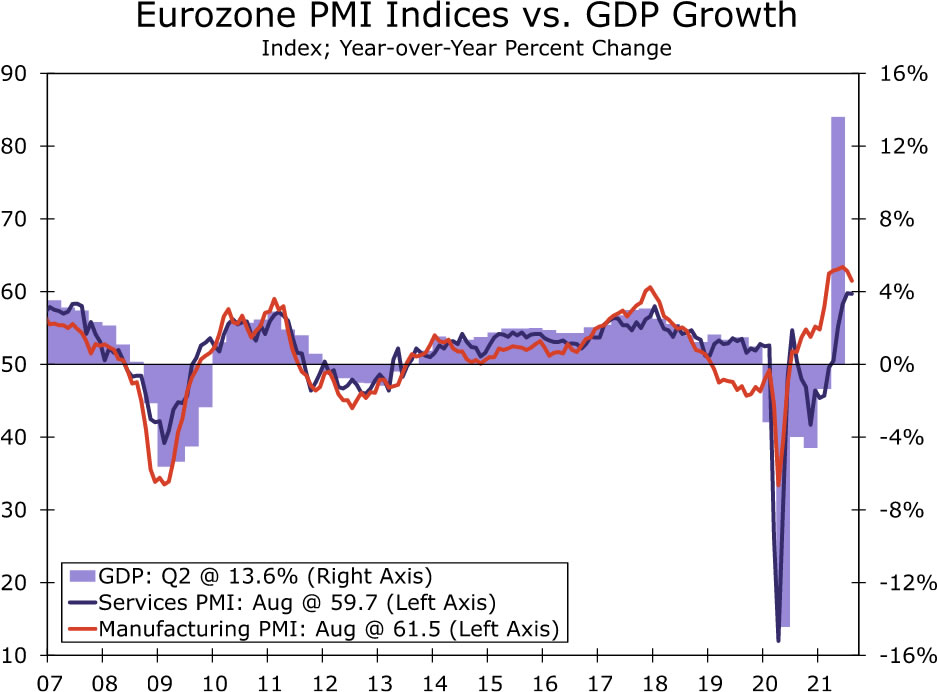

- Euro zonos ekonomikai antrąjį ketvirtį mėgavus tvirtu augimu, rugpjūčio PMI duomenys rodo, kad pagreitis persikėlė ir į trečiąjį ketvirtį. Paslaugų PMI iš esmės nepakito – 2, ty vis dar istoriškai aukštas lygis, o gamybos PMI sumažėjo iki 3. Tikimės, kad euro zonos trečiojo ketvirčio BVP padidės 59.7 %, palyginti su ankstesniu ketvirčiu, net daugiau nei antrojo ketvirčio padidėjimas.

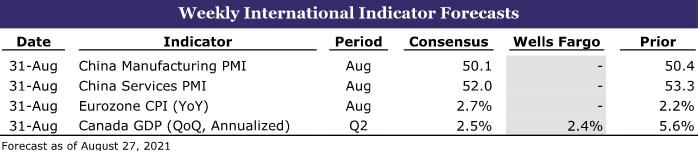

- Kitą savaitę: Kinijos PMI (antradienis), euro zonos VKI (antradieniais), Kanados BVP (antradieniais)

Palūkanų normos stebėjimas: Powellas yra atviras mažinti

- Atrodo, kad Fed pirmininkas dar neapsisprendė, kada mažinti, ir jis toliau stebės gaunamus duomenis. Rugpjūčio mėnesio darbo rinkos ataskaita, kurią planuojama paskelbti penktadienį, rugsėjo 3 d., bus svarbus mažėjimo pradžios žymeklis.

Kredito rinkos įžvalgos: „Red-Hot CLO Market“.

- Šie praėję metai buvo sėkmingi lėšų rinkimo ir sandorių veiklai, o paskolų su užstatu įsipareigojimų (CLO) paklausa išaugo. Žemos palūkanų normos palaikė rekordinį sandorių srautą, nes įmonės galėjo pigiai skolintis išėjus iš pandemijos.

Savaitės tema: Kolegijos futbolo ekonomika: III sezonas

- Šiais metais vėl skelbiame savo serialą apie koledžo futbolą. Kiekvieną sezono savaitę akcentuosime pagrindines rungtynes, apimdami kiekvieno universiteto futbolo programos istoriją, vietos ekonomiką ir mokyklos bendruomenę ir, žinoma, pateiksime prognozes apie būsimas rungtynes.

JAV apžvalga

Grįžimas į pusiausvyrą

Trūkumas, tiekimo grandinės kliūtys ir aukštesnės kainos buvo šio ekonomikos atsigavimo požymis, kai kurie iš labiausiai pastebimų būsto ir variklinių transporto priemonių trūkumo ir kainų šuolio. Šios savaitės ekonomikos duomenys rodo keletą užuominų, kad ekonomika juda link geresnės pusiausvyros jausmo, nes didėjant COVID infekcijoms vartotojai spaudžia stabdžius ir leidžia gamybai pasivyti vartojimą. Daugelis prognozuotojų sumažino savo trečiojo ketvirčio ekonomikos augimo įverčius dėl pastaruoju metu smukusios vartotojų nuotaikos ir šiek tiek sulėtėjusių dažnų duomenų, kuriuose pagrindinis dėmesys skiriamas vartotojų išlaidoms ir ekonominiam įsitraukimui. Tačiau realusis BVP matuoja prekių ir paslaugų gamybą, kuriai, atrodo, mažiau įtakos turi COVID infekcijų atsinaujinimas. Patikslinti antrojo ketvirčio BVP duomenys taip pat rodo, kad atsargos sumažėjo dar labiau nei buvo pranešta anksčiau, o tai greičiausiai sukels dar didesnį svyravimą trečiąjį ketvirtį.

Liepos mėnesį vartotojai atsikvėpė, o šiandieniniai asmeninių pajamų ir išlaidų duomenys rodo, kad realios asmeninio vartojimo išlaidos per mėnesį sumažėjo 0.1%. Realios išlaidos ilgalaikio vartojimo prekėms sumažėjo 2.6%. Išlaidos variklinėms transporto priemonėms ir jų dalims sumažėjo 3.7%, daugiausia dėl to, kad trūko parduodamų automobilių ir visureigių. Prekiautojų aikštelės beveik tuščios, jų aikštelėse yra keletas prekybos atstovų ir vos keli automobiliai. Nauji automobiliai taip pat parduodami brangiai. Vartotojai tikrai turi galimybę ir toliau leisti išlaidas. Asmens pajamos liepą padidėjo 1.1%, o atlyginimai – 1.0%. Pajamoms augant greičiau nei sąnaudoms, taupymo lygis padidėjo 0.8 procentinio punkto iki 9.6%. Vartotojai taip pat vis dar sėdi ant per pandemiją sukauptų santaupų kalno, maždaug 2.3 trilijono USD daugiau nei būtų buvę pagal priešpandeminę tendenciją. Vartotojų nuotaikos rugpjūčio mėnesį patvirtino 11 punktų nuosmukį, apie kurį pranešta pirminėje ataskaitoje anksčiau šį mėnesį. Galutinis vartotojų nuotaikų indeksas rugpjūčio mėn. pakilo 0.1 nuo preliminaraus lygio ir rodo iš esmės tą patį didelį, beveik 14 punktų, vartotojų lūkesčių kritimą, greičiausiai atspindėdamas susirūpinimą dėl didėjančio COVID infekcijų skaičiaus, susieto su ypač užkrečiamu Delta variantu.

Vartotojų išlaidų prekėms mažinimas turėtų leisti gamybai pradėti pasivyti vartojimą. Nors pagrindiniai išankstinių gamybos priemonių užsakymai sumažėjo 0.1%, pagrindinių ne gynybos gamybos priemonių užsakymai, išskyrus orlaivius, liko nepakitę, o variklinių transporto priemonių ir jų dalių užsakymai išaugo 5.8%. Pagrindinės gamybos priemonių siuntos, kurios yra geras verslo ilgalaikių investicijų rodiklis, liepos mėnesį išaugo 1.0 %, o metinis tempas – 13 %. Atsargos taip pat padidėjo ir liepos mėnesį padidėjo 0.6%.

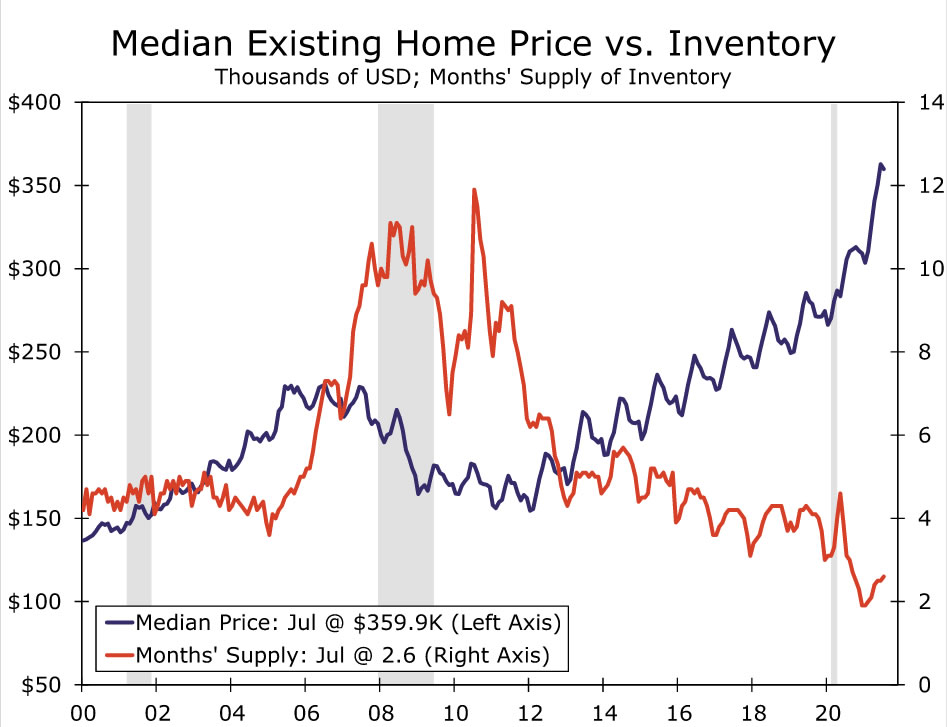

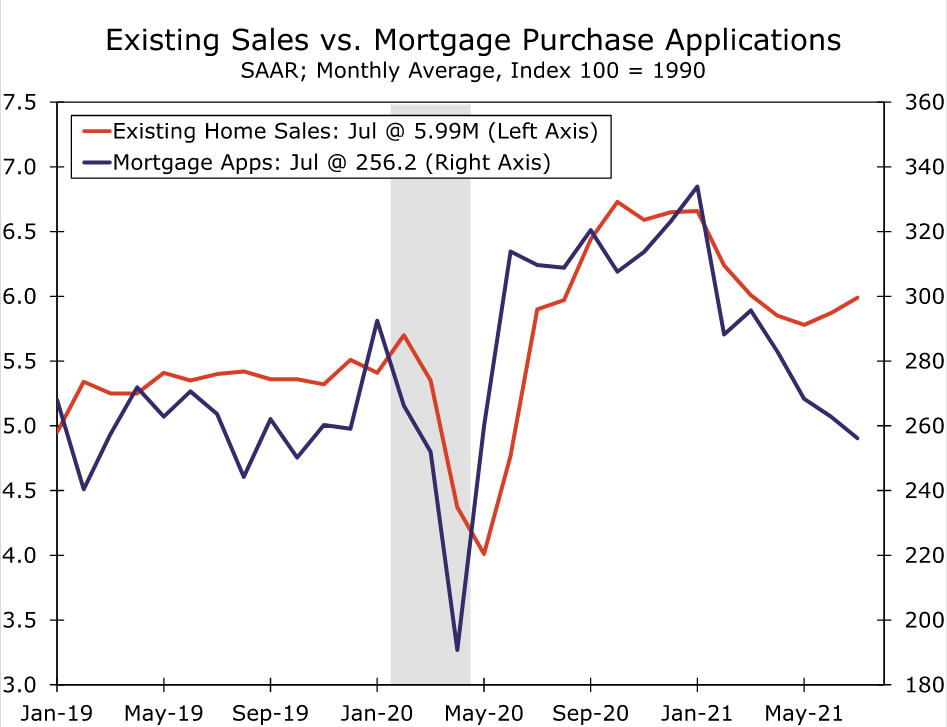

Praėjusio mėnesio būsto duomenys rodo, kad rinka pradeda grįžti į pusiausvyrą. Žinoma, esamų namų atsargos vis dar yra ypač mažos, o namai parduodami greitai ir dažnai viršija prašomą kainą. Tačiau ankstesnis būsto kainų padidėjimas paskatino daugiau pardavėjų. Esamų namų atsargos palaipsniui didėjo nuo vasario ir dabar yra 2.6 mėnesio pasiūla. 5.5 mėnesio pasiūla paprastai buvo laikoma norma, nors naujovės hipotekos finansavimo srityje ir pirkėjų grynųjų pinigų augimas tikriausiai sumažino tai mėnesiu ar dviem. Esamų namų pardavimai šį praėjusį mėnesį šiek tiek viršijo bendro sutarimo lūkesčius ir išaugo 2% iki 5.99 mln. Vienos šeimos namų pardavimai išaugo 2.7% ir sudarė visą bendrą prieaugį. Vidutinė esamo namo kaina, palyginti su praėjusiu mėnesiu, šiek tiek sumažėjo iki 359,900 17.8 USD, neskaičiuojant sezoniškumo. Dėl to vidutinė kaina vis dar yra 23.6% didesnė nei prieš metus. Atrodo, kad gegužę kainų kilimo tempas pasiekė aukščiausią tašką – XNUMX%.

Naujų namų pardavimai išaugo 1.0% iki 708,000 2.6 vienetų, o tai užbaigė tris mėnesius trukusią nuosmukį. Namų pirkimo veikla pastaraisiais mėnesiais atvėso kartu su sparčiai augančiomis kainomis ir mažėjančiomis atsargomis. Birželio mėn. pardavimai taip pat buvo šiek tiek didesni ir dabar rodo 6.6% kritimą, palyginti su anksčiau praneštu 19% kritimu. Mažos atsargos ir spartus kainų augimas paskatino potencialius pirkėjus atidėti savo būsto pirkimo planus, o tai paaiškina lėtesnį pardavimų tempą pastaraisiais mėnesiais. Atsitraukimas taip pat prasmingas, atsižvelgiant į itin mažas parduodamų baigtų namų atsargas ir nuolatinius tiekimo grandinės sutrikimus, dėl kurių projektai vėlavo. Namų, kurių statyba nepradėta, pardavimas per liepą išaugo 13%, o statomų namų pardavimas sumažėjo 2020% iki žemiausio lygio nuo XNUMX metų gegužės.

Atrodo, kad atsargų vaizdas šiek tiek gerėja. Parduotų naujų namų skaičius liepą išaugo 5.5% iki 367,000 6.2. Esant dabartiniam pardavimo tempui, visas dabartinis rinkoje esantis inventorius būtų parduotas per 3.6 mėnesio, palyginti su šešiais mėnesiais birželį ir 2020 mėnesio XNUMX m. liepos mėn. Nors parduodamų namų skaičius didėjo kiekviename statybos etape, dauguma pastaruoju metu pagerėjo atsargos namams, kurie dar nepradėti statyti.

JAV Outlook

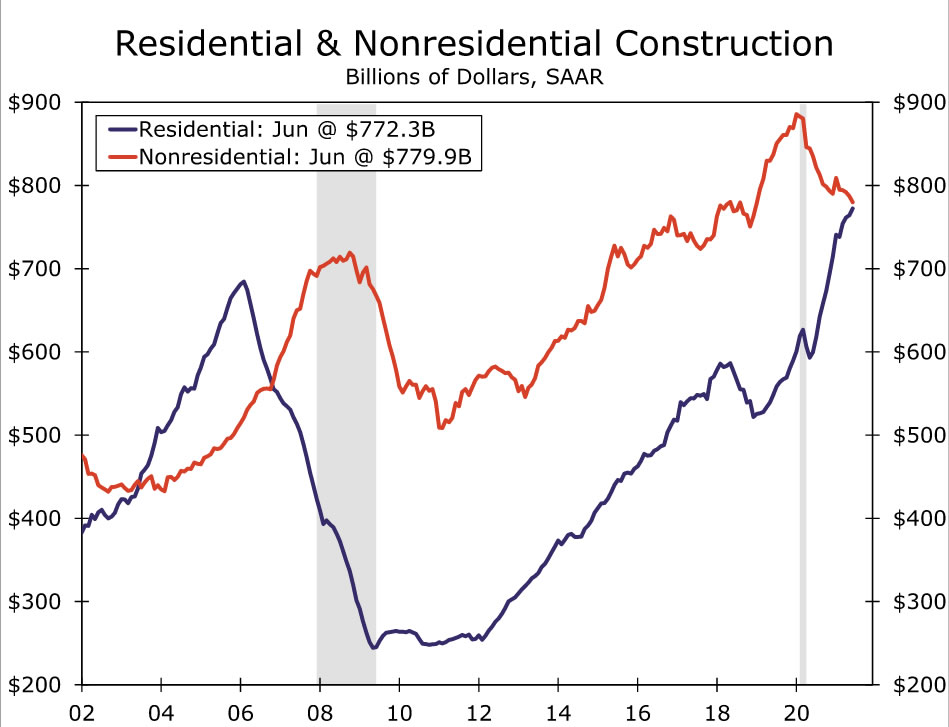

Statybos išlaidos • Trečiadienis

Per birželį visos statybos išlaidos išaugo 0.1%. Vėlgi, beveik visas prieaugis įvyko gyvenamųjų namų sektoriuje, kuris per mėnesį išaugo 1.1%. Vis daugiau laiko, praleisto namuose per pandemiją, atsirado daugiau erdvės poreikis, o tai padidino išlaidas vienai šeimai ir namų tobulinimui. Priešingai, išlaidos negyvenamoms patalpoms per birželį sumažėjo 0.9%, o tai atspindi seisminį COVID poveikį biurų, viešbučių ir švietimo projektams.

Per pastaruosius kelis mėnesius gyvenamųjų namų sparta lėtėjo, kartu šoktelėjo namų kainos ir statybinių medžiagų trūkumas. Būsto statyba liepos mėnesį smarkiai sumažėjo, o tai papildo įrodymus, kad namų statyba artimiausiu metu pasiekė lubas, iš dalies dėl tiekimo apribojimų. Mažmeninė prekyba statybinių medžiagų parduotuvėse pastaruoju metu taip pat sumažėjo, o tai rodo, kad sparčiai augančios sąnaudų kainos taip pat stabdo išlaidas namų tobulinimui. Kalbant apie išlaidas negyvenamoms patalpoms, tiek Architektūros atsiskaitymo indeksas, tiek Dodge Momentum indeksas liepos mėnesį nukrito, nes COVID Delta banga vėl sukėlė netikrumą dėl būsimos nuomininkų paklausos. Tikimės dar vieno nedidelio pelno bendroms statybos išlaidoms liepos mėnesį.

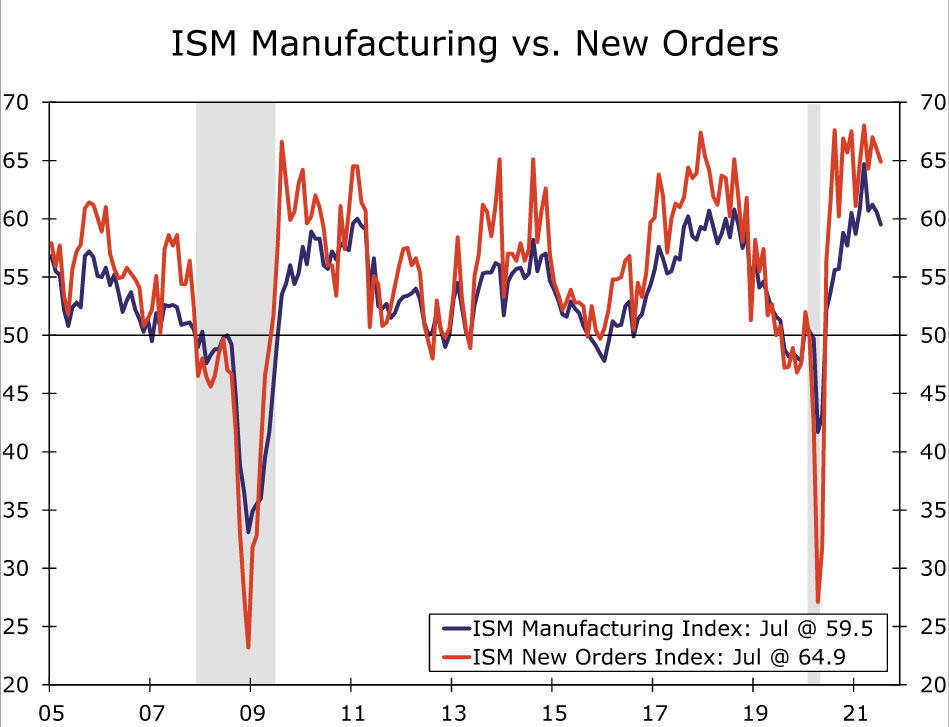

ISM Manufacturing • Trečiadienis

Išplitusios tiekimo grandinės kliūtys ir toliau trukdo šiaip stipriai veiklai gamyklų sektoriuje. ISM gamybos indeksas buvo mažesnis nei tikėtasi ir liepą nukrito iki 59.5, o tai yra pirmasis rodmuo žemiau 60 nuo metų pradžios. Dauguma pagrindinio indekso sudedamųjų dalių per mėnesį pablogėjo, ypač nauji užsakymai, gamyba ir atsargos. Buvo keletas ženklų, rodančių, kad dalių ir darbo jėgos įsigijimas tampa vis mažiau problema. Užimtumo indeksas grįžo į plėtros teritoriją, o mokamų kainų indeksas nukrito iš pastaruoju metu labai aukštų lygių. Tiekėjų pristatymo indeksas taip pat nukrito iki žemiausio lygio per penkis mėnesius – 72.5. Šie patobulinimai, be abejo, yra sveikintinos naujienos gamybos pramonei, kuri buvo tiekimo grandinės dislokacijų, turinčių įtakos visai ekonomikai, epicentras. Tačiau sklandžiai veikiančios vertės grandinės vis dar yra kelios, nes daugelis pasaulinio pasiūlos kliūčių rodiklių (kaip apibendrinta mūsų „Slėgio matuoklyje“) tebėra sustiprinti. Turėdami tai omenyje, taip pat į švelnesnius nei tikėtasi daugumos FED regioninės gamybos veiklos tyrimo rezultatus, tikimės dar vieno nedidelio gamybos ISM nuosmukio rugpjūčio mėnesį.

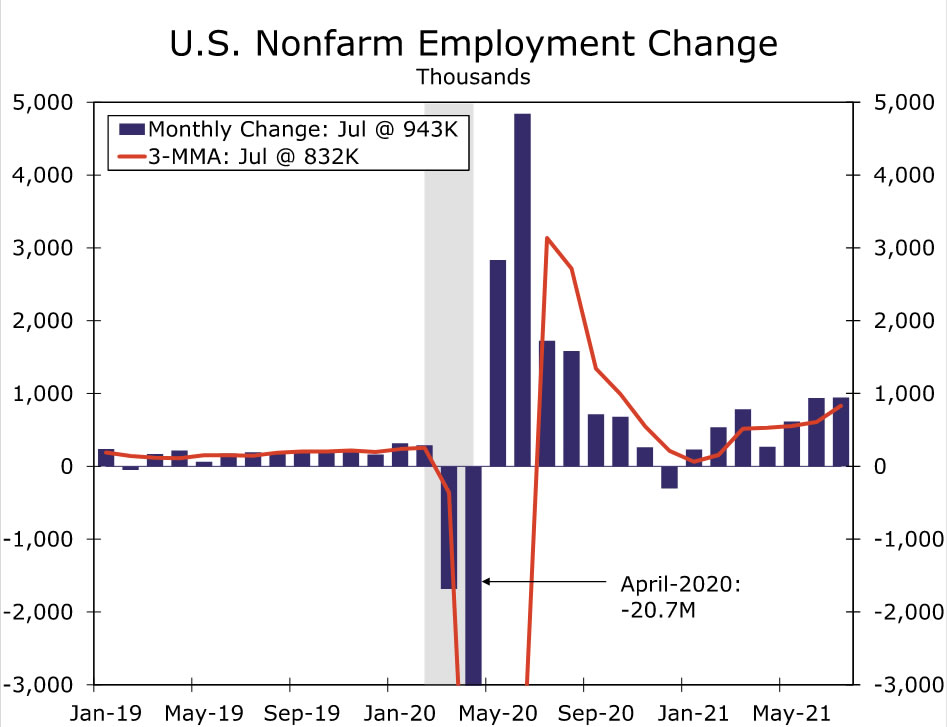

Užimtumas • Penktadienis

Atrodo, kad darbo rinka atsigauna vis sparčiau. Darbdaviai per liepą pridėjo 943 tūkst. darbo vietų, todėl trijų mėnesių slenkamasis vidurkis iki 832 tūkst. – sparčiausias tempas nuo praėjusių metų spalio. Tuo tarpu nedarbo lygis smarkiai sumažėjo iki 5.4% nuo 5.9%. Atrodo, kad darbdaviams vis dar kyla problemų įdarbinant laisvas pareigas, o tai nuolat stabdo atlyginimų augimą. Vidutinis valandinis darbo užmokestis per liepą padidėjo 0.4%, o trijų mėnesių metinis tempas padidėjo iki 5.0%.

Rugpjūtį tikimės dar vieno didelio atlyginimų padidėjimo. Tai reiškia, kad padidėjimas gali būti šiek tiek mažesnis nei didžiulis liepos mėn. Pirma, liepos mėn. darbo užmokestis buvo pamalonintas 221 tūkst. padidėjusiu vietinės valdžios švietimo darbo vietų, o tai greičiausiai buvo pervertinta dėl sezoninio koregavimo proceso, kurį sukrėtė neįprasti įdarbinimo modeliai viešajame švietime prasidėjus pandemijai. Kita vertus, laisvalaikio ir svetingumo sektorius liepos mėn. stipriai išaugo, o tai rodo, kad darbo jėgos pasiūlos apribojimai pradeda mažėti. Daugelis valstijų dabar pasitraukė iš federalinės pandemijos bedarbio pašalpų programos, kuri ateinančiais mėnesiais galėtų padėti padidinti darbo jėgos pasiūlą. Nepaisant to, COVID atvejų padidėjimas, kurį lėmė labai užkrečiamas Delta variantas, kelia tam tikrą neigiamą riziką, nes baimė užsikrėsti virusu yra vienas iš veiksnių, neleidžiančių darbuotojams likti nuošalyje. Atsižvelgiant į tai, FOMC greičiausiai vėl laikys blogėjančias visuomenės sveikatos sąlygas kaip „didelės tolimesnės pažangos“ žalą, o tai pašalina kai kuriuos rugpjūčio mėn. užimtumo ataskaitoje, kai reikia nustatyti galimo mažėjimo laiką.

Tarptautinė apžvalga

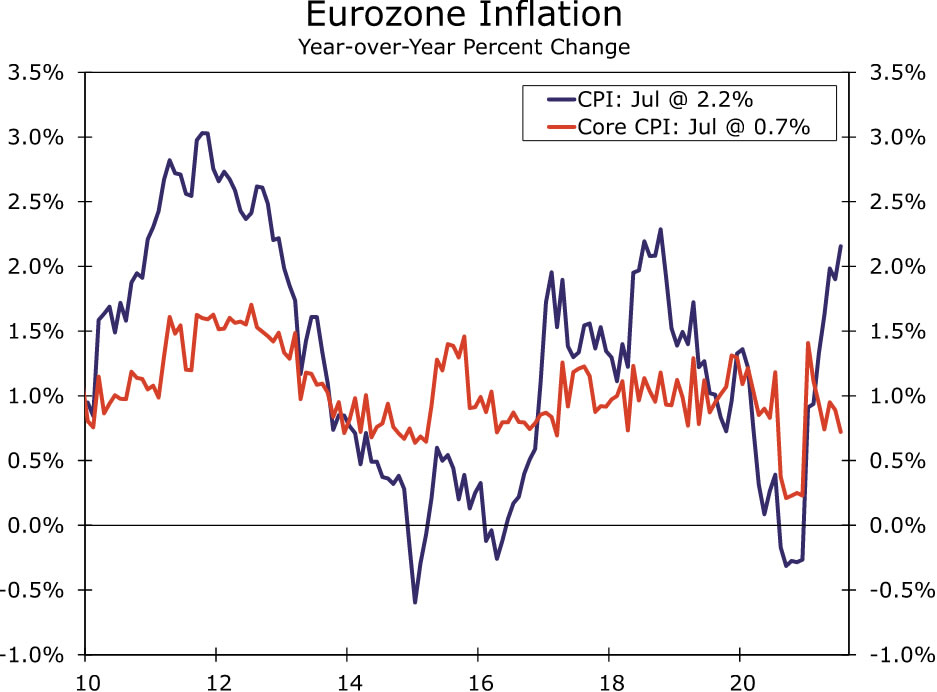

Euro zonos ekonomika vis dar demonstruoja tvirtą pagreitį

Po to, kai euro zonos ekonomika antrąjį ketvirtį per ketvirtį išaugo 2.0 %, rugpjūčio mėn. PMI duomenys rodo, kad trečiąjį ketvirtį išliko tvirtas tempas. Ypač verta paminėti, kad paslaugų PMI iš esmės nepakito – 2, ty vis dar istoriškai aukštas lygis, o gamybos PMI šiek tiek sumažėjo iki 59.7. Ataskaitos detalės rodė tik nedidelį naujų užsakymų sušvelnėjimą ir gaunamą naują verslą. Apskritai tikimės, kad euro zonos trečiojo ketvirčio BVP augs 61.5 %, palyginti su ankstesniu ketvirčiu, net stipresniu nei augimas antrąjį ketvirtį. Tuo tarpu PMI tyrimo sąnaudų ir produkcijos kainų komponentai taip pat išliko gana aukšti, o tai rodo infliacijos spaudimą, nors euro zonos VKI šis spaudimas dar nepasižymėjo reikšmingu mastu.

Atskirai, Vokietijos rugpjūčio mėn. IFO verslo pasitikėjimas taip pat rodo pagrįstą didžiausios euro zonos ekonomikos pagreitį, nors galbūt tai rodo tam tikrą lėtėjimą šių metų pabaigoje. Pagrindinis verslo klimato indeksas nukrito iki 99.4. Dabartinis vertinimo komponentas iš tikrųjų padidėjo iki 101.4, tačiau lūkesčių komponentas pastebimai sumažėjo iki 97.5.

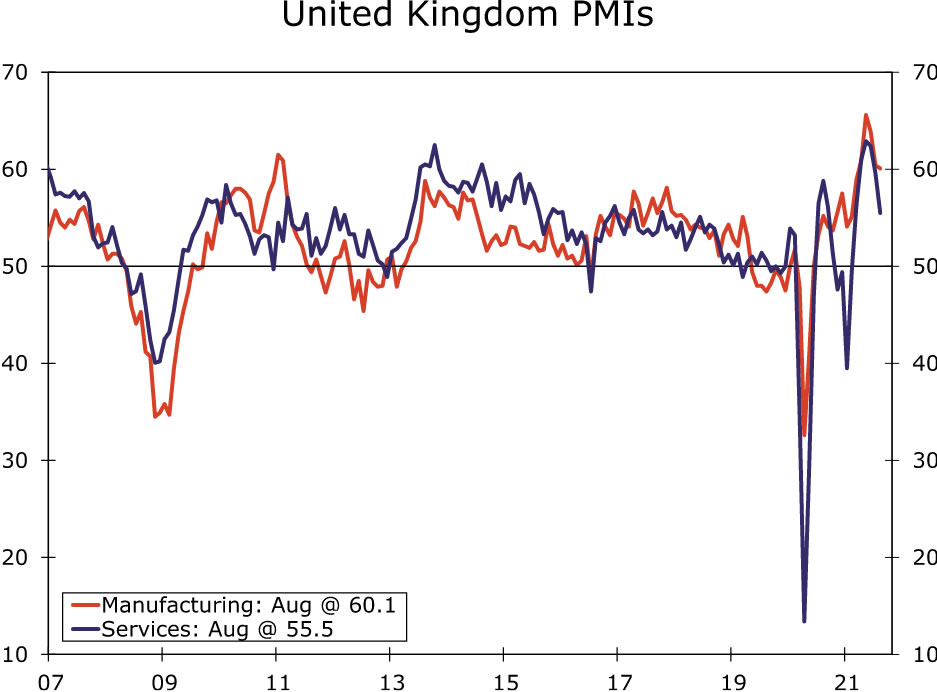

Priešingai nei euro zonoje, JK rugpjūčio mėn. PMI tyrimai parodė didesnį sulėtėjimą, nors to turbūt visada buvo galima tikėtis po to, kai JK ekonomika antrąjį ketvirtį augo 4.8 % per ketvirtį. Rugpjūčio mėnesio paslaugų PMI sumažėjo iki 2 – žemiausio lygio nuo vasario mėnesio, o gamybos PMI sumažėjo iki 55.5. Apklausa atlikta po pranešto liepos mėnesio mažmeninės prekybos mažėjimo ir rodo, kad nors paslaugų sektorius greičiausiai ir toliau augs trečiąjį ketvirtį, greičiausiai jis bus daug lėtesnis nei antrąjį ketvirtį. Dėl to mes taip pat tikimės lėtesnio JK trečiojo ketvirčio BVP augimo, o mūsų prognozuojamas 60.1% ketvirčio padidėjimas per ketvirtį bus tik maždaug pusė augimo, matyto antrąjį ketvirtį.

Galiausiai Korėjos bankas, šią savaitę paskelbęs pinigų politikos pranešimą, šiek tiek padidino palūkanų normas. Korėjos bankas padidino savo bazinę palūkanų normą 25 baziniais punktais iki 0.75%, nustebindamas (šiek tiek) analitikų, kurie tikėjosi, kad centrinis bankas išlaikys pastovias palūkanų normas. Sprendimas padidinti palūkanų normas buvo priimtas ne vienbalsiai, vienas politikos formuotojas balsavo už pastovių palūkanų normų išlaikymą. Korėjos bankas taip pat „palaipsniui pakoreguos“ paramos ekonomikai laipsnį, atsižvelgdamas į COVID raidą ir finansinį disbalansą, be kitų veiksnių. Tuo tarpu Korėjos bankas nepakeitė savo BVP prognozių ir padidino VKI infliacijos prognozes. Vis dėlto centrinio banko vadovas Lee apibūdino palūkanų normas kaip palankias po žingsnio, o dauguma ekonomistų tikisi dar vieno palūkanų padidinimo, kol jis kovo mėnesį pasitrauks iš centrinio banko valdytojo pareigų.

Tarptautinė perspektyva

Kinijos PMI • Antradienis

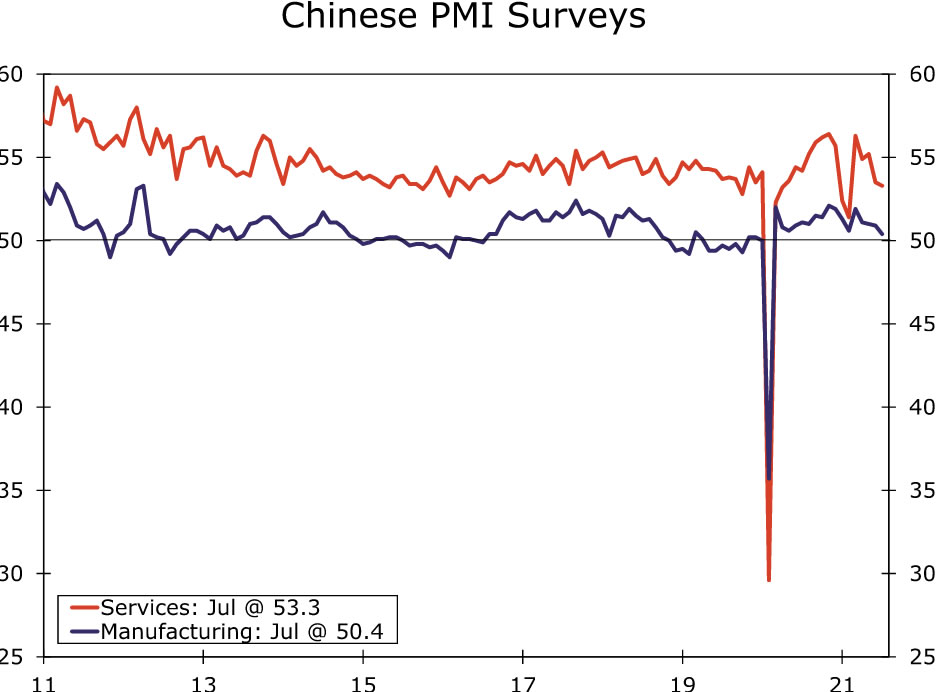

Kinijos ekonomika pastaraisiais mėnesiais sulėtėjo, iš dalies dėl su COVID susijusių apribojimų ir reguliavimo pokyčių. Lokalūs COVID atvejų protrūkiai apribojo turistinius renginius ir vietas bei paveikė keliones lėktuvu. Tuo tarpu reguliavimo pokyčiai, įskaitant taršos mažinimo priemones, gali turėti įtakos pramonės veiklai.

Atsižvelgiant į tai, sutariama, kad rugpjūčio mėn. Kinijos oficialūs PMI toliau mažės. Tikimasi, kad gamybos PMI sumažės iki 50.2, o paslaugų PMI turėtų sumažėti iki 52.0. Tikimasi, kad Caixin PMI, taip pat ateinančią savaitę, sumažins gamybos PMI iki 50.1 ir paslaugų PMI iki 52.0. Nors šiais metais sumažinome savo 2021 m. Kinijos BVP augimo prognozę, rizika, susijusi su šia prognoze, vis dar gali būti neigiama.

Euro zonos VKI • Antradienis

Tikimasi, kad kitos savaitės rugpjūčio mėnesio euro zonos VKI skaičiai parodys tam tikrą infliacijos pagreitį. Nors kai kurie iš jų gali atspindėti tam tikrą kainų spaudimo stiprėjimą, tikimasi, kad bazinis poveikis taip pat prisidės prie greitesnės infliacijos.

Atsiranda tam tikras infliacijos spaudimas, kuris aiškiausiai atsispindi euro zonos PMI tyrimuose, kur sąnaudų ir produkcijos kainų komponentai yra istoriškai aukštesni. Tačiau perdavimas į VKI iki šiol buvo ribotas. Tikimasi, kad rugpjūtį bendras VKI padidės iki 2.7% per metus, nuo 2.2% liepos mėn. Numatoma, kad pagrindinė VKI infliacija rugpjūtį padvigubės iki 1.4 %, o liepos mėn. – 0.7 %.

Tačiau didžioji dalis to infliacijos augimo kyla dėl kainų mažėjimo ir laikinų PVM mokesčių sumažinimų, įvykusių Vokietijoje praėjusių metų viduryje. Pavyzdžiui, sutelkus dėmesį į pagrindinį VKI ir koreguojant eilutes pagal sezoninį poveikį, 1.4 % sutarimo rugpjūčio mėn. prognozė prilygtų metiniam pagrindinės VKI infliacijos tempui per pastaruosius šešis mėnesius, ty tik 0.4 %. Tai reiškia, kad rugpjūčio mėnesio infliacijos šuolio nelaikytume artėjančio infliacijos spaudimo pradininku, o Europos centrinis bankas taip pat neabejoja.

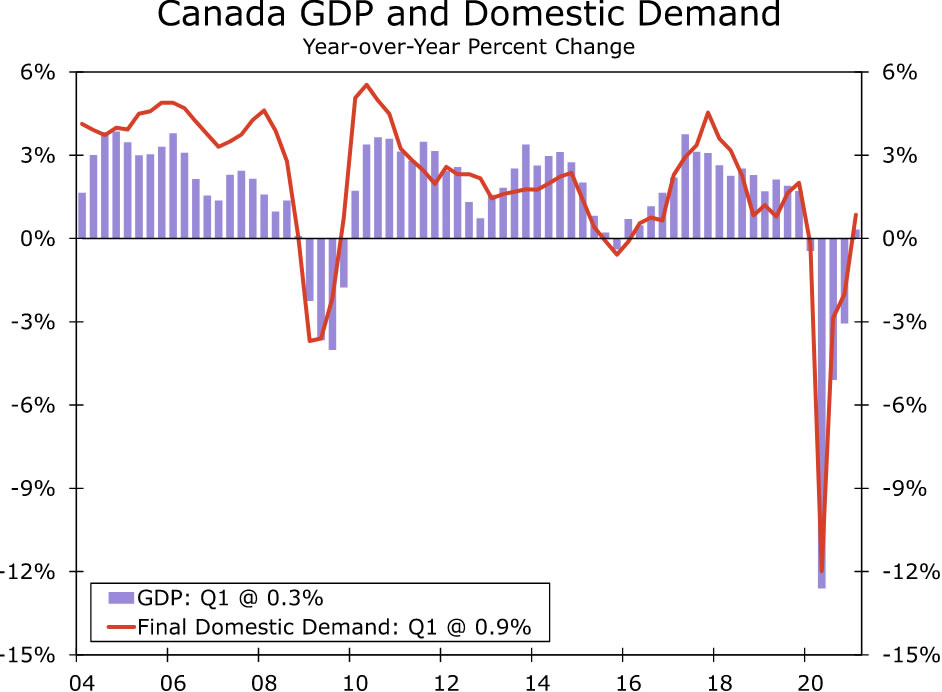

Kanados BVP • Antradienis

Kanados BVP duomenys bus paskelbti kitą savaitę ir turėtų rodyti lėtesnį, bet vis dar gerbtiną ekonomikos augimą antrąjį ketvirtį. Prognozuojame, kad antrojo ketvirčio BVP augimas sieks 2 %, palyginti su ankstesniu ketvirčiu, skaičiuojant per metus, o tai labai artima sutartai 2 % prognozei, tačiau gerokai mažesnė už 2.4 % pirmąjį ketvirtį.

Vis dėlto, atsižvelgiant į atnaujintą COVID atvejų plitimą ir su tuo susijusius apribojimus, tai vis tiek būtų tinkamas II ketvirčio augimo tempas. Pavyzdžiui, ketvirčio pradžioje gerokai sumažėjo užimtumas ir mažmeninė prekyba, o birželio mėn. Dėl to manome, kad galutinės vidaus paklausos augimas antrąjį ketvirtį gali būti ne toks stiprus, kaip bendras BVP. Nepaisant to, ekonomikai pasirodžius atspariai COVID apribojimams, tikimės, kad Kanados bankas augimo sulėtėjimą laikys laikinu, ir manome, kad centrinis bankas šiais mėnesiais ir ketvirčiais toliau laikysis ne tokios palankios pinigų politikos. priekyje.

Palūkanų normos laikrodis

Powellas yra atviras mažėjimui

Pastarosiomis savaitėmis Federalinio rezervų banko „smailinimo“ tema buvo labai svarbi finansų rinkose. Siekdamas aprūpinti ekonomiką piniginėmis priemonėmis, Fed daugiau nei metus kas mėnesį perka 80 mlrd. USD iždo vertybinių popierių ir 40 mlrd. USD hipoteka užtikrintų vertybinių popierių (MBS). Iš pastarųjų dviejų FOMC posėdžių protokolų matyti, kad komitetas svarstė sąlygas, kuriomis Federalinis rezervų bankas sumažintų (ty „sumažintų“) savo nepaprastą turto pirkimo tempą, o kai kurie FOMC nariai viešai pareiškė, kad Fed netrukus turėtų pradėti mažėti. Taigi visų akys buvo nukreiptos į Fed pirmininką Powellą, kai jis šiandien kalbėjo Jackson Hole ekonominės politikos simpoziume.

Mūsų nuomone, pirmininkas Powellas nerodė, kad mažėjimas neišvengiamas. Jis pripažino, kad liepos 28 d. FOMC posėdyje laikėsi nuomonės, kaip ir dauguma kitų komiteto narių, kad „jei ekonomika iš esmės vystysis taip, kaip tikėtasi, šiais metais būtų tikslinga pradėti mažinti turto pirkimo tempą. “ Tačiau tarpinis mėnuo atnešė prieštaringų naujienų. Geros naujienos yra tai, kad užimtumas liepos mėnesį buvo stiprus. Kita vertus, rizikos ekonomikos perspektyvoms išaugo dėl Delta varianto plitimo. Powellas pabrėžė aukšto užimtumo naudą ir toliau reiškė savo požiūrį, kad staigus infliacijos padidėjimas šiais metais bus laikinas. Trumpai tariant, neatrodo, kad FED pirmininkas dar apsisprendė, kada mažinti, ir jis toliau stebės gaunamus duomenis. Rugpjūčio mėnesio darbo rinkos ataskaita, kurią planuojama paskelbti penktadienį, rugsėjo 3 d., bus svarbus mažėjimo pradžios žymeklis.

Net ir prasidėjus mažėjimui, finansinės sąlygos išliks palankios. Fed ir toliau pirks iždo vertybinius popierius ir MBS, tik lėčiau. Taigi staigus ilgalaikių palūkanų normų padidėjimas artimiausioje ateityje neatrodo tikėtinas, nebent ekonomikos augimas bus stipresnis ir (arba) infliacija bus didesnė, nei šiuo metu tikisi dauguma rinkos dalyvių. Kai Federalinis rezervų bankas baigs mažėjimo procesą, dėmesys bus nukreiptas į pirmąjį palūkanų kėlimą. Mūsų nuomone, FOMC bent iki 0.00 m. pabaigos išlaikys federalinių fondų palūkanų normą dabartiniame tiksliniame diapazone nuo 0.25 % iki 2022 %.

Kreditinės rinkos įžvalgos

Red-Hot CLO turgus

Šie praėję metai buvo reikšmingi lėšų rinkimo ir sandorių veiklai. Žemų palūkanų normų aplinka palaikė rekordinį sandorių srautą, nes įmonės galėjo pigiai pasiskolinti, kad galėtų persikelti iš pandemijos. Ypač išryškėjo auganti paskolų su užstatu įsipareigojimų (CLO) paklausa. „S&P Global Market Intelligence“ duomenimis, CLO pardavimai visiškai atsigavo nuo praėjusių metų kritimo ir JAV auga rekordiškai. Visame pasaulyje CLO rinka neseniai viršijo 1 trilijoną USD.

CLO yra vertybiniai popieriai, paprastai padengti žemo reitingo įmonių paskolomis. Naudodamas CLO, investuotojas gauna suplanuotus skolos mokėjimus iš pagrindinių paskolų, prisiimdamas didžiąją dalį rizikos, jei skolininkai nevykdytų įsipareigojimų. Mainais už įsipareigojimų neįvykdymo rizikos prisiėmimą investuotojams siūloma galimybė gauti didesnę nei vidutinę grąžą. CLO rinka dažnai naudojama kaip kanalas dideliems instituciniams investuotojams skolinti neinvesticinio lygio skolininkams. Didesnė CLO emisija paprastai reiškia daugiau sausų miltelių, skirtų privataus kapitalo išpirkimo ir susijungimų bei susijungimų sandorių skolos finansavimui paremti.

CLO istoriškai siūlė pelningumo priedą, palyginti su kitomis lygiaverčio reitingo įmonių kredito priemonėmis. Tačiau po finansų krizės rinkos struktūra ir nepastovumas sutramdė investuotojų susidomėjimą. Po avarijos daugelis investuotojų atsisakė kredito išvestinių produktų, kai turėjo grąžinti paskolas už vertybinius popierius, kurių vertė sumažėjo. Tačiau per pastaruosius kelerius metus investuotojai tapo labiau patenkinti CLO, o emisija pagerėjo. Naujas draudimo bendrovių ir pensijų fondų susidomėjimas taip pat padėjo pagilinti rinkos institucinių pirkėjų bazę. Šiuo metu vykstant daugybei išpirkimų, rekordinis CLO formavimo tempas turėtų paremti finansavimą ateinančiais mėnesiais.

Savaitės tema

Kolegijos futbolo ekonomika: III sezonas

Vasarai baigiantis ir mokyklose vėl atidarius mokymus asmeniškai, sparčiai artėja koledžų futbolo varžybos. Kiekvieną sezono savaitę išleisime vieną ar dvi ataskaitas, kuriose akcentuosime pagrindines rungtynes, apžvelgsime kiekvieno universiteto futbolo programos istoriją, vietos ekonomiką ir (arba) mokyklos bendruomenę ir, žinoma, kai kurias prognozes apie būsimas rungtynes.

Didžiausi šių metų pokyčiai kolegijų futbole susiję su finansiniais klausimais. Po daugybės valstijų įstatymų leidėjų žingsnių ir svarbaus Aukščiausiojo Teismo sprendimo NCAA pakeitė savo taisykles, kad koledžų sportininkai galėtų užsidirbti pinigų parduodant teises į savo vardą, atvaizdą ir panašumą (NIL). Tikėtina, kad poveikis bus didžiausias pagrindinių mokyklų sportininkams, kurie žaidžia nacionalinėse televizijos žaidimuose. Mokyklos, esančios arti pagrindinių žiniasklaidos rinkų, taip pat turėtų didesnį konkurencinį pranašumą, todėl mokyklos, tokios kaip UCLA ir USC, gali tapti populiaresnėmis geriausių talentų mokymosi vietomis. Pagrindiniai žiniasklaidos centrai, tokie kaip Atlanta, Majamis, Dalasas ir Nešvilis, taip pat norėtų dar labiau sustiprinti SEC konkurencines pozicijas, o Didysis dešimtukas turėtų turėti daug prieigos prie žiniasklaidos Čikagoje.

Manoma, kad nuolatinis didelių žaidimų ir TV sandorių srautas yra varomoji jėga, nulėmusi kitus svarbius pokyčius ne sezono metu, įskaitant Teksaso universiteto ir Oklahomos universitetų perėjimą iš Didžiojo 12 ir į SEC. Planuojama, kad Teksasas ir Oklahoma persikels tik po 2024 m. sezono, kai baigsis dabartinis Didžiojo 12 televizijos kontaktas. Galimybė surengti dar daugiau SEC koledžo futbolo žaidimų, kuriuos būtina pamatyti, sukėlė susirūpinimą dėl didėjančios SEC įtakos. Praėjusią savaitę buvo paskelbtas aljansas tarp Big Ten, Pac-12 ir ACC. Kol kas yra nedaug detalių, bet panašu, kad susitarimu bandoma įgyti tam tikrą svertą derantis dėl televizijos sandorių, be to, tai gali baigtis kai kuriomis konferencijų palapinėmis.

Nors vienas iš pastarojo ACC, Big Ten ir Pac-12 aljanso tikslų yra pašalinti bet kokį vienas kito komandų brakonieriavimą, abejojame, ar pamatėme konferencijos pertvarkymo pabaigą. Didėjanti žiniasklaidos teisių, kurios sudaro 30 % 1 diviziono futbolo programų pajamų, svarba greičiausiai paskatins vis daugiau naujų programų, siekiant narystės vienoje iš „Power Five“ konferencijų. Mokyklos iš sparčiai augančių rinkų bus ypač įdomios, o konferencijos greičiausiai bus suinteresuotos išplėsti savo geografinę aprėptį, įtraukiant dideles naujosios žiniasklaidos rinkas, kur tai prasminga. Tai padidintų konferencijų žaidimų patrauklumą pagrindiniams tinklams.

Turime agresyvų rungtynių tvarkaraštį, kurį planuojame įtraukti į savo savaitės koledžo futbolo ekonomikos perspektyvų seriją. Ataskaitos yra įdomus būdas aptarti valstybės ir vietos ekonomiką ir pateikti tam tikrą koledžo futbolo perspektyvą. Šių metų koledžo futbolo sezono pradžia sutinkama kiek labiau nei dauguma kitų. Kolegijos futbolas yra unikalus, nes dauguma komandų gali sau leisti tik vieną praslydimą, jei tikisi varžytis dėl šalies čempiono titulo. Dėl to beveik kiekvienas žaidimas yra didelis daugelio komandų žaidimas. COVID taip pat ir toliau kabo virš sporto. Ar sirgaliai grįš į stadionus visa jėga? Sužinosime netrukus, nes sezonas prasidės jau šį šeštadienį, o pratęstą Darbo dienos savaitgalį, prasidėsiantį ketvirtadienį, rugsėjo 2 d., numatytas visas žaidimų sąrašas.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai