Doleris šiandien atgauna savo pozicijas Azijos sesijoje, nes vakarykštis išpardavimas iki šiol buvo gana ribotas. Sterlingas taip pat atsigauna kartu su euru prieš kitus. Kita vertus, Australijos doleris tampa švelnesnis po to, kai RBA kursas buvo priimtas be įvykių. Kitos žaliavų valiutos taip pat yra silpnos. Bendros rinkos kreipsis į ISM paslaugas, kad gautų rekomendacijų dėl kito žingsnio.

Techniškai nėra ryškių požymių, kad doleris artimiausiu metu kreiptųsi. EUR/USD laikosi žemiau 1.1682 nedidelio pasipriešinimo, AUD/USD žemiau 0.7315 nedidelio pasipriešinimo, USD/CHF virš 0.9214 palaikymo, USD/JPY virš 110.44 palaikymo. GBP/USD 1.3608 pasipriešinimo lūžis taip pat nėra švarus. Kol šie lygiai išliks, greičiausiai doleris sugrįš artimiausiu metu nei ne.

Azijoje šio straipsnio rašymo metu Nikkei sumažėjo -2.32%. Honkongo HSI pakilo 0.32%. Singapūro sąsiaurio laikas sumažėjo -0.77%. Japonijos 10 metų JGB pajamingumas padidėjo 0.0046 iki 0.056. Kinija vis dar atostogauja. Per naktį DOW nukrito -0.94%. S&P 500 nukrito -1.30%. NASDAQ krito -2.14%. 10 metų pajamingumas padidėjo 0.016 iki 1.481.

RBA išlaiko 0.10% normą, tęskite QE bent iki 2022 m. vasario mėn

RBA nepakeitė pinigų politikos, kaip buvo tikėtasi. Grynųjų pinigų norma išlieka 0.10%. 2024 m. balandžio mėn. Australijos vyriausybės obligacijų pajamingumas taip pat laikomas 0.10%. Turto pirkimo programa tęsis 4 mlrd. AUD per savaitę bent iki 2022 m. vasario vidurio. RBA taip pat tvirtino, kad palūkanų kėlimo sąlyga „bus įvykdyta anksčiau nei 2024 m.“.

Ji teigė, kad Delta protrūkio sulėtėjimas ekonomikos plėtrai „tikimasi tik laikinas“. Centriniame scenarijuje ekonomika vėl augs ketvirtąjį ketvirtį ir tikimasi, kad „kitų metų antroje pusėje sugrįš į savo kelią prieš deltą“.

Kalbant apie darbo rinką, RBA teigė, kad verslo ryšių ir laisvų darbo vietų duomenys rodo, kad „daug firmų siekia samdyti darbuotojus prieš numatomą vėl atidaryti spalį ir lapkritį“. Spaudimas darbo užmokesčiui ir kainoms tebėra „sudėtingas“, o pasaulinių tiekimo grandinių sutrikimas dėl bendros infliacijos „tebėra ribotas“.

Australijos prekybos perteklius rugpjūčio mėnesį išaugo iki dar vieno rekordo

Australijos prekių ir paslaugų eksportas rugpjūčio mėn. padidėjo 1923 mln. AUD arba 4 %, iki 48.52 mlrd. AUD. Eksporto augimą lėmė SGD, kietosios koksinės akmens anglys ir šiluminės akmens anglys, dėl padidėjusių kainų ir kiekių. Prekių ir paslaugų importas sumažėjo -506 mln. AUD arba 1 proc. iki 33.44 mlrd. AUD. Prekybos perteklius išaugo nuo 12.65 mlrd. AUD iki 15.08 mlrd. AUD, viršijantis lūkesčius – 10.10 mlrd. AUD, ir pasiekė dar vieną rekordą.

Rugpjūčio mėn. mažmeninė prekyba taip pat sumažėjo -1.7%, o per metus - 0.7%. Ketvirtinės ekonomikos plačių tyrimų direktorius Benas Jamesas sakė: „Mažmeninės prekybos apyvartą ir toliau neigiamai veikia karantino apribojimai, o kiekviena rytinė žemyninė valstija patiria kritimą pagal atitinkamą apribojimų lygį. Priešingai, valstijos, kuriose nebuvo uždaryta, pasirodė gerai, o Vakarų Australija ir Pietų Australija patyrė didelį augimą, nes fizinės parduotuvės buvo atidarytos prekybai.

„AiG Performance of Construction“ indeksas rugsėjį smarkiai išaugo nuo 38.4 iki 53.3. „Ai Group“ politikos vadovas Peteris Burnas sakė: „Australijos PCI šoktelėjimą rugsėjį daugiausia lėmė daug mažiau statybininkų ir konstruktorių, pranešusių apie tolesnį veiklos kritimą po to, kai daugumos jų veikla sumažėjo rugpjūčio mėn. apribojimų, o atnaujinus sulaikytus darbus, ateinančiais mėnesiais sektorius turėtų ryškesnio pagerėjimo“.

Japonijos PMI paslaugų sudėtis baigta siekti 47.9, tačiau įmonės optimistiškai vertina pandemijos pabaigą

Japan PMI Services galutinis rezultatas buvo 47.8 rugsėjį, palyginti su 42.9 rugpjūčio mėn. PMI Composite galutinis rezultatas buvo 47.9, palyginti su rugpjūčio 45.5. Markit teigė, kad sumažėjo gamybos apimtis ir naujas verslas. Užimtumas augo sparčiausiai nuo balandžio mėn. Verslo optimizmas taip pat sustiprėjo iki trijų mėnesių aukščiausio lygio.

Usamah Bhatti, „IHS Markit“ ekonomistas, sakė: „Bendra privataus sektoriaus veikla rugsėjį stebėjo tvarų, nors ir švelnesnį nuosmukį, kurį lėmė lėtesnis nuosmukis didesniame paslaugų sektoriuje. Tuo pat metu pirmą kartą nuo 2020 m. pabaigos sumažėjo ir gamybos apimtys, ir nauji užsakymai.

„Japonijos privataus sektoriaus įmonės taip pat pastebėjo didžiausią išlaidų spaudimą per 13 metų, nes tiekimo grandinės sutrikimas ir toliau slopino vidaus ir pasaulinę veiklą. Žaliavų, darbuotojų ir degalų kainos ypač smarkiai išaugo. Nepaisant to, įmonės buvo optimistiškai nusiteikusios, kad per ateinančius 12 mėnesių įvyks pandemijos pabaiga, o tai suteiks platų postūmį paklausai ir veiklai. Dėl to IHS Markit tikisi, kad 2.5 m. ekonomika augs 2021%.

Taip pat iš Japonijos Tokijo VKI branduolys rugsėjį pakilo iki 0.1% per metus, nuo 0.0% yoy, nepasitaikė 0.2% yoy.

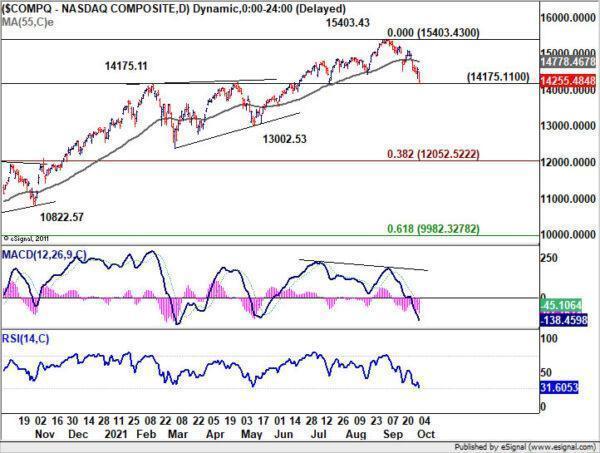

NASDAQ techniniame sandėlyje po išpardavimo

NASDAQ dabar spaudžia pagrindinį palaikymo lygį ties 14175.11 po vakarykščio -2.41% nuosmukio, o dabar yra techninė kliūtis. Stiprus atšokimas nuo dabartinio lygio, po kurio seka 55 dienų EMA pertrauka (dabar 14778.46) išlaikys vidutinės trukmės pakilimą. Šiuo atveju 15403.43 rekordo lūžis yra labiau tikėtinas prieš atliekant didesnio masto korekciją.

Tačiau ilgalaikis 14175.11 lūžis leis manyti, kad NASDAQ jau koreguoja, kad pakiltų nuo 6631.42. Tokiu atveju prieš užbaigiant korekciją būtų matomas gilesnis kritimas iki 55 savaičių EMA (dabar 134174.13) arba dar toliau iki 38.2 % 6631.42 iki 15403.43 ties 12052.52. Jei taip atsitiks, meškų nuotaikos greičiausiai išliks visą ketvirtąjį ketvirtį.

Žvelgiant į ateitį

Prancūzijos pramonės produkcijos, euro zonos PMI paslaugų galutinis ir PPI, JK PMI paslaugų finalas bus paskelbtas Europos sesijoje. Vėliau tą pačią dieną Kanada ir JAV paskelbs prekybos balansą. Tačiau pagrindinis dėmesys bus skiriamas ISM paslaugoms.

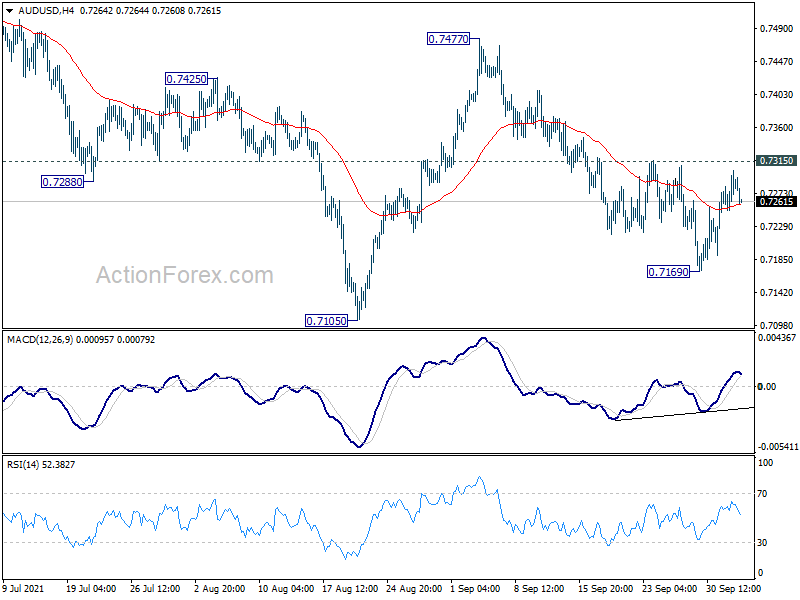

AUD / USD dienos ataskaita

Dienos šerdys: (S1) 0.7259; (P) 0.7281; (R1) 0.7312; Daugiau ...

AUD/USD dienos poslinkis išlieka neutralus, o tolesnis kritimas yra šiek tiek palankus, o nedidelis pasipriešinimas 0.7315 nepakito. n minusas, mažesnis nei 0.7169, bus nukreiptas į testą, esant žemai 0.7105. Tvirta pertrauka atnaujins visą nuosmukį nuo 0.8006 iki 0.6991 palaikymo. Virš 0.7315 nedidelis pasipriešinimas pakeis poslinkį į aukštyn, o vietoj to bus 0.7477 pasipriešinimo.

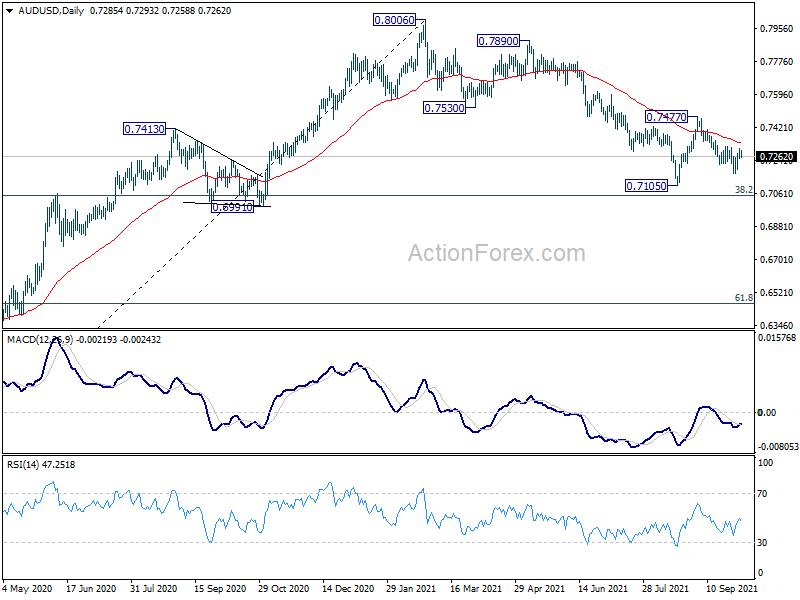

Didesniame paveikslėlyje, nesugadinus 0.6991 klasterio palaikymo (38.2% persikėlimas nuo 0.5506 iki 0.8006, esant 0.7051), kainų veiksmai nuo 0.8006 matomi tik kaip korekcija. Tai reiškia, kad pasibaigus korekcijai, tendencija nuo 0.5506 vėl atsinaujins. Tokiu atveju pagrindinis dėmesys bus skiriamas 0.8135 pagrindiniam pasipriešinimui (aukščiausias 2018 m.). Nuolatinė pertrauka turės didesnių pakilimų. Tačiau ilgalaikė 0.6991 pertrauka teigs, kad visa vidutinės trukmės tendencija iš tikrųjų pasikeitė.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 21:30 | LTL | „AiG“ statybos indekso rodikliai rugsėjo mėn | 53.3 | 38.4 | ||

| 23:30 | JPY | Tokijo CPI Core Y / Y Rugsėjis | 0.10% | 0.20% | 0.00% | |

| 0:30 | LTL | Prekybos balansas (AUD) rugpjūtis | 15.08B | 10.10B | 12.12B | 12.69B |

| 3:30 | LTL | RBA tarifo sprendimas | 0.10% | 0.10% | 0.10% | |

| 6:45 | Euras | Prancūzijos pramonės produkcija M / M rugpjūtis | 0.40% | 0.30% | ||

| 7:50 | Euras | Prancūzija Paslaugos PMI Sep. F | 56 | 56 | ||

| 7:55 | Euras | Vokietija Paslaugos PMI Sep F | 56 | 56 | ||

| 8:00 | Euras | Euro zonos paslaugos PMI rugsėjis F | 56.3 | 56.3 | ||

| 8:30 | LTL | Paslaugos PMI F rugsėjis | 54.6 | 54.6 | ||

| 9:00 | Euras | Euro zonos PPI M / M Rug | 1.30% | 2.30% | ||

| 9:00 | Euras | Euro zonos PPI metinis rugpjūtis | 13.50% | 12.10% | ||

| 12:30 | ESD | Prekybos balansas (CAD) rugpjūčio mėn | 0.3B | 0.8B | ||

| 12:30 | USD Dolerių | Prekybos balansas (USD) rugpjūtis | -70.5B | -70.1B | ||

| 13:45 | USD Dolerių | Paslaugos PMI F rugsėjis | 54.4 | 54.4 | ||

| 14:00 | USD Dolerių | ISM paslaugų PMI rugsėjo mėn | 59.8 | 61.7 | ||

| 14:00 | USD Dolerių | ISM paslaugų užimtumo indeksas rugs | 53.7 |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai