Sterlingo sterlingų vertė smarkiai nukrenta po to, kai BoE paglostė, nuvildamas tuos, kurie tikėjosi pakilimo. Euras šiuo metu yra antras pagal silpnumą dieną. Kita vertus, jenos ir Šveicarijos franko kursai smarkiai kyla, o tai palaiko mažėjantis lyginamasis pajamingumas Vokietijoje ir JK. Doleris taip pat tvirtas, nes bendros investuotojų nuotaikos yra atsargios ir laukia rytojaus ne ūkių darbo užmokesčio ataskaitos.

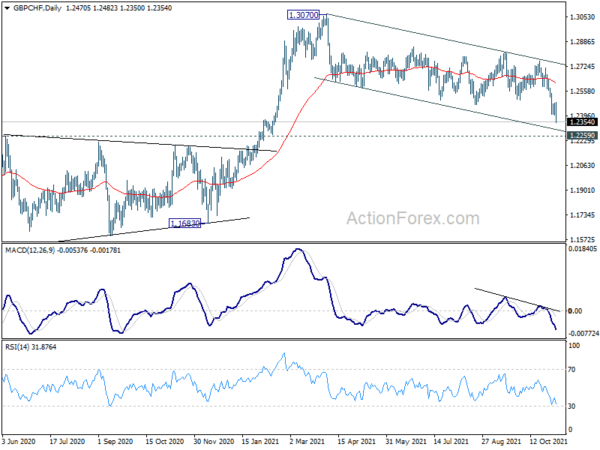

Techniškai GBP/CHF pratęsia pastarąjį nuosmukį ir iki šiol pasiekia 1.2350. Nepastovus kritimas nuo 1.3070 laikomas korekciniu žingsniu. Todėl tikimės, kad stiprus 1.2259 palaikymas sumažins neigiamą poveikį ir atneš atšokimą. Tačiau tvirtas 1.2259 svyravimas leistų teigti, kad vidutinės trukmės tendencija jau pasikeitė. Jei taip atsitiks, vidutinės trukmės svaro kritimas būtų patvirtintas, jei EUR/GBP taip pat palaužtų 0.8656 pasipriešinimą.

Šiuo metu Europoje FTSE pabrango 0.43%. DAX pabrango 0.54%. ŠMC padidėjo 0.39%. Vokietijos 10 metų pajamingumas sumažėjo -0.022 iki -0.189. Anksčiau Azijoje Nikkei pabrango 0.93%. Honkongo HSI pakilo 0.80%. Kinijos Šanchajaus SSE pakilo 0.81%. Japonijos 10 metų JGB pajamingumas sumažėjo -0.0021 iki 0.082.

JAV pradinių bedarbių prašymų skaičius sumažėjo iki 269, o prašymų skaičius sumažėjo iki 2.1 mln

Per savaitę, pasibaigusią spalio 14 d., JAV pradinių bedarbių prašymų skaičius sumažėjo -269 tūkst. iki 30 tūkst., geriau nei tikėtasi 277 tūkst. Tai žemiausias lygis nuo 14 m. kovo 2020 d. Keturių savaičių slenkamasis pradinių ieškinių vidurkis sumažėjo -15 285 iki 14 2020, taip pat žemiausias nuo 134 m. kovo 2105 d. Per savaitę, pasibaigusią spalio 23 d., besitęsiančių ieškinių skaičius sumažėjo nuo -14 tūkst. iki 2020 tūkst., o tai yra mažiausias nuo 156 m. kovo 2357 d.

Taip pat paskelbta, kad JAV prekybos deficitas rugsėjį padidėjo iki -80.9 mlrd. USD, palyginti su tikėtasi -74.5 mlrd. USD. Ne ūkių produktyvumas trečiąjį ketvirtį sumažėjo -5.0%, palyginti su tikėtasi -3%. Vieneto darbo sąnaudos padidėjo 1.5%, palyginti su tikėtasi 8.3%. Kanados prekybos perteklius rugsėjo mėn. siekė 5.2 mlrd. CAD, o tai yra mažiau nei tikėtasi 1.9 mlrd.

BoE glosto, bet mato, kad ateinančiais mėnesiais būtina žengti į žygį

Šiandien BoE 0.10–7 balsais nepakeitė banko palūkanų normos – 2%. Žinomi vanagai Dave'as Ramsdenas ir Michaelas Saundersas balsavo už padidinimą iki 0.25 proc. MPC taip pat 6:3 balsavo už vyriausybės obligacijų pirkimą už 875 mlrd. GBP. Catherine Mann, Dave'as Ramsdanas ir Michaelas Saundersas balsavo už obligacijų pirkimą 20 mlrd. GBP.

Iš anksto pateiktose gairėse BoE teigė, kad jei gaunami duomenys, ypač apie darbo rinką, atitinka pagrindines pinigų politikos ataskaitos prognozes, ateinančiais mėnesiais reikės padidinti banko palūkanų normą, kad VKI infliacija tvariai sugrąžintų į 2 % tikslas“.

JK PMI statyba spalį išaugo iki 54.6, o didžiausias pasiūlos trūkumas galėjo būti praėjęs

JK PMI Construction spalį pakilo iki 54.6 nuo 52.6, šiek tiek daugiau nei tikėtasi 54.0. Statybų atsigavimas paspartėjo nuo rugsėjo aštuonių mėnesių žemiausio lygio. Namų statyba atgavo savo vietą geriausių rezultatų kategorijoje. Tačiau labai trūko darbuotojų ir medžiagų.

Timas Moore'as, „IHS Markit“ direktorius, sakė: „JK statybos bendrovės sparčiau išplėtė gamybos apimtis spalio mėn., nepaisydamos priešpriešinių vėjų dėl didelių tiekimo apribojimų ir didėjančių sąnaudų.... „Tačiau nepastovi kainų ir tiekimo aplinka didino verslo neapibrėžtumą ir toliau trukdė deryboms dėl sutarčių... Buvo plačiai paplitę pranešimai, kad medžiagų ir darbuotojų trūkumas sutrikdė darbą vietoje, o kylančios kuro ir energijos kainos padidino sąnaudas.

„Nepaisant to, blogiausias tiekimo krizės etapas galėjo būti praėjęs, nes statybų firmų, nurodančių tiekėjų vėlavimus, skaičius spalį sumažėjo iki 54%, o rugsėjį – 63%. Be to, pranešimai apie didėjančias pirkimo išlaidas ir toliau mažėjo nuo rekordinių aukštumų, pastebėtų šią vasarą.

Euro zonos PPI rugsėjį pakilo 2.7%, o per metus – 16.0%, gerokai viršijant lūkesčius.

Euro zonos PPI rugsėjį padidėjo 2.7 %, o per metus – 16.0, daugiau nei tikėtasi 1.9 % motinos ir 15.2 % per metus. Pramonės gamintojų kainos energetikos sektoriuje per mėnesį padidėjo 7.7 procento, tarpinių prekių – 1.0 procento, ilgalaikio vartojimo prekių – 0.5 procento, ilgalaikio vartojimo prekių – 0.4 procento, o ilgalaikio vartojimo prekių – 0.3 procento. Kainos visoje pramonėje, neįskaitant energetikos, padidėjo 0.6%.

ES PPI padidėjo 2.7% motinos, 16.2% per metus. Pramonės gamintojų kainos padidėjo visose valstybėse narėse, o didžiausias mėnesinis augimas užfiksuotas Airijoje (+23.2%), Danijoje (+8.4%) ir Graikijoje (+5.8%).

Euro zonos PMI sudėtinis rezultatas buvo 54.2, o tai vis dar atitinka 0.5% ketvirtinio BVP augimą

Eurozonos PMI Services galutinis rezultatas buvo 54.6 spalio mėn., palyginti su 56.4 rugsėjo mėn. PMI Composite galutinis rezultatas buvo 54.2, palyginti su rugsėjo 56.2. Žvelgiant į kai kurias valstybes nares, Airijos PMI sudėtinis indeksas pakilo iki 2 mėnesių aukščiausios lygio – 62.5. Ispanija nukrito iki 6 mėnesių žemiausio lygio – 56.2. Prancūzija nukrito iki žemiausio lygio per 6 mėnesius – 54.7. Italija nukrito iki žemiausio lygio per 6 mėnesius – 54.2. Vokietija nukrito iki žemiausio lygio per 8 mėnesius – 52.0.

„IHS Markit“ vyriausiasis verslo ekonomistas Chrisas Williamsonas sakė: „Ketvirtojo ketvirčio pradžioje euro zonos augimas smarkiai sulėtėjo, o gamybą stabdė pasiūlos suvaržymai, o paslaugos netenka tempo, nes užblokavimo atsigavimas blėsta.

„Nepaisant sulėtėjimo, plėtros tempas išlieka toks pat, kaip ketvirtinis BVP augimas 0.5%, tačiau nerimą keliantis aiškumo trūkumas dėl kelionės krypties ateinančiais mėnesiais.

„Spalio mėn. pasiūlos stygiui didėjant, o ne gerėjant, gamybos augimas dar kurį laiką išliks lėtas. Dėl to ekonomika liktų priklausoma nuo paslaugų sektoriaus, kad paskatintų augimą, ir jau yra požymių, kad didėjantis viruso atvejų skaičius slopina daugelio paslaugų sektoriaus įmonių veiklą, ypač – bet jokiu būdu ne išimtinai – Vokietijoje.

„Tuo tarpu tebesitęsiantis pasiūlos trūkumas rodo, kad didelis kainų spaudimas išliks ir kitais metais, tačiau kol kas nėra ženklų, kad darbo užmokestis nuolat augtų, o tai keltų didesnį susirūpinimą dėl ilgalaikės infliacijos perspektyvos.

Australijos mažmeninės prekybos pardavimai rugsėjį išaugo 1.3%, o trečiąjį ketvirtį - rekordiškai -4.4% ketvirtį.

Rugsėjo mėn. Australijoje mažmeninė prekyba išaugo 1.3%, o per metus – 1.7%. Ketvirčio pardavimai smuko rekordiškai – 4.4% q/q.

Ketvirtinės ekonomikos plačiosios statistikos direktorius Benas Jamesas sakė: „Delta protrūkis birželio pabaigoje lėmė užsitęsusius uždarymus daugelyje žemyninės dalies jurisdikcijų, o dėl apribojimų daugelis mažmenininkų uždarė savo fizines parduotuves visą rugsėjo ketvirtį. Tai lėmė didžiausią kada nors užfiksuotą nacionalinių pardavimų ketvirčio kritimą.

Taip pat išleista, prekių ir paslaugų eksportas rugsėjo mėn. sumažėjo -6% iki 44.97 mlrd. AUD. Prekių ir paslaugų importas sumažėjo -2% iki 32.73 mlrd. AUD. Prekybos perteklius buvo 12.24 mlrd. AUD, palyginti su tikėtasi 12.22 mlrd. AUD.

BoJ Kuroda: YCC tęsis net ir po pandemijos

BoJ valdytojas Haruhiko Kuroda sakė, kad šiandien susitiko su naujuoju Japonijos ministru pirmininku Fumio Kishida ir aptarė Japoniją, pasaulio ekonomiką ir finansų rinkas.

Kuroda sakė paaiškinęs BoJ pinigų politiką Kišidai ir pakartojo tikslą pasiekti 2% infliacijos tikslą. Paklaustas apie FED mažinimą, jis paaiškino, kad BoJ padėtis skiriasi nuo Vakarų centrinių bankų.

Be to, Kuroda teigė, kad pajamingumo kreivės kontrolė tęsis net ir suvaldžius pandemiją.

Vidutinės dienos perspektyvos GBP / USD

Dienos šerdys: (S1) 1.3632; (P) 1.3662; (R1) 1.3717; Daugiau ...

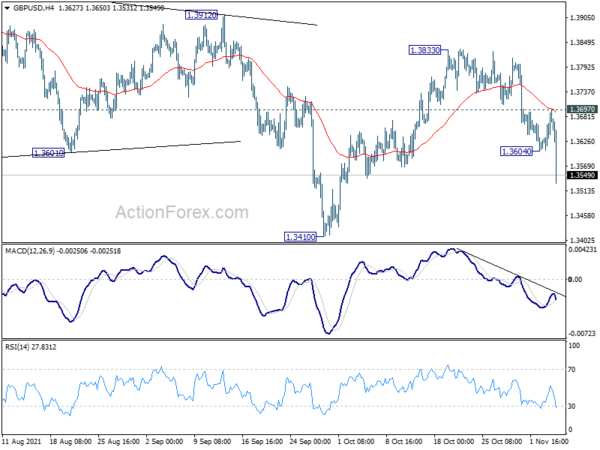

GBP/USD kritimas nuo 1.3833 atnaujinamas po trumpo konsolidavimo ir iki šiol pasiekė 1.3531. Dienos poslinkis vėl yra neigiamas, nes pakartotinai buvo išbandyta žema 1.3410 vertė. Tvirtas pertrauka vėl sugrįš nuo 1.4280 iki 1.3164 vidutinės trukmės fibonačio lygio. Tačiau 1.3697 pertrauka padidins dienos poslinkį į 1.3833 pasipriešinimą.

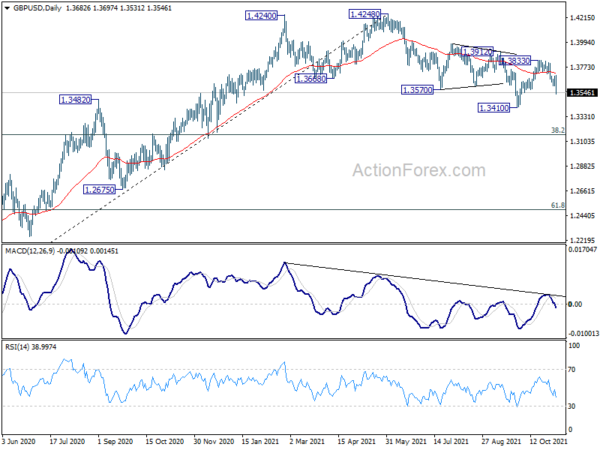

Apskritai, kritimo nuo 1.4248 struktūra rodo, kad tai yra tik 1.1409 (žemos 2020 m.) tendencijos korekcija. Nors dar negalima atmesti gilesnio kritimo, neigiamą rezultatą turėtų apriboti 38.2 % 1.1409 atsekimas iki 1.4248 ties 1.3164, bent jau pirmuoju bandymu atšokti. Be to, tvirtas 1.4376 pagrindinio pasipriešinimo lūžis (aukštas 2018 m.) padidins ilgalaikio bulių pasikeitimo atvejį. Tačiau ilgalaikė prekyba žemiau 1.3164 atgaivins vidutinės trukmės kritimą ir sieks 61.8% atsekti iki 1.2493.

Ekonomikos rodiklių atnaujinimas

| GMT | Ccy | Renginiai | Faktinis | Prognozė | ankstesnis | Peržiūrėjo |

|---|---|---|---|---|---|---|

| 00:00 | NZD | ANZ prekės kaina spalio mėn | 2.10% | 1.00% | 1.50% | |

| 00:30 | LTL | Prekybos balansas (AUD) rugsėjis | 12.24B | 12.22B | 15.08B | 14.74B |

| 07:00 | Euras | Vokietijos gamyklos užsakymai rugsėjo mėn | 1.30% | 2.00% | -7.70% | |

| 08:00 | Šveicarijos frankų | SECO vartotojų klimatas Q4 | 4 | 5 | 8 | |

| 08:45 | Euras | Italija Paslaugos PMI spalis | 52.4 | 54.5 | 55.5 | |

| 08:50 | Euras | Prancūzija Paslaugos PMI Oct F | 56.6 | 56.6 | 56.6 | |

| 08:55 | Euras | Vokietija Paslaugos PMI Oct F | 52.4 | 52.4 | 52.4 | |

| 09:00 | Euras | Euro zonos paslaugos PMI spalis F | 54.6 | 54.7 | 54.7 | |

| 09:30 | LTL | Statybos PMI spalio F | 54.6 | 54 | 52.6 | |

| 10:00 | Euras | Euro zonos PPI M / M rugsėjis | 2.70% | 1.90% | 1.10% | |

| 10:00 | Euras | Euro zonos PPI Y / Y rugpjūtis | 16.00% | 15.20% | 13.40% | |

| 11:30 | USD Dolerių | "Challenger Job Cuts Y / Y" spalis | -71.70% | -84.90% | ||

| 12:00 | LTL | Sprendimas dėl BoE | 0.10% | 0.10% | 0.10% | |

| 12:00 | LTL | „BoE“ turto pirkimo priemonė | 875B | 875B | 875B | |

| 12:00 | LTL | MPC Oficialios Banko Balsų Balsai | 2-0-7 | 0-0-9 | 0-0-9 | |

| 12:00 | LTL | MPC turto įsigijimo priemonės balsai | 0-3-6 | 0-2-7 | 0-2-7 | |

| 12:30 | ESD | Prekybos balansas (CAD) rugsėjo mėn | 1.9B | 2.3B | 1.9B | |

| 12:30 | USD Dolerių | Pradinės pretenzijos dėl bedarbių (spalis 29) | 269K | 277K | 281K | 283K |

| 12:30 | USD Dolerių | Prekybos balansas (USD) rugpj | -80.9B | -74.5B | -73.3B | -72.8B |

| 12:30 | USD Dolerių | Nonfarm produktyvumas Q3 P | -5.00% | -1.50% | 2.10% | |

| 12:30 | USD Dolerių | Vieneto darbo sąnaudos Q3 P | 8.30% | 5.20% | 1.30% | |

| 14:30 | USD Dolerių | Gamtinių dujų saugykla | 1.5B | 87B |

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai