Santrauka

Balandžio mėn. Tarptautinėje ekonomikos perspektyvoje pabrėžėme, kad Kinijos įsipareigojimas laikytis „nulinės COVID politikos“ yra pagrindinė tema ir didelė rizika 2022 m. pasaulio ekonomikos perspektyvoms. Mūsų nuomone, dėl blokavimo Kinijos oficialus 5.5% BVP tikslas yra nepasiekiamas, o prognozuojame, kad Kinijos ekonomika šiais metais augs 4.5%. Tačiau rizika, susijusi su šia prognoze, pakrypsta į neigiamą pusę, o tai savo ruožtu pakreipia ir pasaulinio augimo perspektyvas į neigiamą pusę. Atsižvelgiant į Kinijos svarbą pasaulio ekonomikoje, neigiami vietiniai pokyčiai linkę sukelti bangavimą besiformuojančiose rinkose. Šioje ataskaitoje atnaujiname savo jautrumo Kinijai analizę ir nustatome, kad dauguma didesnių ir sistemiškai svarbių kylančios ekonomikos šalių yra jautrios įvykiams Kinijoje. Jei Kinijos ekonomika sulėtės labiau, nei mes šiuo metu prognozuojame, o užsikrėtimo rizika pasireikš taip, kaip siūlo mūsų sistema, šie metai gali būti lėčiausias pasaulinės plėtros tempas nuo 2009 m. pasaulinės finansų krizės padarinių.

Kinijos užkratas bus jaučiamas visame pasaulyje ir vietiniu mastu

Balandžio mėn. Tarptautinėje ekonomikos perspektyvoje pažymėjome, kad su COVID susiję pokyčiai Kinijoje tapo pagrindine tema ir didele rizika 2022 m. pasaulio ekonomikos perspektyvoms. Kinijos valdžios įsipareigojimas laikytis nulinės COVID politikos greičiausiai turės didelį poveikį vietos ekonominei veiklai, o savo ruožtu manome, kad tai gali turėti įtakos 2022 m. pasaulio BVP perspektyvoms. Balandžio mėnesio ekonominėje perspektyvoje taip pat pabrėžėme, kad, mūsų nuomone, vargu ar pavyks pasiekti oficialų Kinijos 2022 m. BVP tikslą – 5.5 %. Manome, kad dėl griežtų COVID blokavimo, prastų nusiteikimų Kinijos finansų rinkoms ir vis dar blogėjančio nekilnojamojo turto sektoriaus Kinijos ekonomika šiais metais turėtų augti 4.5%. Darant prielaidą, kad mūsų prognozė yra tiksli, neįskaitant 2020 m. dėl pradinio COVID poveikio, Kinijos ekonomika galėtų augti lėčiausiu tempu nuo 1990 m. Tiananmenio aikštės protestų. Ekonomikos lėtėjimas Kinijoje yra vienas iš pagrindinių mūsų peržiūrėto, ir pesimistiškesnė, pasaulio BVP augimo perspektyva. Atsižvelgdami į ekonomikos sulėtėjimą Kinijoje, taip pat Rusijos ekonomikos žlugimą ir vėlesnius karo Ukrainoje padarinius, šiais metais nebesitikime, kad pasaulio ekonomika augs greičiau nei įprasta. Dabar prognozuojame, kad 3 m. pasaulio ekonomika augs tik 2022 %, ty gerokai mažiau nei sutarta 3.5 %, ir mažiau nei naujausia TVF atnaujinta 3.6 % prognozė.

Mūsų nuomone, Kinijos augimo perspektyvos vis dar yra linkusios lėtesnio augimo nei mūsų tikslas – 4.5 %, o tai taip pat gali reikšti dar lėtesnį pasaulio augimo tempą. COVID protrūkis išplito į Pekiną, ir nors buvo įgyvendintas masinio testavimo protokolas, buvo išvengta užrakinimo visame mieste. Pekino užraktai vis dar galimi, ir nors infekcijos Šanchajuje šiek tiek stabilizavosi, dabartinių apribojimų panaikinimo laikas neaiškus. Lėtesnis Kinijos BVP augimas atskirai tikriausiai turėtų neigiamų pasekmių pasaulio ekonomikos augimui; tačiau lėtėjanti Kinijos ekonomika linkusi plisti į besivystančias rinkas, o šie galimi bangavimo padariniai mums kelia nerimą. Yra daug besiformuojančios rinkos ekonomikos šalių, kurios yra glaudžiai susijusios su Kinija per prekybos ryšius ir gali patirti savo augimo sulėtėjimą dėl sumažėjusios paklausos arba tiekimo grandinės sutrikimų. Be to, augimo sulėtėjimas Kinijoje paprastai sukelia padidėjusį vietinių turto kainų svyravimą. Šis finansų rinkų nepastovumas jau prasidėjo Kinijoje, tačiau plinta besivystančiose rinkose. Jei Kinijos ekonomika dar labiau pablogėtų, tikėtume, kad pastaruoju metu besivystančių rinkų valiutų silpnumas ir vietinių akcijų kritimas paspartės. Silpnos valiutos gali paskatinti centrinius bankus pratęsti pinigų politikos griežtinimo ciklus, siekiant apginti savo valiutų vertę, o tai gali susilpninti vietos augimo perspektyvas. Dėl mažėjančių akcijų kainų vartotojai gali likti nuošalyje, todėl vartojimas ir bendra produkcija gali sumažėti.

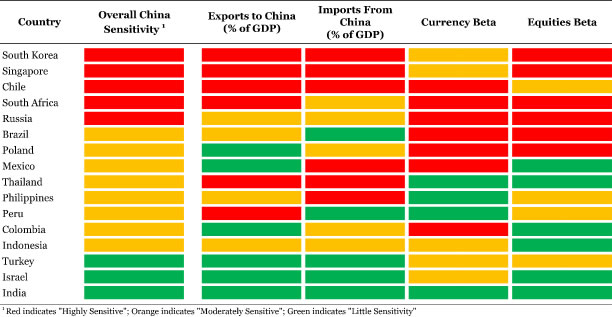

Atsižvelgdami į tai, atnaujinome Kinijos jautrumo analizę, kad nustatytų, kiek besivystančios rinkos šalys yra jautrios Kinijai ir kaip tai galėtų paveikti pasaulio BVP augimą. Mūsų lentelėje pateikiami tokie rodikliai kaip eksportas į Kiniją kaip BVP dalis, taip pat besivystančių rinkų valiutų ir akcijų beta (ty: statistinis jautrumo matas) pagal renminbi ir Šanchajaus sudėtinį akcijų indeksą. Į šį naujinimą taip pat įtraukiame importo iš Kinijos poveikį kaip BVP dalį. Nors ir visada didelis, Kinijos, kaip pagrindinės tiekėjos ir eksportuotojos, vaidmuo per pastaruosius dvejus metus išaugo. Dabar, kai Šanchajuje ir uostamiesčiuose buvo įvesti nauji užblokavimai, gali atsirasti užsitęsusių ir atsinaujinančių tiekimo grandinės sutrikimų. Kaip matėme per pastaruosius dvejus metus, tiekimo grandinės sutrikimai gali turėti neigiamų pasekmių augimui, ypač šalims, kurios importuoja didelį prekių kiekį iš Kinijos.

2022 m. balandžio mėn.: Kinijos jautrumo atnaujinimas

Mūsų sistema atskleidžia, kad daugelis didesnių ir sistemiškai svarbesnių kylančios rinkos šalių yra labai jautrios Kinijai. Šia prasme, žiūrint į toliau pateiktos lentelės stulpelį „Bendras Kinijos jautrumas“, mūsų sistemoje Pietų Korėja, Singapūras, Čilė, Pietų Afrika ir Rusija yra „labai jautrios“ Kinijai. Primename, kad raudonas langelis nurodo, kad šalis yra „labai jautri“ kiekvienam indikatoriui, o oranžinė – „vidutiniškai jautri“, o žalia – „mažą jautrumą“. Kalbant apie „labai jautrias“ šalis, išskyrus Rusiją, visos šios šalys yra labai priklausomos nuo Kinijos paklausos. Eksportas į Kiniją sudaro didelę kiekvienos šalies BVP dalį, o jei Kinija sulėtėtų reikšmingiau, tikėtina, kad šių šalių ekonomikos eksporto komponentas smarkiai sušvelnėtų. Nors techniniu požiūriu mažesnis importas turėtų padidinti bendrą šalies produkciją, plintant uždarymui, o tiekimo grandinėms vis dar trapios, importas iš Kinijos gali būti pažeidžiamas. Ilgas pristatymo laikas gali sutrikdyti vertės grandines ir uždelsti galutinių produktų kūrimą. Šia prasme kritinių komponentų priklausomybė nuo importo iš Kinijos taip pat gali stabdyti ekonomikos BVP. Dauguma „labai jautrių“ šalių priklauso nuo importo iš Kinijos, o Pietų Afrika ir Rusija yra išimtis.

Vietinės finansų rinkos kiekvienoje „labai jautrioje“ šalyje taip pat reaguoja į Kinijos turto kainų pokyčius, jei pažvelgsime į stulpelius „Valiutos beta“ ir „Akcijų beta“. Kalbant apie tai, kaip veikia beta versijos, pavyzdžiui, Korėjos vono +0.66 beta versija reiškia, kad kai Kinijos ženminbi pasislenka 1%, Korėjos vonas linkęs judėti 0.66% ta pačia kryptimi. Taigi, jei ženminbis nuvertėja 1%, Korėjos vonas turėtų susilpnėti vidutiniškai 0.66%. Ta pati logika galioja ir akcijų beta versijai. Daugumoje bendrų „labai jautrių“ šalių yra padidintos beta versijos, o tai reiškia, kad jų valiutos ir akcijų indeksai gali patirti didelį nepastovumą Kinijos valiutos ir vietinių akcijų išpardavimo atveju. Šios šalys gali atsidurti tokioje padėtyje, kai jų centriniai bankai turės agresyviai sugriežtinti pinigų politiką, kad apgintų savo valiutų vertę, o tai turėtų turėti įtakos vietos BVP augimui. Kita vertus, akcijų išpardavimas gali sutrikdyti išlaidų modelius dėl nuotaikos, jei vartotojai nerimauja dėl savo namų ūkio finansų. Mažesnis vartojimas būtų dar vienas galimas BVP augimas kiekvienoje iš šių šalių.

Šalys, kurios mūsų sistemoje nurodomos kaip „vidutiniškai jautrios“ Kinijai, taip pat yra vienos iš didesnių ir ekonomiškai svarbių besivystančių ekonomikų. Dar kartą pažvelgus į stulpelį „Bendras jautrumas Kinijai“, tokios šalys kaip Brazilija, Lenkija ir Meksika gali būti „vidutiniškai jautrios“, tačiau jų ekonomika jokiu būdu nėra nereikšminga pasaulinio augimo indės. Toliau stulpelyje Peru, Kolumbijos ir Indonezijos ekonomikos taip pat yra nemažos pasauliniame kontekste. Tačiau Indija, be abejo, yra viena iš svarbiausių besivystančių rinkų, prisidedančių prie pasaulinio augimo. Mūsų sistema rodo, kad Indijos ekonomika yra gana izoliuota nuo Kinijos ekonomikos ir vietinių finansų rinkų pokyčių ir gali būti ne tokia paveikta. Indija turi nedidelius prekybos ryšius su Kinija ir nėra priklausoma nuo Kinijos paklausos, taip pat šalis negauna didelio kiekio importo iš Kinijos. Be to, Indijos rupijos ir Sensex akcijų indeksui įtakos neturi Kinijos vietinių finansų rinkų nepastovumas. Nors ir ne tokia didelė ar sistemiškai svarbi kaip Indija, tokia pati dinamika egzistuoja Izraelyje ir Turkijoje. Tiek Izraelio, tiek Turkijos ekonomika neturi reikšmingų prekybos ryšių su Kinija, tuo tarpu nei šekelis, nei lira neturi ypatingos įtakos renminbi ar Šanchajaus akcijų indekso judėjimui. Šiame kontekste mūsų sistema rodo, kad Izraelis ir Turkija taip pat yra gana izoliuoti nuo Kinijos.

Saugokitės, kad pasaulinis augimas tik 2.6%

Kaip minėta, manome, kad Kinijos augimo perspektyvos yra pakrypusios į neigiamą pusę. Pripažįstame prezidento Xi pastabas, kad valdžios institucijos darys daugiau, kad palaikytų augimą; Vis dėlto, su COVID susijusiems karantams vis dar galioja ir galbūt bus taikoma daugiau šalies dalių, mes skeptiškai vertiname piniginę ir fiskalinę paramą karantino sąlygomis. Mūsų nuomone, Kinijos augimo sulėtėjimas iki 4 % nėra iš piršto laužtas. Šiuo metu tai yra neigiamos rizikos scenarijus, o ne mūsų pagrindinė prognozė, bet vis dėlto visiškai tikėtinas rezultatas. Kinijos ekonomikai sulėtėjus iki 4 proc., visa kita lygiai taip pat, tikėtina, kad pasaulio BVP augimas šiemet nesieks 3 proc. Tačiau, įskaitant galimą plitimo poveikį kitoms besiformuojančioms rinkos ekonomikoms ir finansų rinkoms, pasaulio ekonomika gali sulėtėti dar žemiau nei mes jau prognozavome.

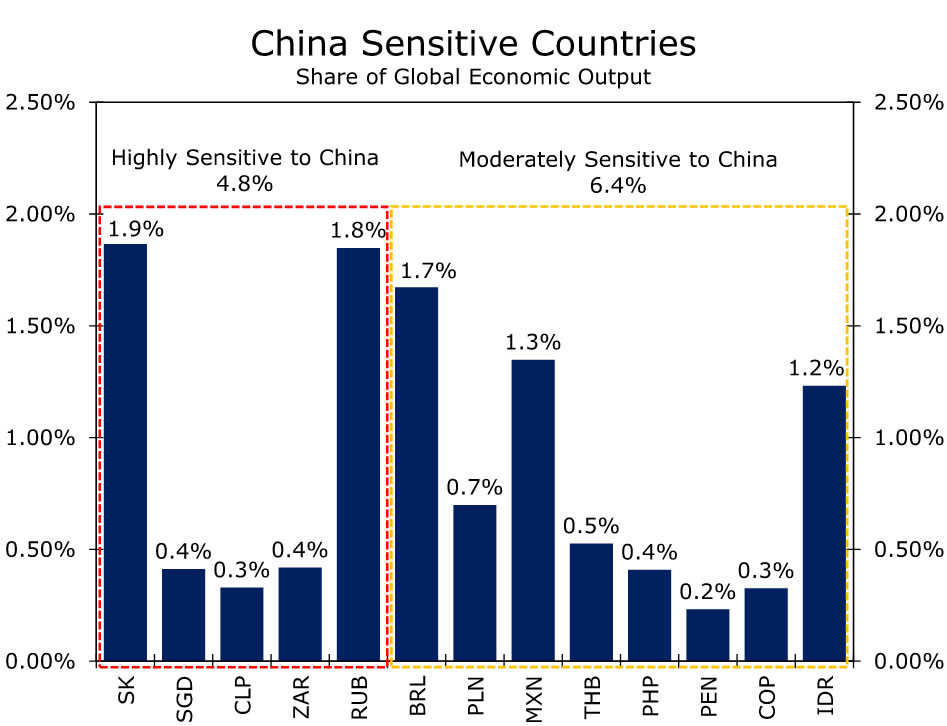

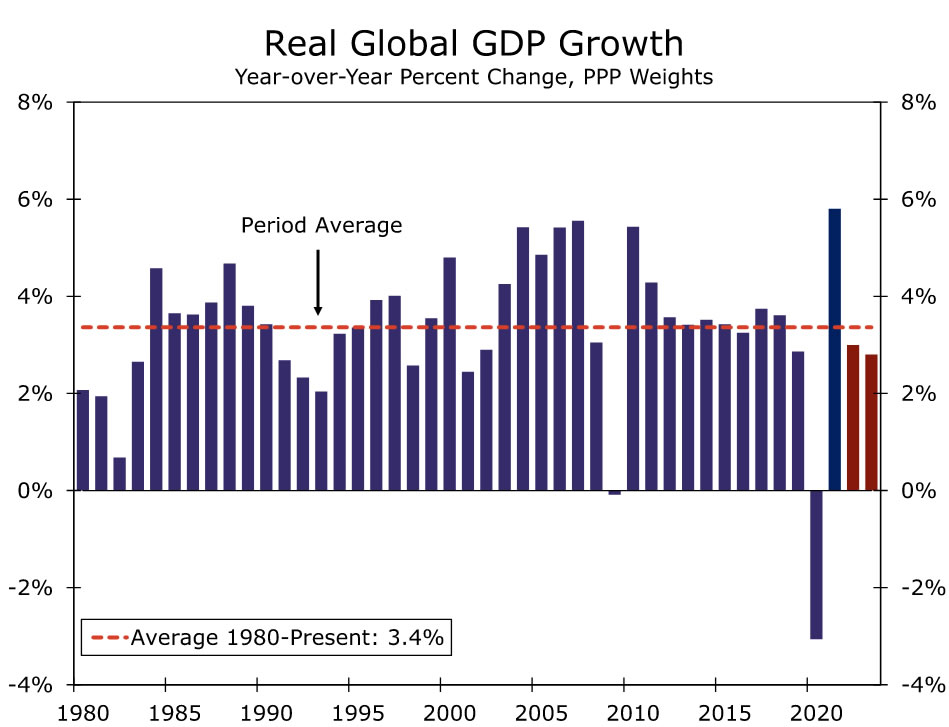

Šalys, kurias mūsų sistema įvardija kaip „labai pažeidžiamas“, sudaro beveik 5 % pasaulio ekonomikos produkcijos, o „vidutiniškai pažeidžiamų“ šalių – beveik 6.5 % (2 pav.). Kartu šios šalys sudaro didelę pasaulio ekonomikos produkcijos procentą, todėl, jei Kinijos bangavimo poveikis pasireikš taip, kaip rodo mūsų analizė, pasaulinio augimo sukrėtimas gali būti didelis. Mūsų nuomone, tiesioginis Kinijos poveikis ir jos plitimas kitoms besiformuojančios rinkos šalims gali sumažinti pasaulio BVP augimą nuo 0.3 iki 0.4 %. Dėl to pasaulio ekonomika šiais metais gali augti tik 2.6%. 2.6 % pasaulio augimo tempas būtų gerokai mažesnis už ilgesnio laikotarpio vidutinį 3.4 % pasaulio ekonomikos augimo tempą (3 pav.). Be to, neskaitant COVID sukeltos pasaulinės recesijos 2020 m., 2.6 % augimas būtų lėčiausias pasaulinės plėtros tempas nuo 2009 m. pasaulinės finansų krizės padarinių.

Kaip minėta, šis scenarijus kelia neigiamą riziką mūsų pasaulio ekonomikos perspektyvoms. Ateityje atidžiai stebėsime aukšto dažnio rodiklius, rodančius, kaip Kinijos ekonomika reaguoja į blokavimo protokolą, bet taip pat sutelksime dėmesį į tvirtus duomenis, kad įvertintume, kaip daromas poveikis realiajai ekonomikai. Balandžio mėnesio PMI duomenys bus svarbus rodiklis, nes šie duomenys apims visą iki šiol vykusį uždarymą ir bus pirmieji reikšmingi antrojo ketvirčio duomenų paskelbimai. Tikimės, kad PMI dar labiau pateks į susitraukimo teritoriją, bet bus sutelktas dėmesys į tai, kaip giliai susitraukimas, taip pat į pagrindinę informaciją, leidžiančią suprasti, ar tiekimo grandinėms daromas poveikis. Taip pat daugiausia dėmesio skirsime PBoC operacijoms, ypač kasdieniams renminbi fiksavimui. PBoC veiksmai turėtų padėti suprasti, ar centriniam bankui tinka silpnesnis juanio kursas, ar valdžios institucijos nori apriboti ženminbi nuvertėjimo mastą. Šiuo metu manome, kad PBoC pareigūnai pritars didesniam juanio nuvertėjimui ir tiki, kad jie vis dar patogiai prisitaiko prie silpnesnės valiutos, kuri veiktų kaip amortizatorius ir palaikytų ekonomiką. Taip pat manome, kad PBoC antrąjį ketvirtį vėl sumažins privalomųjų atsargų koeficientą (RRR) ir galbūt sumažins skolinimo palūkanų normas. Lengvesnė PBoC pinigų politika, ypač tuo metu, kai Federalinis rezervų bankas didina palūkanų normas, turėtų sukelti papildomą spaudimą ženminbi nuvertėjimui ir manyti, kad USD/CNY ir USD/CNH valiutų kursai šiais metais gali baigtis ties 2 CNY ir CNH2. 6.66 atitinkamai.

Signal2forex.com - geriausi Forex robotai ir signalai

Signal2forex.com - geriausi Forex robotai ir signalai