Āzijas sesijā dolārs un jena nedaudz nostiprinājās, jo tirgi mēnesi sāka neviennozīmīgi. Nedēļas nogalē stājās spēkā jauna ASV un Ķīnas tarifu kārta, taču tirgus reakcija līdz šim ir klusa. Austrālijas dolārs maigi mīkstina, pēc tam seko Šveices franks un pēc tam sterliņu mārciņas. Bet kopumā galvenie forex pāri un krusti iekļāvās piektdienas diapazonā. Galvenā uzmanība tiks pievērsta EUR/USD, kas pagājušās nedēļas beigās pagarināja vidēja termiņa lejupslīdes tendenci.

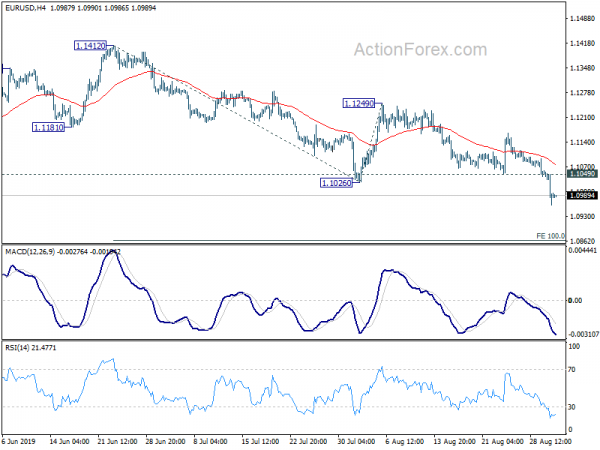

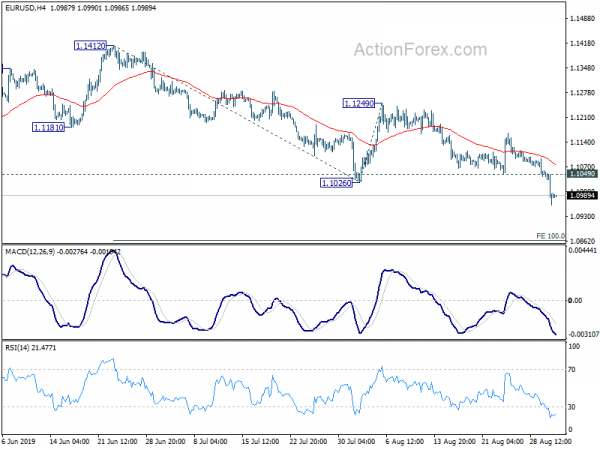

Tehniski EUR/USD pagājušajā nedēļā pārsita 1.1026, atsākoties lejupslīdes tendencei no 1.2555. Turpmākais kritums tagad būs redzams līdz 1.0683 prognozēšanas līmenim. Ir daži līmeņi, kas jāuzrauga, lai apstiprinātu dolāra impulsu. Tie ietver 0.9975 pretestību USD/CHF, 1.3345 pretestību USD/CAD un 0.6677 atbalstu AUD/USD. 106.73 pretestība USD/JPY ir arī līmenis, kas jāvēro. Taču ir salīdzinoši mazāka iespēja, ka tā tiks izņemta, pamatojoties uz plašu noturību jenā.

Āzijā Nikkei ir samazinājies -0.30%. Honkongas HSI kritums ir -0.37%. Ķīna Shanghai SSE pieaug par 1.45%. Singapūras Strait Times ir samazinājies par -0.81%. Japānas 10 gadu JGB ienesīgums ir palielinājies par 0.009 līdz -0.268.

Ķīna liek ASV pārstāt būt par skolas kausli, jo tiek ieviesti jauni tarifi

Nedēļas nogalē stājās spēkā jauni 15% tarifi Ķīnas importam vairāk nekā 125 miljardu ASV dolāru apmērā, savukārt nodevas par pārējiem 300 miljardiem ASV dolāru joprojām ir paredzētas 15. decembrim. Ķīna arī sāka atriebību pret ASV preču 75 miljardiem ASV dolāru. Vienlaikus ASV prezidents Donalds Tramps svētdien norādīja, ka sarunas joprojām tiek plānotas septembrī. Viņš atzīmēja: "Mēs runājam ar Ķīnu, septembra sanāksmēm, tas nav mainījies."

No otras puses, Ķīnas valsts mediji atkārtoja savus stingrās līnijas ziņojumus. Oficiālā ziņu aģentūra Siņhua brīdināja, ka "ASV ir jāiemācās uzvesties kā atbildīgai globālai lielvarai un jābeidz darboties kā "skolas kauslim". The People's Daily arī uzsvēra: "Ķīnas plaukstošā ekonomika ir padarījusi Ķīnu par labvēlīgu augsni investīcijām, ko ārvalstu uzņēmumi nevar ignorēt."

China Caixin PMI Manufacturing pieauga līdz 50.4, bet kopējais pieprasījums neuzlabojās

Ķīnas Caixin PMI Manufacturing augustā pieauga līdz 50.4, salīdzinot ar 49.9 un pārspēja gaidīto 49.8. Caixin atzīmē nelielu izlaides paplašināšanos. Jaunie pasūtījumi kopumā bija stabili, neskatoties uz turpmāku eksporta pārdošanas apjomu kritumu. Tomēr izmaksas par izlaidi samazinājās visstraujāk kopš 2015. gada decembra.

CEBM Group makroekonomikas analīzes direktors Dženšens Džuns sacīja: “Ķīnas ražošanas sektors augustā uzrādīja atveseļošanos, galvenokārt pateicoties uzlabotajai ražošanas aktivitātei. Tomēr kopējais pieprasījums neuzlabojās, un ārējais pieprasījums ievērojami samazinājās, kā rezultātā produktu krājumi pieauga. Nebija nekādu pazīmju, ka būtu uzlabojusies uzņēmumu vēlme papildināt izejvielu krājumus vai to uzticība. Rūpniecības cenām bija tendence samazināties. Ķīnas ekonomika uzrādīja īstermiņa atveseļošanās pazīmes, bet lejupvērstais spiediens joprojām ir ilgtermiņa problēma. Ķīnas un Amerikas nestabilo attiecību apstākļos Ķīnai ir jāpastiprina pretcikliskā politika.

Japānas PMI ražošanas pabeigšana ir 49.3, grūti paredzēt nekādus tuvākā laika uzlabojumus

Japānas PMI Manufacturing augustā tika pabeigts līdz 49.3, kas ir pārskatīts uz leju no 49.5, kas ir nedaudz zemāks nekā jūlija 49.3. Markit atzīmēja, ka augustā saglabājās gausie pieprasījuma apstākļi. Izlaides apjoms turpināja samazināties, kamēr uzņēmumu uzticība bija vāja. Tāpat tika noteiktas samazinātas izmaksas, lai stimulētu pārdošanu.

Džo Heiss, IHS Markit ekonomists, sacīja, ka Japānas preču ražotāji turpināja "ziņot par sarežģītiem apstākļiem augustā", atspoguļojot plašāku reģionālo toni APAC ražošanas ekonomikā. Tiek ziņots, ka mīkstāka izaugsme Āzijā, īpaši Ķīnā, ir samazinājusi eksporta iespējas. Turklāt "spriedzes saasināšanās ar Koreju tikai palielina papildu lejupvērstu risku jau tā trauslajai videi." "Tā kā ārējais un iekšējais pretvējš ir liels, ir grūti paredzēt kādus uzlabojumus Japānas ražošanas sektorā tuvākajā laikā."

Arī Japānā kapitāla izdevumi 1.9. ceturksnī pieauga par 2%, pārsniedzot gaidīto 1.9%.

Austrālijas AiG PMI pieauga līdz 53.1, ražošanas apstākļi uzlabojās

Austrālijas AiG ražošanas indekss augustā pieauga līdz 53.1, salīdzinot ar 51.3. AiG atzīmēja, ka "ražošanas apstākļi augustā uzlabojās, palielinoties ražošanas līmenim un augot eksportam". Un "pieprasījums pēc Austrālijas ražotajiem produktiem ārzemēs joprojām ir spēcīgs, jo īpaši pēc patēriņa ražošanas produktiem."

Arī Austrālijā TD vērtspapīru inflācija augustā pieauga par 0.0%. Uzņēmuma darbības peļņa otrajā ceturksnī pieauga par 4.5% qoq, kas ir daudz augstāka nekā gaidīts 2% qoq.

Jaunzēlandes Valsts kase: nepārtraukts biznesa pesimisms palielināja lejupvērstu risku

Ikmēneša ekonomikas indikatoru ziņojumā Jaunzēlandes Valsts kase brīdināja, ka "uzņēmējdarbības uzticības joprojām vājums ietekmē iekšzemes ekonomikas izaugsmi", "atjaunotā ASV un Ķīnas tirdzniecības spriedze izraisa ievērojamu tirgus nestabilitāti". Arī "globālā ražošanas palēnināšanās turpinās, bet maz liecina, ka tas varētu pāriet uz pakalpojumiem".

Ziņojumā norādīts, ka “rūpniecības sektors pirmo reizi kopš 2012. gada augusta uzrādīja saraušanos”, savukārt ANZ Business Confidence vēl vairāk kritās. Un "turpinošais vispārējais biznesa pesimisms ir palielinājis mūsu tuvākā laika IKP pieauguma prognožu lejupvērsto risku, taču ir provizoriskas pazīmes, ka konfidences lejupslīdes tendence varētu būt stabilizējusies."

Atbrīvots no Jaunzēlandes, tirdzniecības nosacījumu indekss 1.6. ceturksnī palielinājās par 2% qoq, salīdzinot ar 1.0% qoq un pārspēja 1.0% qoq.

RBA un BoC, ASV ISM un NFP, lai uzsvērtu aizņemto nedēļu

Ļoti spraigā nedēļā tiksies divas centrālās bankas. Tiek prognozēts, ka RBA saglabās nemainīgu procentu likmi 1.00% līmenī. Pēc diviem secīgiem likmju samazinājumiem jūnijā un jūlijā nesenā retorika liecina, ka valde vispirms izvēlēsies nogaidīšanas pieeju, bet pēc tam veiks vēl vienu soli vēlāk šajā gadā. Mēs sagaidām jebkādas novirzes no nesenajiem ziņojumiem.

Paredzams, ka BoC arī saglabās nemainīgu procentu likmi 1.75% līmenī. ASV un Ķīnas tirdzniecības spriedze saasinājās, turpinoties globālajai lejupslīdei. Taču iekšzemē ekonomikas dati līdz šim ir bijuši samērā noturīgi. Jautājums ir par to, kā politikas veidotāji izsver pretrunīgos notikumus. Centrālās bankas pašreizējā neitrāla novirze var tikt apdraudēta, jo BoC varētu sākt vairāk svērties uz piesardzīgo vai pat neprātīgo pusi.

Tiek parādīti arī daudzi smagi ekonomiskie dati. ASV ISM indeksiem un ar lauksaimniecību nesaistītiem algu sarakstiem būs izšķiroša nozīme, lai Fed šomēnes veiktu vēl vienu "cikla vidus" korekciju. Apvienotās Karalistes PMI tiks novēroti, kamēr Brexit turpinās aizņemt virsrakstus. Turklāt RBA sanāksmē Austrālija atbrīvos mazumtirdzniecību, IKP un tirdzniecības bilanci. Kanāda arī publiskos datus par nodarbinātību. Visbeidzot, Ķīnas PMI arī piesaistīs lielu uzmanību.

Tālāk ir minēti daži nedēļas aspekti:

- Pirmdiena: Jaunzēlandes tirdzniecības noteikumi; Austrālijas MI inflācijas mērītājs; Ķīnas Caixin ražošanas PMI; Šveices mazumtirdzniecība; Eirozonas PMI ražošanas fināls; Apvienotās Karalistes PMI ražošana.

- Otrdiena: Austrālijas mazumtirdzniecība, norēķinu konts, RBA likmes lēmums; Šveices PCI; Apvienotās Karalistes būvniecības PMI; eirozonas PPI; ASV ISM ražošanas, būvniecības izdevumi.

- Trešdiena: Austrālijas IKP; Ķīnas Caixin PMI pakalpojumi; Eirozonas PMI pakalpojumu gala, mazumtirdzniecība; Apvienotās Karalistes PMI pakalpojumi; Kanādas tirdzniecības bilance, darba ražīgums; BoC likmes lēmums; ASV tirdzniecības bilance, Fed Beige Book.

- Ceturtdiena: Austrālijas tirdzniecības bilance; Šveices IKP; Vācijas rūpnīcas pasūtījumi; ASV ADP nodarbinātība, produktivitāte ārpus saimniecības, bezdarbnieku atlīdzības, ISM neražošana, rūpnīcu pasūtījumi.

- Piektdiena: Japānas darba ienākumi skaidrā naudā, mājsaimniecību izdevumi, vadošie rādītāji; rūpnieciskā ražošana Vācijā; Šveices ārvalstu valūtas rezerves; Eirozonas nodarbinātības izmaiņas, IKP pārskatīšana; Kanādas nodarbinātība, Ivey PMI; ASV ar lauksaimniecību nesaistītas algas.

EUR / USD dienas pārskats

Dienas svārstības: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Vairāk ...

Dienas novirze EUR/USD valūtā šobrīd joprojām ir negatīva. Pašreizējam kritumam vajadzētu mērķēt uz 100% prognozēto 1.1412 uz 1.1026 no 1.1249 uz 1.0683 nākamo. Pozitīvi ir tas, ka virs 1.1049 neliela pretestība pārvērtīs dienas novirzes neitrālu un vispirms atkal radīs konsolidāciju. Taču atveseļošanās ir jāierobežo krietni zem 1.1249 pretestības, lai atsāktu kritumu.

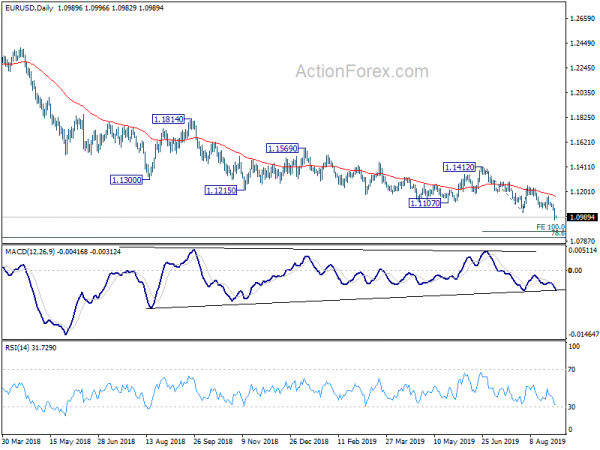

Lielākā attēlā notiek tendence samazināties no 1.2555 (2018 augsts) un tas turpinās. Iepriekš 55 nedēļas noraidīšana EMA arī saglabāja lācīgumu. Turpmāks kritums ir jāredz 78.6% no 1.0339 retrakcijas uz 1.2555 pie 1.0813. Izšķirošais pārtraukums būs vērsts uz 1.0339 (2017 zems). Augšpusē ir nepieciešama 1.1412 pretestības pārtraukšana, lai norādītu uz vidēja termiņa pazemināšanos. Pretējā gadījumā prognoze paliks lācīga atsitiena gadījumā.

Ekonomisko rādītāju atjaunināšana

| GMT | Ccy | Pasākumi | Faktiskais | Prognoze | Iepriekšējais | pārskatīts |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG ražošanas veiktspējas indekss Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Tirdzniecības nosacījumu indekss Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitāla izdevumi Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing Aug F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD vērtspapīru inflācija M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Uzņēmuma darbības peļņa Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing august | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Mazumtirdzniecība Real Y/Y Jūl | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI Manufacturing august | 45.7 | 44.7 | ||

| 7:45 | EIRO | Itālijas ražošanas PMI august | 48.6 | 48.5 | ||

| 7:50 | EIRO | Francija Ražošana PMI Aug F | 51 | 51 | ||

| 7:55 | EIRO | Vācija Ražošanas PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EIRO | Eirozonas ražošanas PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | PMI Manufacturing august | 49.5 | 48 |

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli