(Šis stāsts ir daļa no Weekend Brief izdevuma Evening Brief biļetena. Lai reģistrētos CNBC Evening Brief, noklikšķiniet šeit.)

Šis mēnesis pēdējo nedēļu laikā ir kļuvis par “lēnu” slīdēšanu uz sāniem, un krājumi ir ļoti stabili tuvu rekordaugstiem līmeņiem, jo investori atkal šaubās, vai lente atpūšas vai apgāžas.

Augusta zemākie rādītāji gan S&P 500, gan 10 gadu Valsts kases ienesīgumā joprojām izskatās pēc zemākā līmeņa, atspoguļojot vasaras beigās notikušo pārsniegumu, lai abiem globālās recesijas panikas lēkmē, kas šobrīd šķiet pāragra un atstājusi lielāko daļu investoru. aizsardzībā un nav gatavs ātrai atlēkušajai ripai.

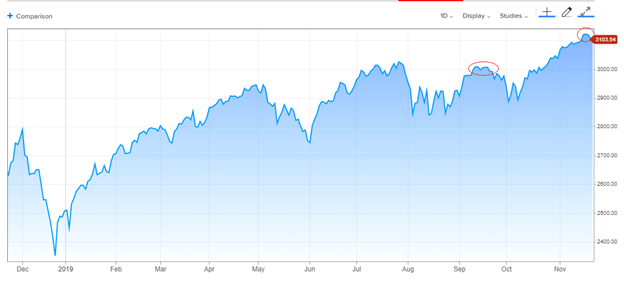

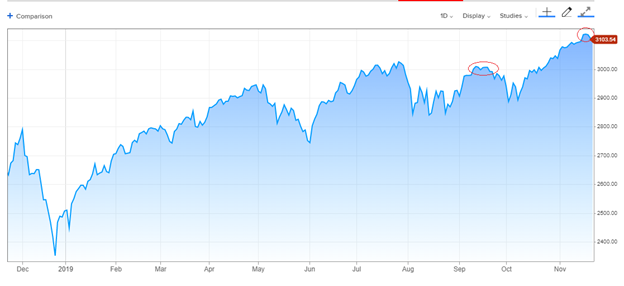

Tomēr atvieglojuma rallijs, kas izraisīja obligāciju ienesīguma un ciklisko akciju kāpumu, ir nedaudz atkāpies, un investoru noskaņojuma īstermiņa rādītāji ir saspringti, pēdējo nedēļu laikā indeksus ierobežojot šaurā diapazonā. Atturīgi, bet līdz šim izturīgi: kritumi ir bijuši sekli, indeksam apturot kritumu tieši zem 3,100 atzīmes. Pēdējo divu nedēļu laikā S&P ir svārstījies aptuveni 1% robežās no 3,090 līdz 3,122.

Darbība atgādina dažas nedēļas septembrī, kad S&P aptvēra 3,000 līmeni pēc 6% viena mēneša atsitiena. Tas galu galā piekāpās 3% neveiksmei, pirms novembrī strauji pieauga, galvenokārt izsekojot ziņojumiem par tirdzniecības darījumu progresu vai tā trūkumu.

S&P 500, 1 gads:

Iespējams, ka īstermiņa tirgotāju noskaņojums ir kļuvis pārāk lācīgs, jo iknedēļas investoru izlūkdatu aptaujā par konsultāciju pakalpojumiem ir neliels pieprasījums pēc aizsardzības pret negatīviem faktoriem un starpība starp buļļiem un lāčiem, kas sasniedz vairāku gadu diapazona augšējo robežu, lai gan nekur. tuvu 2018. gada janvāra reibinošajiem augstumiem.

Pārpirkts?

Kāpiens līdz jauniem maksimumiem bija pietiekami straujš un noturīgs, lai padarītu galvenos indeksus pārpirktus — tas nozīmē, ka tie bija krietni pārsnieguši ilgāka termiņa tendenci, kas liecina gan par iespaidīgu tempu, gan neaizsargātību pret strauju kritumu.

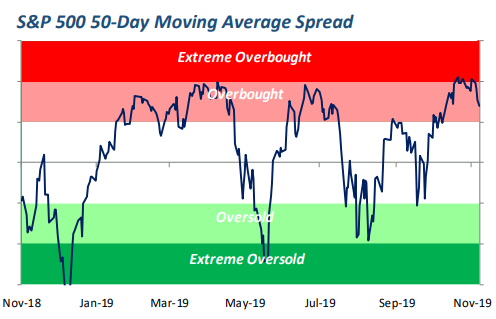

Šis Bespoke Investment Group grafiks par S&P 500 attiecībā pret tā 50 dienu vidējo rādītāju parāda, ka lente nokrīt bez lieliem bojājumiem, ņemot vērā plašā tirgus lejupslīdi.

Avots: Bespoke Investment Group

Canaccord Genuity stratēģis Tonijs Dvaiers, kurš joprojām ir pozitīvs attiecībā uz akcijām, kas tuvojas 2020. gadam, tomēr ir meklējis negatīvu ietekmi, kas ir mazāk nekā 5%, lai atjaunotu noskaņojumu un atsvaidzinātu pirkšanas apetīti ar zemākām cenām.

"Pēdējo divu nedēļu laikā tirgus ir veicis iekšēju korekciju, un tas beidzot var parādīties galvenajos tirgus indeksos," atzīmē Dvaiers.

Dažas korekcijas joprojām ir slēptas un, protams, zem virsmas, saudzējot telšu indeksus, kas ir piepildīti ar sekulāras izaugsmes un aizsardzības akciju sajaukumu, kā arī industriālo un finanšu sektoru.

Līderi ir palēninājuši

Daži vadošie riska dzinēju dzinēji noteikti ir palēninājušies. Pusvadītāju krājumi kļuva vertikāli un ir atiestatīti par dažiem procentiem. Apple akcijas pēdējo dienu laikā ir samazinājušās no visu laiku augstākā līmeņa. Transporta un mazo uzņēmumu indeksi, kas ir globālās tirdzniecības lejupslīdes upuri, pieauga no vasaras beigās sasniegtā zemākā līmeņa, bet nekad nav tikuši līdz augstākam līmenim, kas pārsniedz to ilggadējos tirdzniecības diapazonus.

Un 10 gadu valsts kases ienesīgums divu nedēļu laikā ir strauji samazinājies par piektdaļu procenta, līdz aptuveni 1.75%, jo obligāciju investori salīdzina vadošos norādījumus par rūpniecības atdzimšanu, salīdzinot ar joprojām gausajiem ražošanas un IKP izsekošanas datiem. Un nevēlamo obligāciju riska starpības šomēnes ir pārstājušas uzlaboties, tagad atrodas plašākā līmenī nekā pirms diviem mēnešiem, kad S&P 500 bija par aptuveni 3% zemāks.

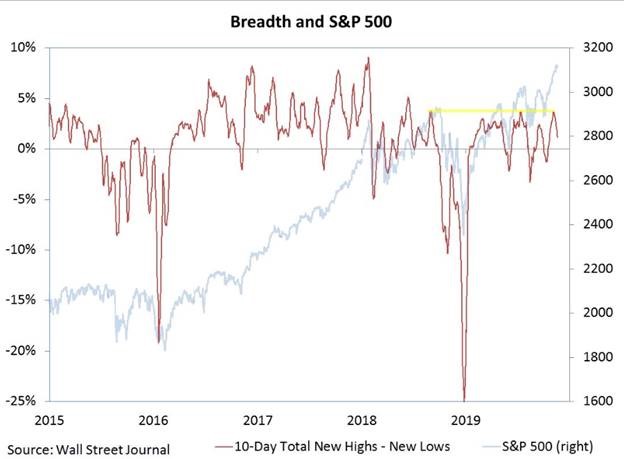

Zem indeksa virsmas ir bijis arī pārdošanas trūkums, kas ir samazinājis plašā tirgus apjomu, palielinoties akciju skaitam, radot jaunus 52 nedēļu minimumus, lai gan arī ar daudziem jauniem maksimumiem.

Villijs Delvičs, RW Baird stratēģis, norāda, ka jauno neto maksimumu skaits ir samazinājies, vēl nekaitējot S&P 500.

Tas viss nozīmē nogurušu, nenoteiktu tirgu, taču tādu, kas vēl nav pieredzējis spēcīgu, apņēmīgu pārdošanu, pat ja S&P 500 šogad pieauga par 23%.

Nekas no šīs darbības nav maksājis buļļiem šaubu labumu — nedz arī ātra atkāpšanās. Jebkāda atkāpšanās līdz aptuveni 4% netraucētu domu, ka indekss ir kļuvis augstāks par jaunu avansu.

Kopš augusta notikušā rallija pamats joprojām ir ticams: ekonomikas un uzņēmumu peļņas pieaugums ir zemāks, Fed ir veikli atkāpies no bremzes ar trīs likmju samazinājumiem, kredīta nosacījumi ir labi, Valsts kases ienesīguma līkne ir atgriezusies normālā slīpumā, sezonāli faktori. ir labvēlīgi, un lielie investori ir nepietiekami ieguldīti un ir tendēti dzīties pakaļ akcijas.

Tas joprojām ir dominējošais uzstādījums, jo tirgus klusā darbība liek uzdot jautājumus par to, vai tas ir tikai stostīšanās solis augstākajā gājienā, vai arī atkāpšanās sākums, kas no jauna rada investoru satraukumu. Buļļu tirgiem ir izdevīgi uzkāpt raižu sienas — pat ja tie sākas kā bīstami klupšanas akmeņi.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli