Nākamajā nedēļā tirgi sāks darboties, jo pārpildītais grafiks noteikti radīs daudz satraukuma, pirms tirgotāji pazudīs svētku laikā. Federālo rezervju sistēma būs nedēļas galvenā tēma, jo klīst spekulācijas par to, vai ir vai nav gaidāmi papildu stimuli. Taču ir mazāka neskaidrība par SNB, Anglijas Bankas un Japānas Bankas sanāksmēm, jo neviena no tām nav paredzama lielas izmaiņas politikā. Ja centrālajiem baņķieriem neizdosies saražot daudz uguņošanas ierīču, provizoriskie PMI rādījumi decembrī varētu noteikt toni atlikušajai mēneša daļai. Tomēr investoriem vajadzētu būt arī gaidīšanas režīmā, lai saņemtu jaunumus no ieilgušajiem ASV stimuliem un Brexit sarunām, kas varētu noslēgties tuvākajās dienās.

Vai Fed tiešām var darīt vairāk?

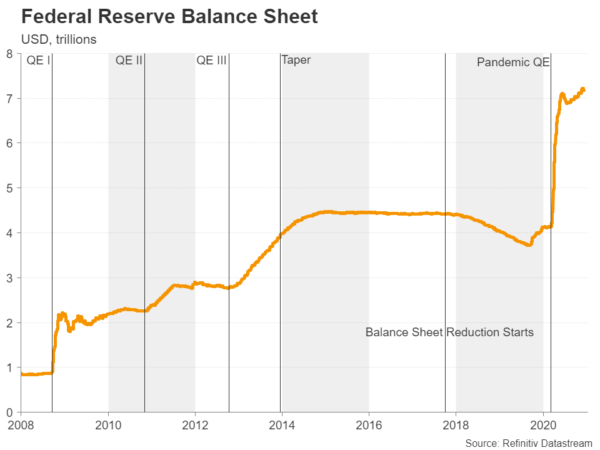

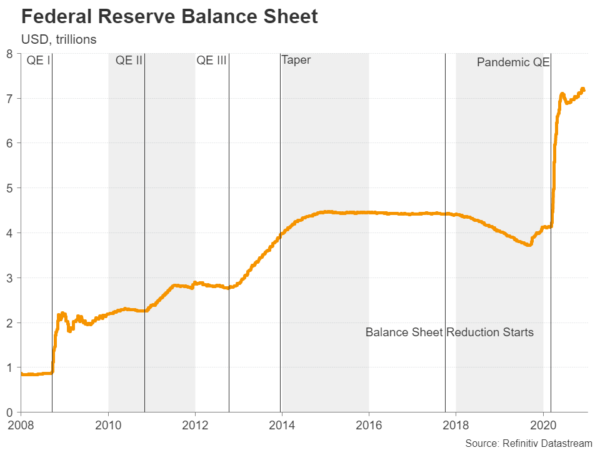

Tracinošā pandēmija, palēninošā atveseļošanās un fiskālā politika strupceļā pēc vēlēšanām ir nepārtraukti radījusi spiedienu uz Fed, lai tā stimulētu ASV ekonomiku. Tomēr, lai gan politikas veidotāji parasti ir stingri apliecinājuši, ka viņi ir gatavi rīkoties, ja tas ir nepieciešams, ir bijušas dažas pazīmes, kas liecinātu, ka viņi atbalstītu aktīvu iegādes tempa palielināšanu virs pašreizējās maksimālās robežas 120 miljardu USD apmērā mēnesī.

Tā kā Kongresā notiek sarunas par jaunu vīrusa apkarošanas likumprojektu un nenovēršamām izmaiņām Valsts kasē, kuru drīzumā vadīs bijusī Fed priekšsēdētāja Dženeta Jellena, politikas veidotāji varētu vēlēties pagaidīt kādu laiku, pirms pieņemt lēmumu par to, vai uzlabot savu darbību. obligāciju pirkumi. Tā vietā Fed, iespējams, paplašinās dažas ārkārtas aizdevumu iespējas, kuru termiņš drīz beigsies, un, iespējams, atjauninās savus turpmākos norādījumus.

Pēdējais ir tas, kas varētu aizdedzināt tirgus un torpedēt ASV dolāru, ja Powell & Co signalizēs par ilgstošāku aktīvu pirkšanu, pārejot uz ilgāka termiņa obligācijām. Pēc Covid-19 vakcīnas izrāviena pret Covid-XNUMX vērtspapīru vērtspapīri jau ir bijuši pakļauti lielam pārdošanas spiedienam, un uz priekšu vērsti norādījumi varētu būt tikpat spēcīgi kā paziņot par paplašinātu obligāciju pirkšanas plānu.

Ja visas acis ir vērstas uz Fed, ekonomiskie rādītāji no ASV nākamnedēļ, visticamāk, īpaši neietekmēs tirgu. Empire State ražošanas indekss decembrī sāks nedēļas datu aizsprostojumu otrdien kopā ar rūpnieciskās ražošanas skaitļiem. Trešdien, novembrī mazumtirdzniecības pārdošana un IHS Markit zibspuldzes PMI liks tirgotājiem noraizējies par Fed lēmumu vēlāk. Būvatļaujas un mājokļu sākšana tiks novērota ceturtdien kopā ar Philly Fed ražošanas mērierīci.

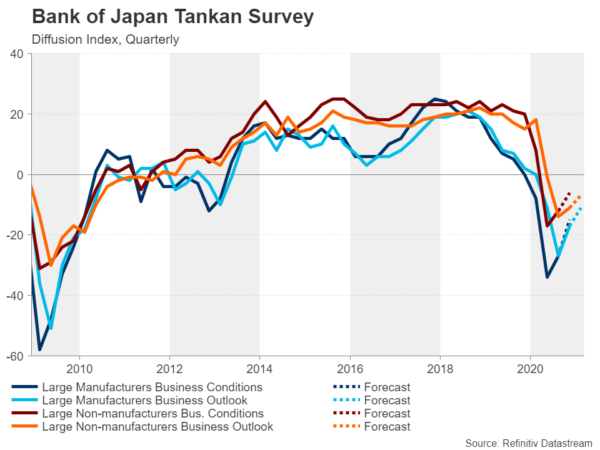

Japānas Banka pagarina ārkārtas programmas

Vēl viena centrālā banka, kas ir gatava saglabāt ārkārtas aizdevumu iespējas, kas ieviestas pandēmijas sākumā, pēc to sākotnējā derīguma termiņa beigām, ir Japānas Banka. Tāpat kā citas valstis, Japāna pašlaik saskaras ar jaunu un vēl lielāku vīrusa uzliesmojuma vilni, tāpēc nav šaubu, ka BoJ ārkārtas pasākumi netiks pagarināti pēc 2021. gada marta. Tomēr, kas attiecas uz citām politikām, to nav daudz. BoJ var darīt vairāk. Tās negatīvā procentu likmju politika ir bijusi katastrofa, un tā ir "negatīva", izņemot nosaukumu, jo tikai neliela daļa no komercbanku rezervēm pašlaik ir pakļauta negatīvām likmēm pēc vairākiem pielāgojumiem.

Kas attiecas uz aktīvu iegādi, Japānas Banka tagad ir ne tikai lielākā valsts obligāciju īpašniece, bet arī valsts lielākā akciju īpašniece, iegādājoties ETF, un tāpēc šajā politikas jomā ir ļoti maz manevrēšanas iespēju. Tomēr BoJ, iespējams, ir nokļuvusi no āķa tagad, kad tiek piedāvāta vakcīna, nemaz nerunājot par Japānas valdību, kas nesen paziņoja par vēl lielāku fiskālo stimulu, lai veicinātu ekonomiku.

Pirmdien gaidāmā ceturkšņa Tankan aptauja var liecināt par jau pieaugošu uzņēmumu optimismu, savukārt ātrās ražošanas PMI trešdien varētu uzrādīt turpmākus uzlabojumus nozarē decembrī. Novembra tirdzniecības dati ir pieejami arī trešdien, un piektdien PCI rādītāji tajā pašā mēnesī būs pirms BoJ lēmuma.

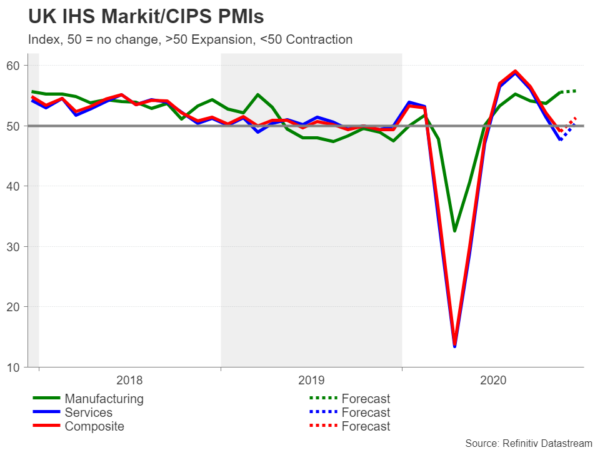

Brexit aizēnos BoE un aizņemto Apvienotās Karalistes kalendāru

Nākamajās septiņās dienās Apvienotajā Karalistē netrūks galveno riska notikumu, jo, neskaitot Anglijas Bankas politikas sanāksmi ceturtdien, darba kārtībā ir daudz ekonomikas izlaidumu. Jaunākie darba vietu skaitļi vispirms tiek publicēti otrdien, kam seko inflācijas rādītāji un īsie PMI decembrī trešdien, savukārt mazumtirdzniecība beidzas piektdien. Vislielāko uzmanību, visticamāk, pievērsīs PMI zibatmiņas izdrukas, jo tās sniegs ieskatu par to, cik lielā mērā uzņēmējdarbības aktivitāte atgriežas pēc Anglijas bloķēšanas beigām decembra sākumā.

Politikas veidotājiem var rasties kārdinājums ceturtdienas politikas sanāksmē paust ārprātīgāku toni, ja dati ir ārkārtīgi vāji, lai gan kopumā nav sagaidāms, ka BoE atsāksies vēl vismaz dažus mēnešus, jo tā tikko pastiprināja savu QE programmu. novembris.

Tomēr neviens no iepriekšminētajiem nebūs mārciņas centrālais punkts, kamēr Brexit sarunas svārstās. Apvienotās Karalistes premjerministrs Boriss Džonsons un Eiropas Komisijas prezidente Urzula fon der Leiena vienojušies turpināt sarunas vismaz līdz svētdienai. Ja līdz tam netiks panākts pietiekams progress, Džonsons var nolemt izstāties no sarunām un nostādīt Lielbritāniju uz haotiskas izstāšanās no Eiropas Savienības ceļa. Mārciņa līdz šim ir šķitusi pārsteidzoši noturīga, ņemot vērā pieaugošos bezvienošanās riskus, taču, ja šāds scenārijs kļūs par realitāti, tā varētu vēl vairāk nokrist.

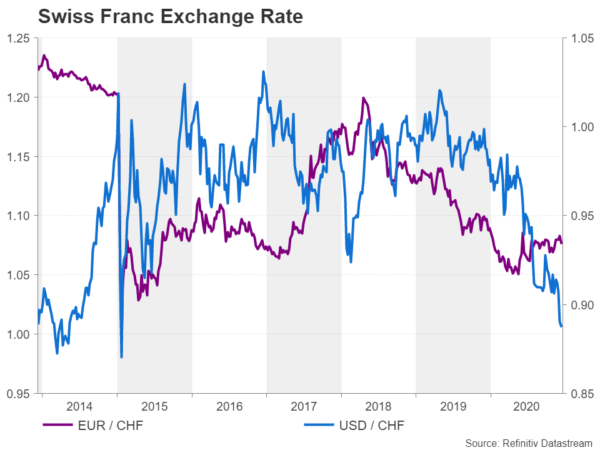

SNB valūtas kursa cīņa divās frontēs

Visbeidzot, Šveices Nacionālā banka ir otra lielākā centrālā banka, kas nākamnedēļ rīkos savu pēdējo politikas sanāksmi šajā gadā. Banka ceturtdien neparedz nekādas izmaiņas politikā. Taču, kā mēs esam pieraduši sagaidīt no priekšsēdētāja Tomasa Džordana, viņa vārdu izvēle, lai raksturotu valūtas kursu, tiks ļoti rūpīgi uzraudzīta.

Šķiet, ka Šveices franka kurss attiecībā pret eiro ir ievērojami nostabilizējies, atkāpjoties un turoties zem maijā novērotajām virsotnēm, kad tas sasniedza piecu gadu maksimumus, vienotajai valūtai atgūstot zināmu spēku. Tomēr SNB tagad ir jaunas galvassāpes, jo ASV dolārs turpina kristies pret drošā patvēruma franku, pagājušajā nedēļā nokrītot līdz zemākajam līmenim kopš 2015. gada janvāra. Lai gan dolāra/franka maiņas kurss nav tik nozīmīgs kā eiro/franka kurss, dārgā dolāra kursa krituma mērogs ir ievērojams un varētu attaisnot centrālās bankas iejaukšanos. Tomēr problēma ir tā, ka ASV Valsts kase pārāk laipni neizturas pret valūtas intervenci, un SNB varētu būt sekas, ja tā nolemtu īstenot šādu politiku.

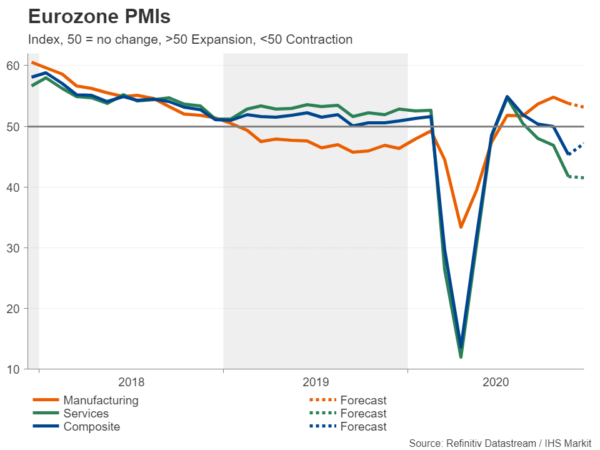

Eirozonas PMI atgūsies mēreni

Tā kā vairākas Eiropas valstis pēc daļējas bloķēšanas novembrī atvieglo dažus savus vīrusu ierobežojumus, paredzams, ka decembra pirmajā pusē ekonomiskā aktivitāte būs nedaudz atjaunojusies. Ražošanas, pakalpojumu un salikto PMI ātrās izlaidumi ir gaidāmi trešdien, un tie var nodrošināt eiro nelielu pieaugumu, ja tie norāda uz uzņēmējdarbības apstākļu uzlabošanos.

Taču pat tad, ja PMI liecina, ka atsitiens bija vājš, ar to var nepietikt, lai sabojātu eiro kāpumu, jo nākotne ir gaiša pēc tam, kad Eiropas Centrālā banka tikko paziņoja par papildu stimuliem un ES līderi beidzot parakstīja līgumu par vīrusu glābšanas fondu. Lielākas briesmas valūtai rada bezvienošanās Brexit vai ASV Kongresa nespēja pieņemt fiskālo stimulu paketi pirms gada pārtraukšanas, jo tas veicinātu izvairīšanos no riska, paaugstinot dolāra kursu.

Citi nozīmīgi dati ārpus eiro zonas ietver galīgos inflācijas rādītājus novembrī ceturtdien un Vācijas Ifo biznesa apsekojumu piektdien.

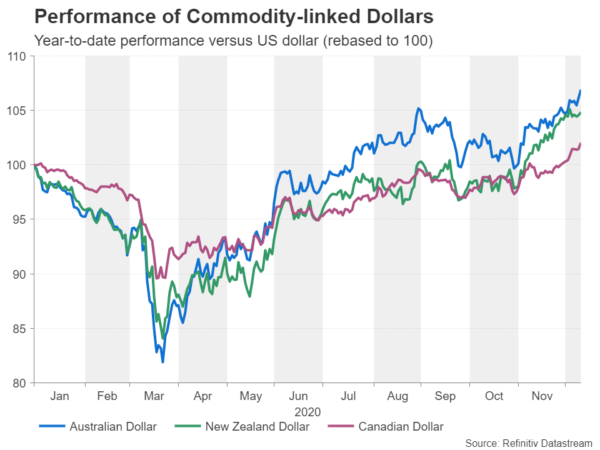

Nepārtrauciet aussi, kivi un loonie

Brexit problēmas ir radījušas nelielu triecienu eiro un sterliņu mārciņu kāpumam, taču Austrālijas, Jaunzēlandes un Kanādas dolāri ir saglabājuši savu augšupeju, jo kopējais noskaņojums tirgos ir saglabājies pozitīvs. Precīzāk, preču cenas, piemēram, vara, dzelzsrūdas un jēlnaftas cenas, pieaug, ņemot vērā optimistiskākas globālās izaugsmes perspektīvas nākamā gada otrajā pusē, kad tiek prognozēts, ka vakcīnas sasniegs masas.

Tādējādi izredzes uz turpmāku monetāro mīkstināšanu šajās valstīs strauji zūd, un nākamajos mēnešos saņemtajiem datiem, visticamāk, nebūs lielas ilgstošas ietekmes uz attiecīgajām valūtām.

Tomēr īstermiņa tirgotāji varētu vēlēties sekot līdzi Austrālijas nodarbinātības ziņojumam ceturtdien, Kanādas inflācijas un mazumtirdzniecības rādītājiem attiecīgi trešdien un piektdien, kā arī Jaunzēlandes trešā ceturkšņa IKP rādītājiem ceturtdien. Turklāt ikmēneša izdrukas par Ķīnas rūpniecības produkciju un mazumtirdzniecību otrdien var ietekmēt riska noskaņojuma svārstības.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli