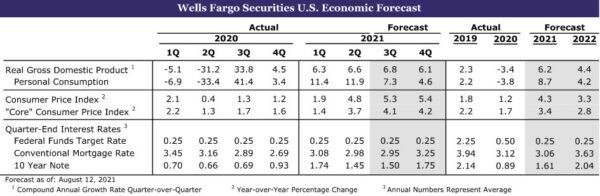

Kopsavilkums

Amerikas Savienotās Valstis: jauda turpina palielināties, jo COVID pieaug

- Produkcija turpina pieaugt visā ASV, pat ja COVID gadījumu atdzimšana izraisa zināmu patērētāju iesaistīšanās samazināšanos. Nepieciešamībai atjaunot krājumus vajadzētu turpināt ražošanas pieaugumu, pat ja patērētāju tēriņi vēl nedaudz samazinās. Mājokļi jau sāk panākt labāku līdzsvaru, pieaugot esošo māju krājumiem, kas sāk mērenēt mājokļu cenu kāpumu. Pieauguši arī jauno mājokļu krājumi, lai gan lielākā peļņa ir attīstītajos zemes gabalos un būvniecības stadijā esošajās mājās.

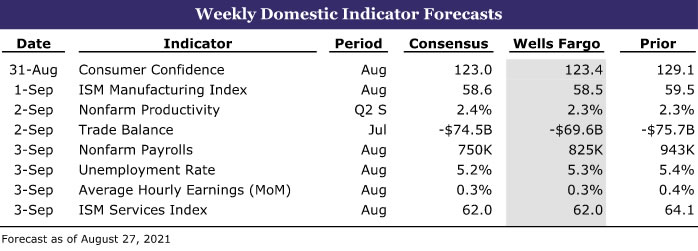

- Nākamnedēļ: būvniecības izdevumi (trešd.), ISM ražošana (trešd.), nodarbinātība (piektd.)

Starptautiski: eirozonas ekonomika joprojām uzrāda stabilu impulsu

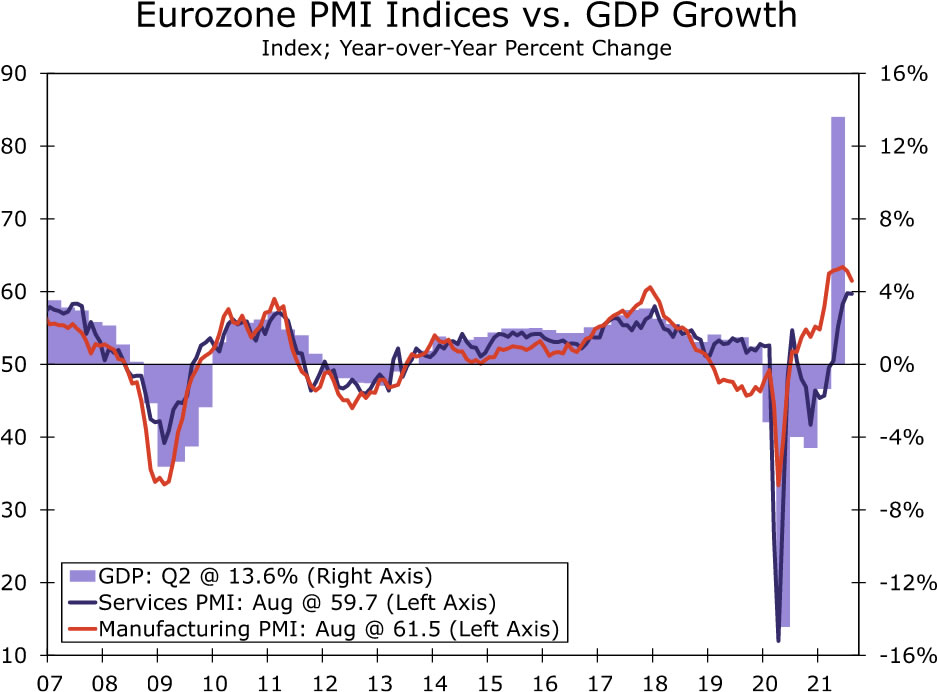

- Pēc tam, kad eirozonas ekonomika 2. ceturksnī baudīja stabilu izaugsmi, augusta PMI dati liecina, ka impulss ir pārnests uz 3. ceturksni. Pakalpojumu PMI praktiski nemainījās – 59.7, kas joprojām ir vēsturiski paaugstināts līmenis, savukārt ražošanas PMI nokritās līdz 61.5. Mēs sagaidām, ka eirozonas 3. ceturkšņa IKP pieaugs par 2.5% salīdzinājumā ar iepriekšējo ceturksni, pat spēcīgāk nekā 2. ceturkšņa pieaugums.

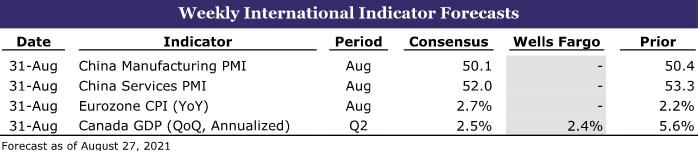

- Nākamnedēļ: Ķīnas PMI (otr), eirozonas PCI (otrdienās), Kanādas IKP (otrdienās)

Procentu likmju novērošana: Pauels ir atvērts, lai samazinātu

- Šķiet, ka Fed vadītājs vēl nav izlēmis, kad samazināt, un viņš turpinās skatīties ienākošos datus. Darba tirgus pārskats par augustu, ko paredzēts publiskot piektdien, 3. septembrī, būs nozīmīgs marķieris, lai sāktu samazināties.

Kredīta tirgus ieskats: Red-Hot CLO tirgus

- Šis pagājušais gads ir bijis veiksmīgs līdzekļu vākšanas un darījumu aktivitāšu gads, un pieprasījums pēc ķīlas aizdevuma saistībām (CLO) strauji pieaug. Zemo procentu likmju vide ir atbalstījusi rekordlielu darījumu plūsmu, jo uzņēmumi ir spējuši lēti aizņemties, izejot no pandēmijas.

Nedēļas tēma: Koledžu futbola ekonomika: III sezona

- Šogad mēs atkal publicējam savu sēriju par koledžu futbolu. Katru sezonas nedēļu mēs izcelsim galveno maču, aptverot katras universitātes futbola programmas vēsturi, vietējo ekonomiku un skolu kopienu un, protams, sniegsim prognozes par gaidāmo spēli.

ASV pārskats

Atgriešanās līdzsvarā

Trūkums, piegādes ķēdes sastrēgumi un augstākas cenas ir bijuši šīs ekonomikas atveseļošanās pazīme, un daži no visievērojamākajiem deficītiem un cenu kāpumiem ir notikuši mājokļu un mehānisko transportlīdzekļu jomā. Šīs nedēļas ekonomikas dati sniedz dažus mājienus, ka ekonomika virzās uz labāka līdzsvara sajūtu, jo COVID infekciju skaita pieaugums liek patērētājiem nospiest bremzes un ļauj ražošanai panākt patēriņu. Daudzi prognozētāji ir samazinājuši savas trešā ceturkšņa ekonomiskās izaugsmes aplēses sakarā ar neseno patērētāju noskaņojuma slīdēšanu un zināmu mērenību augstfrekvences datos, kas koncentrējas uz patērētāju izdevumiem un ekonomisko iesaistīšanos. Tomēr reālais IKP mēra preču un pakalpojumu ražošanu, ko, šķiet, mazāk ietekmē COVID infekciju atdzimšana. Pārskatītie 2. ceturkšņa IKP dati arī liecina, ka krājumi ir samazinājušies vēl vairāk, nekā ziņots iepriekš, kas, iespējams, izraisīs vēl lielāku kāpumu trešajā ceturksnī.

Jūlijā patērētāji atvilka elpu, šodienas iedzīvotāju ienākumu un tēriņu dati liecināja par reālo personīgā patēriņa izdevumu kritumu mēnesī par 0.1%. Reālie izdevumi par ilglietojuma precēm samazinājās par 2.6%. Tēriņi automobiļiem un to detaļām samazinājušies par 3.7%, galvenokārt tāpēc, ka nebija pārdošanā pieejamo automašīnu un apvidus auto. Tirgotāju partijas ir gandrīz tukšas, un to partijās ir vairāki izplatītāji un tikai dažas automašīnas. Jaunas automašīnas tiek pārdotas arī par piemaksu. Patērētājiem noteikti ir iespēja turpināt tērēt. Iedzīvotāju ienākumi jūlijā pieauga par 1.1%, algām pieaugot par 1.0%. Ienākumiem pieaugot straujāk nekā izdevumiem, uzkrājumu līmenis pieauga par 0.8 procentu punktiem līdz 9.6%. Patērētāji joprojām atrodas pandēmijas laikā uzkrāto ietaupījumu kalnā, kas tiek lēsts par aptuveni 2.3 triljoniem USD vairāk nekā pirms pandēmijas tendences. Patērētāju noskaņojums augustā apstiprināja 11 punktu kritumu, kas tika ziņots sākotnējā ziņojumā mēneša sākumā. Augusta galīgais patērētāju noskaņojuma indekss pieauga par 0.1 no tā sākotnējā līmeņa un uzrāda būtībā tikpat lielu, gandrīz 14 punktu kritumu patērētāju gaidās, iespējams, atspoguļojot bažas par pieaugošo COVID infekciju skaitu, kas saistīts ar īpaši lipīgo Delta variantu.

Patērētāju preču tēriņu mērenībai vajadzētu ļaut ražošanai sākt panākt patēriņu. Lai gan galvenie ražošanas līdzekļu avansa pasūtījumi samazinājās par 0.1%, galveno bezaizsardzības ražošanas līdzekļu pasūtījumu skaits, izņemot lidmašīnas, bija nemainīgs, bet mehānisko transportlīdzekļu un to daļu pasūtījumi pieauga par 5.8%. Ražošanas līdzekļu pamatsūtījumi, kas ir labs pamatlīdzeklis uzņēmumu pamatieguldījumiem, jūlijā pieauga par 1.0% un pieauga par stabilu 13% gada likmi. Arī krājumi palielinājās, jūlijā pieaugot par 0.6%.

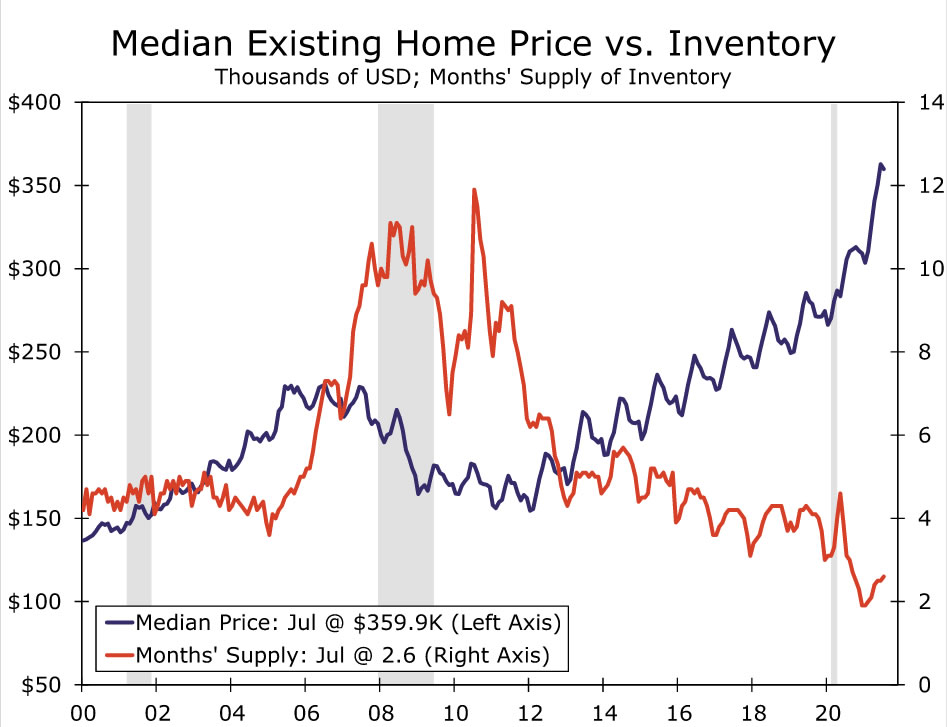

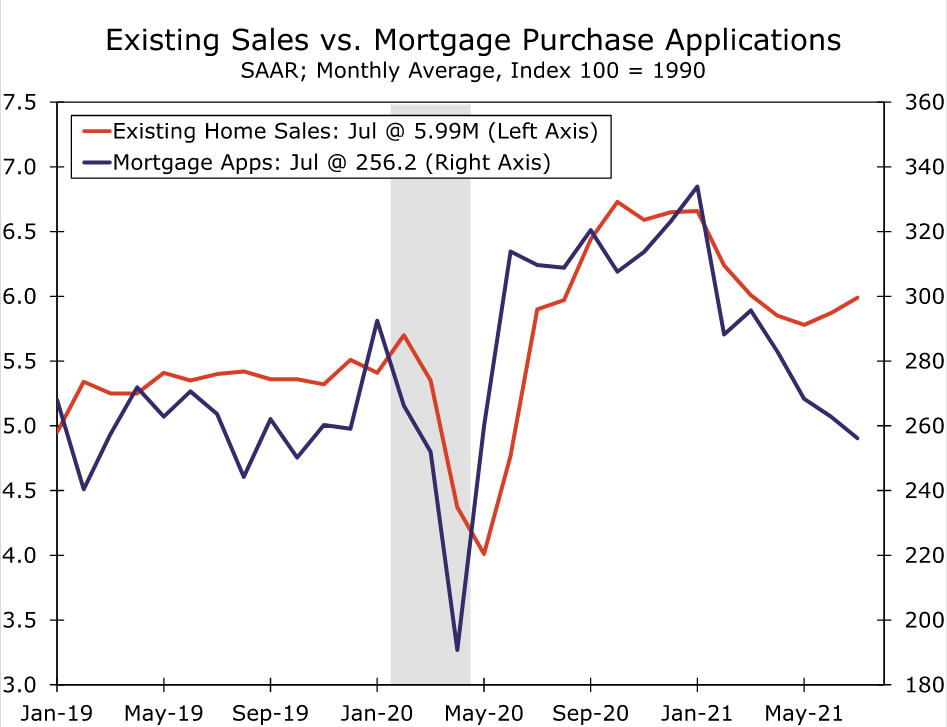

Šī pagājušā mēneša mājokļu dati liecina, ka tirgus sāk atgriezties līdzsvarā. Protams, esošo māju krājumi joprojām ir ārkārtīgi zemi, un mājas tiek pārdotas ātri un bieži vien virs prasītās cenas. Tomēr agrākais mājokļu cenu pieaugums ir parādījis vairāk pārdevēju. Kopš februāra esošo māju krājumi pakāpeniski ir palielinājušies, un tagad tas ir 2.6 mēnešu piedāvājums. 5.5 mēnešu piedāvājums parasti tiek uzskatīts par normu, lai gan jauninājumi hipotekāro kredītu finansēšanā un skaidras naudas pircēju skaita pieaugums, iespējams, ir samazinājuši to par mēnesi vai diviem. Esošo māju pārdošana pagājušajā mēnesī nedaudz pārsniedza vienprātības cerības, pieaugot par 2% līdz 5.99 miljoniem vienību. Vienģimenes māju pārdošanas apjomi pieauga par 2.7% un veidoja visu kopējo pieaugumu. Esošas mājas vidējā cena, salīdzinot ar iepriekšējo mēnesi, pēc sezonāli neizlīdzinātas cenas nedaudz samazinājās līdz 359,900 17.8 USD. Tas joprojām atstāj vidējo cenu par 23.6% virs iepriekšējā gada līmeņa. Šķiet, ka cenu kāpuma temps maijā sasniedza maksimumu – XNUMX%.

Jauno māju pārdošanas apjomi pieauga par 1.0% līdz 708,000 2.6 vienību, izbeidzot trīs mēnešu krituma virkni. Mājokļu pirkšanas aktivitāte pēdējos mēnešos ir atdzisusi līdz ar cenu kāpumu un krājumu samazināšanos. Pārdošanas apjomi jūnijā arī tika pārskatīti nedaudz augstāki un tagad uzrāda 6.6% kritumu, salīdzinot ar 19% kritumu, par kuru ziņots iepriekš. Zemie krājumi un straujais cenu kāpums ir licis potenciālajiem pircējiem atlikt savus mājokļa iegādes plānus, kas izskaidro mazāku pārdošanas tempu pēdējos mēnešos. Atcelšanai ir arī jēga, ņemot vērā ārkārtīgi zemos pārdošanai pieejamo pabeigto māju krājumus un nepārtrauktos piegādes ķēdes traucējumus, kas ir izraisījuši projektu aizkavēšanos. To māju pārdošanas apjomi, kuru celtniecība nav sākta, jūlijā pieauga par 13%, savukārt būvniecības stadijā esošo māju pārdošanas apjomi samazinājās par 2020% līdz zemākajam līmenim kopš XNUMX. gada maija.

Šķiet, ka krājumu attēls nedaudz uzlabojas. Jūlijā pārdoto jauno māju skaits pieauga par 5.5% līdz 367,000 6.2. Pie pašreizējā pārdošanas tempa viss pašreizējais tirgū esošais krājums tiktu pārdots 3.6 mēnešos, salīdzinot ar sešiem mēnešiem jūnijā un 2020 mēnešiem XNUMX. gada jūlijā. Lai gan pārdodamo māju skaits pieauga katrā būvniecības posmā, lielākā daļa nesenie krājumu uzlabojumi ir bijuši mājām, kuru celtniecība vēl nav uzsākta.

ASV perspektīva

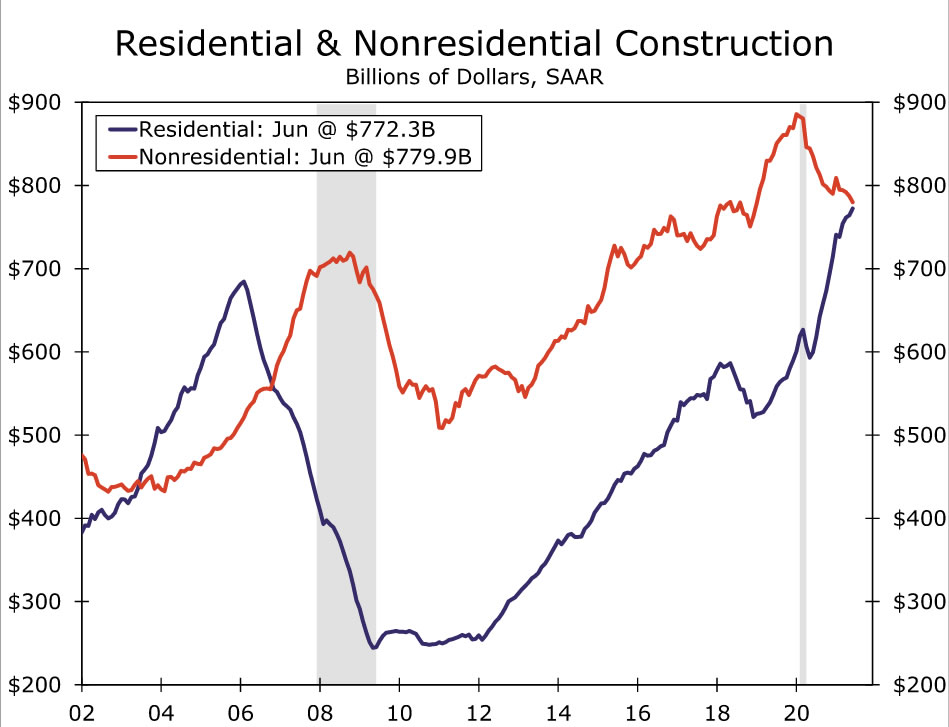

Izdevumi par būvniecību • Trešdiena

Jūnijā kopējie būvniecības izdevumi pieauga par 0.1%. Arī šoreiz gandrīz viss pieaugums notika dzīvojamo māju sektorā, kas mēneša laikā pieauga par 1.1%. Vairāk laika, kas pavadīts mājās pandēmijas laikā, ir radījis vajadzību pēc vairāk vietas, kas ir veicinājis vienas ģimenes un mājas uzlabošanas izdevumus. Turpretim izdevumi nedzīvojamo ēku jomā jūnijā samazinājās par 0.9%, kas atspoguļo Covid seismisko ietekmi uz biroju, viesnīcu un izglītības būvniecības projektiem.

Dzīvojamo māju temps pēdējos mēnešos ir palēninājies, līdz ar to māju cenu kāpumu un būvmateriālu trūkumu. Mājokļu būvniecības uzsākšana jūlijā strauji samazinājās, kas papildina pierādījumus tam, ka māju būvniecība ir sasniegusi tuvākā termiņa griestus, daļēji piedāvājuma ierobežojumu dēļ. Arī mazumtirdzniecība būvmateriālu veikalos pēdējā laikā ir samazinājusies, kas liecina, ka strauji augošās izejvielu cenas arī kavē mājas uzlabošanas izdevumus. Runājot par tēriņiem nedzīvojamām telpām, gan Architectural Billings Index, gan Dodge Momentum indekss jūlijā samazinājās, jo COVID Delta vilnis atkal radīja nenoteiktību saistībā ar iespējamo īrnieku pieprasījumu. Mēs meklējam vēl vienu nelielu pieaugumu kopējiem būvniecības izdevumiem jūlijā.

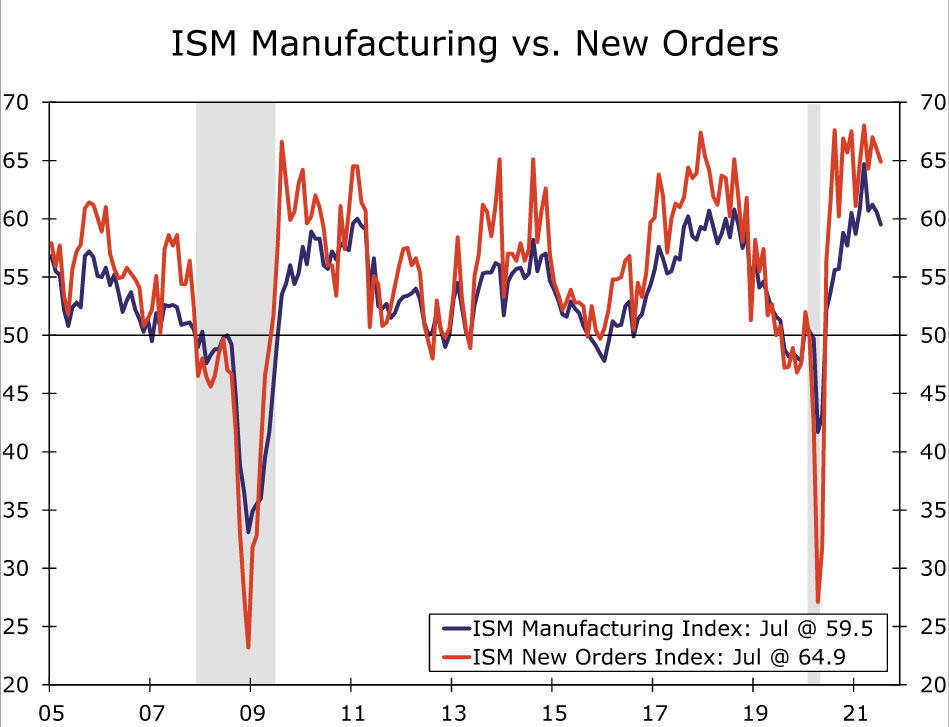

ISM ražošana • Trešdiena

Izplatošie piegādes ķēdes sastrēgumi turpina kavēt citādi spēcīgu darbību rūpnīcu sektorā. ISM ražošanas indekss sasniedza gaidīto un jūlijā noslīdēja līdz 59.5, kas ir pirmais rādītājs zem 60 kopš gada sākuma. Lielākā daļa galvenā indeksa apakškomponentu mēneša laikā pasliktinājās, īpaši jauni pasūtījumi, ražošana un krājumi. Bija dažas pazīmes, kas liecina, ka detaļu un darbaspēka iegāde kļūst mazāka problēma. Nodarbinātības indekss atkal šķērsoja paplašināšanās teritoriju, savukārt maksāto cenu indekss nokrita no pēdējā laikā novērotā ļoti paaugstinātā līmeņa. Arī piegādātāju piegādes indekss nokritās līdz piecu mēnešu zemākajam līmenim - 72.5. Šie uzlabojumi neapšaubāmi ir apsveicami jaunumi apstrādes rūpniecībai, kas ir bijusi piegādes ķēdes dislokāciju epicentrs, kas ietekmē visu ekonomiku. Tomēr šķiet, ka vienmērīgi funkcionējošas vērtību ķēdes joprojām ir zināmas, jo daudzi globālās piegādes vājās vietas rādītāji (kā ietverti mūsu "spiediena mērītājā") joprojām ir paaugstināti. Paturot to prātā, kā arī mīkstākus, nekā gaidīts, rezultātus no lielākās daļas Fed reģionālā apsekojuma par ražošanas aktivitāti, mēs sagaidām vēl vienu nelielu ražošanas ISM kritumu augustā.

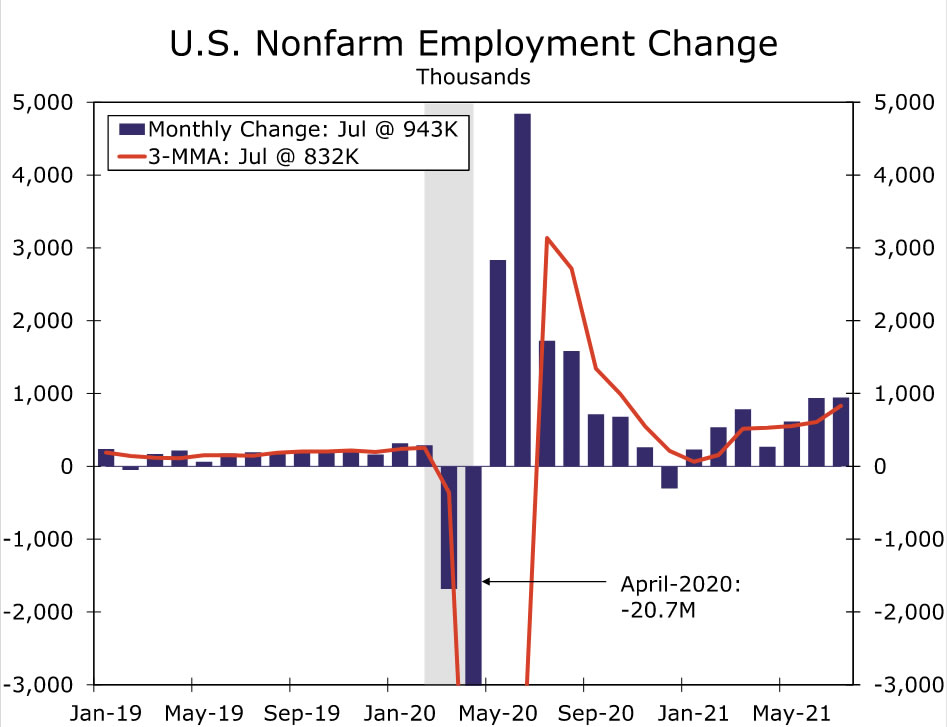

Nodarbinātība • piektdiena

Šķiet, ka darba tirgus atveseļošanās paātrinās. Darba devēji jūlijā pievienoja 943 832 darbavietu, tādējādi trīs mēnešu mainīgo vidējo rādītāju sasniedzot līdz 5.4 5.9, kas ir ātrākais temps kopš pagājušā gada oktobra. Tikmēr bezdarba līmenis strauji kritās līdz 0.4% no 5.0%. Šķiet, ka darba devējiem joprojām ir grūtības atrast darbiniekus brīvās amatos, kas turpina spiedienu uz algu pieaugumu. Vidējā stundas izpeļņa jūlijā pieauga par XNUMX%, tādējādi trīs mēnešu gada tempu palielinot līdz XNUMX%.

Mēs sagaidām vēl vienu spēcīgu algu pieaugumu augustā. Tomēr pieaugums var būt nedaudz mazāks par jūlija milzīgo papildinājumu. Pirmkārt, algu sarakstus jūlijā glaimoja 221 tūkstošs darbavietu pieaugums vietējās pašvaldībās izglītības jomā, ko, iespējams, pārspīlēja sezonālās pielāgošanas process, ko mainīja neparastie darbā pieņemšanas modeļi valsts izglītībā pēc pandēmijas sākuma. No otras puses, atpūtas un viesmīlības nozare jūlijā uzrādīja stabilu pieaugumu, kas liecina, ka darbaspēka piedāvājuma ierobežojumi sāk mazināties. Daudzi štati tagad ir izgājuši no federālās pandēmijas bezdarba pabalstu programmas, kas varētu palīdzēt palielināt darbaspēka piedāvājumu nākamajos mēnešos. Tomēr COVID gadījumu skaita pieaugums, ko izraisa ļoti pārnēsājamais Delta variants, rada zināmu negatīvu risku, jo bailes no vīrusa saķeršanas ir viens no faktoriem, kas neļauj darbiniekiem palikt malā. Saistībā ar to FOMC, visticamāk, atkal uzskatīs, ka pasliktinās sabiedrības veselības apstākļi kā kaitējums “būtiskam turpmākam progresam”, kas no augusta nodarbinātības ziņojuma atceļ zināmu smagumu, nosakot potenciālās samazināšanas laiku.

Starptautiskais apskats

Eirozonas ekonomika joprojām uzrāda stabilu impulsu

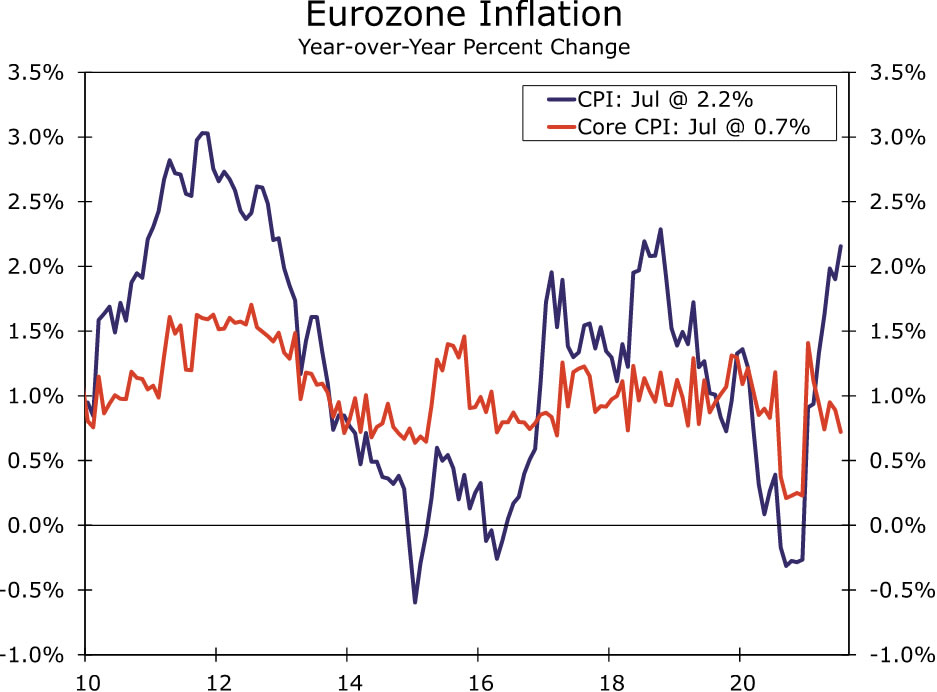

Pēc tam, kad eirozonas ekonomika 2.0. ceturksnī piedzīvoja ievērojamu 2% pieaugumu salīdzinājumā ar iepriekšējo ceturksni, augusta PMI rādītāji liecināja, ka 59.7. ceturksnī ir saglabājies stabils temps. Īpaši jāatzīmē, ka pakalpojumu PMI praktiski nemainījās – 61.5, kas joprojām ir vēsturiski paaugstināts līmenis, savukārt ražošanas PMI nedaudz samazinājās līdz 3. Ziņojuma detaļas liecināja tikai par jaunu pasūtījumu un ienākošo jaunu darījumu vieglu samazināšanos. Kopumā mēs sagaidām, ka eirozonas trešā ceturkšņa IKP pieaugums salīdzinājumā ar iepriekšējo ceturksni būs 2.5%, kas ir pat spēcīgāks par pieaugumu otrajā ceturksnī. Tikmēr PMI apsekojuma ieguldījuma un izlaides cenu komponenti arī saglabājās salīdzinoši augstā līmenī, liecinot par inflācijas spiedienu, lai gan šis spiediens eirozonas PCI vēl nav nozīmīgā apjomā parādījies.

Atsevišķi Vācijas augusta IFO biznesa pārliecība arī parāda saprātīgu impulsu eirozonas lielākajai ekonomikai, lai gan, iespējams, liecina par zināmu palēnināšanos līdz šī gada beigām. Galvenais biznesa klimata indekss nokritās līdz 99.4. Pašreizējā novērtējuma komponente faktiski palielinājās līdz 101.4, bet gaidu komponents uzrādīja jūtamu kritumu līdz 97.5.

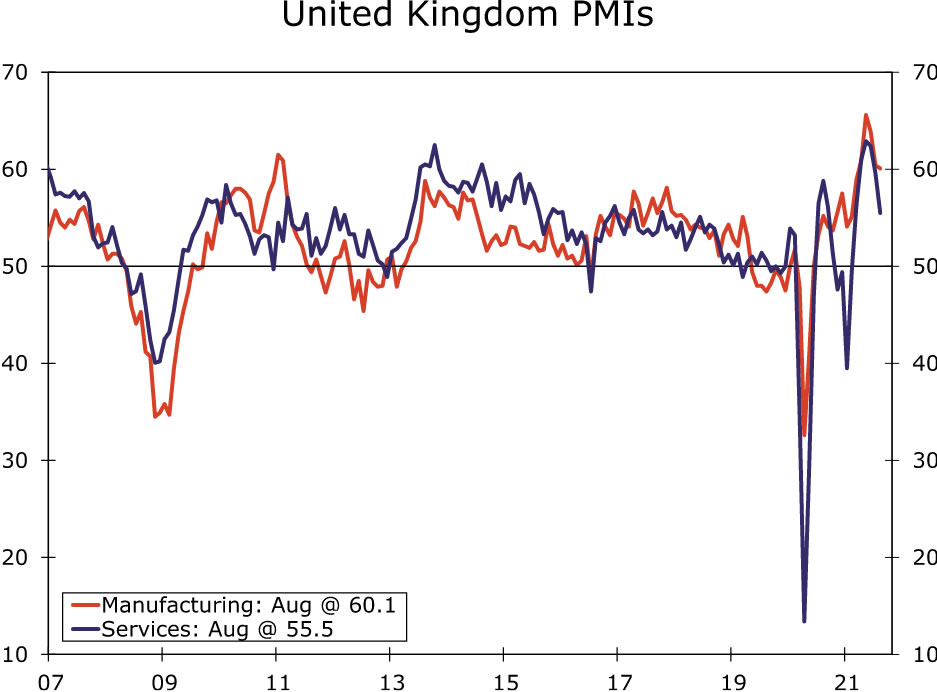

Atšķirībā no eirozonas, augusta PMI apsekojumi Apvienotajai Karalistei uzrādīja ievērojamāku lejupslīdi, lai gan tas, iespējams, vienmēr bija sagaidāms pēc tam, kad Apvienotās Karalistes ekonomika 4.8. ceturksnī piedzīvoja 2% strauju izaugsmi salīdzinājumā ar iepriekšējo ceturksni. Augusta pakalpojumu PMI noslīdēja līdz 55.5, kas ir zemākais līmenis kopš februāra, savukārt ražošanas PMI samazinājās līdz 60.1. Aptauja sagatavota pēc ziņotā mazumtirdzniecības krituma jūlijā un liecina, ka, lai gan pakalpojumu sektors, visticamāk, turpinās augt trešajā ceturksnī, tas, iespējams, būs daudz lēnāks nekā 3. ceturksnī. Rezultātā mēs sagaidām arī lēnāku Apvienotās Karalistes IKP pieaugumu 2. ceturksnī, un mūsu prognozētais ceturkšņa pieaugums salīdzinājumā ar iepriekšējo ceturksni būs tikai aptuveni puse no 3. ceturkšņa pieauguma.

Visbeidzot, Korejas Banka šonedēļ paziņoja par savu monetārās politikas paziņojumu, nedaudz paaugstinot likmes. Korejas Banka paaugstināja politikas likmi par 25 bāzes punktiem līdz 0.75%, pārsteidzot (nedaudz) analītiķu vairākumu, kuri bija gaidījuši, ka centrālā banka saglabās nemainīgas likmes. Lēmums paaugstināt procentu likmes nebija vienbalsīgs, vienam politikas veidotājam balsojot par nemainīgu procentu likmju saglabāšanu. Korejas Banka arī "pamazām koriģēs" atbalsta pakāpi ekonomikai, ņemot vērā COVID norises un finanšu nelīdzsvarotību, cita starpā. Tikmēr Korejas Banka nemainīja IKP prognozes, vienlaikus paaugstinot PCI inflācijas prognozes. Tomēr Centrālās bankas vadītājs Lī raksturoja procentu likmes kā joprojām pielāgojamas pēc pārcelšanās, un lielākā daļa ekonomistu sagaida vēl vienu likmju paaugstināšanu, pirms viņš martā atkāpsies no centrālās bankas vadītāja amata.

Starptautiskā perspektīva

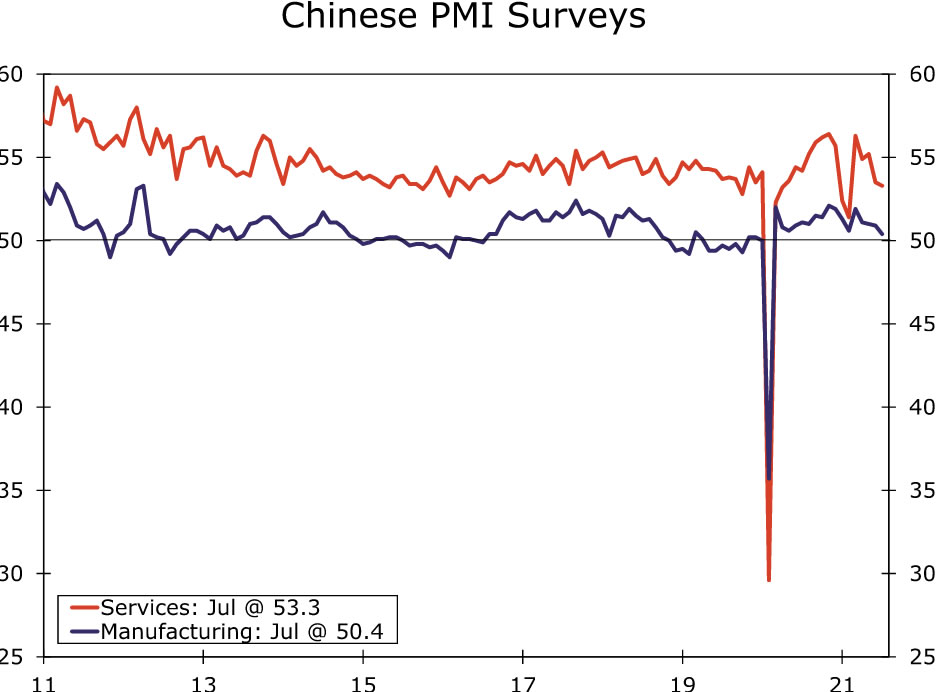

Ķīnas PMI • Otrdiena

Ķīnas ekonomika pēdējos mēnešos ir palēninājusies, daļēji ar COVID saistīto ierobežojumu un normatīvo izmaiņu dēļ. Lokalizētos COVID gadījumu uzliesmojumos ir bijuši daži ierobežojumi tūrisma pasākumiem un vietām, un tie ir ietekmējuši gaisa satiksmi. Tikmēr izmaiņas regulējumā, tostarp pasākumi piesārņojuma ierobežošanai, potenciāli ietekmē rūpniecisko darbību.

Uz šī fona vienprātīga prognoze paredz Ķīnas oficiālo PMI turpmāku samazināšanos augustā. Paredzams, ka ražošanas PMI samazināsies līdz 50.2, savukārt pakalpojumu PMI samazināsies līdz 52.0. Sagaidāms, ka Caixin PMI, kas arī tiks parādīti nākamnedēļ, uzrādīs ražošanas PMI kritumu līdz 50.1 un pakalpojumu PMI kritumu līdz 52.0. Lai gan šī gada laikā esam samazinājuši savu 2021. gada IKP pieauguma prognozi Ķīnai, ar šo prognozi saistītie riski, visticamāk, joprojām ir lejupvērsti.

Eirozonas PCI • Otrdiena

Paredzams, ka nākamās nedēļas augusta PCI rādītāji eirozonā uzrādīs zināmu inflācijas paātrinājumu. Lai gan daži no tiem varētu atspoguļot cenu pamatā esošā spiediena palielināšanos, sagaidāms, ka arī bāzes efekti veicinās ātrāku inflāciju.

Ir daži topošie inflācijas spiediens, kas visspilgtāk atspoguļojas eirozonas PMI apsekojumos, kur izejvielu un izlaides cenu komponenti ir vēsturiski augstā līmenī. Tomēr pāreja uz PCI līdz šim ir bijusi ierobežota. Paredzams, ka augustā galvenais PCI pieaugs līdz 2.7% salīdzinājumā ar iepriekšējā gada atbilstošo periodu no 2.2% jūlijā. Paredzams, ka PCI pamatinflācija augustā dubultosies līdz 1.4% no 0.7% jūlijā.

Tomēr liela daļa no inflācijas pieauguma izriet no cenu krituma un pagaidu PVN nodokļa samazinājumiem, kas Vācijā notika pagājušā gada vidū. Piemēram, koncentrējoties uz PCI pamatinflāciju un koriģējot rindas sezonālām ietekmēm, vienprātības prognoze 1.4% apmērā augustam atbilstu PCI pamatinflācijas tempam pēdējo sešu mēnešu laikā, kas ir aptuveni tikai 0.4%. Tas nozīmē, ka augusta inflācijas kāpumu mēs neuzskatītu par gaidāmā inflācijas spiediena priekšvēstnesi, un mēs šaubāmies, vai arī Eiropas Centrālā banka to darītu.

Kanādas IKP • otrdiena

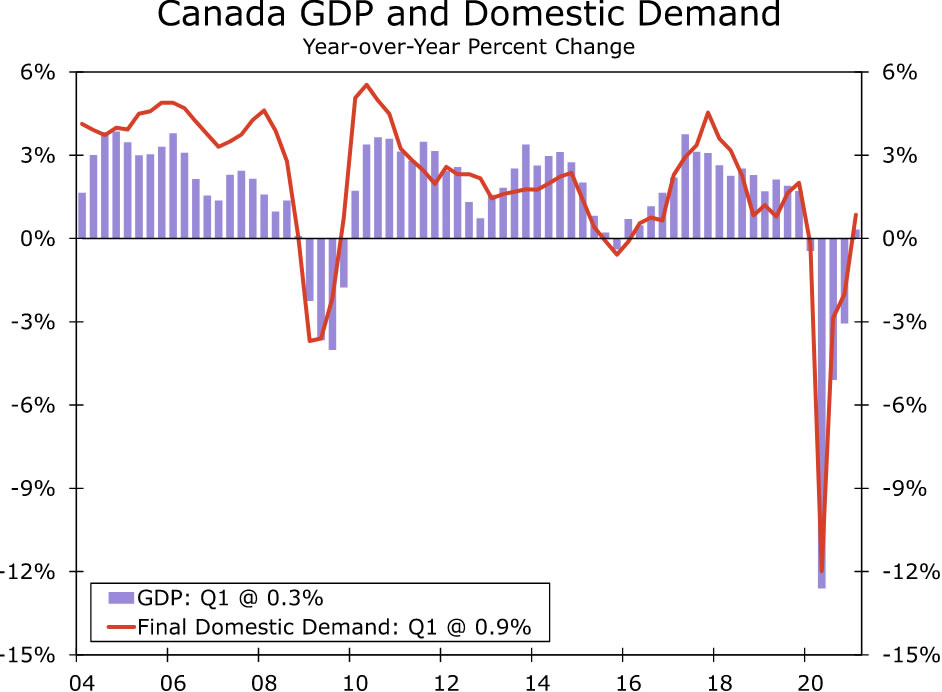

Kanādas IKP dati tiek publicēti nākamnedēļ, un tiem vajadzētu uzrādīt lēnāku, bet joprojām cienījamu ekonomikas izaugsmi otrajā ceturksnī. Mēs prognozējam 2. ceturkšņa IKP pieaugumu par 2% salīdzinājumā ar iepriekšējo ceturksni, kas ir ļoti tuvu konsensa prognozei 2.4%, bet krietni zem 2.5% pieauguma 5.6. ceturksnī.

Tomēr, ņemot vērā jauno COVID gadījumu izplatību un saistītos ierobežojumus, tas joprojām būtu pienācīgs izaugsmes temps otrajā ceturksnī. Piemēram, ceturkšņa sākumā bija vērojams ievērojams nodarbinātības un mazumtirdzniecības kritums, bet jūnijā notika neliela atveseļošanās. Rezultātā mums ir aizdomas, ka gala iekšzemes pieprasījuma pieaugums 2. ceturksnī varētu nebūt tik spēcīgs kā kopējais IKP. Tomēr, ekonomikai izrādoties noturīgai, saskaroties ar Covid ierobežojumiem, mēs sagaidām, ka Kanādas Banka uzskatīs izaugsmes palēnināšanos kā īslaicīgu, un mēs uzskatām, ka centrālā banka turpinās mazāk stimulējošas monetārās politikas ceļu šajos mēnešos un ceturkšņos. uz priekšu.

Procentu likmju skatīšanās

Pauels ir atvērts sašaurināšanai

Federālo rezervju sistēmas “konusveida samazināšana” pēdējās nedēļās ir bijusi ļoti aktuāla finanšu tirgos. Cenšoties nodrošināt monetāros pasākumus ekonomikai, Fed jau vairāk nekā gadu veic ikmēneša pirkumus par 80 miljardiem USD valsts kases vērtspapīru un USD 40 miljardus ar hipotēku nodrošinātiem vērtspapīriem (MBS). Iepriekšējo divu FOMC sanāksmju protokoli liecina, ka komiteja ir apspriedusi nosacījumus, saskaņā ar kuriem Federālo rezervju sistēma samazinātu (ti, "samazinātu") savu neparasto aktīvu iegādes tempu, un vairāki FOMC locekļi ir publiski paziņojuši, ka Fed drīzumā jāsāk samazināties. Tāpēc visi skatieni bija vērsti uz Fed priekšsēdētāju Pauelu, kad viņš šodien uzrunāja Džeksonholas ekonomikas politikas simpoziju.

Mūsuprāt, priekšsēdētājs Pauels neliecināja, ka sašaurināšanās ir nenovēršama. Viņš atzina, ka FOMC 28. jūlija sanāksmē, tāpat kā vairums citu komitejas locekļu, uzskatīja, ka "ja ekonomika kopumā attīstīsies, kā paredzēts, šogad varētu būt lietderīgi sākt samazināt aktīvu iegādes tempu. ” Tomēr starpposma mēnesis ir atnesis pretrunīgas ziņas. Labā ziņa ir tā, ka jūlijā bija spēcīgs nodarbinātības pieaugums. Savukārt riski ekonomikas perspektīvām pieauguši Delta varianta izplatības dēļ. Pauels uzsvēra augsta nodarbinātības līmeņa priekšrocības un turpināja paust savu viedokli, ka straujais inflācijas pieaugums šogad būs pārejošs. Īsāk sakot, šķiet, ka Fed priekšsēdētājs vēl nav izlēmis, kad samazināt, un viņš turpinās skatīties ienākošos datus. Darba tirgus pārskats par augustu, ko paredzēts publiskot piektdien, 3. septembrī, būs nozīmīgs marķieris, lai sāktu samazināties.

Pat tad, kad tiek sākta samazināšana, finansiālie nosacījumi saglabāsies labvēlīgi. Fed turpinās pirkt Valsts kases vērtspapīrus un MBS, tikai lēnāk. Līdz ar to straujš ilgtermiņa procentu likmju pieaugums pārskatāmā nākotnē nešķiet ticams, ja vien ekonomiskā izaugsme neizrādīsies spēcīgāka un/vai inflācija nebūs augstāka, nekā vairums tirgus dalībnieku šobrīd sagaida. Kad Federālo rezervju sistēma būs pabeigusi savu samazināšanas procesu, uzmanība tiks pievērsta pirmajiem likmju paaugstinājumiem. Mūsuprāt, FOMC saglabās federālo fondu likmi savā pašreizējā mērķa diapazonā no 0.00% līdz 0.25% vismaz līdz 2022. gada beigām.

Kredītu tirgus izpēte

Red-Hot CLO tirgus

Šis pagājušais gads ir bijis reklāmkarogu gads līdzekļu vākšanai un darījumu aktivitātēm. Zemo procentu likmju vide ir atbalstījusi rekordlielu darījumu plūsmu, jo uzņēmumi ir spējuši lēti aizņemties, lai mainītu savu pozīciju, izkļūstot no pandēmijas. Plaukstošais pieprasījums pēc nodrošinājuma kredītsaistībām (CLO) īpaši ir bijis izcils. Saskaņā ar S&P Global Market Intelligence datiem CLO pārdošanas apjomi ir pilnībā atguvušies no pagājušā gada zemākā līmeņa un pieaug rekordaugstā līmenī ASV. Pasaules mērogā CLO tirgus nesen pārsniedza 1 triljonu USD.

CLO ir vērtspapīri, kas parasti nodrošināti ar zema reitinga uzņēmumu aizdevumu kopumiem. Izmantojot CLO, ieguldītājs saņem plānotos parāda maksājumus no pamatā esošajiem aizdevumiem, uzņemoties lielāko daļu riska gadījumā, ja aizņēmēji nepilda saistības. Apmaiņā pret saistību nepildīšanas riska uzņemšanos investoriem tiek piedāvāta iespēja gūt lielāku atdevi par vidējo. CLO tirgu bieži izmanto kā kanālu lieliem institucionālajiem investoriem, lai aizdotu neinvestīciju kategorijas aizņēmējiem. Lielāka CLO emisija parasti nozīmē vairāk sausā pulvera, lai atbalstītu parāda finansējumu privātā kapitāla izpirkšanai un M&A darījumiem.

CLO vēsturiski ir piedāvājuši ienesīguma prēmiju salīdzinājumā ar citiem korporatīvajiem kredītinstrumentiem ar līdzvērtīgu reitingu. Tomēr tirgus struktūra un nestabilitāte pēc finanšu krīzes mazināja investoru interesi. Pēc avārijas daudzi investori atteicās no kredīta atvasinātajiem produktiem pēc tam, kad bija jāatmaksā aizņēmumi par vērtspapīriem, kuru vērtība bija samazinājusies. Tomēr dažu pēdējo gadu laikā investori ir kļuvuši apmierinātāki ar CLO, un emisija ir uzlabojusies. Arī jauna interese no apdrošināšanas kompānijām un pensiju fondiem ir palīdzējusi padziļināt tirgus institucionālo pircēju bāzi. Tā kā pašlaik notiek daudzas izpirkšanas, CLO veidošanas rekordlielajam tempam vajadzētu atbalstīt finansējumu nākamajos mēnešos.

Nedēļas tēma

Koledžas futbola ekonomika: III sezona

Beidzoties vasarai un skolas atkal atverot klātienes apmācību, strauji tuvojas koledžu futbola spēles. Katru sezonas nedēļu mēs publicēsim vienu vai divus ziņojumus, kuros tiks uzsvērta galvenā spēle, katras universitātes futbola programmas vēsture, vietējā ekonomika un/vai skolas kopiena, kā arī, protams, dažas prognozes par gaidāmo spēli.

Lielākās izmaiņas koledžu futbolā šogad saistītas ar finanšu jautājumiem. Pēc vairākām štatu likumdevēju darbībām un nozīmīga Augstākās tiesas lēmuma NCAA ir mainījusi savus noteikumus, ļaujot koledžas sportistiem pelnīt naudu, pārdodot tiesības uz savu vārdu, tēlu un līdzību (NIL). Vislielākā ietekme, visticamāk, būs lielāko skolu sportistiem, kuri spēlē valsts televīzijas spēlēs. Šķiet, ka skolām, kas atrodas tuvu lielākajiem mediju tirgiem, ir lielākas konkurences priekšrocības, kas var padarīt tādas skolas kā UCLA un USC par populārākajām vietām labāko talantu vidū. Lielākie mediju centri, piemēram, Atlanta, Maiami, Dalasa un Nešvila, arī vēlētos vēl vairāk nostiprināt SEC konkurētspēju, savukārt lielajam desmitniekam Čikāgā vajadzētu nodrošināt plašu piekļuvi plašsaziņas līdzekļiem.

Tiek uzskatīts, ka lielu spēļu un TV darījumu nepārtrauktas plūsmas nodrošināšana ir dzinējspēks citām lielākajām starpsezonas izmaiņām, tostarp Teksasas Universitātes un Oklahomas Universitātes pārcelšanās no Lielā 12 un SEC. Plānots, ka Teksasa un Oklahoma pārcelsies tikai pēc 2024. gada sezonas, kad beigsies Big 12 pašreizējais televīzijas kontakts. Vēl vairāk obligātu SEC koledžas futbola spēļu izredzes ir radījušas bažas par SEC pieaugošo ietekmi. Pagājušajā nedēļā tika paziņots par aliansi starp Big Ten, Pac-12 un ACC. Pagaidām ir pieejama neliela informācija, taču šķiet, ka vienošanās ir mēģinājums iegūt zināmu ietekmi sarunās par televīzijas darījumiem, un tas var izraisīt arī dažas konferenču sakritības.

Lai gan viens no nesenās alianses starp ACC, Big Ten un Pac-12 mērķiem ir novērst jebkādu viena otras komandu malumedniecību, mēs šaubāmies, vai esam redzējuši konferences pārkārtošanās beigas. Plašsaziņas līdzekļu tiesību pieaugošā nozīme, kas veido 30% no 1. divīzijas futbola programmu ieņēmumiem, visticamāk, veicinās arvien vairāk topošo programmu, lai meklētu dalību kādā no Power Five konferencēm. Skolas no strauji augošiem tirgiem būs īpaši ieinteresētas, un konferences, iespējams, būs ieinteresētas paplašināt to ģeogrāfisko sasniedzamību, iekļaujot lielus jauno mediju tirgus, kur tas ir lietderīgi. Tas padarītu konferenču spēles pievilcīgākas lielākajiem tīkliem.

Mums ir agresīvs spēļu grafiks, ko plānojam iekļaut mūsu iknedēļas koledžas futbola ekonomikas perspektīvas sērijās. Pārskati ir jautrs veids, kā apspriest valsts un vietējo ekonomiku un sniegt ieskatu koledžas futbolā. Šī gada koledžu futbola sezonas sākums tiek sagaidīts ar lielāku satraukumu nekā lielākā daļa. Koledžu futbols ir unikāls, jo lielākā daļa komandu var atļauties tikai vienu izslīdēšanu, ja tās cer cīnīties par valsts čempionu titulu. Tas padara gandrīz katru spēli par lielu spēli lielākajai daļai komandu. COVID arī turpina karāties pāri sportam. Vai līdzjutēji stadionos atgriezīsies pilnā sastāvā? To uzzināsim pavisam drīz, jo sezona sākas jau šo sestdien, un ir paredzēts pilns spēļu saraksts pagarinātajā Darba svētku nedēļas nogalē, kas sāksies ceturtdien, 2. septembrī.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli