ECB sanāksmēs tika sniegti divi svarīgi vēstījumi: 1) PEPP aktīvu iegādes priekšlaicīgas pabeigšanas beigas un 2) inflācijas spiediena atzīšana. Visas politikas likmes tika saglabātas nemainīgas, saglabājot galveno refi likmi, aizdevumu robežlikmi un noguldījumu likmi attiecīgi 0%, 0.25% un -0.5%. Centrālā banka šodienas sanāksmē arī uzlaboja ekonomikas izaugsmes un inflācijas prognozes.

Tā vietā, lai apņemtos pirkt aktīvus saskaņā ar ārkārtas pirkšanas pandēmijas programmu (PEPP) “ievērojami straujāk nekā gada pirmajos mēnešos”, politikas veidotāji septembrī nolēma, ka “labvēlīgus finansēšanas nosacījumus var saglabāt ar vidēji zemāku neto tempu. aktīvu iegādi saskaņā ar PEPP nekā iepriekšējos divos ceturkšņos ”. Prezidente Kristīne Lagarda uzsvēra, ka tā “nesamazinās”, un brīdināja, ka eirozona “nav no meža”. Lai gan ikmēneša pirkumu apjoms joprojām ir neskaidrs, mēs sagaidām, ka tas būs aptuveni 70 miljardi eiro, salīdzinot ar vairāk nekā 80 miljardiem pēdējo mēnešu laikā.

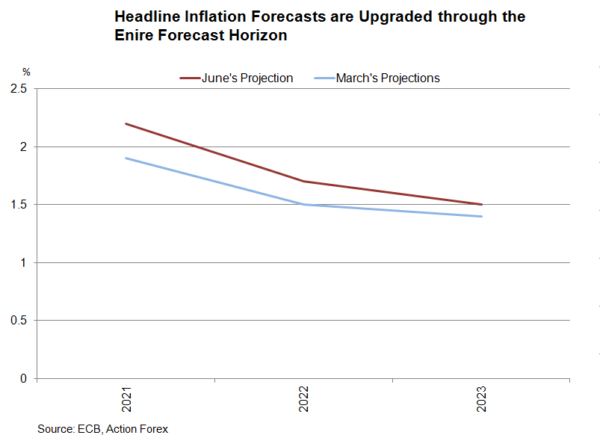

Runājot par ekonomikas attīstību, Lagarda atkārtoja, ka riski ekonomikas perspektīvām ir “kopumā līdzsvaroti” un “cenu spiediens veidojas tikai lēni”. Viņa piebilda, ka “vēl ir daudz darāmā, pirms tiks novērsts pandēmijas nodarītais kaitējums ekonomikai”. Saglabājot uzskatu, ka pēdējā laikā spēcīgo inflāciju veicinājuši īslaicīgi faktori, centrālā banka arī atzina, ka “inflācijas pamatā esošais spiediens ir palielinājies” un ka spiedienam “vajadzētu pieaugt vidējā termiņā”. Tā arī paredzēja, ka “cenu spiediens varētu būt noturīgāks” ilgstošu piegādes ķēdes traucējumu laikā. Mēs uzskatām, ka ECB arvien vairāk uztrauc inflācijas spiediena noturība.

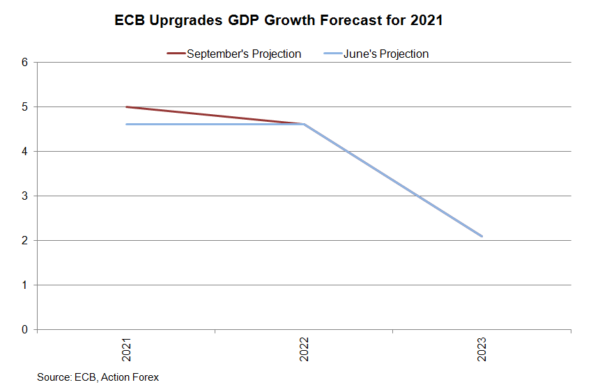

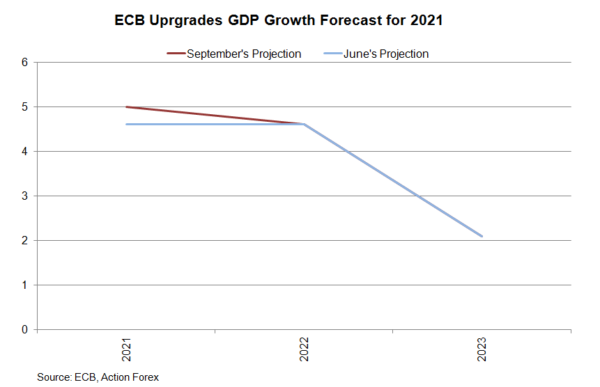

Centrālā banka paaugstināja IKP pieauguma prognozi līdz +5% salīdzinājumā ar iepriekšējo gadu, vienlaikus saglabājot prognozes gandrīz nemainīgas 2022. un 2023. gadam.

Šīs divas izmaiņas, kas tika veiktas šodienas sanāksmē, rada dažas sekas. Pirmkārt, ECB pakāpeniski iegādāsies dažus aktīvus, izmantojot PEPP. Tomēr tas nav tāds pats sašaurinājums, ko pieņēmusi Fed. ECB gatavo ceļu pārejai no PEPP uz APP, kā mēs minējām mūsu priekšskatījumā. Tādējādi ECB bilance varētu turpināt palielināties pēc PEEP beigām. Otrkārt, tā kā ECB ir atzinusi, ka inflācijas spiediens ir noturīgāks nekā iepriekš gaidīts, lēmums par aktīvu iegādi būtu atkarīgs ne tikai no finansēšanas nosacījumiem, bet arī no inflācijas perspektīvām.

Šīs divas izmaiņas, kas tika veiktas šodienas sanāksmē, rada dažas sekas. Pirmkārt, ECB pakāpeniski iegādāsies dažus aktīvus, izmantojot PEPP. Tomēr tas nav tāds pats sašaurinājums, ko pieņēmusi Fed. ECB gatavo ceļu pārejai no PEPP uz APP, kā mēs minējām mūsu priekšskatījumā. Tādējādi ECB bilance varētu turpināt palielināties pēc PEEP beigām. Otrkārt, tā kā ECB ir atzinusi, ka inflācijas spiediens ir noturīgāks nekā iepriekš gaidīts, lēmums par aktīvu iegādi būtu atkarīgs ne tikai no finansēšanas nosacījumiem, bet arī no inflācijas perspektīvām.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli