Zogenaamde 'olieaanbodschokken' hebben doorgaans geleid tot aanhoudende olieprijsinflatie, wat ernstige schade toebracht aan de wereldeconomie en de markten. Zal deze?

Dat komt deels door de impact van hogere prijzen, die de kosten van brandstof en de talloze producten die uit olie worden gewonnen, opdrijven, met name chemicaliën en kunststoffen. Het andere voor de hand liggende kanaal voor impact is het sentiment – zowel op de financiële markten als economisch. Om te beginnen lijkt het vaak alsof sommige door olieaandelen gedomineerde indices hiervan zullen profiteren. De Britse FTSE 100 leek maandag bijvoorbeeld enige positieve reactie te vertonen, aangezien twee van de drie zwaarst gewogen aandelen – BP en Shell – scherp stegen. Ze reageerden op aanvallen tijdens het weekend op de grootste verwerkingsfaciliteit voor ruwe olie van Saoedi-Arabië, waardoor maar liefst 50% van de productie van het land werd teruggeschroefd. Verderop in de maandagsessie steeg echter geen van de belangrijkste aandelenindices van Europa.

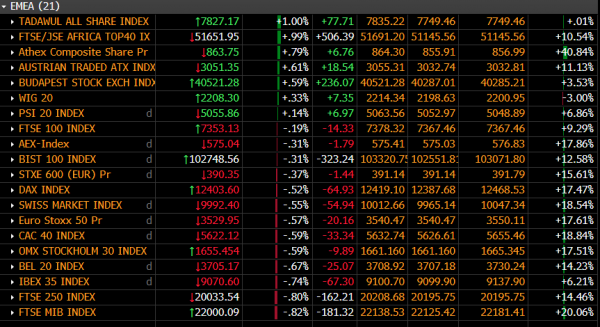

Momentopname van de beursmonitor – 1330 BST 16-09-2019

Bron: Bloomberg/City-index

Ondanks een sterke stijging van de olieaandelen, die voldoende was om sommige Oost-Europese markten naar de zwarte, grotere, meer liquide indices met een hogere kapitalisatie in West-Europa met de sterkste mondiale banden te duwen, waren ze allemaal zwak. Het lijkt erop dat beleggers de situatie inschatten als potentieel om verder te wegen op een geopolitiek landschap dat al wordt geteisterd door de vertragende wereldeconomie, de Brexit en de handel. Dat is deels te wijten aan de aanhoudende onzekerheid over de schuld voor de aanval op de Saoedische olieverwerkingsfabrieken Abqaiq en Khurais in het oosten van Saoedi-Arabië zaterdag. De regio ligt 250 km ten zuidwesten van het hoofdkwartier van Aramco, in de kuststad Dharan, vlakbij Bahrein, maar toch meer dan 1,000 km van centraal Jemen. Als zodanig wordt de verantwoordelijkheidsclaim van de door Iran gesteunde Jemenitische Houthi-rebellen algemeen in twijfel getrokken. Washington acht de kans groter dat de aanval rechtstreeks door de Iraanse Islamitische Revolutionaire Garde is gelanceerd. Hoe dan ook, te midden van de bestaande spanningen die verband houden met Amerikaanse sancties en vermoedelijke aanvallen rond de Straat van Hormuz, de belangrijkste olietankerpassage in het Midden-Oosten, bestaat de mogelijkheid dat de gebeurtenissen uit de hand lopen.

Uiteindelijk zou dat scenario kunnen wijzen op een grootschalig militair conflict, hoewel het duidelijk is dat het risico op het soort militair conflict dat de markten het meest aangaat is toegenomen, maar nog steeds een onwaarschijnlijk vooruitzicht is. Dat gezegd hebbende, is de omvang van de potentiële markteffecten grotendeels afhankelijk van hoe lang de centrales buiten werking blijven. Het antwoord daarop zal een grote bijdrage leveren aan het beantwoorden van de daarmee samenhangende vraag hoe sterk de olieprijzen zouden kunnen stijgen. Hoewel zowel Brent-olie als WTI zondagavond hoger schoten op de termijnmarkten – Brent handelde op een gegeven moment 20% hoger – is het voorlopig zinvol om goed te letten op de evenredige stijging die dergelijke bewegingen kunnen hebben op de veel belangrijkere markt. olieprijs op de middellange termijn. De olieprijzen moeten immers voldoende lang hoog blijven om eventuele negatieve en positieve gevolgen voor de financiële markten en de economie te kunnen verwerken.

De onderstaande grafiek toont de maandelijkse cumulatieve procentuele prijsveranderingen van ruwe Brent-olie vanaf oktober 2005.

Tabel met procentuele veranderingen: Europese Brent Crude (gedateerd ter plaatse) – maandelijks – december 2004 tot nu toe

Bron: Bloomberg/City-index

Het belangrijkste punt dat nu naar voren komt, is dat hoewel de ernst van de gebeurtenissen van het weekend niet onderschat mag worden, de impact tot nu toe moet als relatief beperkt worden beschouwd, omdat de prijsstijging veel lager is dan de veel grotere prijspieken op de middellange termijn in de recente geschiedenis.

Gegeven het feit dat de impact van de olieprijs op de middellange termijn gemeten lijkt en voorlopig niet extreem is, is het logisch dat de reactie op de aandelenmarkt nog niet consistent is met het idee dat een openlijk militair conflict waarbij Saoedi-Arabië en Iran, en mogelijk ook de Verenigde Staten, betrokken zijn , is waarschijnlijk. Zeker, elders wordt angst geuit. De staatsobligaties lopen voorop in de scherpe rally's van alle staatsobligaties van de ontwikkelde markten. Andere typische 'veilige havens' zien ook de vraag, aangezien de yen, het goud en tot op zekere hoogte de dollar de dalingen van de afgelopen week met winsten uitwissen. Zelfs voor 'veilige havens' is het echter een genuanceerd 'risk-off'-beeld. In de eerste plaats is de rente op tienjarige Amerikaanse staatsobligaties net bezig aan een van de snelste stijgingen sinds jaren. Vorige week steeg de rente met 10 basispunten, de grootste stijging sinds de week van de Amerikaanse presidentsverkiezingen van 33.6. Deze stap viel samen met een beslissend herstel van de mondiale aandelen en druk op andere havens. Als zodanig wordt het zoeken naar veiligheid op maandag vrijwel zeker gedeeltelijk gevoed door een onvermijdelijke afzwakking van de bewegingen van vorige week. Het is vermeldenswaard dat de Zwitserse frank op het moment van schrijven niet deelnam aan de voorschotten op havens.

Verwacht mag worden dat de markten met angst, maar met weinig paniek, zullen blijven reageren op de aanbodvrees, in plaats van verdere informatie over hoe lang het zal duren om Abqaiq en Khurais weer op volle capaciteit te brengen, en nieuws over nieuwe ontwikkelingen in Saoedi-Arabië en Iran.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen