Amerikaanse hoogtepunten

- De Amerikaanse markten stonden deze week in het zwart omdat er beperkt economisch nieuws te verteren was. Er was veel actie aan de overkant van de vijver, met een rentebesluit van de ECB en meer drama over de Brexit.

- De Amerikaanse cijfers kwamen op de tweede plaats, maar de huizencijfers waren consistent met een aanhoudende opwaartse trend in de sector. De gegevens over de bestellingen voor duurzame goederen waren echter minder bemoedigend.

- Volgende week zal er nog veel meer actie plaatsvinden, waarbij de Fed de rente gaat verlagen. We krijgen ook de banencijfers van oktober, het bbp van het derde kwartaal en de ISM van oktober, die allemaal zullen helpen de toon te zetten voor het vierde kwartaal.

Canadese hoogtepunten

- Bij de verkiezingen van maandag behield premier Trudeau de macht, maar slaagde er niet in een meerderheidsparlement te bereiken. Er was een sterke kloof tussen oost en west in de stempatronen.

- Een formele coalitieregering is al uitgesloten, dus we staan voor het eerst in ongeveer acht jaar op het punt terug te keren naar een 'stem-voor-stem'-regering.

- De economische cijfers van deze week waren redelijk. De volumes van de detailhandelsbestedingen stegen iets, terwijl het ondernemersvertrouwen, zoals gemeten door de Bank of Canada Business Outlook Survey, ondanks de toegenomen onzekerheid op peil bleef.

VS – Drie bezuinigingen, Fed is eruit?

De Amerikaanse markten stonden deze week in het zwart omdat er weinig economisch nieuws te verwerken was, maar er was genoeg actie aan de overkant van de vijver. Mario Draghi, president van de Europese Centrale Bank, maakte zijn laatste monetairbeleidsaankondiging voordat hij de teugels overdroeg aan Christine Lagarde. Draghi liet het monetaire beleid ongewijzigd, na de versoepeling vorige maand, en riep de regeringen in Europa op om meer fiscale stimuleringsmaatregelen te nemen om de stervende groei van het continent weer op gang te brengen. Ook op dat vlak zal Lagarde haar overtuigingskracht moeten inzetten, nu het monetaire beleid in Europa steeds minder ruimte krijgt om de economie te stimuleren.

Ondertussen bleef de Brexit in Groot-Brittannië deze week één stap vooruit en twee stappen achteruit zetten. Het Parlement stemde in met een tweede lezing van het Brexit-wetsvoorstel, maar de voortgang wordt in ieder geval tot maandag opgeschort. Dat is het moment waarop Groot-Brittannië zal stemmen over de vraag of er op 12 december verkiezingen zullen worden gehouden, en ook wanneer de EU zal beslissen over de lengte van de verlenging die zij Groot-Brittannië zal toestaan om een no-deal-exit op 31 oktober te voorkomen.

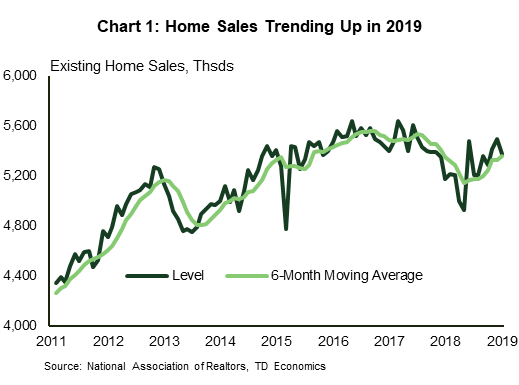

De Amerikaanse gegevens waren van het tweede niveau; maar het had nog steeds een aantal interessante updates over recente economische trends. De woningsector is de afgelopen maanden nauwlettend in de gaten gehouden, op tekenen dat de daling van de hypotheekrente de vraag heeft aangewakkerd. De verkopen van bestaande woningen daalden in september met 2.2%, waarbij in alle regio's dalingen werden waargenomen. Als we echter uitzoomen op de maandelijkse volatiliteit, vertonen de verkopen in 2019 een stijgende lijn, na een opmerkelijke teruggang in de tweede helft van vorig jaar (grafiek 1). De krappe voorraden hebben de verkoop beperkt en de prijzen doen stijgen. De gemiddelde prijs van bestaande huizen was in september met 5.9% gestegen ten opzichte van het niveau van een jaar geleden – vergeleken met 5.0% in augustus (en nog 3.6% in april).

De orders voor duurzame goederen in september gaven een update over de worstelende productiesector en signalen over de bedrijfsinvesteringen. De orders waren teleurstellend en daalden met 1.1% na drie maanden van winst. Dit draagt bij aan het negatieve beeld dat de ISM Manufacturing Index van september al schetste. Het betekent waarschijnlijk een grotere daling van de apparatuuruitgaven in het derde kwartaal dan we hadden verwacht ten tijde van onze laatste voorspelling, en zorgt voor een zwakke overdracht naar het vierde kwartaal. De ISM-index van oktober wordt aanstaande vrijdag gepubliceerd en zal nauwlettend in de gaten worden gehouden op tekenen van stabilisatie in de sector.

Volgende woensdag zullen we ook te weten komen hoeveel groei er in het derde kwartaal is vertraagd. We volgen een bescheiden tempo van 1.4%, tegen 2% in het tweede kwartaal. De meeste belangrijke componenten van de economie liggen op koers om van het tweede tot het derde kwartaal te vertragen, met als opmerkelijke uitzondering de investeringen in woningen. De recente opleving in de woningbouw zal naar verwachting een herstel van de woninginvesteringen met meer dan 5% op jaarbasis tot gevolg hebben, na zes opeenvolgende kwartalen van dalingen.

De belangrijkste gebeurtenis volgende week is het rentebesluit van de Fed. De markten verwachten over het algemeen nog een verlaging met een kwartpunt, waarbij de bovengrens van de fondsrente op 1.75% komt. Dit betekent drie bezuinigingen in evenveel maanden. De vraag is: zijn het drie bezuinigingen en zijn ze eruit? Of moet de Fed doorgaan met versoepelen? Het feit dat de inversie van de rentecurve de afgelopen weken is afgenomen (grafiek 2) is een positief teken dat de markten niet langer een recessie inprijzen en nu denken dat de Fed voldoende versoepeling heeft doorgevoerd om de vertraging van de mondiale economie te compenseren. groei die in 2019 zijn beslag heeft gekregen.

Canada – Liberalen keren terug naar Ottawa met een minderheidsparlement

Dominerend in het nieuws deze week waren de liberalen van Justin Trudeau die bij de verkiezingen van maandag aan de macht bleven, zij het zonder een meerderheid in het parlement en met een duidelijke regionale verdeeldheid in de prestaties. Zoals opgemerkt in onze analyse na de verkiezingen, bestaat er op dit moment veel onduidelijkheid over welke delen van het liberale platform zullen worden behouden, aangepast of geschrapt, en welke initiatieven van andere partijen kunnen worden aangepast om vertrouwensstemmen in de verkiezingen te overleven. komende maanden.

Er kunnen enkele aannames worden gedaan. Ten eerste beloofde premier Trudeau tijdens zijn eerste persconferentie na de verkiezingen dat veranderingen in het belastingstelsel (het verhogen van de drempel voor belastingvrij verdienen) zijn eerste opdracht zou zijn. Alle partijen hadden maatregelen genomen om de betaalbaarheid van woningen op de korte termijn op hun platforms te ondersteunen – enige actie op dit front lijkt ook een veilige gok. Grotere tekorten zien er ook uit als een slot; het liberale platform verwachtte tegen het begrotingsjaar 9 ongeveer 2023 miljard dollar meer aan jaarlijkse leningen (Tabel 1) – zoetstoffen om steun van andere partijen te verwerven zullen deze cijfers waarschijnlijk doen stijgen. Het risico van belastingverhogingen elders ter ondersteuning van enkele van de 'spendier'-maatregelen waartegen wordt gevochten, kan echter niet worden uitgesloten (het NDP-platform voorzag bijvoorbeeld in een verhoging van het percentage kapitaalwinsten).

Een andere grote vraag na de verkiezingen gaat over de toekomst van de uitbreiding van de Trans Mountain Pipeline (TMX). Er zijn enkele redenen voor voorzichtig optimisme. Ten eerste is het, zoals het er nu uitziet, niet nodig om iets TMX-gerelateerd aan een stemming te koppelen (het is mogelijk dat rechtszaken hierin verandering kunnen brengen). Ten tweede hebben de andere partijen hun standpunten de laatste tijd verzacht, waarbij de leider van Blok Québécois, Yves-François Blanchet, (in feite) verklaarde dat hij zich niet al te veel zorgen maakt over pijpleidingen buiten de grenzen van zijn provincie. Mocht het optimisme over dit dossier echter misplaatst blijken, dan mag het beleggerssentiment rond de energiesector verder verslechteren.

Afgezien van de politieke ontwikkelingen waren de economische cijfers deze week over het algemeen positief. De investeringen in de bouwnijverheid stegen in juli opnieuw op een relatief brede sectorale basis. Onder de negatieve detailhandelsverkopen ging een bescheiden volumegroei (+0.2% m/m) schuil. Dit was in feite 'meer van hetzelfde' uit een sector die al een tijdje moeite heeft om betekenisvolle groei te genereren.

Wellicht interessanter was de veerkracht die blijkt uit de Autumn Business Outlook Survey van de Bank of Canada. Ondanks dat ze in de nazomer werden ondervraagd, schetsten de ondervraagden een behoorlijk beeld van de economische vooruitzichten. De meningen over de vooruitzichten voor de omzet en de investeringen hielden stand (grafiek 1), waardoor de algemene indicator iets hoger uitviel – hoewel er een duidelijke kloof tussen oost en west zichtbaar was. De eerlijkheid gebiedt te zeggen dat het onderzoek niet suggereert dat de Canadese economie op het punt staat de wereld in vuur en vlam te zetten; trendmatige groei is de implicatie. Maar alles bij elkaar genomen had het nog veel erger kunnen zijn.

Alles bij elkaar genomen is Stephen Poloz, gouverneur van de Bank of Canada, waarschijnlijk redelijk tevreden over het rentebesluit en de update van de renteprognoses van volgende week. Ondanks de toegenomen mondiale onzekerheid is Canada er tot nu toe in geslaagd een aanhoudende trendmatige groei voort te zetten. Sommige van deze trends (zoals de detailhandelsbestedingen) zijn zwak, maar dat is niets nieuws. Omdat er nog geen 'buigingen aan het einde van de trends' zijn, zal gouverneur Poloz de beleidsrente woensdag graag ongewijzigd laten, zo niet gedurende de rest van het jaar.

VS: komende belangrijke economische releases

Amerikaans FOMC-besluit

Release Datum: Oktober 30, 2019

Vorige: 1.75% – 2.00%

TD-voorspelling: 1.50% – 1.75%

Consensus: 1.50% – 1.75%

Wij verwachten dat de Fed de rente volgende week met 25 basispunten zal verlagen, wat voor de derde opeenvolgende renteverlaging sinds juli zal zorgen. Het FOMC zal waarschijnlijk geduld tonen bij het nemen van beslissingen over toekomstige beleidsstappen na de bezuinigingen van volgende week, terwijl zij de impact beoordelen van de drie bezuinigingen die ze al hebben doorgevoerd. We verwachten dit jaar geen verdere renteverlagingen, maar dat zou snel kunnen veranderen als de Amerikaanse economie verdere tekenen van verslechtering vertoont.

VS maken vooruitgang in het reële bbp – derde kwartaal

Release Datum: Oktober 30, 2019

Vorige: 2.0%

TD-voorspelling: 1.4%

Consensus: 1.6%

We volgen een zacht tempo van 1.4% op jaarbasis voor de bbp-groei in het derde kwartaal, tegen 2% in het tweede kwartaal. De meeste belangrijke componenten van de groei liggen op koers om van het tweede tot het derde kwartaal te vertragen, met als opmerkelijke uitzondering de investeringen in woningen. Een opleving op de huizenmarkt zou ervoor moeten zorgen dat de investeringen in woningen met 5.6% zullen opveren na zes achtereenvolgende kwartalen van dalingen. De consumentenbestedingen zouden een belangrijke steun voor de groei moeten zijn (+2.7%), terwijl de bedrijfsinvesteringen naar verwachting voor het tweede kwartaal op rij zullen krimpen (-3.8%).

Amerikaanse ISM Manufacturing Index – oktober

Releasedatum: november 1, 2019

Vorige: 47.8

TD-voorspelling: 49.5

Consensus: 49.0

We verwachten een herstel van de ISM-index naar 49.5 in oktober, na de grote en onverwachte daling in september, omdat we verwachten dat de afnemende handelsspanningen het ondernemerssentiment gedurende de maand marginaal hebben gestimuleerd. Het gemiddelde van de ISM-gecorrigeerde regionale enquêtes wijst ook op enige verbetering sinds september. Bovendien vergroten naar onze mening de stevigere PMI-gegevens van de Amerikaanse Markit en China ook de kansen op een positieve verrassing.

Amerikaanse werkgelegenheid – oktober

Releasedatum: november 1, 2019

Vorige: 136k, werkloosheidspercentage: 3.5%

TD voorspelling: 70k, werkloosheidspercentage: 3.6%

Consensus: 90k, werkloosheidspercentage: 3.6%

We verwachten dat de loonsom in oktober met een kleine 70 zal stijgen, na de consensus van 136 augustus. De banen in de goederensector zullen negatief zijn, grotendeels als gevolg van de staking van GM en de overloopeffecten ervan op autoleveranciers, die zo'n 70 van de productielonen zouden moeten schrappen. Daarnaast verwachten wij een bescheiden herstel van de werkgelegenheid in de dienstensector, deels als gevolg van een herstel van de banengroei in de onderwijssector. We merken ook op dat tijdelijke aanwervingen voor wervingsdoeleinden deze maand waarschijnlijk hebben bijgedragen aan het verhogen van de werkgelegenheidscijfers: we voorzien een stijging van 15 federale aanwervingen. Al met al zou uit de enquête onder huishoudens moeten blijken dat het werkloosheidspercentage in oktober is gestegen tot 3.6%, terwijl de lonen naar verwachting met 0.2% m/m zullen stijgen, waardoor het jaarlijkse percentage met een tiende zal stijgen naar 3.0% j/j.

Canada: komende belangrijke economische resultaten

Tariefbesluit van de Bank of Canada

Release Datum: Oktober 30, 2019

Vorige: 1.75%

TD-voorspelling: 1.75%

Consensus: 1.75%

Er wordt algemeen verwacht dat de Bank of Canada de rente tijdens de beleidsvergadering van oktober onveranderd zal houden op 1.75%, waarbij geactualiseerde economische projecties een beter dan verwacht 2019 in evenwicht zullen brengen met bescheiden verlagingen van de vooruitzichten voor 2020. Het BBP en de CPI voor het derde kwartaal kwamen ruim boven de verwachtingen uit het vorige MPR uit, maar de mondiale context is sinds juli verzacht, wat zal wegen op de bbp-voorspelling van volgend jaar. De beleidsverklaring zou een soortgelijke toon moeten aanhouden als die van september, met toekomstgerichte taal gericht op de mondiale vooruitzichten en handelsonzekerheid.

Canadees reëel bbp – augustus

Release Datum: Oktober 31, 2019

Vorige: 0.0%

TD-voorspelling: 0.1%

Consensus: NA

Het bbp op sectorniveau zal naar verwachting in augustus met 0.1% stijgen, geholpen door sterkere diensten en een gedeeltelijk herstel in de goederenproducerende sector. De goederenproductie daalde in juli met 0.8%, grotendeels als gevolg van een olieramp op zee waardoor de productie in de regio werd stilgelegd. Deze shutdowns hebben tot in augustus aangehouden, maar sterke investeringen in de bouwsector en productieactiviteit zouden moeten bijdragen aan een bescheiden stijging van de goederensector. Ondertussen zal de dienstensector profiteren van de aanhoudende kracht op de huizenmarkt en een bescheiden stijging van de detailhandel, gecompenseerd door zwakkere groothandelsactiviteiten. Andere bedrijfstakken, zoals de gezondheidszorg en het onderwijs, zagen in augustus een buitensporige stijging van het aantal gewerkte uren, wat ook een goed voorteken is voor de reële bedrijvigheid. Bij een stijging van 0.1% voor augustus zou het eerste kwartaal iets onder de 1% blijven, in lijn met de BoC-schattingen van juli.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen