(Dit verhaal maakt deel uit van de Weekend Brief-editie van de Evening Brief-nieuwsbrief. Om je aan te melden voor CNBC's Evening Brief, klik hier.)

Deze maand is de afgelopen weken een zijwaartse “slowvember”-daling geworden, waarbij de aandelen opmerkelijk stabiel zijn nabij recordhoogtes, omdat beleggers zich opnieuw moeten afvragen of de tape rust of omdraait.

De dieptepunten in augustus van zowel de rente op de S&P 500 als de rente op 10-jaars staatsobligaties blijven eruitzien als een consequentiebodem, als weerspiegeling van een nazomeroverschot naar beneden voor beide in een vlaag van mondiale recessiepaniek die nu voorbarig lijkt te zijn en de meeste beleggers in de steek heeft gelaten. defensief en niet voorbereid op een snelle rebound.

Toch is de opluchtingsrally die tot een stijging van de obligatierentes en cyclische aandelen heeft geleid iets afgenomen, en zijn de kortetermijnmeters van het beleggerssentiment onder druk komen te staan, waardoor de indices de afgelopen weken binnen een smalle band bleven. Ingetogen, maar tot nu toe veerkrachtig: de dips zijn oppervlakkig geweest, waarbij de index de daling net onder de 3,100 heeft gestopt. De afgelopen twee weken schommelde de S&P binnen een bereik van ongeveer 1% tussen 3,090 en 3,122.

De actie lijkt op wat er een paar weken in september plaatsvond, toen de S&P het niveau van 3,000 bereikte na een herstel van 6% in één maand. Uiteindelijk maakte het plaats voor een schokkerige tegenslag van 3% voordat er in november een katapult omhoog ging, waarbij de berichten over de voortgang van de handelsovereenkomsten of het gebrek daaraan grotendeels werden gevolgd.

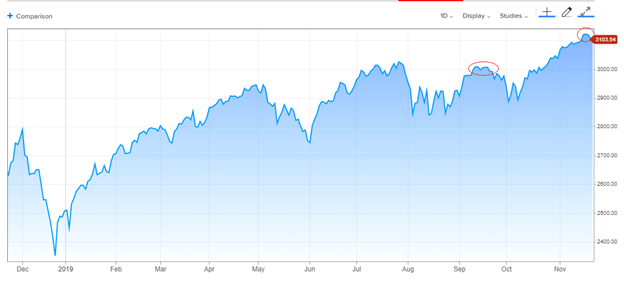

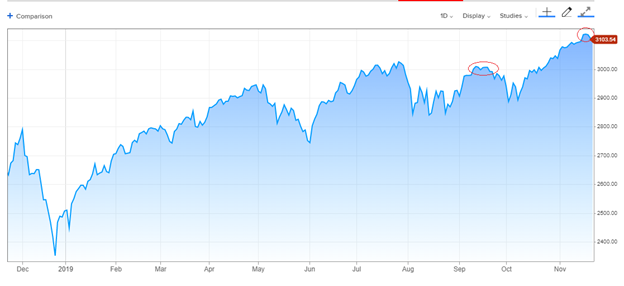

S&P 500, 1 jaar:

Het sentiment onder handelaren op de korte termijn is aantoonbaar een beetje te bullish geworden, nu de geringe vraag naar bescherming tegen neerwaartse putten en de spread tussen bulls en bears in de wekelijkse Investors Intelligence-enquête van adviesdiensten de bovenkant van het meerjarige bereik bereikt – hoewel nergens dichtbij de duizelingwekkende hoogten van januari 2018..

Overgekocht?

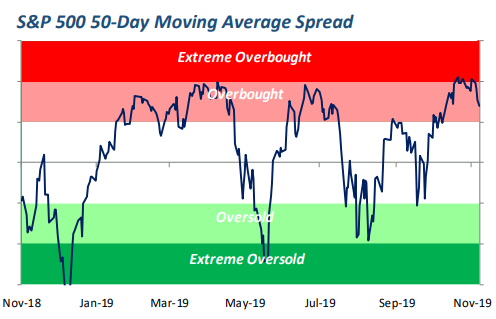

De klim naar nieuwe hoogtepunten was scherp en volhardend genoeg om ervoor te zorgen dat de belangrijkste indices overbought raakten – wat betekent dat ze ver boven de langetermijntrend waren uitgekomen, een teken van zowel indrukwekkend momentum als kwetsbaarheid voor een snelle terugval.

Deze Bespoke Investment Group-grafiek van de S&P 500 ten opzichte van het 50-daagse gemiddelde laat zien dat de tape van de kook komt zonder veel schade in termen van nadelen voor de brede markt.

Bron: Bespoke Investment Group

Canaccord Genuity-strateeg Tony Dwyer, die optimistisch blijft over aandelen richting 2020, heeft niettemin gezocht naar een neerwaartse schok van ergens minder dan 5% om het sentiment te resetten en de kooplust op te frissen door middel van lagere prijzen.

“De afgelopen twee weken heeft de markt zich intern gecorrigeerd en deze zou eindelijk zichtbaar kunnen worden in de belangrijkste marktindices”, merkt Dwyer op.

Sommige correcties blijven uiteraard heimelijk en ondergronds, waardoor de grote indexen gespaard blijven die vol zitten met een mix van seculiere groei- en defensieve aandelen, maar ook van industriële en financiële waarden.

Leiders zijn langzamer geworden

Sommige toonaangevende motoren van de risk-on run zijn zeker vertraagd. Halfgeleideraandelen gingen verticaal en zijn een paar procent lager geworden. De aandelen van Apple zijn de afgelopen dagen gedaald ten opzichte van een recordhoogte. De transport- en small-cap-indexen, die het slachtoffer waren van de vertraging van de wereldhandel, zijn na het dieptepunt van de late zomer omhoog gegaan, maar nooit helemaal boven de top van hun al lang bestaande handelsbereik uitgekomen.

En de rente op tienjaars staatsobligaties is in twee weken tijd met een vijfde van een procent gedaald tot ongeveer 10%, nu obligatiebeleggers de belangrijkste aanwijzingen voor een industriële opleving afwegen tegen de nog steeds trage productie en bbp-gegevens. En de risicospreads op rommelobligaties zijn deze maand niet meer verbeterd en bevinden zich nu op een hoger niveau dan twee maanden geleden, toen de S&P 1.75 zo'n 500% lager stond.

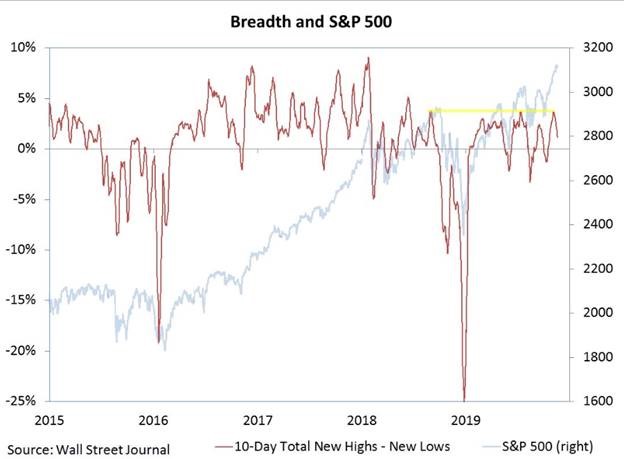

Er is ook sprake geweest van een onderstroom van verkopen onder het indexoppervlak, waardoor de breedte van de brede markt is gedaald, waarbij een stijging van het aantal aandelen nieuwe dieptepunten in 52 weken heeft bereikt, zij het ook met veel nieuwe hoogtepunten.

Willie Delwiche, strateeg bij RW Baird, wijst erop dat het aantal netto nieuwe hoogtepunten is teruggevallen, zonder dat dit de S&P 500 nog heeft geschaad.

Dit alles komt neer op een vermoeide, onzekere markt, maar een markt die nog geen zware, vastberaden verkopen heeft gekend, zelfs niet met een stijging van de S&P 500 dit jaar met 23%.

Niets aan deze actie heeft de stieren het voordeel van de twijfel gekost – en een snelle terugtocht zou dat ook niet doen. Elke terugval tot zo'n 4% zou niets doen om het idee te verstoren dat de index een nieuwe opmars heeft gemaakt.

De basis van de rally sinds augustus blijft plausibel: dat de groei van de economie en de bedrijfswinsten een dieptepunt bereikt, dat de Fed behendig van de rem is gegaan met drie renteverlagingen, dat de kredietvoorwaarden prima zijn, dat de rentecurve op staatsobligaties weer op een normaal niveau zit, dat er sprake is van seizoensinvloeden. zijn gunstig en grote beleggers hebben te weinig geïnvesteerd en zijn geneigd aandelen hoger te jagen.

Dit blijft de heersende opstelling, omdat de gedempte actie van de markt vragen oproept of dit slechts een stap in de richting van de hogere mars is, of het begin van een bezuiniging die de angst bij beleggers weer aanwakkert. Muren van zorgen zijn een goede zaak voor bullmarkten om te beklimmen – zelfs als ze beginnen als gevaarlijke struikelblokken.

Signal2forex.com - Beste Forex-robots en -signalen

Signal2forex.com - Beste Forex-robots en -signalen